-

Terzo Settore 2026: circolare Ade in consultazione fino al 23 gennaio

Le Entrate con un comunicato stampa annunciano la consultazione pubblica, sul sito dell’Agenzia delle Entrate, per la bozza di circolare sulla disciplina fiscale degli enti del Terzo settore iscritti nel Registro unico nazionale del Terzo settore (Runts).

In particolare, il documento fornisce i primi chiarimenti sulle disposizioni del Codice del Terzo settore, come recentemente modificato dal Dlgs n.186/2025, in materia di imposte sui redditi e sulla qualificazione fiscale degli enti iscritti nel Runts.

Vine precisato che lo scopo della consultazione è consentire all’Agenzia di valutare i contributi pervenuti, al fine di recepirli eventualmente nella versione definitiva della circolare.

Attenzione al fatto che i soggetti interessati a partecipare possono:- inviare osservazioni e proposte di modifica o di integrazione da oggi, 19 dicembre, fino a venerdì 23 gennaio 2026

- all’indirizzo e-mail dc.pflaenc@agenziaentrate.it.

Pe ri contributi le Entrate richiedono l’utilizzo del seguente schema:

- Tematica/Paragrafi della circolare

- interessati/Osservazioni/Contributi.

Al termine della consultazione, l’Agenzia pubblicherà i commenti ricevuti, fatta eccezione per quelli contenenti espressa richiesta di non divulgazione.

Il documento è destinato a rappresentare un punto di riferimento per l’interpretazione e l’applicazione delle misure fiscali che entreranno in vigore dal 2026.

Tra gli altri nel documento si da spazio alle nuove norme fiscali, con riferimento alla qualificazione fiscale degli Ets, e al trattamento, ai fini delle imposte sui redditi, delle attività di interesse generale, diverse e raccolta fondi.

Viene dato inoltre rilievo alle novità dell’articolo 79 Cts, chiamato a definire i criteri di qualificazione fiscale delle attività di interesse generale (commi 2 e 2-bis) e dell’Ets nel suo complesso (comma 5).

Si rimanda alla bozza per tutti gli altri dettagli.

-

Contratti di appalto: l’Ade chiarisce l’applicabilità del bollo

Con la Consulenza Giuridica n 1del 2026 le Entrate chiariscono l'applicabilità dell'imposta di bollo ai contratti di appalto.

In particolare, l'Ade precisa che i contratti richiamati dall’articolo 56, comma 1, lettera a) del Codice dei contratti pubblici (Dlgs 36/2023) non sono completamente esclusi dalla disciplina del bollo, dovendo comunque rispettare principi essenziali, tra cui le forme contrattuali previste dall’articolo 18 del Codice.

La semplificazione del versamento dell'imposta di bollo vale quindi per tutti i contratti specificamente individuati dal Codice.

Contratti di appalto: l’Ade chiarisce l’applicabilità del bollo

L'istante chiedeva se l'imposta di bollo fosse applicabile nei modi e misure stabiliti dall'articolo 18, comma 10 del decreto legislativo 31 marzo 2023, n. 36 alle fattispecie di contratti di appalto escluse dal perimetro delineato dal Codice, con particolare riferimento ai contratti di cui all'articolo 56, comma 1, lettera a) riguardanti i contratti relativi a servizi aggiudicati da una stazione appaltante a un ente che sia una stazione appaltante o un'associazione di stazioni appaltanti in base a un diritto esclusivo di cui esse beneficiano in virtù di disposizioni legislative o regolamentari o di disposizioni amministrative.

Le Entrate dopo una disamina sulla norma relativa all'imposta di bollo, prende in esame le disposizioni del nuovo Codice dei contratti pubblici emanato con il Dlgs n. 36/2023, in linea con i principi stabiliti dalla normativa europea.

Il Codice disciplina in modo dettagliato gli appalti pubblici, cioè i contratti onerosi stipulati per iscritto tra operatori economici e stazioni appaltanti per lavori, forniture o servizi.

In particolare, l’articolo 18, comma 10, stabilisce che l’imposta di bollo dovuta dall’appaltatore è determinata sulla base della tabella allegata, e deve essere versata una sola volta al momento della stipula, in misura proporzionale al valore del contratto.

La norma mira a semplificare e razionalizzare il sistema, rendendo unico e anticipato il pagamento dell’imposta.

Dopo aver richiamato il quadro normativo e di prassi l’Agenzia, precisa che i contratti richiamati dall’articolo 56, comma 1, lettera a) del Codice dei contratti pubblici (Dlgs 36/2023) non sono completamente esclusi dalla sua disciplina, dovendo comunque rispettare principi essenziali, tra cui le forme contrattuali previste dall’articolo 18 del Codice.

Conclude che la semplificazione del versamento dell'imposta di bollo vale quindi per tutti i contratti specificamente individuati dal Codice.

Allegati: - Senza categoria

Innovazione industriale 2026: fondo perduto con domande entro il 18.02

Il MIMIT ha reso noto che fino alle ore 18.00 del 18 febbraio è possibile presentare domande per accedere ai 731 milioni di euro di contributi a fondo perduto messi a disposizione a sostegno dei progetti di innovazione industriale di aziende e centri di ricerca.

Il Ministro Urso ha dichiarato in merito che: “Con questa misura mettiamo a disposizione di imprese e centri di ricerca risorse significative per rafforzarne la competitività sui mercati internazionali, puntando sull’innovazione tecnologica nei settori strategici del Made in Italy”.

Innovazione industriale 2026: i beneficiari del fondo perduto

Il provvedimento, previsto dal decreto ministeriale del 4 settembre 2025, stanzia la somma di 731 milioni di euro, suddivisi in

- 530 milioni per i progetti relativi a:

- automotive e trasporti,

- materiali avanzati, robotica e semiconduttori,

- 201 milioni per tecnologie quantistiche, reti di telecomunicazione, cavi sottomarini, realtà virtuale e aumentata.

Possono accedere alle agevolazioni aziende di qualsiasi dimensione, con almeno due bilanci approvati, che operino nei settori industriale e dei trasporti, centri di ricerca e imprese di servizi.

È consentito presentare anche progetti congiunti tra più soggetti, fino a un massimo di cinque.

Innovazione industriale 2026: cosa finanzia

La misura finanzia progetti riguardanti attività di ricerca industriale e di sviluppo sperimentale finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti, processi o servizi esistenti nell’ambito di specifiche aree di intervento individuate all’allegato n. 2 ed all’allegato n. 3 al decreto ministeriale 4 settembre 2025, riconducibili al comparto manufatturiero ed al settore digitale e delle telecomunicazioni.

Le iniziative agevolabili devono prevedere spese e costi ammissibili non inferiori a 5 milioni di euro e non superiori a 40 milioni di euro, avere una durata non inferiore a 18 mesi e non superiore a 36 mesi ed essere avviati successivamente alla presentazione della domanda di agevolazione.

Le agevolazioni sono concesse nella forma del contributo diretto alla spesa e, ove richiesto, del finanziamento agevolato, nei limiti delle intensità massime di aiuto, comprensive delle eventuali maggiorazioni, stabilite dagli articoli 4 e 25 del regolamento GBER, a valere sulle risorse messe a disposizione dalle amministrazioni sottoscrittrici dell’Accordo per l’innovazione, nei limiti di una intensità d’aiuto calcolata sul totale dei costi e delle spese ammissibili di progetto, articolata sulla base della dimensione del soggetto proponente:

- 45 per cento per le imprese di piccola dimensione;

- 35 per cento per le imprese di media dimensione;

- 25 per cento per le imprese di grande dimensione.

Il finanziamento agevolato, qualora richiesto, è concedibile esclusivamente alle imprese e nel limite massimo del 20 per cento del totale dei costi ammissibili di progetto.

Per gli Organismi di ricerca, le agevolazioni sono concesse esclusivamente nella forma di contributo diretto alla spesa, per una percentuale nominale pari al 50 per cento dei costi e delle spese ammissibili per attività di ricerca industriale e pari al 25 per cento dei costi e delle spese ammissibili di sviluppo sperimentale.

Le intensità di aiuto possono, inoltre, essere aumentate per ciascun soggetto proponente, di 15 punti percentuali se è soddisfatta almeno una delle seguenti condizioni:

- il progetto di ricerca e sviluppo prevede la collaborazione effettiva tra imprese di cui almeno una è una PMI e non prevede che una singola impresa sostenga da sola più del 70 (settanta) per cento dei costi ammissibili;

- il progetto di ricerca e sviluppo è interamente realizzato nei territori delle regioni meno sviluppate;

- il progetto di ricerca e sviluppo prevede la collaborazione effettiva tra un'impresa e uno o più Organismi di ricerca e di diffusione delle conoscenze, nell'ambito del quale tali Organismi di ricerca sostengono almeno il 10 (dieci) per cento dei costi ammissibili e hanno il diritto di pubblicare i risultati della propria ricerca.

Accondri di innovazione 2026: come funziona

Ai fini dell’accesso alle agevolazioni è necessario che sia definito l’Accordo per l’innovazione tra il Ministero, i soggetti proponenti e le eventuali amministrazioni pubbliche interessate al cofinanziamento dell’iniziativa, che hanno sottoscritto un Accordo quadro ai sensi dell’articolo 7 del citato decreto ministeriale.

Per l’attivazione della procedura diretta alla definizione dell’Accordo per l’innovazione i soggetti proponenti devono presentare la domanda di agevolazioni corredata della scheda tecnica, del piano di sviluppo del progetto e, nel caso di progetto proposto congiuntamente da più soggetti, del contratto di collaborazione.

Il Soggetto gestore, una volta approvate dal Ministero le graduatorie di ammissione dei progetti, provvede all’istruttoria amministrativa, finanziaria e tecnica, sulla base della documentazione presentata dei progetti in posizione utile nelle suddette graduatorie. In tale ambito, in particolare, valuta:

- le caratteristiche tecnico-economico-finanziarie e di ammissibilità del soggetto proponente;

- la coerenza del progetto con le finalità dichiarate e con quelle di cui al presente decreto;

- la conformità del progetto alle disposizioni nazionali ed europee di riferimento;

- la fattibilità tecnica, la sostenibilità economico-finanziaria, la qualità tecnica e l’impatto del progetto di ricerca e sviluppo e la sussistenza delle condizioni di ammissibilità dello stesso;

- la pertinenza e la congruità delle spese e dei costi previsti dal progetto di ricerca e sviluppo.

Nel caso in cui le valutazioni istruttorie si concludano con esito positivo si procede alla definizione dell’Accordo per l’innovazione tra il Ministero, i soggetti proponenti e le eventuali amministrazioni pubbliche che hanno sottoscritto un Accordo quadro.

Successivamente alla stipula dell’Accordo, i soggetti proponenti sono tenuti a presentare la documentazione utile alla definizione del decreto di concessione.

- 530 milioni per i progetti relativi a:

-

Comunicazioni ENEA 2026: il via dal 22 gennaio

L'ENEA con un avviso pubblicato sul proprio portale informa del fatto che a partire dal 22 gennaio 2026 è operativo il portale aggiornato bonusfiscali.enea.it per la trasmissione dei dati degli interventi con data di fine lavori nel 2025 e 2026.In particolare si tratta degli interventi che accedono alle detrazioni fiscali di Ecobonus (legge 296/2006 e art. 14 del D.L. 63/2013) e Bonus Casa(art. 16 bis del DPR 917/86 e art. 16 del DL 63/2013).

Attenzione al fatto che è possibile accedere al servizio online solo autenticandosi tramite SPID di persona fisica o CIE.

L'ENEA ha specificato che il conteggio dei 90 giorni per la trasmissione dati decorre dal 22 gennaio 2026:

- per gli interventi conclusi tra il 1° gennaio 2026 e la data di messa on line del portale (22 gennaio);

- per i lavori conclusi nel 2025 ma con parte delle spese da detrarre sostenute nel 2026.

ENEA ha attivato, per richieste di tipo tecnico, un assistente virtuale che risponde in tempo reale ai quesiti.

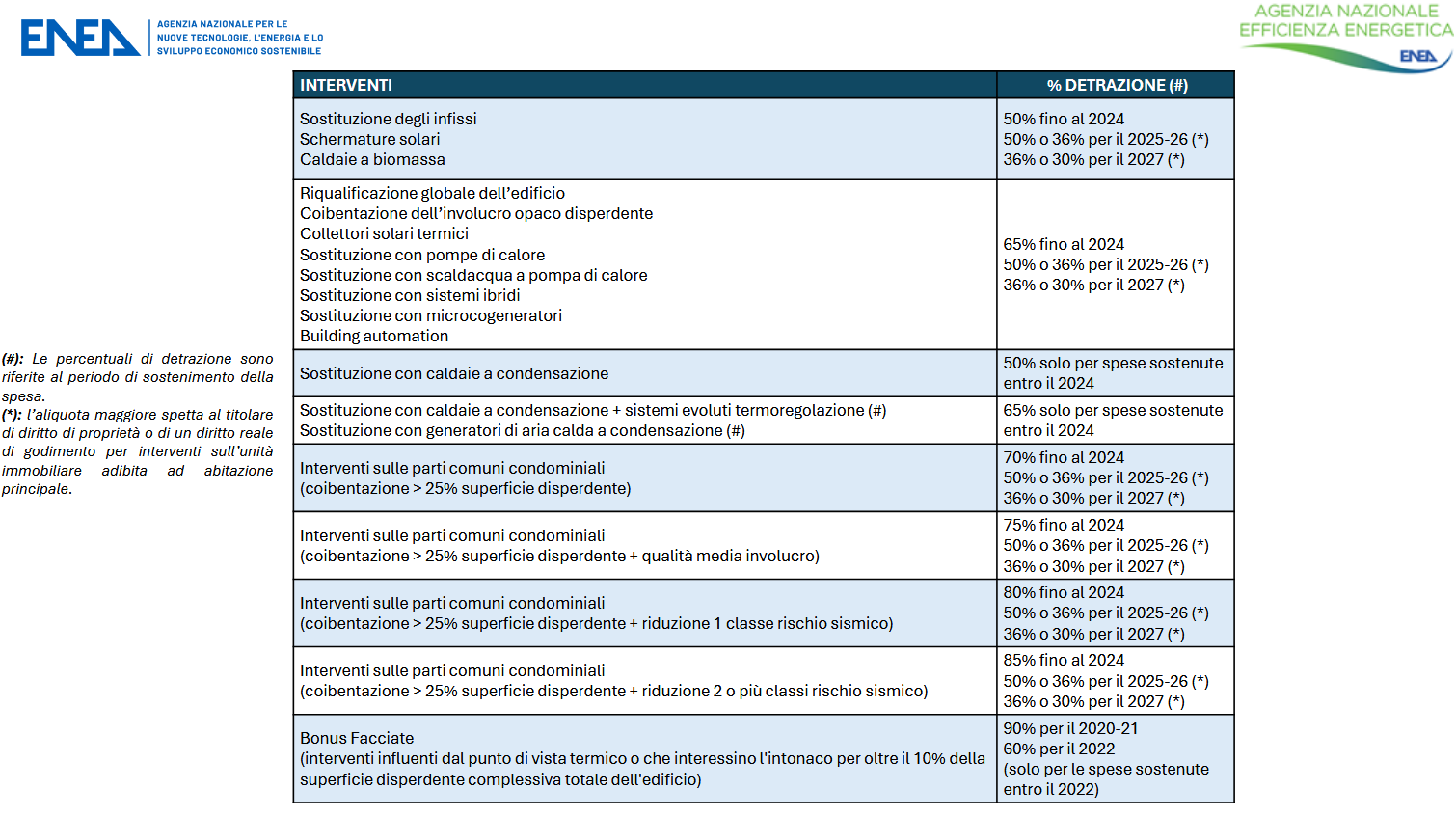

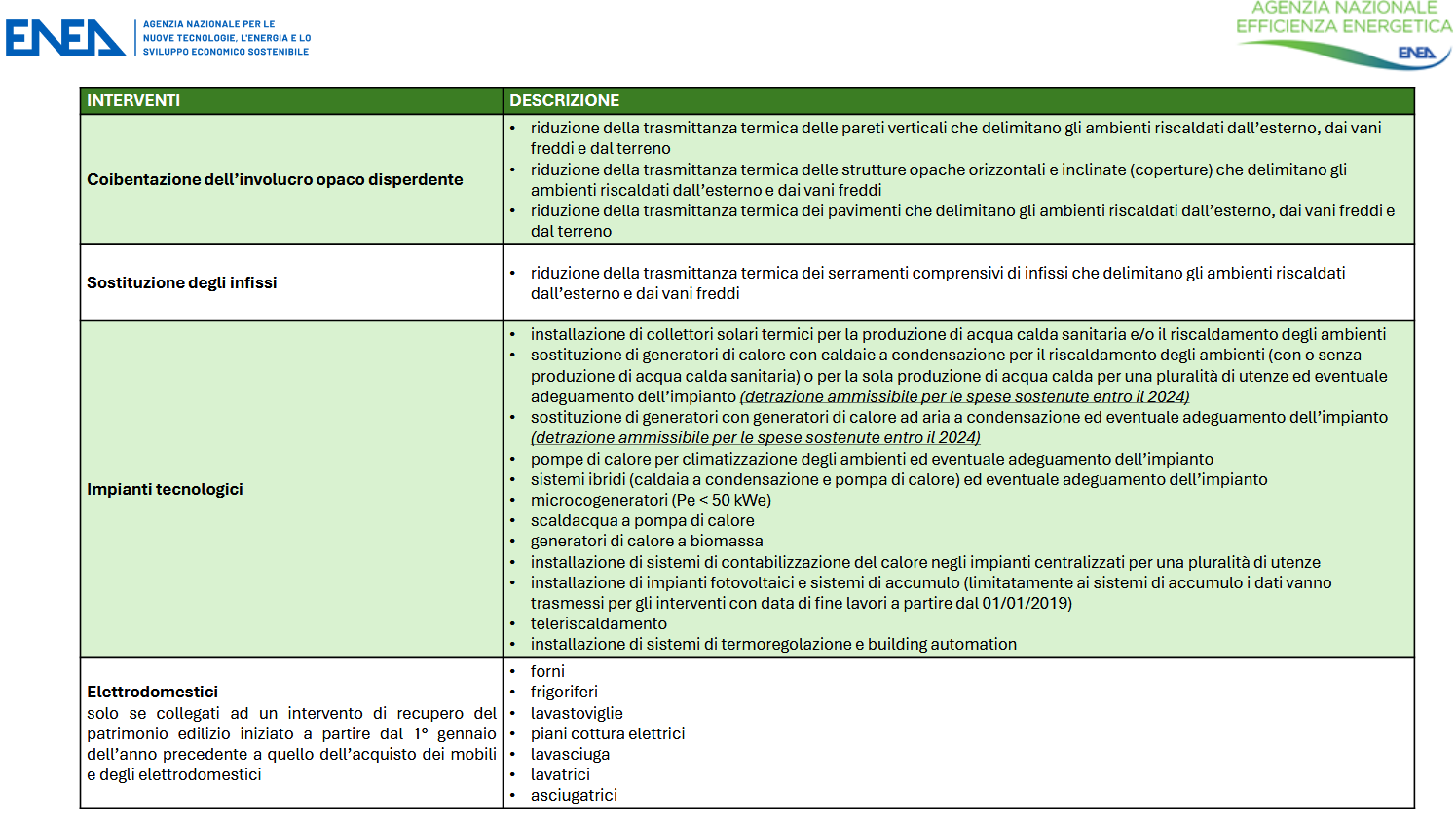

Interventi ammessi all’ecobonus

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

Interventi ammessi al bonus casa

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

-

Canone RAI 2026: richiesta di esenzione entro il 31 gennaio

Gli over 75 anni con reddito inferiore a 8.000 euro possono chiedere entro il 31 dicembre l'esenzione del pagamento del canone RAI 2026.

Vediamo tutte le regole per presentare la richiesta

Canone RAI 2026: chi può chiedere l’esenzione

Entro il 31 gennaio è necessario presentare la domanda per essere esonerati dal pagamento del canone Rai per tutto il 2026.

Ricordiamo che il canone Rai è una tassa sul servizio pubblico audiovisivo pagato da chiunque possieda un apparecchio televisivo, tale canone dal 2016 viene addebitato sulle fatture emesse dalle imprese elettriche, ossia nelle bollette, in dieci rate mensili, da gennaio a ottobre di ogni anno, ma ci sono delle eccezioni.

Alcuni cittadini possono essere esonerati, su richiesta, dal pagamento del canone e in particolare:

- chi ha compiuto almeno 75 anni di età, con reddito proprio e del coniuge inferiore a 8mila euro o e senza conviventi titolari di un reddito proprio;

- diplomatici, i funzionari o impiegati consolari, i funzionari di organizzazioni internazionali, militari di cittadinanza non italiana o il personale civile non residente per effetto di convenzioni internazionali;

- chi non possiede una televisione (a condizione che nessun componente del nucleo familiare la abbia) e risultano intestatari di un contratto di energia elettrica residenziale

Canone RAI 2026: come chiedere l’esenzione

L'esenzione dal pagamento del canone RAI ale per tutto l'anno in cui si fa richiesta e va rinnovata l'anno successivo a meno di certe condizioni.

La domanda deve essere inoltrata all'Agenzia delle Entrate entro il 31 gennaio 2026.

I cittadini che non possiedono un apparecchio televisivo dovranno presentare una dichiarazione sostitutiva di non detenzione per evitare l’addebito in bolletta.

Coloro che hanno già compiuto 75 anni e con reddito inferiore agli 8mila euro dovranno inoltrare un'altra dichiarazione con cui attestano il possesso dei requisiti per essere esonerati dal pagamento.

Attenzione, se la richiesta è stata già presentata gli scorsi anni e le condizioni permangono, si potrà beneficiare dell'esenzione automaticamente, senza procedere con la domanda.

Anche diplomatici e militari stranieri dovranno inoltrare l'apposita dichiarazione sostitutiva per non pagare la tassa.

Al fine di presentare la domanda è possibile scaricare il fac simile dal sito delle Entrate, clicca qui per accedere alla modulistica che corrisponde al proprio caso e le relative modalità di presentazione della domanda.

Canone RAI: come richiedere il rimborso se si ha diritto

I cittadini che hanno pagato il canone TV, pur essendo in possesso dei requisiti previsti dalla legge per l'esonero, possono chiederne il rimborso mediante il modello per la richiesta di rimborso che contiene anche la dichiarazione sostitutiva attestante la sussistenza delle condizioni e dei requisiti che danno diritto all’esenzione.

In alternativa, se il canone non dovuto è stato versato mediante la bolletta elettrica, è possibile richiedere il rimborso, dopo aver presentato la dichiarazione sostitutiva che attesta il possesso dei requisiti, utilizzando il modello – pdf che può essere trasmesso anche on line indicando la causale 1.

La dichiarazione sostitutiva e la richiesta di rimborso possono:

- essere spedite a mezzo del servizio postale in plico raccomandato, senza busta, al seguente indirizzo Agenzia delle entrate – Direzione Provinciale I di Torino – Ufficio Canone TV – Casella postale 22 – 10121 Torino (in tal caso va allegata copia di un valido documento di riconoscimento);

- essere trasmesse, firmate digitalmente, tramite posta elettronica certificata all’indirizzo cp22.canonetv@postacertificata.rai.it;

- essere consegnate dall’interessato presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate.

-

Riforma della Giustizia: si vota il 22 e 23 marzo

Pubblicato sulla GU n 10 del 14 gennaio il DPR 13 gennaio per indire il referendum sulla riforma della giustizia.

In particolre, è indetto il referendum popolare confermativo sul seguente quesito: «Approvate il testo della legge costituzionale concernente "Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare" approvato dal Parlamento e pubblicato nella Gazzetta Ufficiale n. 253 del 30 ottobre 2025 ?».

I relativi comizi sono convocati per i giorni di domenica 22 marzo e lunedi' 23 marzo 2026.Il referendum confermativo o costituzionale, strumento di democrazia diretta permette ai cittadini di esprimersi sull'approvazione di una legge costituzionale o di revisione costituzionale, come previsto dall'articolo 138 della Costituzione.

La legge entrarà in vigore solo se confermata dal voto popolare.

A tema referendum è in vigore dal 28 dicembre il DL pubblicato sulla GU n 299/2025 con le nuove regole per votare.

Il Ministero dell'Interno ha aggiornato la propria pagina indicando che "i cittadini italiani sono chiamati a esprimersi sul referendum confermativo della legge costituzionale recante: "Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare". I seggi saranno aperti nella giornata di domenica 22 marzo, dalle ore 7 alle ore 23, e nella giornata di lunedì 23 marzo 2026, dalle ore 7 alle ore 15."

Referendum per la Riforma della Giustizia

La Legge n 157/2025 “Norme in materia di ordinamento giurisdizionale e di istituzione della Corte disciplinare”, pubblicata in data 30 ottobre 2025 sulla Gazzetta ufficiale n. 253 viene sottoposta al popolo.

Ricordiamo in generale che l’articolo 15 della legge n. 352 del 25 maggio 1970 stabilisce che il referendum va indetto entro 60 giorni dalla comunicazione dell’ordinanza dell’Ufficio centrale per il referendum della Corte di cassazione, che ha ammesso le richieste referendarie il 18 novembre.La stessa norma prevede che il referendum si svolga in una domenica compresa tra il cinquantesimo e il settantesimo giorno successivo all’emanazione del decreto di indizione.

Per evitare il referendum ed approvare la Legge Costituzionale sulla Giustizia direttamente in Parlamento, la riforma avrebbe dovuto ottenere la maggioranza dei due terzi dei componenti delle Camere, nelle seconde deliberazioni.

Ricordiamo invece che il 18 settembre 2025, l'Aula di Montecitorio ha dato il via libera al provvedimento, in seconda lettura, con 243 sì su 400, quindi al di sotto della soglia dei due terzi.

Al Senato i voti favorevoli sono stati 112, anche qui al di sotto della soglia dei due terzi.

Ne è quindi scaturita la richiesta del referendum confermativo (o costituzionale) ed ora il Governo ha proposto al Preseidente della repubblica le date del 22 e 23 marzo prossimi per votare.

Il referendum confermativo (o costituzionale) non richiede un quorum di partecipazione per la sua validità ma è sufficiente la maggioranza dei voti espressi.

Leggi anche Referendum 2026: nuove regole e onorari

-

Rottamazione IMU e TARI: in attesa delle regole dei Comuni

La Legge di Bilancio 2026 in vigore il 1° gennaio, tra le norme contiene la definizione agevolata in materia dei tributi delle regioni e degli enti locali.

In particolare si tratta della rottamazione anche per IMU e TARI.

Rottamazione tributi enti locali: norma in sintesi

La disposizione introduce una serie di norme dirette ad attribuire alle regioni e agli enti locali la facoltà di prevedere direttamente tipologie di definizione agevolata in attuazione dell’autonomia di cui gli enti stessi godono nella gestione dei tributi regionali e locali (comma 102).

Tale facoltà riguarda anche i casi in cui siano già in corso procedure di accertamento o controversie attribuite alla giurisdizione tributaria in cui è parte il medesimo ente (comma 103), nonché i casi in cui la legge statale preveda forme di definizione agevolata (comma 104).

I commi 105, 106 e 107 fissano le condizioni che le regioni e gli enti locali devono rispettare nell’introdurre misure di definizione agevolata.

Il comma 108 disciplina l’efficacia dei regolamenti degli enti locali relativi alla definizione agevolata.

Il comma 109 estende la facoltà di regioni ed enti locali di adottare forme di definizione agevolata anche alle entrate di natura patrimoniale. Il comma 110 abroga l’articolo 13 della legge finanziaria 2003 limitatamente alla facoltà prevista per 18 le regioni, le province e i comuni di adottare leggi e provvedimenti relativi alla definizione agevolata dei propri tributi.

Rottamazione tributi enti locali: cosa riguarda

In sintesi, si attribuisce alle regioni e agli enti locali la facoltà di introdurre autonomamente delle tipologie di definizione agevolata che prevedono l’esclusione o la riduzione degli interessi o anche delle sanzioni, per le ipotesi in cui, entro un termine appositamente fissato da ciascun ente, non inferiore a 60 giorni dalla data di pubblicazione dell’atto nel proprio sito internet istituzionale, i contribuenti adempiano ad obblighi tributari precedentemente in tutto o in parte non adempiuti.

Si precisa inoltre che rimane ferma per i medesimi enti la facoltà di introdurre sistemi premiali di riduzione delle sanzioni e che la facoltà di introdurre la definizione agevolata deve essere esercitata dagli enti in osservanza dei principi di cui agli articoli 23, 53 e 119 della Costituzione, dei principi generali dell’ordinamento tributario, nonché nel rispetto dell’equilibrio dei relativi bilanci, e con particolare riguardo a crediti di difficile esigibilità.La definizione agevolata deve inoltre essere introdotta dai suddetti enti con le forme previste dalla legislazione vigente per l’adozione dei propri atti destinati a disciplinare tributi di loro spettanza.

Si estende la facoltà di ciascuna regione e ciascun ente locale di stabilire forme di definizione agevolata anche per i casi in cui siano già in corso procedure di accertamento o controversie attribuite alla giurisdizione tributaria in cui è parte il medesimo ente.

Dopo la partenza della Rottamazione cinque per le cartelle molti contribuenti attendono le iniziative degli enti locali per possibili eventuali agevolate.

Imu, Tari e altri tributi locali, rappresentano una quota significativa del contenzioso tributario, e si spera che l'intervento degli enti potrà alleggerire le liti con i contrinuenti.

Mentre la rottamazione quinquies si presenta come uno strumento uniforme, le definizioni locali saranno eterogenee, potendo variare sensibilmente da Comune a Comune quanto a tributi inclusi, misura delle riduzioni e condizioni di accesso.

L’ente potrà modulare termini di adesione, numero delle rate, condizioni di decadenza, trattamento del contenzioso pendente, nel rispetto delle regole processuali contenute nel Dlgs 546/1992.

Si attendono novità, al momento nessun ente ha pubblicato delle regole attuative, vedremo nelle prossime settimane.

-

Contributo Revisori Legali 2026: in scadenza 31 gennaio

Entro il 31 gennaio è necessario pagare la quota annuale di iscrizione per i revisori legali 2026.

Il MEF con un comunicato ha riepilogato le modalità di pagamento:

- online,

- o con altre modalità.

Ricordiamo che in base a quanto stabilito nel Decreto Ministeriale del 29 dicembre 2023, pubblicato sulla GU del 5 gennaio 2024, n. 4, il contributo annuale per gli iscritti al registro è stato fissato per l’anno 2026 in Euro 57,00.

Vediamo tutte le regole per pagare.

Contributo annuale Revisori Legali 2026: via ai pagamento

A decorrere dal 2 gennaio 2026 sarà possibile a tutti gli iscritti al registro, procedere al pagamento on line dell’importo dovuto accedendo, tramite SPID, o CIE all’area riservata del portale della revisione legale alla voce “contribuzione annuale” raggiungibile scorrendo in fondo alla pagina. Per le altre modalità di pagamento per le quali è necessario scaricare l’avviso di pagamento on line presente nell’area riservata.

Come avvenuto negli anni precedenti, non saranno trasmessi a cura del Ministero dell’economia e delle finanze gli avvisi cartacei di pagamento ai singoli iscritti ma tali avvisi saranno disponibili ed eventualmente scaricabili esclusivamente on-line accedendo tramite SPID o CIE all’area riservata del portale della revisione legale.

Il Mef, per il tramite di Consip, invierà invece annualmente a tutti gli iscritti una comunicazione concernente le modalità e i termini con cui procedere al pagamento del contributo annuale per l’iscrizione al registro dei revisori legali. La comunicazione sarà trasmessa al Domicilio digitale comunicato al Registro dei revisori legali ai sensi dell’articolo 16, comma 7 del decreto legge 29 novembre 2008, n. 185, convertito con modificazioni nella legge 28 gennaio 2009, n. 2, così come modificato dal decreto legge 16 luglio 2020, n. 76 (c.d. Decreto semplificazioni), ovvero a mezzo posta elettronica ordinaria o posta ordinaria.

I revisori della sostenibilità abilitati nel corso del 2025 non sono tenuti al versamento di alcun contributo aggiuntivo oltre a quello annuale fissato in 57 Euro.

Il contributo fisso di Euro 50, previsto dall’articolo 5 del DM 19/2/2025 è infatti a copertura delle spese amministrative e di segreteria e pertanto non ripetibile nel corso degli anni di abilitazione.

I revisori potranno effettuare il pagamento del contributo annuale tramite i servizi del sistema pagoPA, disponibili:

- sul sito web della revisione legale, accedendo alla propria area riservata alla voce “Contribuzione annuale” e scegliendo tra gli strumenti disponibili:

- carta di credito o debito o prepagata,

- oppure il bonifico bancario o il bollettino postale nel caso si disponga di un conto corrente presso banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa. Il servizio è sempre attivo eccetto dalle ore 00:30 alle 01:30 per manutenzione giornaliera.

- presso le banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa tramite i canali da questi messi a disposizione (come ad esempio: tabaccherie e ricevitorie autorizzate, home banking, ATM, APP da smartphone, sportello, ecc).

Attenzione al fatto che l’elenco degli operatori abilitati a ricevere pagamenti tramite pagoPAè disponibile alla pagina http://www.agid.gov.it/agenda-digitale/pubblica-amministrazione/pagamenti-elettronici/pspaderenti-elenco.

Per poter effettuare il pagamento occorre utilizzare il Codice Avviso di Pagamento oppure il QR Code o i Codici a Barre presenti sulla stampa dell'avviso.

Il pagamento potrà essere altresì effettuato mediante bonifico bancario, utilizzando il seguente IBAN IT57E0760103200001009776848, intestato a Consip S.p.A, riportando nella causale il “Codice di avviso di pagamento” contenuto nell’avviso di pagamento, il codice fiscale ed il numero di iscrizione del revisore, oppure compilando, con i suddetti dati, il bollettino PA bianco “TD 123”, disponibile presso gli Uffici Postali sul C/C postale n. 1009776848 intestato a Consip S.p.A.

-

Bollo fatture IV trimestre: pagamento entro 2 marzo

Entro il 2 marzo, poichè il 28 febbraio, termine ordinario, cade di sabato, i soggetti obbligati devono provvedere al versamento dell’imposta di bollo delle fatture elettroniche relative al IV trimestre 2025.

Attenzione al fatto che al fine di ridurre gli oneri amministrativi a carico dei contribuenti, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

Infatti, a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Riepiloghiamo le regole necessarie a chi deve adempiere a questa scadenza.

Bollo e-fatture: IV trimenstre entro il 2 marzo

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

L’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione del modello F24 secondo le scadenze prestabilite.

L’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (elenco B).

I soggetti Iva possono dunque verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Relativamente al pagamento, in generale, sulla base dei dati presenti negli elenchi A e B, l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre. Per il secondo trimestre, tale data slitta al 20 settembre.

Il versamento dell’imposta di bollo deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014.

Sinteticamente ricordiamo che sono previste le seguenti modalità per il pagamento:

- mediante addebito diretto dal conto corrente bancario del soggetto IVA. Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’IBAN corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta. Una volta inoltrato e confermato il pagamento, avviene un controllo formale della correttezza dell’IBAN, verrà consegnata una prima ricevuta a conferma del fatto che la richiesta di pagamento è stata inoltrata. Successivamente ne verrà rilasciata una seconda, attestante l’avvenuto pagamento o l’esito negativo dello stesso.

- mediante modello F24 già predisposto dall’Agenzia delle Entrate e scaricabile dal portale.

I codici tributo da utilizzare, distinti in relazione al periodo di competenza, sono i seguenti:

- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

in caso di ravvedimento per la regolarizzazione dell'omesso o insufficiente pagamento, i codici tributo da utilizzare per il versamento delle sanzioni e interessi sono:

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.

Leggi anche Imposta di bollo fatture elettroniche 4° trimestre 2025: pagamento entro il 2 marzo con il detteglio di tutte le regole.