-

Lavoro autonomo e aggio da cessione bonus: come imputarlo dal 2024

Con la Risposta a interpello n 6 del 16 gennaio le Entrate hanno chiarito il regime fiscale del differenziale da cessione di bonus edilizi, ai fini della determinazione del reddito di lavoro autonomo e ai fini IRAP – articolo 54 del TUIR, articolo 8 del decreto legislativo 15 dicembre 1997, n. 446

Lavoro autonomo e differenziale da cessione bonus chiarimenti ADE

L'istante è un’associazione professionale di commercialisti e avvocati che ha acquistato, da terzi, dal 2022 al 2025, crediti d’imposta originati dal Superbonus 110% a un prezzo inferiore al valore nominale.

I crediti, non derivanti da attività professionale, sono stati utilizzati per compensare imposte secondo le regole della normativa vigente.

L’associazione chiede se, alla luce della riforma del reddito di lavoro autonomo entrata in vigore nel 2024, il differenziale positivo (agio) scaturito dalla differenza tra valore nominale e costo di acquisto sia imponibile ai fini Irpef, per trasparenza ai singoli associati, e Irap.

In caso affermativo, si domanda inoltre se tale imponibilità valga anche per crediti acquistati prima del 2024 ma utilizzati in compensazione dal 2024 in poi.

Secondo l’associazione, l’agio non rientra nel reddito imponibile neppure dopo la riforma del 2024.

Le Entrate evidenziano quanto segue.

Dal 2024 il differenzia costituisce reddito imponibile, proprio a seguito della riforma introdotta dal Dlgs n. 192/2024, che ha di fatto riscritto l’articolo 54 del Tuir per quanto riguarda la determinazione del reddito di lavoro autonomo.

In particolare, è stato introdotto il principio di onnicomprensività, in analogia a quanto già previsto per i redditi di lavoro dipendente.

Alla luce delle novità normative intervenute dal 2024, rientrano nel reddito di lavoro autonomo tutte le somme e i valori percepiti in relazione all’attività artistica e professionale, così come tutte le spese sostenute, compreso l’acquisto dei bonus in questione.

Si tratta di un criterio molto ampio che consente di includere nel reddito anche componenti che non derivano direttamente dalla prestazione professionale ma che sono comunque collegate alla gestione economica dell’attività.

Inoltre le Entrate spiegano che l’agio ante-riforma non costituiva imponibile mentre, dal 2024, concorre alla formazione del reddito tassabile ai sensi del principio di onnicomprensività del reddito di lavoro autonomo.

L’Agenzia ritiene inoltre che, in base al principio di cassa che regola la determinazione di tale reddito, il costo per l’acquisto del credito assuma rilevanza ai fini Irpef nel periodo d’imposta in cui la spesa è sostenuta, mentre il valore nominale del credito rilevi al momento dell’effettivo utilizzo in compensazione.

Secondo l'agenzia nel caso di specie, i costi sostenuti dall’associazione per acquistare i bonus edilizi rappresentino, dal 2024, spese connesse all’attività svolta e rilevino nell’anno in cui vengono effettuati i pagamenti (criterio di cassa).

Il valore nominale del credito utilizzato in compensazione, invece, rileva nell’anno in cui la somma viene effettivamente utilizzata.

Ai fini Irpef, la spesa sostenuta dalla richiedente nel 2024 e nel 2025 per l’acquisto dei crediti d’imposta rileva per la determinazione del reddito prodotto in tali periodi d’imposta, mentre il valore nominale varrà nelle annualità successive in cui la somma sarà utilizzata in compensazione, in base alle singole rate utilizzate per il pagamento delle imposte.

Lo stesso meccanismo è applicabile ai fini Irap, poiché per le associazioni professionali la base imponibile Irap segue quella del reddito di lavoro autonomo.

Invece per quanto riguarda i crediti acquistati fino al 2023, essi non generano alcun reddito imponibile, neppure se utilizzati in compensazione dal 2024 in poi.

Allegati: -

Più Impresa ISMEA: domande entro il 27 febbraio

Con un avviso di dicembre scorso, ISMEA comunicava l'apertura della piattaforma per presentare le domande per la misua agevolativa Più Impresa rivolta ai giovani e alle donne:

- imprenditori da meno di sei mesi, che intendono subentrare nella conduzione di un'azienda agricola

- o attivi in agricoltura da almeno due anni che intendono ampliare la propria impresa, migliorandone la competitività

con un piano di investimenti fino ad 1,5 milioni di euro.

Vediamo tutte le regole.

Più Impresa agevolazione ISMEA: domande entro il 27 febbraio

ISME comunica l'apertura del portale Più Impresa 2025 (Decreto Interministeriale del 23 febbraio 2024 del Ministro dell'agricoltura della sovranità alimentare e delle foreste di concerto con il Ministro dell'economia e delle finanze, pubblicato sulla G.U. n. 86 del 12 aprile 2024). Viene precisato che con riferimento alle domande per la misura Più Impresa sono stabiliti:

- un periodo di preconvalida: dal 19 dicembre 2025, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00, e

- un periodo di convalida: dal 17 febbraio 2026, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00.

Inoltre, si presicsa che ad eccezione del giorno di apertura (il 19 dicembre 2025, dalle ore 12:00 alle ore 18:00) e di quello di chiusura (il 27 febbraio 2026, dalle ore 09:00 alle ore 12:00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

Durante il periodo di preconvalida sarà possibile compilare e preconvalidare le domande di ammissione alle agevolazioni.

Durante il periodo di convalida sarà possibile compilare, preconvalidare e convalidare le domande di ammissione alle agevolazioni.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni Più Impresa.

La data e l'ora di convalida della domanda costituiscono data ed ora di presentazione della stessa.

Le domande saranno istruite secondo l'ordine cronologico di presentazione. In nessun caso, la data e l'ora della preconvalida della domanda costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà esclusivamente secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da appore esclusivamente in modalità PAdES.

Più Impresa ISMEA: i beneficiari

Ricordiamo che possono beneficiare delle agevolazioni le micro, piccole e medie imprese (PMI) in qualsiasi forma costituite, come individuate all’art. 2 del Decreto, operanti nei settori della produzione, trasformazione e commercializzazione di prodotti agricoli.

Le PMI beneficiarie, anche in seguito all’intervento richiesto, dovranno esercitare esclusivamente l’attività agricola ai sensi dell’art. 2135 del codice civile.Dovrà essere, inoltre, rispettato il principio di prevalenza dell’attività agricola principale sull’attività connessa.

In seguito all’intervento, l’attività prevalente deve rientrare tra quelle classificate nella sezione A – Agricoltura, Silvicoltura e Pesca – della classificazione ISTAT delle attività economiche – ATECO.

Le PMI beneficiarie devono inoltre essere, in termini di quote, a prevalente partecipazione giovanile o femminile ed essere amministrate e condotte da un giovane o da una donna con la qualifica di imprenditore agricolo professionale o coltivatore diretto come risultante dall’iscrizione alla gestione previdenziale agricola.Scarica qui il manuale operativo con tutte le regole per requisiti e domande.

Allegati: -

Diritto Camerale 2026: importi invariati rispetto al 2025

Con la Nota n 9347 del 16 gennaio il MIMIT conferma gli importi che le imprese devono versare per il Diritto Camerale 2026 rimasti immutati rispetto a quelli dell'anno precedente.

Vediamo tutti i dettagli e il riepilogo delle regole per il pagamento da parte degli interessati.

Diritto Camerale 2026: importi invariati rispetto al 2025

Il documento conferma, anche per il 2026, l’impianto normativo e gli importi già applicati nel 2025.

Ricordiamo che il diritto annuale camerale è un contributo obbligatorio previsto dall’articolo 18 della Legge 29 dicembre 1993, n. 580, dovuto alle Camere di Commercio, Industria, Artigianato e Agricoltura (CCIAA) che varia al variare:

- della natura giuridica del soggetto,

- della modalità di iscrizione al Registro delle imprese o al REA

- per alcun i contribuenti, al variare del fatturato annuo.

Diritto Camerale 2026: ricordiamo le regole

Gli importi del diritto annuale 2026 sono normati nell’articolo 28, comma 1, del Decreto legge 24 giugno 2014, n. 90, convertito con modificazioni dalla Legge 11 agosto 2014, n. 114, recante misure urgenti per la semplificazione amministrativa.

La disposizione stabilisce che l’importo del diritto annuale, come determinato per l’anno 2014, sia ridotto:

- del 35% per l’anno 2015;

- del 40% per l’anno 2016;

- del 50% a decorrere dall’anno 2017.

In attuazione di ciò è stato adottato il decreto interministeriale 8 gennaio 2015, che ha determinato le misure del diritto annuale dovuto a partire dal 2015, applicando le regole contenute negli articoli da 2 a 6 del decreto interministeriale 21 aprile 2011, opportunamente aggiornate sotto il profilo temporale e ridotte secondo le percentuali fissate dal citato articolo 28.

Il decreto dell’8 gennaio 2015 prevede che la riduzione del 50% trovi applicazione anche per gli anni successivi al 2017.

Anche per il 2026, le misure del diritto annuale risultano già strutturalmente ridotte.

Tabella riepilogativa degli importi del diritto camerale dovuto per il 2026

Tabella riepilogativa degli importi del diritto camerale dovuto per il 2026

Tipologia di impresa e quindi di versamento Diritto camerale 2026 Imprese tenute al versamento del diritto annuale in misura fissa

Imprese individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli):

- euro 44,00 per la sede;

- euro 8,80 per ciascuna unità locale.

Imprese individuali iscritte nella sezione ordinaria:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale

Imprese che versano il diritto annuale in misura fissa in via transitoria Società semplici non agricole:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale.

Società semplici agricole:

- euro 50,00 per la sede;

- euro 10,00 per ciascuna unità locale.

Società tra avvocati, costituite ai sensi del decreto legislativo 2 febbraio 2001, n. 96:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale.

Soggetti iscritti al Repertorio Economico Amministrativo (REA) euro 15,00, senza obbligo di versamento per unità locali. Imprese con sede principale all’estero Per le imprese con sede principale all’estero, il diritto annuale camerale continua a essere dovuto per ciascuna unità locale o sede secondaria iscritta nel Registro delle imprese, nella misura invariata di euro 55,00.

Il MIMIT precisa che le misure sopra indicate sono espresse nel loro importo esatto.

Ai fini del versamento dell’importo complessivo dovuto a ciascuna Camera di Commercio, occorre applicare il criterio di arrotondamento stabilito dalla nota ministeriale n. 19230 del 30 marzo 2009.

Relativamente al diritto annuale 2026 commisurato al fatturato viene evidenziato che il calcolo avviene secondo le seguenti regole:

- applicazione al fatturato 2025 delle aliquote definite dal decreto interministeriale 21 aprile 2011;

- mantenimento di cinque cifre decimali nella sequenza di calcolo;

- determinazione dell’importo complessivo;

- applicazione della riduzione del 50% prevista dall’articolo 28 del decreto-legge n. 90 del 2014;

- arrotondamento dell’importo secondo il criterio indicato nella nota ministeriale n. 19230 del 30 marzo 2009, con: arrotondamento preliminare alla seconda cifra decimale;

- successivo arrotondamento all’unità di euro.

-

Inizio attività ente terzo settore: come optare per il forfettario

Le Entrate in data 31 dicembre 2025 hanno pubblicato un aggiornamento per il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Opzione per forfettario inizio attività enti terzo settore: come fare

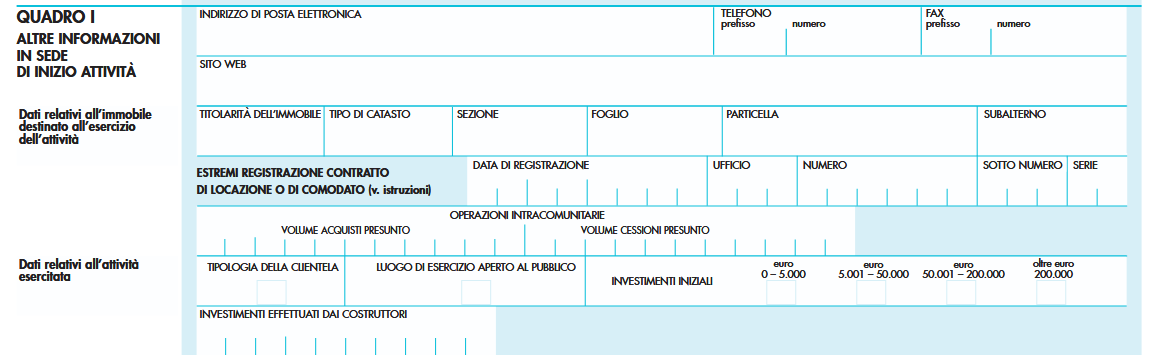

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

-

Tassazione dividendi: norma in vigore dal 1° gennaio

La Legge di Bilancio 2026 in vigore dal 1° gennaio contiene una discussa norma che ha visto un intenso iter emendativo che riguarda la modifica alla normativa sulla tassazione dei dividendi delle società.

La novità riguarda la tassazione dei dividendi percepiti da società, con la modifica del regime generalizzato di esenzione parziale al 95% previsto dall’articolo 89, comma 2, del testo unico delle imposte sui redditi.

Tale regime sarà mantenuto solo se:

- la società percipiente detiene una partecipazione diretta pari almeno al 5% del capitale della società che distribuisce gli utili;

- oppure, in alternativa, che la società percipiente detiene una partecipazione diretta di valore fiscale non inferiore a 500.000 euro;

- nella determinazione della soglia del 5% rilevano anche le partecipazioni indirette, calcolate tenendo conto del “demoltiplicatore” lungo la catena di controllo;

- il nuovo criterio vale anche per i dividendi di fonte estera.

La proposta inizialmente contenuta nella bozza di Legge di Bilancio 2026 prevedeva che la quota al di sotto della quale non fosse applicata l’esenzione pari al 95% fosse del 10% e questo ha causato diverse polemiche, poi in fase emendatativa la norma è cambiata.

Tassazione dividendi società: le novità 2026

In dettaglio la norma in vigore dal 1° gennaio 2026 prevede quanto segue.

I commi 51-55, dell'arti 1 della Legge di Bilancio 2026, modificati al Senato, recano delle novità in materia di trattamento fiscale dei dividendi e delle plusvalenze percepiti dagli imprenditori e dalle società o enti residenti.

Più precisamente, si limita l’accesso al c.d. “regime di esclusione” (del 41,86 per cento per i soggetti IRPEF e del 95 per cento per i soggetti IRES) ai dividendi derivanti da partecipazioni detenute, direttamente o indirettamente tramite società controllate, in misura non inferiore al 5

per cento ovvero di importo non inferiore a 500 mila euro. Il medesimo requisito dimensionale trova applicazione anche con riguardo alle plusvalenze derivanti da partecipazioni in “regime di esenzione o PEX” (del 41,86 per cento per i soggetti IRPEF e del 95 per cento per i soggetti IRES).

Inoltre, anche per l’applicazione della ritenuta alla fonte a titolo di imposta (1,20 per cento) sui dividendi corrisposti a società o enti non

residenti soggetti all’imposta sui redditi in Stati membri UE o aderenti all’accordo SEE – ivi residenti – è necessario che le relative partecipazioni siano detenute, direttamente o indirettamente tramite società controllate, in misura non inferiore al 5 per cento ovvero di importo non inferiore a 500 mila euro.

Le nuove disposizioni trovano applicazione alle distribuzioni dell’utile di esercizio, delle riserve e degli altri fondi, deliberate a decorrere dal 1° gennaio 2026. -

Prezzo delle sigarette 2026: i nuovi listini dalle Dogane

La Legge di Bilancio 2026 in vigore dal 1° gennaio contiene novità per le sigarette e le relative accise, vediamo il dettaglio.

Dalle Dogane l'annuncio dell'aumento reso attuativo dal 16 gennaio del prezzo delle sigarette.

Vengono ufficializzate le novità della legge di bilancio.

Di seguito il nuovo tariffario con i prezzi di tutte le marche.

Accise sui tabacchi: le novità in legge di bilancio 2026

La Legge di bilancio 2026 prescrive l’aumento progressivo delle accise su sigarette, sigari e tabacco trinciato da effettuarsi negli anni 2026, 2027 e 2028.

Contestualmente:

- viene semplificata la modalità di calcolo dell’onere fiscale minimo per le sigarette

- viene ridotta l’accisa applicata ai tabacchi da inalazione senza combustione.

Secondo quanto riporata la relazione tecnica alla Legge di bilancio, con riferimento alle sigarette, si evidenzia che le misure introdotte dovrebbero produrre un aumento del prezzo pari in media a circa 15 centesimi a pacchetto per il 2026, a circa 25 centesimi a pacchetto per il 2027 e a circa 40 centesimi a pacchetto a decorrere dal 2028.

E' disposto anche l’aumento dell’aliquota dell’imposta di consumo sui prodotti da inalazione senza combustione costituiti da sostanze liquide (le cosiddette sigarette elettroniche), con o senza nicotina.

In particolare relativamente all’accisa sui tabacchi lavorati, si aumenta l’importo specifico fisso per unità di prodotto:

- per l’anno 2026 a 32 euro per 1.000 sigarette;

- per l’anno 2027 a 35,50 euro per 1.000 sigarette;

- a decorrere dall’anno 2028 a 38,50 euro per 1.000 sigarette.

Inoltre, si modifica l’importo minimo dell’accisa sui sigaretti, portandolo

- a 47 euro il chilogrammo convenzionale per l’anno 2026,

- a 49 euro il chilogrammo convenzionale per l’anno 2027

- e, a decorrere dall’anno 2028, a 51 euro il chilogrammo convenzionale.

Inoltre, si modifica l’importo minimo dell’accisa sul trinciato (tabacco trinciato a taglio fino da usarsi per arrotolare le sigarette), aumentandolo

- a 161,50 euro il chilogrammo per l’anno 2026,

- a 165,50 euro il chilogrammo per l’anno 2027

- e a 169,50 euro il chilogrammo a decorrere dall’anno 2028.

Viene anche specificata la modalità di calcolo dell’onere fiscale minimo per le sigarette, è infatti stabilito che l’onere fiscale minimo, comprendente l’accisa (nelle sue due componenti) e l’imposta sul valore aggiunto, sulle sigarette è fissato con riferimento ad un importo specifico fisso per unità di prodotto, stabilito in 216 euro per 1.000 sigarette per l’anno 2026, in 221 euro per 1.000 sigarette per l’anno 2027, e, a decorrere dall’anno 2028, in 227 euro per 1.000 sigarette.

Adm ha pubblicato i nuovi tariffari e in particolari la lista di tutte le marche di sigarette con i prezzi in vigore dal 16 gennaio:

Listino dei prodotti di inalazione 2026.

Per tutti gli altri prezzi visita il sito di ADM Agenzia delle Dogane.