-

Concordato preventivo: salta il tetto del 10% ma rientra il contraddittorio

Per chi si fosse perso le puntate precedenti, al centro delle cronache tributarie degli ultimi giorni è stato il Concordato preventivo biennale, quello strumento con il quale il Legislatore auspica di poter instaurare un diverso rapporto, più collaborativo, con i contribuenti titolari di redditi di impresa o di lavoro autonomo.

La prima versione del provvedimento che ha introdotto nel sistema tributario italiano il concordato preventivo biennale (per maggiori informazioni si può leggere l’articolo Concordato preventivo biennale per i forfettari: partenza nel 2024), a dispetto di alcuni dei propositi previsti dalla Legge delega di riforma fiscale (la Legge 111/2023), prevedeva dei criteri di accesso piuttosto restrittivi che, presumibilmente, ne avrebbero limitato la diffusione.

Recentemente la Commissione finanze del Senato (a riguardo si può leggere l’articolo Le modifiche al concordato preventivo biennale) ha presentato al governo alcune proposte di modifica del provvedimento; le principali sono:

- l’estensione della possibilità di accesso al concordato preventivo a tutte le imprese e i professionisti (anche a coloro che non hanno ottenuto un punteggio ISA inferiore a 8);

- la possibilità di accettare il concordato, a regime dal 2025, entro la data del 15 ottobre (un termine più lungo da quello previsto in origine);

- l’introduzione dell’obbligo, per l’Agenzia delle Entrate, nel formulare la proposta di concordato, di attenersi a un tetto del 10% di incremento dei ricavi, rispetto alla dichiarazione dei redditi dell’anno precedente presentata dal contribuente.

Nella presentazione di queste proposte molta enfasi è stata portata sul fatto che lo strumento del concordato preventivo biennale era stato pensato per condurre a un nuovo modo di intendere i rapporti col fisco, mentre la rigidità della costruzione iniziale presumibilmente ne avrebbe impedito la diffusione.

Tuttavia, il fatto che le queste proposte sono state avanzate sotto forma di osservazioni, e non di condizioni (per l’approvazione), ha aperto la strada alla possibilità di intavolare una discussione.

Come recentemente pubblicato dal Sole 24 ore, sembra che sia stato raggiunto un compromesso tra le diverse posizioni.

Infatti, se da un lato queste osservazioni avevano l’obiettivo di favorire la diffusione dello strumento ma scongiurando l’introduzione nel sistema italiano di una sorta di minimum tax, per contro molte sono state le critiche di eccessivo lassismo, specialmente in relazione al tetto del 10% di incremento dei ricavi, ipotizzato per l’elaborazione della proposta di concordato, che avrebbe potuto portare un probabile ed ingiustificato vantaggio fiscale, se non persino una sorta di condono preventivo, per i contribuenti non particolarmente affidabili (in base alle risultanze degli ISA).

Sembra che finalmente la quadratura tra i diversi punti di vista sia arrivata e il provvedimento che istituisce il concordato preventivo biennale sarà modificato:

- permettendo l’accesso a tutte le imprese e ai professionisti, senza limitazioni legate al punteggio ISA ottenuto;

- la possibilità di accettare il concordato, a regime, entro la data del 15 ottobre di ogni anno;

- prevedendo che la proposta di concordato preventivo, elaborata dall’Agenzia delle Entrate, dovrà sempre fare riferimento alle risultanze della dichiarazione dei redditi dell’anno precedente, ma senza un tetto prefissato del 10%; tuttavia, l’amministrazione finanziaria potrà anche elaborare una proposta difforme, rispetto alle risultanze della dichiarazione dell’anno precedente, ma, in questo caso, la difformità dovrà essere motivata e dovrà essere concessa al contribuente la possibilità di avviare un contraddittorio, prima della formulazione definitiva della proposta.

A tutti gli effetti la soluzione prospettata potrebbe rappresentare un utile compromesso, specialmente alla luce del fatto che l’ipotesi di un contraddittorio semplificato con il contribuente era prevista nella formulazione originaria del progetto di concordato preventivo, poi saltata per le difficoltà pratiche derivanti da un contraddittorio su scala troppo ampia.

-

Locazioni brevi: la certificazione unica 2024

Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

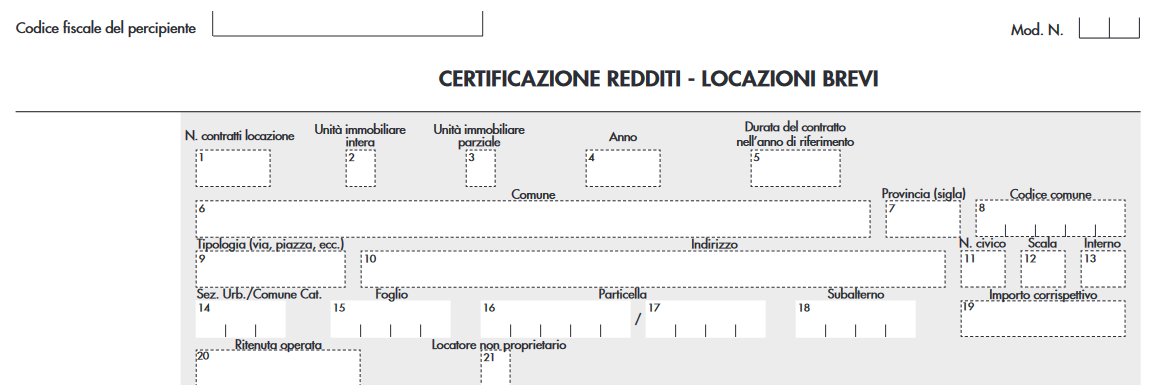

Certificazione unica 2024: come si compila il quadro degli affitti brevi

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.

-

RC Auto e moto: come confrontare i prezzi sul sito del Ministero

Il Decreto Legislativo n 184 del 22 novembre, pubblicato in GU n 290 del 13 dicembre, contiene diverse novità per l'RC auto in vigore dal 23 dicembre.

Il decreto, che recepisce la direttiva 2021/2118 del Parlamento Europeo e del Consiglio in materia di RC Auto, prevede alcune modifiche al Codice delle Assicurazioni Private e al Codice della Strada per garantire una maggiore tutela dell’assicurato.

Decreto legisltivo RC auto: le principali novità

Tra le principali novità, si prevedono deroghe all’obbligo assicurativo per i veicoli ritirati dalla circolazione o non idonei come mezzo di trasporto.

Si disciplina il regime della sospensione della copertura assicurativa per tutti i veicoli, con particolari norme agevolate per i veicoli di carattere storico in ragione del loro valore collezionistico.

Il decreto detta nuove regole anche per quanto riguarda l’obbligo assicurativo per i veicoli elettrici “leggeri”, che verranno individuati con apposito Decreto Interministeriale del Mimit e del Mit di concerto con il Ministero dell’Interno.

È stato precisato, inoltre, che l’obbligo di copertura assicurativa si considera adempiuto anche attraverso la stipula da parte di soggetti pubblici o privati di polizze che coprono il rischio di una pluralità di veicoli (assicurati “Corporate”) ricomprendendovi, per esempio, le attività di noleggio, sharing, rivendite di veicoli, utilizzo di flotte di autobus, autocarri, scuolabus.

Inoltre, il MIMIT nel comunicato che annuncia il decreto ricorda le novità previste dalla la legge di Bilancio per il 2024 in materia di rischi catastrofali.

In particolare, le imprese con sede legale in Italia o aventi sede legale all’estero, ma con stabile organizzazione in Italia, dovranno stipulare, entro il 31 dicembre 2024, contratti per assicurare i loro terreni, fabbricati, impianti e macchinari da eventuali danni causati da calamità naturali ed eventi catastrofali.

Infine, per abbassare i rischi e garantire la stabilità finanziaria del sistema assicurativo, si prevede in Manovra anche l’istituzione di un Fondo di garanzia dei rami vita al quale le imprese assicurative sono chiamate ad aderire.

Preventivass: come confrontare i prezzi dell'RC auto

Il decreto in oggetto prevede di introdurre l'art 132.1 dopo l'art 132 del codice delle assicurazione.

Nel dettaglio si introduce il Preventivatore per il confronto dei prezzi dell'assicurazione autoveicoli.

I consumatori possono confrontare gratuitamente:

- i prezzi,

- le tariffe,

- le condizioni contrattuali,

delle imprese di assicurazione che forniscono copertura nel ramo dell'assicurazione obbligatoria della responsabilita' civile derivante dalla circolazione dei veicoli a motore, attraverso lo strumento indipendente denominato:

- "Preventivass",

- consultabile nei siti internet dell'IVASS e del Ministero delle imprese e del made in Italy.

Il decreto prevede che, il preventivatore è dotato delle seguenti caratteristiche:

- a) assicura che i prestatori di servizi ricevano pari trattamento nei risultati di ricerca;

- b) indica chiaramente l'identita' dei proprietari e degli operatori dello strumento di confronto;

- c) enuncia i criteri chiari e oggettivi su cui si basa il confronto;

- d) utilizza un linguaggio chiaro;

- e) fornisce informazioni precise e aggiornate e indica la data dell'ultimo aggiornamento;

- f) e' aperto a qualsiasi prestatore dell'assicurazione obbligatoria di cui al comma 1, mette a disposizione le informazioni pertinenti, include un'ampia gamma di offerte che copre un segmento significativo del mercato dell'assicurazione autoveicoli e, se le informazioni presentate non forniscono un quadro completo del mercato, fornisce all'utente una chiara indicazione in tal senso prima di mostrare i risultati;

- g) prevede una procedura efficace per segnalare le informazioni errate;

- h) comprende una dichiarazione indicante che i prezzi si basano sulle informazioni fornite e fa salvi ulteriori sconti applicabili in sede di sottoscrizione del contratto..

-

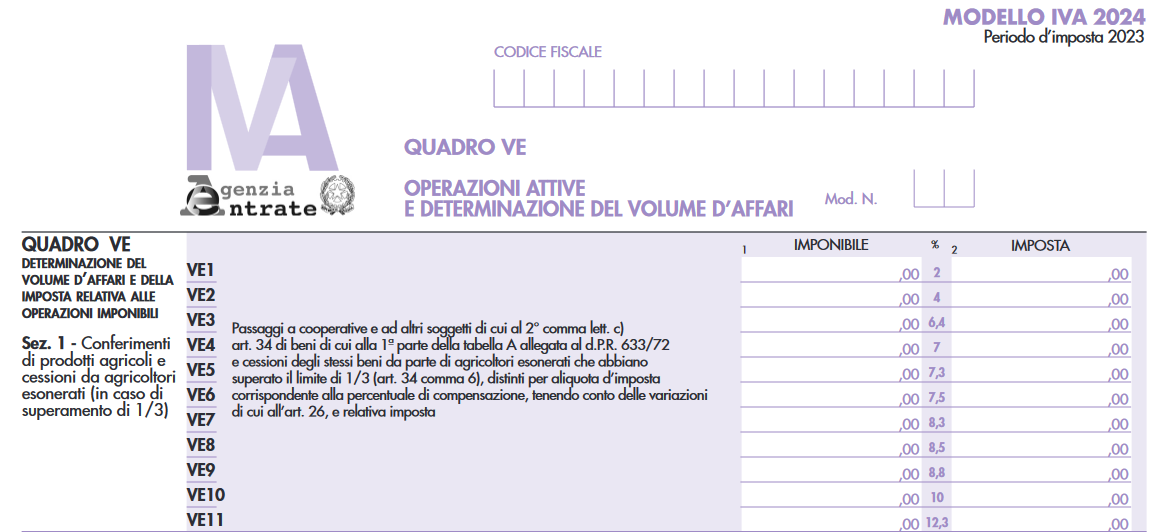

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

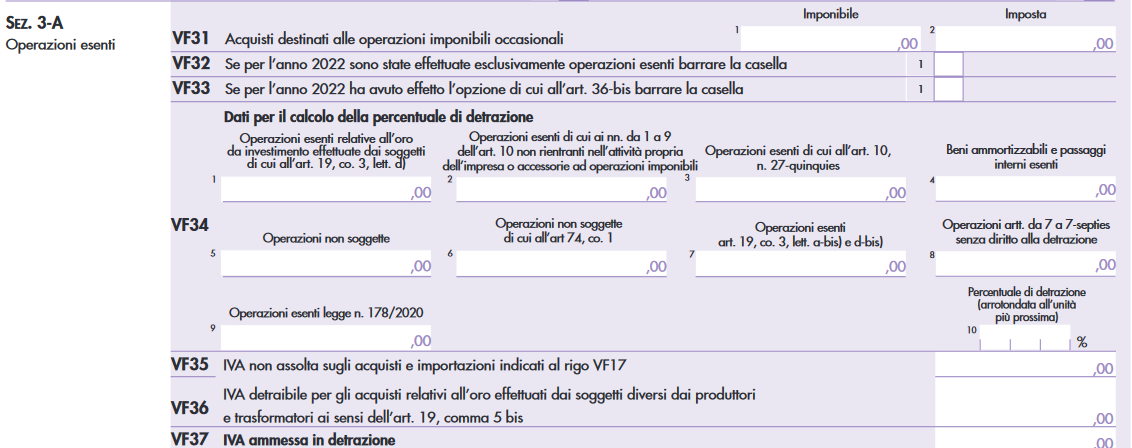

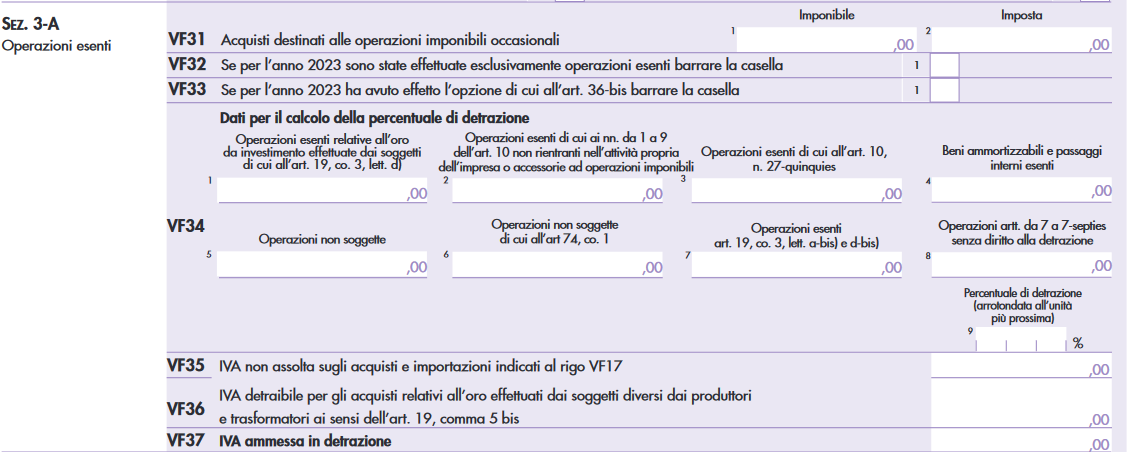

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

-

Versamenti IVA e ritenute: passa a 100 euro la soglia minima

Con l'art 9 del Dlgs Semplificazioni adempimenti pubblicato in GU n 9 del 12 gennaio, si prevede di ampliare la soglia versamenti minimi dell'IVA e delle ritenute sui redditi di lavoro autonomo.

In particolare, si innalza a 100 euro la soglia dei versamenti minimi, vediamo da quando partono le buone regole.

Versamenti IVA: soglia minima a 100 euro

Il Dlgs semplificazioni prevede novità in tema di soglia dei versamenti minimi per IVA e ritenute.

In particolare, si prevede di apportare apportate modifiche all'articolo 1, comma 4, del DPR n. 100 del 1998 e nel dettaglio:

- innalzando da 25,82 le vecchie 50.000 mila lire della norma originaria, a 100 euro il limite previsto per effettuare il versamento IVA mensile/trimestrale, nel caso di un importo dovuto inferiore alla predetta soglia, insieme a quello relativo al mese successivo;

- prevedendo che in ogni caso il versamento della somma vada effettuato entro il 16 dicembre dello stesso anno. Come specifica il dossier di commento al decreto, i versamenti relativi ai mesi da gennaio a novembre, in caso di liquidazione mensile, ovvero ai primi tre trimestri solari, in caso di liquidazione trimestrale, qualora di importo non superiore a 100 euro, sono comunque effettuati entro il 16 dicembre dello stesso anno.

Inoltre, si prevede di apportare modifiche all'articolo 7, comma 1, lettera a), del DPR n. 542 del 1999:

- innalzando da 25,82 a 100 euro il limite previsto per effettuare il versamento IVA mensile, in caso appunto di un importo dovuto inferiore alla predetta soglia, insieme a quello relativo al mese successivo, da parte dei contribuenti che nell'anno solare precedente hanno realizzato un volume d'affari non superiore a 600 milioni di lire per le imprese aventi per oggetto prestazioni di servizi e per gli esercenti arti o professioni, ovvero un miliardo di lire per le imprese aventi per oggetto altre attività;

- prevedendo che in ogni caso il versamento della somma vada effettuato entro il 16 dicembre dello stesso anno.

Ne dettaglio, le disposizioni su indicate si applicano a decorrere dalle somme dovute con riferimento alle liquidazioni periodiche relative all'anno d'imposta 2024.

Versamenti ritenute: soglia minima a 100 euro

Si dispone inoltre che, se l'importo dovuto con riferimento alle ritenute:

- sui redditi di lavoro autonomo e su altri redditi,

- e sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari

non supera il limite di 100 euro, il versamento è effettuato insieme a quello relativo al mese successivo e comunque entro il 16 dicembre dello stesso anno.

Il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo.

La disposizione si applica ai compensi corrisposti a decorrere dal mese di gennaio 2024.

In merito alle ritenute sui corrispettivi dovuti dal condominio all’appaltatore:

- si anticipa dal 30 giugno al 16 giugno

- e dal 20 dicembre al 16 dicembre

i termini per il versamento da parte del condominio della ritenuta del 4% a titolo di acconto dell'imposta sul reddito dovuta dal percipiente, con obbligo di rivalsa, sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, anche se rese a terzi o nell'interesse di terzi, effettuate nell'esercizio di impresa.

Si stabilisce poi che il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo (attualmente le ritenute operate nel mese di dicembre possono essere versate entro il 30 giugno dell'anno successivo).

-

Carta cultura giovani e carta del merito: pubblicate le regole

Pubblicato in GU n. 12 del 16 gennaio il Decreto Ministeriale n 225 del 29.12.2023 con le regole attuative delle carte cultura e del merito.

Bonus cultura diciottenni: va in soffitta

E' andato in soffitta il bonus cultura diciottenni ed arrivano le due nuove carte riservate ai giovani previste dalla Legge di Bilancio 2023. Nel dettaglio, si sostituisce la Carta elettronica legata al bonus cultura ai giovani (c.d. “18app”) con due nuovi strumenti:

- a) la Carta della cultura Giovani,

- b) la Carta del merito.

Le due Carte sono cumulabili e sono concesse nel rispetto del limite massimo di spesa di 190 milioni di euro annui a decorrere dall’anno 2024.

Ricordiamo inoltre: il sito di riferimento e il fatto che per i nati nel 2004, nulla cambia rispetto al vecchio Bonus Cultura 18app. Tali soggetti hanno richiesto il bonus di 500 euro entro il 31 ottobre 2023 e possono utilizzarlo entro il 30 aprile 2024. Leggi anche Bonus cultura 18enni: novità dalla legge di bilancio 2023

Le novità riguardano esclusivamente coloro che hanno compiuto 18 anni dal 1° gennaio 2023, ossia i nati nel 2005, che possono usufruire dei nuovi bonus a partire dal 2024.

Si stabilisce che le somme assegnate con le Carte non costituiscono reddito imponibile del beneficiario e non rilevano ai fini del computo del valore dell’ISEE.

Carta cultura giovani 2024: che cos'è

La Carta della cultura Giovani, è destinata

- a tutti i residenti nel territorio nazionale in possesso, ove previsto, di permesso di soggiorno in corso di validità,

- appartenenti a nuclei familiari con indicatore della situazione economica equivalente (ISEE) non superiore a 35.000 euro,

- assegnata e utilizzabile nell’anno successivo a quello del compimento del diciottesimo anno di età.

Carta del merito 2024: che cos'è

La Carta del merito, è destinata:

- ai soggetti che hanno conseguito, non oltre l’anno di compimento del diciannovesimo anno di età, il diploma finale presso istituti di istruzione secondaria superiore o equiparati con una votazione di almeno 100 centesimi,

- assegnata e utilizzabile nell’anno successivo a quello del conseguimento del diploma.

Si prevede espressamente che tale Carta sia cumulabile con la «Carta della cultura Giovani»

Carta del merito e carta cultura 2024: quanto valgono e come si attivano

Il valore nominale di ciascuna Carta è pari all'importo di 500 euro, che non costituisce reddito imponibile del beneficiario né rileva ai fini del computo del valore dell'indicatore della situazione economica equivalente (ISEE).

Ciascuna Carta è generata attraverso una piattaforma informatica, utilizzabile tramite accesso alla rete Internet, nel rispetto della normativa vigente in materia di trattamento dei dati personali.

La piattaforma richiede la registrazione dei beneficiari di ciascuna Carta, secondo le modalità previste.Attenzione al fatto che la registrazione è consentita, relativamente:

- alla Carta della cultura Giovani, dal 31 gennaio al 30 giugno dell'anno successivo a quello del compimento del diciottesimo anno di età

- alla Carta del merito, dal 31 gennaio al 30 giugno dell'anno successivo al conseguimento del diploma finale.

La piattaforma prevede la generazione, nell'area riservata di ciascun beneficiario registrato, di buoni di spesa elettronici, con codice identificativo, associati all'acquisto di uno dei beni o servizi consentiti dall'articolo 1, comma 357, della legge n. 234 del 2021, come sostituito dall'articolo 1, comma 630, lettera a), della legge 29 dicembre 2022, n. 197.

Carta del merito e carta cultura 2024: cosa ci compro

Le Carte sono attribuite a ciascun soggetto beneficiario registrato, per un importo pari a 500 euro ciascuna, per l'acquisto di:

- a) biglietti per rappresentazioni teatrali e cinematografiche e spettacoli dal vivo;

- b) libri;

- c) abbonamenti a quotidiani e periodici anche in formato digitale;

- d) musica registrata;

- e) prodotti dell'editoria audiovisiva;

- f) titoli di accesso a musei, mostre ed eventi culturali, monumenti, gallerie, aree archeologiche, parchi naturali;

- g) corsi di musica;

- h) corsi di teatro;

- i) corsi di danza;

- l) corsi di lingua straniera.

-

Ritardo pagamenti transazioni commerciali: il tasso valido per il 1° semestre 2024

Pubblicato in GU n.12 del 16.01.2024 il comunicato del Ministero dell'Economia e delle Finanze con il saggio degli interessi da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali, pari al 4,50% per il periodo dal 1° gennaio al 30 giugno 2024.

Ricordiamo che ai sensi dell'art. 5 del Dlgs n. 231/2002 "Gli interessi moratori sono determinati nella misura degli interessi legali di mora. Nelle transazioni commerciali tra imprese è consentito alle parti di concordare un tasso di interesse diverso, nei limiti previsti dall'articolo 7."

Il tasso di riferimento è così determinato:

- per il primo semestre dell'anno cui si riferisce il ritardo, è quello in vigore il 1° gennaio di quell'anno;

- per il secondo semestre dell'anno cui si riferisce il ritardo, è quello in vigore il 1° luglio di quell'anno.

A tal fine il comunicato di cui si tratta informa del fatto che ai sensi dell'art. 5 del decreto legislativo n. 231/2002, come modificato dalla lettera e) del comma 1 dell'art. 1 del decreto legislativo n. 192/2012, per il periodo 1° gennaio – 30 giugno 2024 il tasso di riferimento sale al 4,50% (per il periodo precedente, dal 1° lugio 2023 al 31 dicembre 2023 era fissato nella misura del 4%).

-

Pagamenti con F24: possibile utilizzo di PagoPA

Con il Decreto Legislativo Semplificazioni adempimenti tributari pubblicato in GU n 9 del12 gennaio, tra le novità per i pagamenti si prevede:

- la possibilità di addebito in conto dell'I24 con scadenze future,

- il pagamento del F24 con PagoPA,

Semplificazioni Pagamenti con F24: cosa prevede la Riforma Fiscale

Il Decreto legislativo sulle semplificazioni prevede che:

- per i versamenti ricorrenti, rateizzati e predeterminati,

- di imposte, contributi e altre somme cui si applica la disciplina dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, effettuati attraverso i servizi telematici dell'Agenzia delle entrate,

- il contribuente o l'intermediario autorizzato può disporre in via preventiva l'addebito di somme dovute per scadenze future,

- su un conto aperto presso un intermediario della riscossione convenzionato con la stessa Agenzia.

I criteri e le modalità applicative di questa novità verranno disciplinati con successivo provvedimento delle Entrate

Inoltre, si prevede il pagamento delle somme dovute con modello F24 mediante PagoPA.

Nel dettaglio, per i versamenti di imposte, contributi e altre somme cui si applica la disciplina dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, il contribuente può utilizzare anche gli strumenti di pagamento offerti dalla piattaforma di cui all'articolo 5, comma 2, del decreto legislativo 7 marzo 2005, n. 82.

Con uno o più provvedimenti del direttore dell'Agenzia delle entrate, sentito il MEF, saranno definite le modalità e i termini per l'attuazione, anche progressiva, del presente articolo.

-

ISA 2024: cosa cambierà

Viene pubblicato in GU n 9 del 12 gennaio il Decreto Legislativo semplificazioni adempimenti tributari.

Tra le altre novità si prevedono semplificazioni per gli ISA indici sintetici di affidabilità.

Prima di dettagliare gli articoli con le novità in vigore per il 2024, ricordiamo che ISA sono dei questionari che hanno sostituito gli “studi di settore” e si applicano agli esercenti attività d’impresa o di lavoro autonomo che svolgono, come “attività prevalente”, una di quelle per le quali risulta approvato un relativo modello ISA

I questionari sono strutturati in base alla tipologia di attività svolta, e hanno l’obiettivo di rendere la "pagella fiscale" del contribuente sempre più vicina alla sua realtà economica.

Il contribuente riceve un punteggio da 1 a 10 in base alla risposte, rapportate alla dichiarazione presentata, e coloro che hanno un punteggio compreso tra 8-10 ricevono un beneficio premiale essendo considerati affidabili.

ISA 2024: cosa cambierà

Le modifiche introdotte con gli articoli da 5 a 7 del Dlgs in oggetto, riguardano l'articolo 9 bis del DL n 50/2017.

Si prevede che, l'attività di revisione degli indici sintetici di affidabilità fiscale tiene conto di analisi finalizzate alla riorganizzazione e razionalizzazione degli stessi indici per rappresentare adeguatamente la realtà dei comparti economici cui si riferiscono e cogliere le evoluzioni della classificazione delle attivita' economiche Ateco.

Nell'ottica di semplificare l'adempimento, l'Agenzia delle entrate rende disponibili ai contribuenti ovvero ai loro intermediari, anche mediante l'utilizzo delle reti telematiche e delle nuove tecnologie, gli elementi e le informazioni in suo possesso riferibili allo stesso contribuente, acquisiti direttamente o pervenuti da terzi, per l'acquisizione dei dati rilevanti ai fini dell'applicazione degli indici.

Con provvedimento del direttore dell'Agenzia sentito il Garante per la protezione dei dati personali,sono individuati gli elementi e le informazioni da fornire al contribuente, le fonti informative e le modalità con cui tali dati sono messi a disposizione dello stesso contribuente.

Con i provvedimenti del direttore dell'Agenzia delle entrate di approvazione dei modelli degli indici sintetici di affidabilita' fiscale, sentito il Garante, sono definiti i dati su cui si fonda l'analisi funzionali alla revisione degli indici sintetici di affidabilità fiscale, ed inoltre alla eliminazione delle informazioni non indispensabili ai fini del calcolo, dell'elaborazione o dell'aggiornamento e sara' implementato l'invio di dati precompilati da parte dell'Agenzia stessa.

Infine per l'anno 2024 i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati sono resi disponibili entro il mese di aprile del periodo d'imposta successivo a quello al quale gli stessi sono riferibili.

A decorrere dall'anno 2025 i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati sono resi disponibili entro il giorno 15 del mese di marzo del periodo d'imposta successivo a quello al quale gli stessi sono riferibili.

-

Contributo ausili sportivi disabili: pubblicato elenco ASD e SSD ammesse

Con un avviso del Dipartimento dello sport si pubblica l'elenco dei beneficiari dei contriuti per ausili dei tesserati disabili di ASD e SSD.

In particolare, sono 119 i benficiari del “Fondo unico a sostegno del potenziamento del movimento sportivo italiano” e 14 i soggetti non inclusi nella agevolazione per esaurimento delle risorse.

Attenzione al fatto che il provvedimento di ammissione della domanda, contenente l’impegno all’erogazione del finanziamento pari al prezzo indicato nel preventivo rilasciato dall’operatore economico individuato, sarà comunicato dal Dipartimento a ciascuna associazione/società sportiva richiedente e beneficiaria. Scarica qui il Decreto 18.12.2023 con l'elenco degli ammessi.

Ricordiamo che il decreto del Presidente del Consiglio dei Ministri del 24 marzo 2023 di riparto del “Fondo unico a sostegno del potenziamento del movimento sportivo italiano” ha destinato a questa misura risorse pari a € 1.500.000,00.

Beneficiarie dei contributi sono:

- le società SSD,

- e/o le associazioni sportive nazionali ASD,

che hanno richiesto il contributo necessario per l’acquisto degli ausili sportivi.

Ausili sportivi uso gratuito ai disabili: le regole

La domanda di accesso al fondo può essere presentata esclusivamente da:

- Associazione Sportiva Dilettantistica/Società Sportiva Dilettantistica,

- presso la quale il destinatario finale dell’ausilio sportivo (soggetto beneficiario) sia tesserato.

Attenzione al fatto che l’ASD/SSD non potrà presentare domanda di accesso al Fondo per lo stesso soggetto che ha già beneficiato del contributo erogato con i precedenti avvisi né per la stessa disciplina né per una diversa.

Il soggetto richiedente che presenta la domanda, per conto del proprio tesserato, deve essere regolarmente affiliato a una Federazione Sportiva riconosciuta, ai fini sportivi, dal Comitato Italiano Paralimpico e iscritta al Registro nazionale delle attività sportive dilettantistiche consultabile sul sito internet https://registro.sportesalute.eu/.

Ogni soggetto richiedente può presentare richiesta di contributo per l’acquisto dell’ausilio sportivo per un massimo di:

- n. 3 soggetti beneficiari nel caso di sport individuali

- n. 5 soggetti nel caso di sport di squadra.

Per le ASD/SSD polisportive i suddetti limiti si intendono cumulabili per ciascuna disciplina praticata.

Ausili sportivi uso gratuito ai disabili: beneficiari del contributo

I soggetti beneficiari, destinatari finali dell’ausilio sportivo, sono persone fisiche:

- a) residenti in Italia;

- b) aventi una disabilità “elegibile” in base alle determinazioni assunte dall’International Paralympic Committee;

- c) tesserate per una ASD/SSD affiliata a una Federazione Sportiva Nazionale Paralimpica, Federazione Sportiva Paralimpica, Disciplina Sportiva Paralimpica, Disciplina Sportiva Associata Paralimpica, come indicato nell’allegato n. 2 al presente Regolamento, che non abbiano mai partecipato al Campionato Nazionale Assoluto della disciplina per la quale è richiesto l’ausilio;

- d) in possesso del “Certificato di idoneità alla pratica di attività sportiva di tipo non agonistico” rilasciato ai sensi del DM 24 aprile 2013 e in corso di validità alla data di presentazione della domanda.

Ciascun soggetto beneficiario, diverso da chi ha già beneficiato del contributo erogato con i precedenti avvisi, potrà richiedere l’ausilio/i sportivo/i tramite una sola ASD/SSD e relativamente a una sola disciplina sportiva.