-

Bonus psicologico: entro il 20.06 i dati di fatturazione

Con il messaggio INPS n 2127 di ieri 8 giugno si forniscono istruzioni ai professionisti per l'inserimento dei dati di fatturazione relativi al bonus psicologico.

In particolare considerato che sono decorsi i 180 giorni indicati dalla norma per l'utilizzo del codice univoco per fruire del bonus, i professionisti non possono più:

- aggiungere nuove sedute,

- né confermare quelle precedentemente inserite nel sistema,

- né annullare retroattivamente le sedute già confermate.

Tanto premesso, con il presente messaggio si comunica che l’inserimento dei dati di fatturazione per le sedute confermate deve essere completato entro e non oltre il 20 giugno 2023.

Ricordiamo che con il decreto interministeriale del 31 maggio 2022, emanato dal Ministro della Salute, sono state stabilite le modalità di presentazione delle domande, i requisiti e l’importo del contributbio noto come bonus psicologico (previsto dall’articolo 1-quater, comma 3, del decreto-legge 30 dicembre 2021, n. 228, convertito, con modificazioni, dalla legge 25 febbraio 2022, n. 15)

Con la circolare n. 83 del 19 luglio 2022 l’Istituto ha fornito le indicazioni operative per l'individuazione dei destinatari, le modalità di presentazione delle domande e di erogazione della misura del contributo.

A conclusione del periodo di presentazione delle domande, l'INPS ha predisposto le graduatorie degli aventi diritto – distinte per Regione e Provincia autonoma di residenza, sulla base dell’ammontare delle risorse disponibili, come definite nella tabella C allegata al decreto-legge n. 228/2021 dandone comunicazione con il messaggio n. 4446 del 9 dicembre 2022.

L’Istituto ha, quindi, comunicato agli aventi diritto l’accoglimento delle domande, nonché il codice univoco assegnato agli stessi e associato al valore economico attribuito in base all’ISEE del nucleo familiare di appartenenza.

Come previsto dall’articolo 5, comma 10, del decreto interministeriale del 31 maggio 2022, “il beneficio deve essere utilizzato entro centottanta giorni dalla data di accoglimento della domanda. Decorso tale termine, il codice univoco è automaticamente annullato e le risorse non utilizzate sono riassegnate nel rispetto dell'ordine della graduatoria regionale o provinciale, individuando nuovi beneficiari […]”.

Il 21 giugno 2023 tutte le sedute non confermate, oppure confermate ma non ancora corredate dei dati di fatturazione saranno annullate d’ufficio, per consentire l’individuazione delle risorse residue disponibili ai fini dello scorrimento delle graduatorie per l’anno 2022.

In mancanza dei dati completi di fatturazione non si potrà dare luogo ai relativi pagamenti.

Tutte le sedute validate (ossia confermate e corredate dai dati di fatturazione) verranno considerate utili ai fini dell’impegno delle risorse disponibili.

A seguito della validazione delle sedute sarà, quindi, possibile per l’Istituto definire l’ammontare delle risorse regionali e provinciali residue, che consentiranno, se presenti, lo scorrimento delle rispettive graduatorie e l’ammissione di nuovi aventi diritto nei limiti delle risorse disponibili.

Si segnala inoltre che non sarà possibile procedere allo scorrimento delle graduatorie per le Regioni/Provincie autonome che non hanno provveduto al trasferimento delle risorse assegnate; sarà invece possibile uno scorrimento parziale delle graduatorie per le Regioni/Provincie autonome che hanno provveduto solo in parte al trasferimento delle risorse assegnate.

Definito l’ammontare delle risorse residue e completato lo scorrimento delle graduatorie territoriali, dalla prima settimana di luglio i nuovi beneficiari ammessi al contributo, accedendo, con le modalità indicate nella citata circolare n. 83/2022, al servizio on line “Contributo sessioni psicoterapia”, reperibile sul portale www.inps.it al seguente percorso:“Sostegni, Sussidi e Indennità > “Per malattia” > “Bonus psicologo – Contributo per sostenere le spese relative a sessioni di psicoterapia” > “Utilizza il servizio”, potranno visionare il provvedimento di accoglimento della domanda, l’importo attribuito e il codice univoco assegnato, che deve essere comunicato al professionista per ogni sessione di psicoterapia. Il beneficio dovrà essere utilizzato nei 180 giorni dall’accoglimento della domanda.

Ai sensi dell’articolo 5, comma 11, del decreto interministeriale del 31 maggio 2022, le graduatorie restano valide fino all’esaurimento delle risorse stanziate.

Si precisa che, ai sensi dell’articolo 8 del citato decreto interministeriale, l’Istituto provvede alla remunerazione delle prestazioni effettivamente erogate dai professionisti e per le quali sia stata emessa regolare fattura solo a seguito dell’adozione, da parte delle Regioni e delle Province autonome, degli atti deliberativi autorizzativi alla corresponsione degli importi e del trasferimento all’INPS delle relative risorse sul conto corrente di tesoreria dedicato.

Conseguentemente, sono remunerate le prestazioni per le quali le Regioni/Province autonome hanno completato il trasferimento delle risorse stanziate; diversamente l’Istituto non potrà procedere al rimborso di alcuna seduta. Laddove le Regioni/Province autonome abbiano provveduto al trasferimento parziale degli stanziamenti le sedute saranno remunerate nei limiti delle risorse trasferite all’INPS.

Si ricorda che i rimborsi delle fatture possono essere effettuati solamente nei confronti dei professionisti per i quali il Consiglio Nazionale dell’Ordine degli Psicologi (CNOP) abbia inviato conferma di iscrizione all’albo.

Per eventuali richieste di chiarimenti è possibile scrivere alla casella di posta elettronica supporto.bonuspsicoterapia@inps.it.

Bonus psicologico: le novità della legge di bilancio 2023

L’articolo 1, comma 538, della legge di bilancio 2023 in fase di approvazione in Senato apporta modifiche testuali all'articolo 1-quater, comma 3, del decreto-legge 30 dicembre 2021, n. 228, volte a stabilire la corresponsione del cosiddetto bonus psicologo, ivi previsto per l'anno 2022, anche per l'anno 2023 e per gli anni 2024 e seguenti.

Si prevede che il contributo in questione, per gli anni 2023 e seguenti, abbia un limite massimo di 1.500 euro a persona (mentre la disposizione oggetto di modifica ha stabilito, per il 2022, un limite massimo di 600 euro), e pone i seguenti limiti complessivi:

- 5 milioni di euro per il 2023

- 8 milioni di euro a decorrere dal 2024

La disposizione vigente, valevole per il 2022, ha stabilito per tale anno il limite complessivo di 25 milioni di euro.

SCARICA LA GUIDA OPERATIVA INPS

Bonus psicologico: che cos'è e a chi spetta

Tenuto conto dell’aumento delle condizioni di depressione, ansia, stress e fragilità psicologica, a causa dell’emergenza pandemica e della conseguente crisi socio-economica, le regioni e le province autonome di Trento e di Bolzano erogano un contributo per sostenere le spese relative a sessioni di psicoterapia fruibili presso specialisti privati regolarmente iscritti nell’elenco degli psicoterapeuti nell’ambito dell’albo degli psicologi.

Il bonus psicologico è perciò rivolto alle persone in condizione di:

- depressione,

- ansia,

- stress e fragilità psicologica,

- a causa dell'emergenza pandemica e della conseguente crisi socio-economica,

che siano nella condizione di beneficiare di un percorso psicoterapeutico.

Il contributo è stabilito nell’importo massimo di 600 euro per persona ed è parametrato alle diverse fasce dell’indicatore della situazione economica equivalente (ISEE).

Al fine di sostenere le persone con ISEE più basso, il beneficio è parametrato alle seguenti fasce dell’indicatore della situazione economica equivalente:

- ISEE inferiore a 15.000 euro il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 600 euro per ogni beneficiario; b

- ISEE compreso tra 15.000 e 30.000 euro il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 400 euro per ogni beneficiario;

- ISEE superiore a 30.000 e non superiore a 50.000 euro il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo di 200 euro per ogni beneficiario.

Il contributo non spetta alle persone con ISEE superiore a 50.000 euro.

Attenzione, la Circolare INPS specifica che, ai fini della presentazione della domanda, il cittadino richiedente deve essere in possesso di un ISEE in corso di validità e di valore non superiore a 50.000 euro.

Inoltre il richiedente può presentare domanda per sé stesso o per conto di un soggetto minore d'età se genitore esercente la responsabilità genitoriale o tutore o affidatario di cui alla legge 4 maggio 1983, n. 184.

Il beneficio può essere richiesto, inoltre, per conto di un soggetto interdetto, inabilitato o beneficiario dell'amministrazione di sostegno, rispettivamente dal tutore, dal curatore e dall'amministratore di sostegno.

Bonus psicologico: come utilizzarlo

A ogni beneficiario viene comunicato un codice univoco, che individua il contributo assegnato e che dovrà essere comunicato al professionista per ogni sessione di psicoterapia.

Il professionista, in apposita sezione, dovrà indicare il codice univoco, in fase di prenotazione o di conferma della sessione di psicoterapia, unitamente al codice fiscale del beneficiario.

L’erogazione dell’importo spettante, nella quota massima di 50 euro a seduta, verrà erogato direttamente a favore del professionista secondo le modalità da esso indicate.

Bonus psicologico: le norme

Ricordiamo che la Legge del 21 settembre 2022 n. 142 di conversione con modificazioni del Decreto Aiuti bis n. 115/2022, in vigore dal 22 settembre ha innalzato da 10 a 25 milioni l'importo dello stanziamento da destinare a questa agevolazione che può essere richiesta entro il 24 ottobre 2022.

L'INPS con nota n 2905 informava che le domande per la fruizione del “Contributo per sostenere le spese relative a sessioni di psicoterapia” o Bonus Psicologico possono essere presentate tramite la procedura informatica dal 25 luglio al 24 ottobre 2022 (art. 5, comma 1, del D.M. 31/05/2022).

Il bonus è rivolto ai soggetti con disagio psicologico secondo le modalità previste dalla Circolare n 83/2022 contenente indicazioni operative per l'individuazione dei destinatari, le modalità di presentazione delle domande e di erogazione della misura del contributo previsto dall’articolo 1-quater, comma 3, del decreto-legge n. 228/2021, convertito, con modificazioni, dalla legge n. 15/2022.

Il Decreto del Ministero della Salute del 31 maggio 2022 recante le norme attuative del bonus psicologico è stato pubblicato in GU n 148 del 27 giugno 2022.

Bonus psicologico 2022: come si presenta presenta la domanda

La domanda per accedere al bonus psicologico può essere presentata esclusivamente in via telematica accedendo al servizio “Contributo sessioni psicoterapia” attraverso una delle seguenti modalità:

- portale web, utilizzando l’apposito servizio on line raggiungibile sul sito dell’Istituto www.inps.it

- direttamente dal cittadino tramite SPID di livello 2 o superiore,

- oppure, tramite Carta di identità elettronica (CIE) 3.0

- o tramite Carta Nazionale dei servizi (CNS);

- Contact Center Integrato, contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile a pagamento, in base alla tariffa applicata dai diversi gestori).

-

Attività agricola Florovivaistica: in arrivo un Disegno di Legge

Il Consiglio dei Ministri di ieri 7 giugno su proposta del Ministro dell’agricoltura, della sovranità alimentare e delle foreste Francesco Lollobrigida, ha approvato, in esame preliminare, un disegno di legge di delega al Governo in materia di florovivaismo.

Viene speigato che l’obiettivo della delega è quello di realizzare un quadro normativo coerente e organico in materia di:

- coltivazione,

- promozione,

- commercializzazione,

- valorizzazione

- e incremento della qualità e dell’utilizzo dei prodotti del settore florovivaistico e della filiera collegata.

Come dettagliato dal comunicato stampa del Giverno, si prevedono:

- a necessità di una disciplina dell’articolazione della filiera che comprenda le attività agricole e quelle di supporto alla produzione

- una definizione puntuale dell’attività agricola florovivaistica.

Al fine dell’individuazione delle misure di indirizzo del settore è previsto un coordinamento nazionale, con l’elaborazione, con cadenza quinquennale, di un Piano quale strumento programmatico e strategico per avviare azioni innovative per la comunicazione e la promozione dei prodotti, per la competitività e per lo sviluppo delle aziende florovivaistiche.

Inoltre, si prevede l’istituzione di piattaforme logistiche per macroaree (nord, centro, sud e isole) al fine di garantire la distribuzione/movimentazione della produzione del settore florovivaistico verso l’Unione europea e i Paesi terzi.

Infine, si stabilisce:

- la definizione delle figure professionali che operano nel comparto florovivaistico, compresi i settori del verde urbano e periurbano, i parchi e i giardini storici,

- prevedendo il loro inquadramento nel sistema di classificazione delle professioni dell’ISTAT

- e l’attivazione di ulteriori percorsi formativi presso gli ITS Academy.

Si attende il testo con ulteriori approfondimenti delle novità in arrivo sul settore florovivaistico.

-

Operazioni straordinarie transfrontaliere: Circolare Assonime del 07.06

Assonime in data 7 giugno ha pubblicato la Circolare n. 16/2023 intitolata le operazioni straordinarie transfrontaliere.

Nel comunicato stampa di accompagnamento si ricorda che il Decreto legislativo. n. 19/2023, entrato in vigore lo scorso 22 marzo e totalmente operativo dal 3 luglio prossimo, ha attuato nel nostro ordinamento la direttiva europea (UE) 2019/2121 sulle operazioni di trasformazione, fusione e scissione transfrontaliere.

Viene specificato che la disciplina introduce una regolamentazione delle diverse operazioni societarie straordinarie che realizzano riassetti organizzativi e finanziari, nei quali siano interessati più ordinamenti europei, coniugando il principio di libertà di stabilimento delle società con la protezione degli interessi dei soggetti incisi dalle operazioni.

Il decreto legislativo regola anche le operazioni straordinarie internazionali (che coinvolgono società regolate da ordinamenti extraeuropei) e introduce, tra le scissioni domestiche, la c.d. scissione con scorporo.

Assonime specifica che la direttiva europea e la legislazione nazionale di attuazione costituiscono un significativo passo in avanti rispetto al quadro di disciplina previgente.

Si evidenzia in particolare, come la tutela dei soci si fondi sul diritto di recesso e sul diritto di contestare il rapporto di cambio e il valore di liquidazione.

La tutela dei lavoratori rispetto ai regimi di partecipazione dei lavoratori alla governance della società è volta a preservare il regime di partecipazione riconosciuto ai lavoratori delle società partecipanti, fatta salva la possibilità di realizzare in modo consensuale un regime diverso.

La tutela dei creditori si fonda sul diritto di opposizione in presenza di un concreto pregiudizio derivante dall'operazione.

Uno strumento di tutela rispetto agli interessi coinvolti, sottoliena Assonime, è costituito dall'attribuzione al Notaio, in sede di rilascio del certificato preliminare con cui si attesta il regolare adempimento delle formalità preliminari per la realizzazione dell'operazione, del compito di verificare che l'operazione non sia effettuata per scopi abusivi o fraudolenti.

Secondo Assonime si tratta di una forma di verifica di cui non sono del tutto chiari gli spazi operativi e per la quale vi è il rischio che il timore di un uso opportunistico delle operazioni imponga un rafforzamento dei controlli amministrativi o giudiziali che potrebbe comportare, se non correttamente intesa, un ostacolo alla libertà di stabilimento.

La direttiva europea sulle operazioni transfrontaliere ha ridefinito il quadro dei principi con riguardo alla libertà di stabilimento, alla luce della giurisprudenza della Corte di Giustizia, in particolare con la fattispecie della trasformazione transfrontaliera, mediante la quale è possibile applicare la legge di un altro Stato membro con il trasferimento della sede legale della società.

Assonime evidenzia inoltre che, per quanto riguarda gli effetti sul nostro ordinamento del nuovo quadro giuridico, se finora il trasferimento di sede sociale all'estero senza mutamento della legge regolatrice non incontrava particolari ostacoli nell'ordinamento italiano, essendo pacificamente ammesso dalla giurisprudenza e dalla prassi degli uffici del Registro delle imprese, con il decreto di attuazione della direttiva il trasferimento della sede sociale all'estero, dovendo essere effettuato con il procedimento della trasformazione, dovrebbe comportare sempre il mutamento di legge applicabile.

In merito alla scissione con scorporo si amplia, invece, la nozione domestica di scissione, la quale comprende ora anche quelle operazioni di scissione parziale a favore di società neocostituite con attribuzione delle partecipazioni alla società scissa.

Viene infine precisato che, la nuova disciplina ha effetto a decorrere dal 3 luglio 2023 e si applica alle operazioni transfrontaliere e internazionali nelle quali nessuna delle società partecipanti ha pubblicato il progetto a quella data.

Le norme domestiche di modifica del Codice civile, tra cui quella relativa alla nuova nozione nazionale di scissione con scorporo e quella sul trasferimento della sede all'estero, si applicano invece a decorrere dall'entrata in vigore del decreto e quindi dal 22 marzo 2023.

-

Cessione integratori alimentari: che aliquota IVA applicare

Con Risposta a interpello n 337 del 5 giugno le Entrate chiariscono che l'IVA da applicare alle cessioni di integratori alimentari va chiarita di caso in caso.

Viene fornita replica ad una società che produce integratori alimentari al fine di specificare la giusta applicazione dell'aliquota IVA nelle relative cessioni.

La società istante dichiara di essere una biotechstartup che opera nel settore sanitario.La Società ha sviluppato cinque preparazioni alimentari per:

- contrastare i processi infiammatori e regolare l'equilibrio intestinale;

- stimolare il sistema immunitario e contribuire al normale metabolismo energetico;

- regolare il benessere intestinale;

- riequilibrare il benessere intestinale;

- regolare il transito intestinale

Le caratteristiche generali dei prodotti e le loro composizioni chimiche sono state analizzate nei prescritti pareri di classificazione rilasciati dall'Agenzia delle dogane e dei monopoli (di seguito, ''ADM''), allegati all'istanza.

La Società chiede chiarimenti in merito all'aliquota IVA applicabile alle cessioni delle preparazioni alimentari sopra indicate.

L'agenzia ricorda che più volte ha sottolienato che i cd. integratori alimentari non sono un prodotto che di per sé beneficia dell'aliquota IVA ridotta, in quanto questi beni non sono espressamente previsti in alcuna delle parti della Tabella A, allegata al Decreto IVA.

L'eventuale applicazione agli stessi di un'aliquota IVA ridotta è stata riconosciuta caso per caso, in base al parere tecnico reso da ADM che ne analizza la relativa composizione.

In altri termini, la cessione degli integratori alimentari è stata ritenuta soggetta a un'aliquota IVA ridotta solo nel caso in cui gli stessi fossero stati riconducibili in base al parere dell'ADM ai prodotti indicati nella citata Tabella A, parti II, IIbis o III, allegate al Decreto IVA, che prevedono rispettivamente l'applicazione dell'aliquota IVA del 4, del 5 o del 10 per cento.

Sulla base delle informazioni fornite dall'Istante, ADM ritiene che tutti e cinque i prodotti oggetto dell'interpello siano riconducibili al Capitolo 21 «Preparazioni alimentari diverse» in particolare alla voce 21069092.

ADM, infatti, rappresenta che ''le preparazioni alimentari in questione devono essere classificate nel rispetto delle Regole Generali per l'interpretazione della nomenclatura combinata (in particolare Regole n. 1 e n. 6) nell'ambito del Capitolo 21, denominato ''Preparazioni alimentari diverse'', alla Voce 2106 ''Preparazioni alimentari non nominate né comprese altrove'' e, più specificamente, al codice NC 21069092 … in quanto integratori alimentari, destinati a conservare l'organismo in buona salute ma che non possiedono le finalità profilattiche o terapeutiche per la prevenzione ed il trattamento di una malattia proprie dei prodotti del Capitolo 30''.

A supporto di questa classificazione ''riporta quanto specificato in merito dalle Note Esplicative del Sistema Armonizzato che indicano la collocazione nella voce 2106 di prodotti (anche a base di piante, semi, frutta) che dovrebbero alleviare certi disturbi o contribuire al buono stato generale ed al benessere salutare (punto 14).

Le stesse note indicano, inoltre, che sono classificate alla voce 2106 anche le preparazioni indicate spesso come ''complementi alimentari'', costituite a base di uno o più elementi come vitamine, estratti, aminoacidi, ecc..

Tali prodotti sono spesso confezionati in imballaggi su cui viene indicato che mantengono il corpo in buona salute o benessere generale, migliorando le prestazioni atletiche, prevengono possibili carenze nutrizionali o correggono livelli subottimali di nutrimenti (punto 16)''.

Per quanto concerne il trattamento tributario ai fini dell'aliquota IVA applicabile, alla luce della classificazione effettuata da ADM, si ritiene che ai prodotti oggetto del presente interpello sia applicabile l'aliquota IVA del 10 per cento, ai sensi del più volte citato n. 80) della Tabella A, parte III, poiché la voce doganale 2107 della Tariffa in vigore fino al 31 dicembre 1987, da questo richiamata, corrisponde oggi alla voce 21.06.90 della Nomenclatura Combinata vigente.

Allegati: -

Iscrizione al RUNTS Reti associative: termine ridotto con modelli standard di statuto

Con Avviso n. 34/5549 del 2 maggio della Direzione Generale del Terzo Settore e della responsabilità sociale delle imprese, il Ministero si indirizza alle reti associative iscritte nella sezione e) del RUNTS.

In particolare, si forniscono indicazioni per la presentazione dei modelli standard di statuto da esse predisposti, ai fini della approvazione ministeriale.

Viene precisato che, l'utilizzo di statuti conformi ai modelli standard approvati, da parte degli enti aderenti alle reti, consente a questi ultimi di beneficiare di termini procedimentali ridotti per l'iscrizione al RUNTS, in quanto l'ufficio del RUNTS competente per territorio deve soltanto verificare la regolarità formale della documentazione presentata, e procede poi entro 30 giorni a iscrivere l'ente nel RUNTS.

Le istanze di approvazione dei modelli standard, compilate utilizzando l'apposita modulistica devono essere:

- sottoscritte digitalmente dal rappresentante legale della rete associativa,

- corredate del modello standard di statuto che si intende sottoporre all'approvazione ministeriale (in formato word e pdf),

- trasmesse – esclusivamente tramite PEC – al seguente indirizzo: dgterzosettore.div2@pec.lavoro.gov.it.

I modelli di statuto standard approvati con Decreto direttoriale saranno pubblicati sulla pagina del ministero con l'indicazione della rete associativa proponente, e potranno essere utilizzati dagli aderenti alla rete ai fini dell'iscrizione al RUNTS o successivamente.

Dettagliando, l'avviso ricorda che l’articolo 47 del decreto legislativo n. 117 del 2017, ai commi 3 e 4, stabilisce in via ordinaria in 60 giorni il termine per la conclusione del procedimento di iscrizione nel Registro unico nazionale del Terzo settore (RUNTS).

Tale termine, ai sensi del comma 5 del medesimo articolo, può essere ridotto a 30 giorni, qualora lo statuto dell’ente venga redatto in conformità ad un modello standard tipizzato, predisposto dalla rete associativa cui lo stesso aderisce ed approvato con decreto del Direttore Generale competente del Ministero del lavoro e delle politiche sociali.

In tale ipotesi l'ufficio del RUNTS procedente è tenuto soltanto a verificare la regolarità formale della documentazione presentata.

Alla luce della richiamata disposizione l'avviso destinato alle reti associative, fornisce le indicazioni per la presentazione dei modelli standard di statuto da esse predisposti, ai fini della suddetta approvazione ministeriale.

-

Revisori Enti Locali: pubblicate le Linee Guida della Corte dei Conti

Nella GU n 129 del 5 giugno vengono pubblicate 4 delibere della Corte dei Conti, datate 4 maggio 2023 con le linea guida per la relazione dei revisori ai bilanci degli enti locali.

Nel dettaglio le 4 delibere riguardano:

- Linee guida per la relazione del collegio dei revisori dei conti sul bilancio di previsione delle regioni e delle province autonome per gli esercizi 2023-2025, ai sensi dell'articolo 1, commi 166 e seguenti, della legge 23 dicembre 2005, n. 266, richiamato dall'articolo 1, comma 3, del decreto-legge 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213

- Linee guida per la relazione del collegio dei revisori dei conti sul rendiconto delle regioni e delle province autonome per l'esercizio 2022, ai sensi dell'articolo 1, commi 166 e seguenti, della legge 23 dicembre 2005, n. 266, richiamato dall'articolo 1, commi 3 e 4, del decreto-legge 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213.

- Linee guida per la relazione dell'organo di revisione economico-finanziaria dei comuni, delle citta' metropolitane e delle province, sul bilancio di previsione 2023-2025, per l'attuazione dell'articolo 1, comma 166 e seguenti della legge 23 dicembre 2005, n. 266

- Linee guida per la relazione dell'organo di revisione economico-finanziaria dei comuni, delle citta' metropolitane e delle province, sul rendiconto 2022, per l'attuazione dell'articolo 1, comma 166 e seguenti della legge 23 dicembre 2005, n. 266.

Si rimanda alla consultazione degli allegati agli avvisi deliberati dalla Corte dei Conti contenenti:

- linee guida

- e questionarii

come sopra indicate.

-

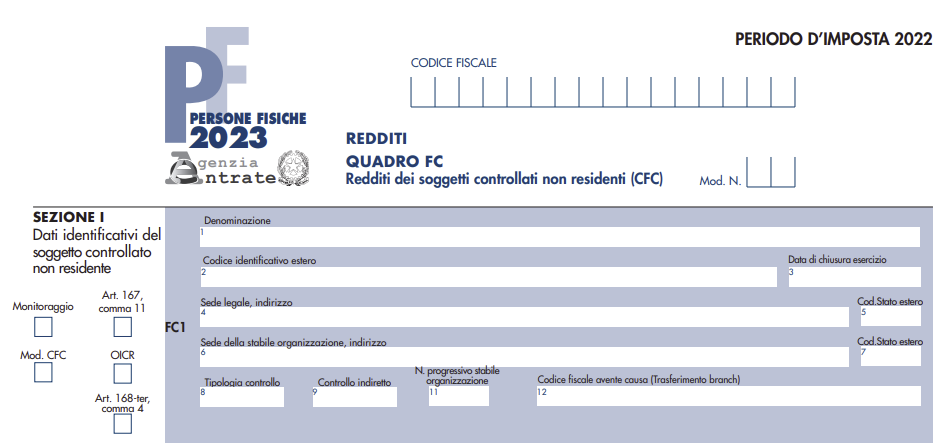

Redditi 2023: il nuovo Quadro FC

La campagna dei dichiarativi è nel vivo pertanto è utile ricordare un chiarimento delle Entrate diffuso con faq nel mese di marzo scorso.

Nel dettaglio, con Faq del 13 marzo le Entrate rispondono ad un quesito sulle novità presenti nel Quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022.

Il Quadro FC del Modello Redditi 2023, deve essere compilato:

- dalle persone fisiche che controllano soggetti non residenti, (art. 167 del TUIR, come modificato dall’art. 4 del d.lgs. n. 142 del 2018).

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati o territori a regime fiscale considerato privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata (in caso di opzione per il monitoraggio, due distinti moduli per la medesima CFC).

In tali casi deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

Modello Redditi 2023. novità del quadro FC

Con la FAQ in oggetto, in risposta al seguente quesito "Quali sono le novità presenti nel quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022 e cosa comportano?" le Entrate hanno specificato che, il Quadro FC è stato integrato per migliorare la gestione dell’opzione per il “monitoraggio”, in modo da consentire una indicazione più semplice e precisa delle perdite e delle altre eccedenze “virtuali” della CFC (ovvero, le perdite e le eccedenze della CFC calcolate nei periodi in cui non è attivata la tassazione per trasparenza)

In particolare, in caso di opzione per il monitoraggio, è previsto che per ogni controllata estera siano compilati due distinti moduli del Quadro FC:

- Il primo modulo deve essere compilato per determinare i redditi, le perdite e le altre eccedenze (ad esempio, gli interessi passivi) della CFC secondo le regole IRES, in base a quanto previsto dal comma 7 dell’articolo 167 del TUIR. Le perdite e le eccedenze determinate in questo modulo del quadro FC potranno essere utilizzate in caso di eventuale tassazione per trasparenza nei periodi di imposta successivi, qualora si dovessero verificare le condizioni per l’applicazione della CFC di cui al comma 4 dell’articolo 167 del TUIR.

- Il secondo modulo è destinato ad ospitare i dati relativi ai redditi, alle perdite e alle altre eccedenze della medesima CFC calcolati secondo i criteri semplificati indicati con il Provvedimento del 2021 in materia di ETR test. Le perdite e le eccedenze così determinate potranno essere utilizzate negli esercizi successivi ai fini dell’ETR test per stabilire se sia integrata la condizione stabilita dal comma 4, lettera a), dell’articolo 167 del TUIR.

Le Entrate specificano inoltre che, per il periodo di imposta 2021 e per i precedenti, in caso di attivazione del monitoraggio era prevista la compilazione di un solo modulo del quadro FC per ogni controllata estera; nella sezione relativa alle “perdite virtuali” era dunque consentito inserire le perdite calcolate secondo le modalità semplificate ovvero quelle calcolate in base alle regole IRES.

-

Definite modalità operative per prosecuzione transitoria depositi fiscali

Il 29 maggio scorso è stato pubblicato in Gazzetta Ufficiale il Decreto del Vice Ministro dell’Economia e delle Finanze del 17 maggio 2023 che interviene sulle modalità attuative dell’articolo 23, comma 12, Decreto Legislativo 26 ottobre 1995, n. 504 (TUA).

In particolare, a seguito delle modifiche apportate con il DL 21/2022, viene previsto che qualora non sussistano le condizioni del comma 4, articolo 23 del TUA, l’Agenzia delle Dogane e dei Monopoli può sospendere l’autorizzazione dell’esercente ad operare in regime di deposito fiscale.

Nella suddetta ipotesi, il depositario può presentare apposita istanza alla competete Agenzia al fine di proseguire l’attività per ulteriori 12 mesi.

Con il Decreto in commento sono state definite le modalità operative.

Definite modalità operative per prosecuzione transitoria dei depositi fiscali

L’Agenzia delle Dogane e dei Monopoli nell’ipotesi in cui, a seguito della periodica verifica della permanenza dei requisiti, dovesse riscontrare il venir meno anche solo uno dei requisiti previsti dalla dal comma 4, dell’articolo 23 del TUA provvede a notificare apposita comunicazione con la quale rende noto al depositario quali sono gli elementi che hanno fatto venir meno le condizioni previste dalla norma.

L’esercente ha 20 giorni di tempo per:

- presentare elementi che provino la sussistenza delle condizioni; ovvero

- presentare l’istanza di prosecuzione transitoria dell’attività in regime di deposito fiscale per un periodo di 12 mesi prestando adeguata garanzia da sottoporre alla valutazione dell’Ufficio competente.

In assenza di tali prove o dell’istanza di accesso al regime temporaneo, l’ufficio adotta il provvedimento di sospensione dell’autorizzazione.

All’articolo 3 del Decreto in esame viene precisato che l’eventuale garanzia presentata dall’istante deve essere di un importo pari al 100% dell’accisa dovuta sui prodotti energetici estratti dal deposito fiscale relativi al mese solare precedente a quello della notifica della comunicazione.

Nel caso in cui sia stata consentita la prosecuzione in via transitoria dell’attività in regime di deposito fiscale, l’Ufficio competente, al termine del periodo di prosecuzione, verifica la sussistenza delle condizioni previste dall'art. 23, comma 4 del TUA, e qualora nessuna di esse risulti ripristinata, provvede a revocare l'autorizzazione a operare in regime di deposito fiscale.

Nel caso in cui al termine del suddetto periodo di prosecuzione, l’Ufficio verifichi, invece, il ripristino delle predette condizioni, provvederà a darne apposita comunicazione all'esercente.

Allegati: -

STP commercialisti / consulenti lavoro: chiarimenti sull’imponibilità IRAP

L'Istante è un'associazione professionale costituita tra commercialisti e consulenti del lavoro in cui alcuni associati rivestono anche la carica di sindaca o di membro dell'organo amministrativo di società di capitali.

I compensi relativi a tali cariche sono «percepiti e fatturati, per espressa previsione dei patti associativi, direttamente ed esclusivamente da parte dell'associazione professionale».

In relazione a detti compensi, l'associazione istante chiede «se, come ecentemente affermato dalla norma di comportamento n. 215 dell'Associazione Italiana dei Dottori Commercialisti, i compensi percepiti per la carica di sindaco o amministratore per conto di ciascun associato possano non essere assoggettati ad IRAP, in quanto riconducibili ad attività esercitate personalmente dal professionista nominato, e senza conseguente apporto dell'autonoma organizzazione riferibile allo studio professionale o all'associazione».

Le Entrate con Risposta a interpello n 338 del 5 giugno replicano che gli incarichi di sindaco e di amministratore degli associati di uno studio professionale sono sempre da assoggettare a Irap dopo le modifiche della legge di Bilancio 2022.

L'associazione professionale di dottori commercialisti e consulenti del lavoro sosterrebbe la tesi di non assoggettare a Irap i compensi degli associati per la carica di amministratore o sindaco.

A sostegno di detta tesi viene richiamata la norma di comportamento dell’Aidc di Milano n. 215 del 2021 poiche si tratterebbe di attività esercitate personalmente e senza il contributo dell’organizzazione dell’associazione professionale.

Le Entrate specificano che l’Irap è dovuta in presenza di un esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi. L’attività esercitata da società ed enti costituisce in ogni caso presupposto d’imposta.

Sono soggetti passivi IRAP le persone fisiche, le società semplici e quelle ad esse equiparate ex articolo 5, comma 3, del Tuir esercenti arti e professioni ai sensi dell’articolo 53 del Tuir.

La legge di Bilancio 2022 ha previsto che l’Irap non sia più dovuta dalle persone fisiche esercenti attività commerciali e arti e professioni (lettere b e c dell’articolo 3, comma 1, del Dlgs 446/1997).

L’esclusione dal perimetro dell'IRAP riguarda le persone fisiche quali imprenditori e professionisti mentre restano inclusi i professionisti che operano in forma associata, come chiarito dalla Circolare n. 4/E/22 delle Entrate.

In merito alla giurisprudenza, nel lungo interpello viene ricordato che per la sentenza n 7371/2021 della cassazione si prevede l’assoggettamento ad Irap delle attività svolte in forma associata ma, con la sentenza n 24549/2019 lo si esclude laddove l’associato non benefici dell’organizzazione.

Tuttavia l’Ordinanza n. 32272/22 ha confermato la tesi per cui se il compenso è stato fatturato dallo studio associato vi sia imponibilità dell’Irap e quindi il rimborso di quanto pagato diviene non dovuto.

La questione nel caso si specie, secondo l'agenzia è chiarita dal Regolamento Associativo della STP istante poichè in esso figura in maniera chiara che è l’associazione a comparire attraverso i propri associati, anche mediante la fatturazione che non è demandata al singolo .

E' quindi chiaro che gli incarichi di amministratore o sindaco non sono svolti in modo individuale e separato rispetto a tutte le altre attività e sembrano svolgersi nell’esclusivo interesse dell’associazione professionale che beneficia dei relativi compensi.

Inoltre l'agenzia aggiunge che, il fatto che venga attribuito un premio all’associato che assume tali incarichi possa dimostrare che si tratta di un provento dell’organizzazione piuttosto che del singolo.

Allegati: -

STP che vende software: come verificare incompatibilità con l’iscrizione all’Ordine

Con il Pronto ordini n. 21/2023 il CNDCEC replica ad un quesito proposta da un ordine provinciale in merito ad una STP Società tra professionisti iscritta nella sezione speciale che vende software nell'ambito della consulenza in area privacy asserendo che la eventuale incompatibilità va verificata dallo statuto. Vediamo i dettagli.

L’Ordine istante faceva presente che una STP iscritta nella sezione speciale dell’albo professionale ha chiesto di verificare la sussistenza o meno dell’incompatibilità professionale nel caso in cui, nell’ambito della consulenza ed assistenza in area privacy e risk management (che parrebbero rientrare tra le attività di competenza del dottore commercialista, pur essendo materie di diritto dell’informatica e protezione dei dati personali e governance IT), la stessa Stp svolgesse anche, tra le altre (meglio specificate nel quesito) l’attività di distribuzione di programmi software strumentali alla consulenza che verrebbe prestata, strumenti software sia propri che di terzi (in qualità di sub licenziatario).

Detta attività commerciale, che si esplicita quindi nella fornitura di c.d. “Servizi innovativi” (in sostanza software) sarebbe comunque strumentale allo svolgimento dell’attività professionale e accessoria in quanto avrebbe un’incidenza economica prevista pari al massimo al 2% del fatturato annuo della Stp.L’ordine istante ritiene che, qualora l’attività di consulenza in materia di ambito privacy rientrasse, come sembrerebbe, nella più ampia attività di consulenza che il dottore commercialista può svolgere, la commercializzazione dei software ai clienti, pur essendo attività commerciale, sarebbe comunque da considerare strumentale e accessoria allo svolgimento dell’attività professionale e pertanto, rispettando comunque i limiti quantitativi previsti nel quesito, non incompatibile ai sensi dell’art. 4 del D. Lgs. 28.06.2005 n. 139.

L’Ordine chiede al Consiglio Nazionale un parere al riguardo.

Premesso che non viene allegata copia dello statuto della STP, ma unicamente il quesito proposto dove vengono riportate sommarie informazioni circa la compagine societaria e l’attività esercitata dalla STP, il CNDCEC replica quanto segue.

Da quanto è dato apprendere dal quesito formulato dalla stessa STP, la società può svolgere in via non prevalente attività di ingegnere, oltre a quella di Commercialista (che dovrebbe rappresentare, dunque, l’attività individuata come prevalente).Dalla stessa fonte è possibile trarre l’informazione che la STP può anche svolgere attività tecniche meramente strumentali o complementari all’attività professionale, nonché fornire servizi accessori che ne consentano o facilitino il relativo esercizio.

Sembrerebbe consentito alla STP compiere operazioni commerciali, mobiliari e immobiliari se e in quanto finalizzate al raggiungimento dell’oggetto sociale.È doveroso precisare che in forza delle previsioni della legge n. 183/2011 l’esclusività dell’oggetto sociale preclude l’inclusione di attività che non siano professionali ma imprenditoriali e, logicamente, di attività relative ad ambiti di lavoro autonomo non riconducibili all’ordinamento dei soci professionisti.

Con il corollario che è precluso l’inserimento di attività che non siano qualificabili come professionali, vale a dire di attività che siano intrinsecamente commerciali, fatta eccezione per quelle attività puramente strumentali o complementari rispetto all’esercizio della professione o la fornitura di beni strumentali e servizi accessori che consentano o facilitano l’esercizio dell’attività professionale come individuata nell’art. 1 del d.lgs. n. 139/2005 e delle correlate attività di consulenza.

Tutto ciò, specifica il CNDCEC comporta a livello pratico, di verificare che l’attività prestata dalla STP, per le modalità di realizzazione di eventuali servizi accessori, non si risolva in vera e propria attività commerciale, riducendo la STP in una vera e propria società di servizi che offra sul mercato prodotti complessi per la cui realizzazione si renda necessario acquisire anche prestazioni professionali dei soci e/o di terzi; prodotti che, nell’insieme considerati, non possono identificarsi con il tipico ambito delle attività professionali dedotte nell’oggetto sociale della STP, determinando, per l’effetto, l’assoggettamento della società allo statuto dell’imprenditore commerciale ( ex art. 2238 c.c.).