-

IVA Logistica: comunicazione LIPE senza compilazione del rigo VP4

Il 15 ottobre le Entrate hanno pubblicato altre faq in risposta ai dubbi sulla fatturazione di chi ha esercitato l'opzione per il settore della logistica.

Ricordiamo che l'articolo 1 comma 59 della Legge n 207/2024 ossia la legge di bilancio 2025, attuato con il Provvedimento ADE n 309107/2025 concede la possibilità di optare dal 30 giugno scorso per l'assolvimento dell'IVA da parte del committente.

Sono sorti alcuni dubbi in merito alla compilatiozne della fattura, vediamo l'ulteriore chiarimento ADE dopo quello del 10 settembre.

Fatturazione settore Logistica: nuovi chiarimenti ADE

Un contribuente ha esercitato con apposita comunicazione telematica l'opzione IVA relativa alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica di cui all'articolo 1, comma 60, della legge 30 dicembre 2024, n. 207.

Avendo esercitato l'opzione, l'IVA su tali prestazioni, pur essendo esposta nelle fatture che emette, deve essere versata dal committente.

Pertanto domanda:

- Nella precompilazione della Comunicazione IVA periodica (LIPE) come viene conteggiata l'IVA su tali fatture?

Le Emtrate forniscono le relative istruzioni evidenziando innanzitutto che se il prestatore ha optato per il regime transitorio (disciplinato dall'articolo 1, comma 59, della legge 30 dicembre 2024, n. 207, come riportato nella FAQ del 10 settembre 2025 pubblicata sul sito internet dell'Agenzia), occorrerebbe valorizzare, in fattura, il blocco opzionale e ripetibile "2.1.3", compilando i seguenti campi:

- il campo "2.1.3.2" (con il valore predefinito "RCLogistica"),

- il campo "2.1.3.5" (con il numero del protocollo telematico della comunicazione),

- il campo "2.1.3.3" (con la data corrispondente), per evidenziare che per tale operazione il versamento dell'IVA è a carico del committente.

La compilazione della fattura secondo le indicazioni sopra riportate consente la corretta imputazione dell'imposta nei documenti IVA precompilati (registri e soprattutto Comunicazione IVA periodiche e dichiarazione annuale).

In particolare, l'importo dell'IVA esposta in fattura non verrà incluso nel rigo VP4 "IVA esigibile" e non verrà fatto concorrere alla liquidazione del periodo di riferimento, considerato che l'imposta è stata versata dal committente con modello F24.

Diversamente, non rinvenendo nella fattura alcun elemento utile a verificare l'esercizio dell'opzione IVA di cui all'articolo 1, comma 60, della legge 30 dicembre 2024, n. 207, l'IVA verrà fatta concorrere al debito del prestatore.

-

Magazzino per le merci in transito: quando è in categoria catastale E1

Con la Ordinanza n 21790 del 2025 la Cassazione si è occupata di classamento di immobili.

In particolare, viene stabilito che l’inquadramento di un immobile nella categoria E/1, sottoclasse degli immobili a destinazione particolare, presuppone:

- che lo stesso sia privo di autonomia funzionale e reddituale,

- che sia strettamente strumentale al servizio pubblico.

Si tratta di una pronuncia che va a confermare l''orientamento consolidato della Corte vediamo il dettaglio del caso di specie.

Immobili a destinazione particolare: principio della Cassazione sul classamento

Un una società gerente un interporto, aveva ricevuto due avvisi di accertamento catastale con cui l’ufficio aveva rideterminato il classamento e la rendita, di due aree situate all’interno della struttura interportuale:

- la prima asfaltata e servita da raccordi stradali destinata al carico/scarico e movimentazione delle merci,

- la seconda adibita allo stoccaggio delle stesse.

La società sosteneva che tali aree dovevano rientrare nella categoria catastale E/1 “Stazioni per servizi di trasporto, terrestri, marittimi ed aerei”, in quanto connesse e funzionali all’attività principale dell’interporto.

La Commissione tributaria regionale accoglieva infatti le sue doglianze ritenendo che le aree in questione non presentassero autonomia funzionale e reddituale, in quanto strettamente connesse alle finalità del complesso interportuale, ritenendo corretta l’attribuzione della categoria catastale E/1 proposta dall’interessata.

Con un unico motivo, l’ufficio ricorreva in giudizio ritenendo la sentenza in violazione e falsa applicazione della disciplina in materia di classamento catastale.

L'ufficio lamentava che il giudice regionale avesse errato nel ritenere che le aree fossero riconducibili alla categoria catastale E/1, senza considerare che possono essere strumentali al bene principale solo gli immobili utilizzati esclusivamente per l’erogazione del servizio di trasporto pubblico, requisito che nel caso di specie era mancante.

Principio della Cassazione sul classamento di immobili in categoria E1

La Cassazione ha accolto il ricorso dell’Agenzia, ribadendo un orientamento che appare ormai consolidato.

L’inquadramento di un immobile nella categoria catastale E/1 è riservato esclusivamente a quei beni che sono strumentali al servizio pubblico, dovendo invece escludersi da tale ambito quelli che, pur inseriti nel complesso infrastrutturale di riferimento, siano utilizzati per lo svolgimento di attività economiche.

La pronuncia in oggetto evidenzia che «[…] non è revocabile in dubbio che, mentre gli spazi sosta veicoli adibiti al servizio pubblico ed i parcheggi auto ad uso del personale dipendente siano strettamente strumentali all’esercizio delle funzioni coerenti con la destinazione d’uso dell’interporto, non altrettanto possa dirsi per i magazzini e per le aree di deposito per stoccaggio container o merci in genere».

Viene operato un parallelismo con la sentenza n. 5070/2019, dove relativamente agli impianti di risalita al servizio di piste sciistiche, è stato affermato che gli stessi possono essere classificati come mezzi pubblici di trasporto e dunque accatastati in categoria “E” ove “pur soddisfacendo un interesse commerciale siano anche funzionali alle esigenze di mobilità generale della collettività”.

I giudici hanno osservato che le aree oggetto dell’accertamento erano utilizzate per lo stoccaggio di merci in transito e per il traffico di autovetture di nuova importazione e che “l’attività di stoccaggio delle auto nel piazzale dell’interporto, in attesa di rispedirle alle destinazioni finali (venendo caricate su mezzi di trasporto), non è funzionale ad esigenze di mobilità generale della collettività”.

Gli immobili oggetto della rettifica operata dall’ufficio non possono essere ricondotti alla categoria catastale E/1 perché destinati a un utilizzo imprenditoriale autonomo: tanto, in coerenza con la regola per cui ciò che rileva ai fini del classamento “è che nell'unità immobiliare urbana soggetta ad accatastamento venga svolta attività industriale secondo parametri economico-imprenditoriali, senza che assuma rilevanza l'eventuale destinazione dell'immobile anche ad attività di pubblico interesse (Cass., Sez. 5, Sentenza n. 12741 del 23/05/2018; conf. Cass., Sez. 5, Ordinanza n. 2004 del 2019, secondo cui è proprio la destinazione del cespite ad una attività che sia svolta rispettando parametri economico-imprenditoriali ad essere decisiva in ordine alla classificazione in questione)”.

Ciò premesso la cassazione ha accolto il ricorso dell’Agenzia, cassando con rinvio la sentenza impugnata.

-

Modello RLI registrazione contratti: aggiornamento al 14.10

L'Agenzia delle Entrate ha aggiornato il Modello RLI per la registrazione dei contratti di locazione.

In particolare, il 14 ottobre viene pubblicato il nuovo modello e i dettagli dell'aggiornamento.

Ricordiamo in proposito che, l’articolo 20 del decreto legislativo n. 81 del 12 giugno 2025 ha modificato, a decorrere dal 13 giugno 2025, il regime sanzionatorio in caso di tardiva registrazione degli atti, e che con la Risoluzione n 56 del 13 ottobre è stato anche fornito un importante chiarimento; Per approfondire leggi qui.

Modello RLI registrazione contratti: ultime novità sulla compilazione

Relativamente alle novità del Modello, le entrate specificano quanto segue.

COME SI COMPILA

a) a pagina 1, il paragrafo “CODICE FISCALE E MODULO N.” è stato modificato fornendo ulteriori chiarimenti sulla compilazione del campo “Modulo N.”, da utilizzare nel caso in cui i righi di ciascun quadro non siano sufficienti.

QUADRO A – DATI GENERALI- a) a pagina 2, nel paragrafo “EVENTI ECCEZIONALI” la descrizione dei codici da utilizzare avviene per elencazione in luogo della modalità utilizzata in precedenza.

- b) a pagina 2, nel paragrafo “CASI PARTICOLARI” si forniscono chiarimenti sull’utilizzo dei codici 1 e 3 nei casi di rinegoziazione del canone, in presenza di canoni diversi per una o più annualità.

- c) a pagina 4, nella “SEZIONE I – REGISTRAZIONE – RINEGOZIAZIONE CANONE” è stata modificata la parte introduttiva, semplificando le indicazioni di compilazione nei casi di registrazione del contratto di locazione/affitto ovvero di comunicazione di rinegoziazione del

canone. - d) a pagina 5, nel paragrafo “CONDIZIONE SOSPENSIVA” il termine entro cui comunicare l’avverarsi della condizione sospensiva è stato aggiornato a 30 giorni.

- e) Nel paragrafo “ADEMPIMENTI SUCCESSIVI” della SEZIONE II:

- – a pagina 6, nel caso di conguaglio d’imposta presente nel paragrafo “ADEMPIMENTI SUCCESSIVI” della SEZIONE II, viene specificato che il termine entro cui versare l’imposta di registro, in presenza di corrispettivo determinato solo in parte, è di trenta giorni dalla

definitiva determinazione della stessa. - – a pagina 7, nel caso di rinegoziazione del canone vengono forniti maggiori indicazioni riguardanti la compilazione dei campi di riferimento per l’adempimento in oggetto.

- – a pagina 7, nel paragrafo “ATTENZIONE”, vengono precisate le modalità di comunicazione al conduttore per quanto riguarda l’esercizio dell’opzione per la cedolare secca.

- – a pagina 6, nel caso di conguaglio d’imposta presente nel paragrafo “ADEMPIMENTI SUCCESSIVI” della SEZIONE II, viene specificato che il termine entro cui versare l’imposta di registro, in presenza di corrispettivo determinato solo in parte, è di trenta giorni dalla

- f) a pagina 9, nel paragrafo “RAPPRESENTANTE LEGALE” della SEZIONE III, vengono forniti ulteriori chiarimenti sulla figura del rappresentante legale.

QUADRO B – SOGGETTI

- a) a pagina 11 e 12 nei paragrafi “CEDENTE – CESSIONARIO/SUBENTRANTE” della sezione I e della sezione II vengono fornite maggiori indicazioni riguardanti la compilazione dei campi di riferimento per l’adempimento in oggetto.

- b) a pagina 11, nel paragrafo “TIPOLOGIA CONDUTTORE” viene precisato come identificare il tipo di conduttore rispettivamente con i codici 1, 2 o 3.

QUADRO C – DATI DEGLI IMMOBILI

a) a pagina 13, nel paragrafo “IN VIA DI ACCATASTAMENTO” vengono precisati quali campi compilare nel caso in cui l’immobile in via di accatastamento è censito al catasto edilizio urbano o al catasto dei terreni.

Scarica qui il Modello RLI 2025 con le relative istruzioni

Le istruzioni per la compilazione del Modello RLI nel loro complesso sono state oggetto di ulteriori modifiche e integrazioni, al fine di rendere i testi più chiari ed esaustivi ed agevolare il contribuente nella compilazione della richiesta di registrazione con un linguaggio semplificato

-

Formazione commercialisti: esonero per gli over 65

Pubblicato sul Bollettino Ufficiale del Ministero della Giustizia del 15 ottobre il nuovo Regolamento per la formazione dei Commercialisti.

Già annunciato all'atto dell'approvazione dal CNDCEC e poi inviato al Ministero per parere vincolante, esso contiene diverse importanti novità, prima tra tutte l'esonero formativo per i professionisti over 65 e la riduzione del monte ore per i genitori di bambini piccoli.

Vediamo maggiori dettagli.

Formazione professionale commercialisti: esonero per gli over 65

Le modifiche al regolamento della formazione professionale continua approvate il 30 luglio, secondo il Presidente De Nuccio “puntano a semplificare, alleggerire e avvicinare le regole alle reali esigenze degli iscritti”.

Tra le novità più significative spicca l’esonero totale dall’obbligo formativo per i professionisti che abbiano compiuto 65 anni nel corso del triennio di riferimento.

Come evidenziato dal CNDCEC la misura riguarda l’intero ammontare dei crediti richiesti, 90 nel triennio, e rappresenta un “riconoscimento concreto al valore di un’intera carriera spesa con dedizione nella professione”.

Il testo, trasmesso al Ministero della Giustizia per il parere vincolante, è stato approvato il 25 settembre e poi pubblicato sul Bollettino ufficiale il 15 ottobre.

Attenzione al fatto che, le novità entrano in vigore dal 1° gennaio 2026.

Secondo De Nuccio si tratta di: “Un passo avanti che dà forma normativa a ciò che per molti è una fatica quotidiana”.

Il regolamento aggiornato inserisce inoltre la materia delle “pari opportunità” tra gli ambiti obbligatori di aggiornamento, in linea con i principi di inclusione e uguaglianza che, per il presidente della categoria “oggi più che mai devono orientare le professioni ordinistiche”.

Rivisti infine anche i criteri per l’autorizzazione dei soggetti erogatori di formazione, con l’obiettivo di innalzare la qualità dell’offerta formativa.

Secondo Liliana Smargiassi consigliera del Consiglio per materia: “Con queste modifiche rispondiamo a bisogni reali, spesso trascurati: da un lato il giusto riconoscimento a chi ha speso una vita nella professione, dall’altro il sostegno a chi si trova a bilanciare lavoro e genitorialità. L’introduzione della materia “pari opportunità” rappresenta inoltre un atto di coerenza con i valori fondanti della nostra categoria”.

Vediamo la novità per i genitori di bambini piccoli.

Formazione professionale commercialisti: riduzione per i genitori di bambini piccoli

Dal 1° gennaio 2026 inizio del nuovo triennio formativo per i commercialisti con figli in età compresa tra 1 e 6 anni ci sarà una riduzione delle ore.

In particolare, potranno godere di una riduzione del 50% del monte crediti da raggiungere, che passerà da 90 a 45.

La misura è stata pensata per facilitare la conciliazione vita-lavoro e per sostenere la genitorialità.

Essa può essere fruita in tutto o in parte, da uno solo dei genitori, qualora entrambi siano iscritti all’Albo, oppure può essere ripartita tra i due, fermo restando il numero massimo di crediti riducibili, che complessivamente non può superare i 45.

Tra le altre novità, l’inserimento tra i crediti formativi obbligatori della materia delle “pari opportunità”, coerentemente con i principi di uguaglianza e inclusione promossi dall’ordinamento.

Inoltre prevista la riformulazione dell’elenco delle materie che dovranno essere trattate nello svolgimento delle attività formative.

Infine si è previsto di rafforzare il potere di vigilanza del Consiglio nazionale, che avrà la possibilità di richiedere copia degli attestati e della documentazione attestante l’effettiva partecipazione agli eventi formativi.

Allegati: -

Notifica cartella: è valida se l’indirizzo è errato?

La pronuncia n 18274/2025 della cassazione si esprime in tema di notifica.

La vicenda nasce da un ricorso contro ipoteca e cartelle notificate a indirizzo diverso da quello della sede legale della SRL.

La Cassazione ha enunciato il seguente principio:

“In tema di notificazione della cartella di pagamento, ai sensi dell’art. 26, comma 1, parte seconda, del d.P.R. 29 settembre 1972, n. 602, la prova del perfezionamento del procedimento notificatorio e della relativa data è assolta mediante la produzione della relata di notificazione e/o dell’avviso di ricevimento, recanti il numero identificativo della cartella stessa, non essendo necessario che l’agente della riscossione produca la copia della cartella di pagamento”.

Vediamo i dettagli del caso di specie.

Notifica cartella: è valida se l’indirizzo è errato?

Una Srl, notificataria di una comunicazione preventiva di ipoteca su immobili da parte di Equitalia Sud S.p.A. oggi Agenzia delle Entrate – Riscossione presentava ricorso.

L’atto era stato emesso in seguito a cartelle di pagamento per tributi locali non versati.

La società contestava, tra le altre cose, l’irregolarità delle notifiche e in particolare che le cartelle sarebbero state recapitate presso un numero civico errato rispetto alla sede legale e ricevute da una persona non identificata chiaramente come incaricata.

Il ricorso veniva respinto in primo e secondo grado in quanto la Commissione Tributaria Regionale confermava la legittimità della notifica, basandosi sulla presenza di un soggetto “incaricato dalla società” e sulla regolare attestazione dell’avviso di ricevimento.

Da qui il ricorso per Cassazione, affidato a un unico motivo, che denunciava violazione delle norme in materia di notifiche (art. 145 c.p.c., art. 26 DPR 602/1973) e difetto di motivazione.

Con l'Ordinanza n. 18274/2025, la Sezione Tributaria della Corte di Cassazione ha rigettato il ricorso della società, ribadendo un principio giurisprudenziale ormai consolidato:

“In tema di notificazione della cartella di pagamento, ai sensi dell’art. 26, comma 1, parte seconda, del d.P.R. 29 settembre 1972, n. 602, la prova del perfezionamento del procedimento notificatorio e della relativa data è assolta mediante la produzione della relata di notificazione e/o dell’avviso di ricevimento, recanti il numero identificativo della cartella stessa, non essendo necessario che l’agente della riscossione produca la copia della cartella di pagamento”.

La Corte ha evidenziato come il principio di conoscenza legale ex art. 1335 c.c. prevalga, salvo querela di falso.

Inoltre, ha ribadito che:

- non è necessaria la produzione in giudizio degli originali delle cartelle, se il destinatario non ne disconosce specificamente la conformità ai sensi dell’art. 2719 c.c.

- la notifica è valida anche se effettuata presso un numero civico errato, se l’atto è ricevuto da persona incaricata alla sede legale della società.

- In assenza di una querela di falso, il contenuto dell’avviso di ricevimento ha efficacia probatoria piena, come atto pubblico.

Nel caso specifico, la società non ha fornito elementi per contrastare le presunzioni ma si è limitata a contestare genericamente la notifica presso un civico diverso (n. 48 invece di n. 78), ma senza dimostrare che la persona che ha ricevuto l’atto non fosse incaricata dalla società stessa, quindi la notifica è regolare anche con civico errato.

Il ragionamento della Cassazione si basa su due presupposti chiave:

- presunzione di incarico: chiunque si trovi all’interno della sede (anche di fatto) può ricevere atti per conto della società, salvo prova contraria.

- errore materiale irrilevante: la differenza nel numero civico non ha impedito la ricezione dell’atto da parte di soggetto legittimato. L’atto ha quindi raggiunto il suo scopo, come previsto dall’art. 156 c.p.c.

In sintesi:

- la contestazione generica dell’irregolarità della notifica non basta.

- serve un disconoscimento specifico o querela di falso.

- anche un errore formale (es. numero civico) non inficia la validità della notifica, se l’atto viene comunque ricevuto da persona legittimata.

-

Bonus rivenditori quotidiani e periodici non prevalenti: domande dal 15.10

Dalle ore 10.00 del 15 ottobre è possibile presentare le domande per il bonus rivenditori non prevalenti di quotidiani e periodici.

Il Dipartimento per l'Editoria con avviso del 22 settembre ha specificato le regole per il contributo a favore dei punti vendita.

Viene specificato che i termini e le modalità della agevolazione sono stabilite dal Decreto 1 agosto 2025, ora diffuso agli interessati per l'invio delle domande, vediamo i dettagli.

Bonus rivenditori quotidiani e periodici non prevalenti: domande dal 15.10

Con Provvedimento del Capo Dipartimento per l’informazione e l’editoria del 1° agosto 2025, registrato alla Corte dei conti il 12 settembre 2025 al n. 2420, sono stati definiti i requisiti e le modalità per la fruizione del contributo, previsto dall’articolo 2 del DPCM 17 aprile 2025.

a favore dei punti vendita, in via non prevalente, di quotidiani e periodici.

Il decreto disciplina l’attuazione della misura per il sostegno agli esercenti attività commerciali di rivendita di quotidiani e periodici in via non prevalente, che svolgono tale attività in comuni privi di edicole.

Il contributo consiste nel rimborso, per un importo fino a 4.000 euro, pari al 60 per cento delle seguenti spese sostenute pro quota nel 2024:

- IMU, TASI, CUP, TARI,

- canoni di locazione,

- servizi di fornitura di energia elettrica, servizi telefonici e di collegamento ad Internet, acquisto o noleggio di registratori di cassa o di registratori telematici, acquisto o noleggio di dispostivi POS e altre spese sostenute per la trasformazione digitale e l’ammodernamento tecnologico.

La misura è riconosciuta entro il limite di 3 milioni di euro, che costituisce tetto di spesa, nel rispetto del vigente regolamento UE sugli aiuti “de minimis”.

Le domande possono essere presentate per via telematica dal 15 ottobre 2025 (ore 10.00) al 13 novembre 2025 (ore 17.00), attraverso la procedura disponibile sul portale www.impresainungiorno.gov.it.

In prossimità della data di apertura dello sportello per la presentazione delle domande, sarà pubblicato sul sito del Dipartimento l’elenco dei comuni privi di edicole (punti vendita esclusivi con codice di classificazione ATECO 47.62.10 primario e/o prevalente), individuato sulla base dei dati disponibili nel Registro delle imprese ed aggiornato alla data dell’8 ottobre 2025.

Bonus rivenditori quotidiani e periodici non prevalente: requisiti per le domande

Son requisiti per le domande:

- a) lo svolgimento in via non prevalente dell’attività di rivendita di quotidiani e periodici, comprovata dal possesso del codice ATECO 47.62.10 – commercio al dettaglio di giornali, periodici e riviste, di cui al Registro delle imprese, quale codice di attività secondario;

- b) la sede del punto vendita in un comune privo di imprese esercenti punti vendita esclusivi per la rivendita di quotidiani e periodici, con codice di classificazione ATECO 47.62.10 primario e/o prevalente;

c) nel caso di impresa che si avvalga di personale alle proprie dipendenze, essere in regola con l’adempimento degli obblighi contributivi e previdenziali;

d) non essere sottoposti a procedure di liquidazione volontaria, coatta amministrativa o giudiziale.

Bonus rivenditori quotidiani e periodici non prevalente: domande dal 15 ottobre

I soggetti che intendono accedere al contributo presentano apposita domanda, per via telematica, al Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei ministri, attraverso la procedura disponibile sul portale www.impresainungiorno.gov.it. Le domande per via telematica possono essere presentate dal 15 ottobre 2025 (ore 10.00) al 13 novembre (ore 17.00) e devono includere apposita dichiarazione sostitutiva di atto di notorietà, ai sensi degli articoli 38 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, redatta e sottoscritta attraverso la

suddetta procedura telematica, attestante:- a) il possesso dei requisiti di cui all’articolo 2 del presente decreto;

- b) la tipologia delle spese, tra quelle indicate al comma 1 dell’articolo 3, con il relativo importo, sostenute nel periodo 1° gennaio – 31 dicembre 2024;

- c) i ricavi provenienti dalla vendita di quotidiani e periodici e i ricavi complessivi del singolo punto vendita riferiti all’anno 2024, come risultanti dalla contabilità aziendale;

- d) che la sede del punto vendita è sita in un comune privo di edicole, ai sensi dell’articolo 2;

- e) gli estremi del conto corrente intestato al beneficiario.

La documentazione attestante le spese sostenute e la contabilità aziendale deve essere conservata dai soggetti beneficiari del contributo e resa disponibile su richiesta dell’amministrazione in sede di controllo.

Acquisite le domande, il Dipartimento per l’informazione e l’editoria provvede a formare l’elenco dei soggetti ai quali è riconosciuto il contributo, con l’importo spettante, per ciascun beneficiario.

L’elenco di cui al presente comma è approvato con decreto del Capo del Dipartimento per l’informazione e l’editoria e pubblicato sul sito istituzionale dello stesso Dipartimento

-

Sport bonus 2025: elenco definitivo beneficiari 1° finestra

Il Dipartimento dello sport ha pubblicato l'elenco definitivo dei soggetti beneficiari del credito d’imposta, individuati mediante il numero seriale assegnato, nell’ambito della procedura Sport Bonus 2025 – 1° finestra, come stabilito dalla legge 30/12/2024, n. 207, art. 1, comma 246.

Attenzinoe al datto che, l’elenco differisce dall’elenco precedentemente pubblicato degli ammessi ad effettuare l’erogazione liberale, in quanto per alcuni soggetti non è stato possibile perfezionare l’iter amministrativo previsto, a causa del mancato rispetto dei requisiti o a causa della mancata certificazione dell’erogazione liberale prevista.

Inoltre attenzione al fatto che, la seconda finestra è in apertura dal 15 ottobre, in proposito leggi: Soprt bonus 2° finestra dal 15 ottobre

Sport bonus 2025: elenco definitivo beneficiari

La prima finestra de bonus si è chiusa il 30 giugno e il Dipartimento dello sport ha pubblicato l’elenco provvisorio dei soggetti ammessi alla procedura del beneficio fiscale che, entro il 10 settembre 2025, hanno effettuato le erogazioni liberali in denaro per interventi di manutenzione e riqualificazione di impianti sportivi pubblici o per la realizzazione di nuove strutture sportive pubbliche (Sport Bonus 2025 – 1^ finestra).

In particolare, i soggetti beneficiari entro il 10 settembre 2025 hanno:

- effettuato le erogazioni liberali (tramite bonifico bancario, bollettino postale, carte di debito, carte di credito e prepagate, assegni bancari e circolari).

- inserito in formato pdf ed in un unico file all’interno della piattaforma (sezione “messaggi”, icona “allegati”):

- 1) la quietanza di pagamento, con causale “sport bonus 2025 – 1^ finestra – ……… (inserire il numero seriale assegnato)”, da cui risultino visibili il CRO o il TRN;

- 2) la dichiarazione dell’Ente beneficiario dell’erogazione liberale.

Con avviso del 13 ottobre il Dipartimento ha reso noto l'elenco definitivo dei beneficiari, diverso dal precedente elenco, in quanto alcuni soggetti non hanno completato la procedura

Qualora i soggetti beneficiari riscontrassero delle anomalie nell’elenco pubblicato, sarà possibile inviare una e-mail all’indirizzo:

- programmazionesport@governo.it ,

- specificando nell’oggetto: “Sport bonus 2025 – 1° finestra – numero seriale – anomalia elenco”.

Alle imprese inserite in elenco spetta un credito d'imposta, immediatamente utilizzabile, in misura pari al 65 per cento delle erogazioni liberali effettuate, da utilizzarsi in tre quote annuali di pari importo tramite compensazione, presentando il modello F24 (codice tributo “6892”) esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate in ciascuno degli esercizi finanziari 2025, 2026 e 2027.

A tutti i soggetti destinatari delle erogazioni liberali che, ai sensi dell’art. 1, comma 626, della legge n. 145/2018, è fatto obbligo di fornire adeguata pubblicità delle somme ricevute e della loro destinazione, attraverso l’utilizzo di mezzi informatici.

Infine, entro il 30 giugno di ogni anno successivo a quello dell’erogazione liberale e fino all’ultimazione dei lavori, i soggetti destinatari delle erogazioni liberali devono rendicontare al Dipartimento per lo sport i lavori eseguiti e le somme utilizzate.

La rendicontazione di cui sopra deve essere redatta in forma di relazione semplice ed inviata tramite e-mail con oggetto “Sport bonus 2025 – 1° finestra – numero seriale – rendicontazione”, all’indirizzo programmazionesport@governo.it

-

Tardiva registrazione contratti di locazione: quando la sanzione è annuale

Con la Risoluzione n 56 del 13 ottobre le Entrate si occupano di chiarire la tardiva registrazione dei contratti di locazione e sublocazione di immobili urbani di durata pluriennale soggetti a imposta di registro e della determinazione della sanzione (Articolo 69 del Testo unico delle disposizioni concernenti l’imposta di registro).

Tardiva registrazione contratti di locazione

Negli ultimi anni, diversi contribuenti e operatori si sono trovati di fronte a un dubbio concreto e rilevante: in caso di registrazione tardiva di un contratto di locazione o sublocazione pluriennale, la sanzione prevista dall’art. 69 del Testo Unico Registro deve essere commisurata all’imposta calcolata sul canone dell’intera durata del contratto oppure solo sull’imposta dovuta per la prima annualità, nel caso in cui si sia scelto il versamento rateizzato?

Il quesito nasce da una differenza sostanziale: un conto è applicare la sanzione sull’intero canone pluriennale (es. 4+4 anni), altro è limitarla al solo primo anno.

Quest’ultima posizione è sostenuta dalla giurisprudenza recente ma non pienamente accolta fino ad oggi dall’Amministrazione finanziaria.

In passato, l’Agenzia delle Entrate, come da circolare n. 26/E del 2011, aveva indicato che la sanzione andava calcolata sull’intera durata del contratto, indipendentemente dal metodo di pagamento scelto (annuale o in unica soluzione).

Con la Risoluzione n. 56/E del 13 ottobre 2025, l’Agenzia delle Entrate modifica ufficialmente il proprio orientamento alla luce di quanto stabilito in modo coerente dalla Corte di Cassazione.

Secondo la Suprema Corte (sentenze nn. 1981, 2357, 10504/2024, tra le altre), la sanzione deve essere proporzionata alla violazione effettivamente commessa.

Se il contribuente ha optato per il pagamento annuale dell’imposta, la violazione riguarda solo la prima annualità.

Non si può punire un contribuente per annualità future non ancora scadute.

La nuova posizione dell’Agenzia stabilisce quindi che: in caso di tardiva registrazione di contratti pluriennali, la sanzione ex art. 69 del TUR deve essere commisurata all’imposta dovuta sulla prima annualità, se l’imposta è assolta anno per anno.

La ratio è chiara: si mantiene un criterio di proporzionalità e ragionevolezza tra illecito e sanzione, in linea con l’art. 3 della Costituzione.

Se il contribuente sceglie volontariamente di versare l’imposta per l’intera durata del contratto, allora la base di calcolo per la sanzione resta quella totale.

In questo caso, come ha osservato la Cassazione, il contribuente ottiene un beneficio fiscale (una riduzione proporzionale in base al tasso di interesse legale) ma si assume anche il rischio di un maggiore impatto sanzionatorio in caso di ritardo.

-

Fabbricato pertinenziale a terzi: quando si perde l’agevolazione montana

Con la Risposta a interpello n 262 del 13 ottobre le Entrate chiariscono la Decadenza dall'agevolazione ''legge montana'', prevista dall'articolo 9, comma 2, del Decreto del Presidente della Repubblica 29 settembre 1973, n. 601, nel caso di concessione in comodato gratuito (o di affitto) di una pertinenza del maso chiuso.

Decadenza agevolazione montana: maso chiuso

Il Dpr n. 601/1973, all’articolo 9, riconosce agevolazioni fiscali per l’acquisto di fondi rustici in territori montani, a favore di coltivatori diretti e imprenditori agricoli professionali (IAP).

L’incentivo consiste in:

- registro e ipotecaria in misura fissa;

- esenzione da imposta catastale e di bollo.

La misura pensata per favorire la permanenza e la valorizzazione dell’attività agricola in montagna, si applica anche a soggetti non iscritti alla previdenza agricola, purché si impegnino a coltivare o condurre il fondo per almeno cinque anni.

Il regime agevolato si applica solo se il soggetto acquirente:

- è coltivatore diretto o IAP iscritto alla previdenza agricola;

- oppure si impegna a coltivare personalmente il fondo per 5 anni, tramite dichiarazione inserita nell’atto.

In caso di inadempimento, come cessazione della coltivazione, alienazione del fondo o uso difforme dei beni, prima del quinquennio, il beneficiario decade dalle agevolazioni e deve versare le imposte ordinarie con sanzioni e interessi.

La Risposta n. 262 del 13 ottobre 2025 dell’Agenzia delle Entrate chiarisce un caso concreto che riguarda proprio la decadenza dall’agevolazione in caso di concessione in godimento di una pertinenza.

Nel 2024, un contribuente ha acquistato un maso chiuso, una particolare forma di compendio agricolo, beneficiando delle agevolazioni previste dalla legge montana, dichiarando nell’atto l’impegno a coltivare i terreni per cinque anni. Inoltre, ha qualificato i fabbricati del maso come pertinenze dei fondi agricoli.

Successivamente, ha manifestato l’intenzione di concedere in comodato gratuito uno degli appartamenti alla propria partner. Riteneva che ciò non compromettesse il beneficio fiscale, poiché:

- il maso comprendeva un altro alloggio destinato al conduttore;

- la partner avrebbe partecipato all’attività agricola.

L'agenzia ricorda che ai sensi dell’art. 817 del codice civile, un bene è pertinenza quando:

- è destinato in modo durevole al servizio di un altro bene (bene principale);

- esiste un rapporto funzionale effettivo e continuativo.

La pertinenza non è una mera dichiarazione, ma un giudizio di fatto, che va valutato caso per caso, anche in base alla destinazione concreta dell’immobile.

Secondo la Cassazione (sent. n. 15739/2007), per essere considerati pertinenze, i fabbricati devono avere utilità funzionale all’attività agricola, ad esempio come:

- abitazione del conduttore;

- sede operativa dell’azienda;

- locali agrituristici o magazzini agricoli.

L’Agenzia ha rilevato che la concessione a terzi, anche se gratuita, interrompe il vincolo funzionale tra fabbricato e fondo, rendendo il fabbricato non più strumentale all’attività agricola. Di conseguenza, si verifica la decadenza dall’agevolazione.

Concessione a terzi e conseguenze fiscali

Anche se l’intenzione era familiare e il fondo agricolo continua ad essere coltivato:

- l’uso del fabbricato non è più al servizio diretto dell’attività agricola;

- la partner è un soggetto terzo, quindi l’utilizzo non è conforme alla finalità agricola.

Questo comportamento, pur non essendo un’alienazione formale, altera la destinazione funzionale del bene agevolato, in contrasto con l’impegno quinquennale richiesto dalla norma.

Allegati: -

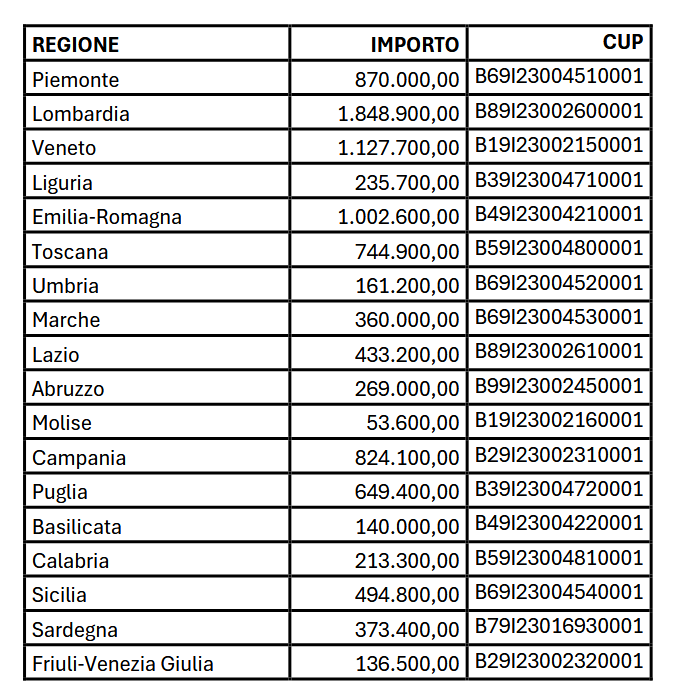

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Con il Decreto direttoriale 7 ottobre 2025 sono ripartite tra le Regioni richiedenti le risorse destinate dal decreto interministeriale 26 giugno 2025 agli interventi in favore dei mercati rionali.

Ricordiamo che si tratta di una misura di sostengo disciplinata dal Decreto Direttoriale 11 agosto 2025 che ha definito le modalità e i termini per la presentazione delle domande di accesso alle agevolazioni volte a sostenere le PMI per la partecipazione alle manifestazioni fieristiche nazionali o internazionali organizzate in Italia e gli organizzatori di manifestazioni fieristiche nazionali per la realizzazione di progetti finalizzati all’organizzazione in Italia di manifestazioni o eventi fieristici, in presenza, virtuali o “ibridi”, di rilievo internazionale per far conoscere e diffondere anche all’estero l’eccellenza del made in Italy.

Tra le linee di intervnto vi è appunto la LInea 3 gestita dalle Regioni a sostegno dei mercati rionali.

Leggi anche Bonus fiere e mercati: tutte le regole e il calendario delle domande per gli altri aiuti.

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Le Risorse stanziate a sostegno dei mercati rionali ammontano a 10 milioni di euro

L’attuazione dell’intervento volto a sostenere i mercati rionali è demandata alle Regioni. Ai fini dell’accesso alle risorse spettanti, ciascuna Regione ha presentato una specifica richiesta di assegnazione della quota di propria competenza.

Il Ministero ha adotato appunto lo specifico provvedimento per l’attribuzione alle Regioni delle risorse ad esse spettanti sulla base delle percentuali di riparto di cui al Dpcm 30 luglio 2003 e ora provvederà al conseguente trasferimento.

In particolare, con il decreto direttoriale 7 ottobre 2025 sono assegnate le risorse come segue:

.

.Sostegno ai mercati rionali: finalità degli aiuti 2025-2026

Le risorse assegnate saranno utilizzate dalle Regioni richiedenti per incentivare progetti di investimento nei mercati rionali ricadenti nel proprio territorio finalizzati all’ammodernamento, all’ampliamento, alla riqualificazione strutturale dei medesimi mercati, anche mediante interventi mirati all’efficientamento energetico o a una maggiore sostenibilità ambientale.

Nella concessione, le predette Amministrazioni daranno priorità, con le modalità da queste definite con apposito provvedimento, ai mercati rionali attrattivi sul versante turistico anche in ragione della loro caratterizzazione culturale e artistica.