-

Tassazione Plusvalenze superbonus: chiarimenti dal CNDCEC

Il CNDCEC ha pubblicato un nuovo documento di studio intitolato :“La tassazione delle plusvalenze su immobili oggetto di interventi agevolati con il c.d. “superbonus”: aspetti controversi” elaborato dalla Commissione di studio “Fiscalità immobiliare e della transizione ecologica".

Il documento esamina la nuova fattispecie impositiva (introdotta a partire dal 1° gennaio 2024 fra i redditi diversi) costituita dalle plusvalenze su cessioni di immobili oggetto di interventi agevolati con il Superbonus conclusi da non più di dieci anni e, in particolare, alcune questioni di non immediata e univoca interpretazione. Vediamo i principali contenuti.

Tassazione Plusvalenze superbonus: il contenuto del documento dei Commercialisti del 9 luglio

Il documento La tassazione delle plusvalenze su immobili oggetto di interventi agevolati con il c.d. “superbonus”: aspetti controversi” del CNDCEC approfondisce i seguenti punti:

- premessa e prime interpretazioni di prassi dell’Agenzia delle Entrate

- immobile acquisito per successione e successivamente oggetto di interventi “Superbonus”

- immobile acquistato fruendo del “Sismabonus Acquisti” in versione “Superbonus”

- interventi “Superbonus” effettuati dal donante

- immobile oggetto di interventi “Superbonus” senza trasformazione urbanistica ed edilizia

- cessione dell’immobile antecedentemente alla fine dei lavori

- cessione tramite il contratto di “Rent to Buy”

Superbonus e plusvalenze: quando scatta la tassazione?

Il documento evidenzia quando scatta la tassazione nella cessione di immobili oggetto di superbonus.

Dal 1° gennaio 2024, il legislatore ha introdotto una nuova fattispecie di tassazione delle plusvalenze: è imponibile il guadagno realizzato dalla cessione a titolo oneroso di immobili su cui siano stati eseguiti interventi Superbonus, conclusi da non più di dieci anni.

Questo si applica a prescindere da:

- quota di detrazione fruita (110%, 90%, ecc.);

- modalità di fruizione (dichiarazione, sconto in fattura, cessione del credito);

- durata del possesso;

- soggetto beneficiario (proprietario, comodatario, familiare convivente).

Tuttavia, non tutte le cessioni rientrano nel perimetro della norma.

L’Agenzia ha chiarito che la plusvalenza è imponibile solo se i lavori Superbonus risultano conclusi.

In altre parole, se la cessione dell’immobile avviene prima della conclusione degli interventi agevolati, non si applica la tassazione prevista dalla lett. b-bis.

Non basta che i lavori siano avviati o che siano stati sostenuti costi agevolabili: devono essere ultimati.

Il documento riporta un utile esempio, immaginiamo il contribuente Tizio, proprietario di un appartamento in un edificio condominiale in cui sono in corso lavori Superbonus. Ha già sostituito gli infissi (trainato), ma il cappotto termico sulle parti comuni (trainante) è ancora in corso.

Se Tizio vende l’immobile ora, non realizza una plusvalenza imponibile ai sensi della lett. b-bis, poiché non si è ancora concluso l’intervento agevolato nel suo complesso.

Inoltre, relativamente alla data di fine lavori, viene speciifcato che nei casi in cui i lavori richiedano un titolo edilizio (permesso, SCIA, ecc.), la data di presentazione della comunicazione di fine lavori costituisce il riferimento per l’inizio del periodo decennale.

Per gli interventi Superbonus effettuati con CILAS, che non impone formalmente la comunicazione di fine lavori, è comunque consigliato trasmettere una comunicazione agli uffici comunali, al fine di documentare la conclusione.

Ulteriori riferimenti temporali utili possono essere:

- la comunicazione ENEA per gli interventi di efficientamento energetico (entro 90 giorni dalla fine lavori);

- la data delle attestazioni tecniche (es. modelli B-1 e B-2 per sismabonus);

- il collaudo finale da parte del direttore dei lavori.

In caso di interventi articolati, l’Agenzia invita a considerare l’intervento nella sua interezza: se vi sono più fasi (trainanti e trainati), la data da considerare è quella della conclusione finale, non quella di singole lavorazioni o SAL intermedi.

-

Aiuti imprese acquacoltura: regole per le domande

Con decreto direttoriale n. 303381 del 3 luglio 2025 il MASAF ha pubblicato le regole per presentare le domande per gli aiuti alle imprese dell'acquacoltura.

In particolare si dettano i criteri, le modalità e le procedure per la presentazione delle istanze e l'ottenimento delle compensazioni a valere sulle risorse previste dall'Obiettivo specifico 2.1 – AZIONE 7 – INTERVENTO CODICE 221707 – "Sostegno alle imprese di acquacoltura".

Le istante vanno inviata complete di documentazione entro e non oltre le ore 12.00 del sessantesimo giorno successivo alla data della Gazzetta Ufficiale della Repubblica italiana su cui è avvenuta la pubblicazione del relativo comunicato.

Aiuti imprese acquacoltura 2025: le risorse disponibili e i beneficiari

La dotazione finanziaria di questi sostegni è pari a euro 5.000.000,00 (cinquemilioni/00).

Il contributo sarà garantito per tutte le imprese richiedenti e ammissibili, qualora le risorse finanziarie allocate non fossero sufficienti a coprire tutte le domande in graduatoria, è prevista la possibilità di rimodulare l’importo complessivo del contributo che potrà essere ridotto in proporzione al numero di istanze ammissibili ed al relativo valore della compensazione.

Sono ammessi a presentare istanza di sostegno i seguenti soggetti:

- Micro imprese

- PMI

del settore acquicolo come definite nell’Allegato alla Raccomandazione della Commissione Europea 2003/361/CE.

Ai fini delle istanze è bene evidenziare che sono ritenuti ammissibili le operazioni che prevedono l’attuazione di misure compensative volte a coprire le perdite a seguito di sospensione temporanea delle attività a causa di una moralità di massa eccezionale dovuta a fenomeni naturali a forte variabilità

Aiuti imprese acquacoltura 2025: presenta la domanda

I soggetti interessati devono far pervenire l’istanza tutta la documentazione ad essa inerente entro e non oltre le ore 12.00 del sessantesimo giorno successivo alla data della Gazzetta Ufficiale della Repubblica italiana su cui è avvenuta la pubblicazione del relativo comunicato.

Attenzione al fatto che qualora il termine di scadenza coincida con un giorno festivo, o sabato, o domenica, la data si intende protratta al successivo primo giorno feriale.

L’istanza completa di documentazione deve essere inoltrata, a pena di esclusione per irricevibilità, a mezzo PEC all’indirizzo:

- aoo.pemac@pec.masaf.gov.it

- con oggetto: “Avviso Azione 7– Obiettivo Specifico 2.1 del PN FEAMPA 2021-2027- Intervento di codice 221707 – Decreto Direttoriale n._________ del _________ – INDICAZIONE DEL NOME DEL PROPONENTE”.

Le domande potranno essere trasmesse esclusivamente dopo la pubblicazione nella Gazzetta Ufficiale.

-

Mutui agrari: regole per il 730/2025

Nel Modello 730/2025 possono essere detratti anche gli Interessi relativi a prestiti o mutui agrari. In particolare questi interessi vanno indicati nel Quadro E al Rigo E8/E10, con il codice 11 e 47.

Le istruzioni al Modello evidenziano come che:

- il codice 11 va utilizzato per gli interessi relativi a prestiti o mutui agrari stipulati fino al 31 dicembre 2021,

- per gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2022 vanno indicati con il codice ‘47’. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

Attenzione al fatto che, la detrazione riguarda:

- gli interessi passivi e relativi oneri accessori,

- nonché le quote di rivalutazione dipendenti da clausole di indicizzazione per prestiti e mutui agrari di ogni specie.

La detrazione, indipendentemente dalla data di stipula del mutuo, viene calcolata su un importo non superiore a quello dei redditi dei terreni dichiarati.

Mutui agrari: regole per il 730/2025

Le Entrate evidenziano anche che i contratti di mutuo agrario oggetto dell’agevolazione, ossia della detrazione, sono:

- finanziamenti sia di esercizio che di miglioramento a breve, medio e lungo termine previsti dalla legge per l’ordinamento del credito agrario;

- il prestito o mutuo agrario può riguardare, senza limitazioni, qualsiasi tipologia di terreno.

Per poter fruire della detrazione in esame, i mutui ed i prestiti agrari devono essere stati pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati tenendo conto delle rispettive rivalutazioni (80 per cento e 70 per cento) e, in aggiunta, dell’ulteriore rivalutazione pari, dal 2016, al 30 per cento di cui all’art. 1, comma 512, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dall’art. 1, comma 909, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

A tal fine, sono rilevanti anche i redditi dei terreni derivanti da partecipazioni in società di persone e assimilate.

Diversamente, gli altri redditi derivanti dai terreni, quali le plusvalenze da cessione a titolo oneroso ed il corrispettivo per la concessione in affitto per uso non agricolo, non risultano invece rilevanti ai fini della detraibilità degli interessi passivi.

La detrazione spetta solo al soggetto intestatario del contratto di prestito o mutuo agrario.La detrazione per le spese sostenute per interessi passivi di mutuo spetta a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Inoltre, dall’anno d’imposta 2020 la detrazione per le spese sostenute per interessi passivi di mutuo spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.Mutui agrari: documentazione da controllare e conservare per la detrazione degli interessi passivi

La Guida Ade sugli oneri detraibili in dichiarazione 2025 pubblicata nel mese di giugno chiarisce che ai fini della detrazione è necessario controllare e conservare una certa documentazione, e in particolare:

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nel 2024 o estratto conto bancario o postale

- Contratto di prestito o mutuo

-

Affrancamento riserve: regole MEF

Pubblicato in GU dell'11 luglio n 159 il Decreto 27 giugno 2025 del MEF concernente le modalità di attuazione dell'affrancamento delle riserve (articolo 14 del decreto legislativo 13 dicembre 2024, n. 192).

Il decreto attua il citato articolo 14 del d.lgs. n. 192 del 2024 con una serie di disposizioni volte a circoscrivere l’ambito applicativo dell’affrancamento disciplinandone il contenuto.

Affrancare vuole dire esercitare l'opzione nella dichiarazione dei redditi per il pagamento dell'imposta sostitutiva di cui all'art. 14 del decreto legislativo 13 dicembre 2024, n. 192 sull'ammontare dei saldi attivi di rivalutazione, delle riserve e dei fondi in sospensione di imposta, esistenti nel bilancio dell'esercizio in corso al 31 dicembre 2023, che residuano al termine dell'esercizio in corso al 31 dicembre 2024, sulla base delle condizioni e nei limiti del presente decreto

Affrancamento riserve: i vantaggi

L’articolo 1 individua proprio la nozione di affrancamento, con l’articolo 2 si precisano le caratteristiche dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta – esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31 dicembre 2024 – che possono essere oggetto di affrancamento, ai sensi del citato articolo 14 del d.lgs. n. 192 del 2024.

Sono delineate le tipologie di riserve in sospensione d’imposta che possono essere affrancate con le regole contenute nel presente decreto.

Per quanto concerne le riserve in sospensione d’imposta di cui alla lettera a), si tratta dei saldi attivi di rivalutazione iscritti in un’apposita riserva – o imputati a capitale sociale o fondo di dotazione – per effetto di una rivalutazione dei beni dell’impresa che ha assunto riconoscimento fiscale, anche in ipotesi in cui ciò sia avvenuto a seguito dell’esercizio di una facoltà del contribuente. Sono incluse nell’ambito oggettivo della disciplina, dunque, le ipotesi in cui la rivalutazione dei beni ha assunto rilievo anche ai fini delle imposte sui redditi, anche nei casi in cui tale riconoscimento sia avvenuto senza che fosse previsto il versamento di un’imposta sostitutiva. Ovviamente sono escluse dalla possibilità di essere affrancate le riserve iscritte per effetto di rivalutazioni effettuate ai soli fini contabili poiché non si tratta di riserve in sospensione d’imposta.

Per quanto concerne, invece, le riserve in sospensione d’imposta indicate nella tipologia di cui alla lettera b), occorre fare riferimento a tutte quelle ipotesi in cui si è in presenza di riserve o fondi iscritti nello stato patrimoniale.

La disposizione, tuttavia, esclude espressamente, per i motivi che saranno più avanti riportati, le riserve derivanti dall’applicazione delle deduzioni extracontabili dell’articolo

109, comma 4, lettera b), del TUIR, nel testo previgente alle modifiche apportate dalla legge 24 dicembre 2007, n. 244.Diversamente da quanto appena rappresentato, non possono essere oggetto dell’affrancamento straordinario le riserve che non presentano le caratteristiche individuate nelle sopra citate lettere a) e b), nonché quelle derivanti dall’applicazione delle deduzioni extracontabili dell’articolo 109, comma 4, lettera b), del TUIR, nel testo previgente alle modifiche apportate dalla legge 24 dicembre 2007, n. 244, espressamente menzionate nella suddetta lettera b).

L’articolo 3 indica le modalità di determinazione degli importi affrancabili, ripetendo, innanzitutto, al comma 1, quanto già asserito con l’articolo 2 e dall’articolo 14 del d.lgs. n. 192 del 2024 in base al quale possono essere affrancate le riserve in sospensione d’imposta esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31

dicembre 2024. Ne consegue che l’affrancamento opera, in ogni caso, in relazione al minore importo tra quello delle riserve in sospensione esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023 e quello relativo al bilancio dell’esercizio in corso al 31 dicembre 2024.Con l’articolo 4 sono chiarite le modalità di perfezionamento dell’affrancamento e la conseguente liquidazione dell’imposta sostitutiva di cui all’articolo 14 del d.lgs. n. 192 del 2024.

L’imposta sostitutiva è liquidata nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2024 ed è versata in quattro rate annuali di pari importo di cui la prima con scadenza entro il termine per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in cui l’affrancamento è effettuato, corrispondente in sostanza a quello in corso al 31 dicembre 2024, e le altre con scadenza entro il medesimo termine relativo ai periodi d’imposta in corso al 31 dicembre 2025, 2026 e 2027.

-

Certificati catastali e visure: nuovi servizi ADE dal 9 luglio

L'agenzia delle Entrate ha aggiornato la Guida 2025 relativa ai servizi agli utenti.

In particolare, le integrazioni riguardano le informazioni acquisibili sugli immobili nell’ambito catastale, delle formalità ipotecarie e dei dati cartografici.

Visure catastali online gratis: novità dalle Entrate

L'ADE evidenzia che una delle principali novità riguarda la visura catastale.

Innnanzitutto si ricorda che la visura può essere effettuata in autonomia online, e consente di consultare e di ottenere atti e documenti catastali come:

- dati identificativi e reddituali dei beni immobili (terreni e fabbricati),

- dati anagrafici delle persone, fisiche o giuridiche, intestatarie dei beni immobili,

- dati grafici dei terreni (mappa catastale) e delle unità immobiliari urbane (planimetrie).

L’utente può ottenere gratuitamente la visura online sia dei propri immobili sia di quelli di cui non è titolare.

Diversamente, se la richiesta è effettuata presso uno sportello, il servizio è a costo zero soltanto se relativo a immobili di cui si è intestatari.

Vediamo i passaggi del servizio:

- da “Risultanze catastali”, all’interno della sezione “Visure, planimetrie e ispezioni ipotecarie degli immobili”,

- accedendo a “Visure catastali di immobili non di proprietà”, è infatti possibile ottenere senza alcun costo anche una serie di visure catastali online di immobili intestati ad altri. In particolare, sono disponibili le visure:

- attuali per soggetto

- attuali o storiche, di un immobile censito al Catasto Terreni o al Catasto Fabbricati, impostando la ricerca attraverso gli identificativi catastali

- della mappa con la rappresentazione della particella censita al Catasto terreni.

Ampliate inoltre le informazioni sui fabbricati che si possono ottenere direttamente attraverso l’area di accesso libero (ossia senza necessità di credenziali), utilizzando il servizio gratuito “Consultazione rendite catastali”.

Sono ora disponibili anche:

- l’indirizzo,

- la zona censuaria,

- la categoria e la classe dell’immobile,

- oltre a consistenza e rendita catastale.

Ispezione ipotecaria: novità dall’Agenzia

L’Agenzia aggiunge chiarimenti e precisazioni operative per chi effettua un’ispezione ipotecaria.

E' disponibile una funzione che permette di consultare i registri, le note (formalità che comprendono le trascrizioni, per esempio di compravendite, le iscrizioni ad esempio di ipoteche e le annotazioni, come le cancellazioni) e gli atti (titoli) con cui sono stati acquisiti/trasferiti i diritti sugli immobili e che sono depositati presso i Servizi di pubblicità immobiliare dell’Agenzia.

Servizio di consultazione della Cartografia catastale: novità dalle Entrate

L'agenzia informa del fatto che per la consultazione della cartografia catastale sono disponibili due servizi:

- “Geoportale Cartografico Catastale”, che consente la libera navigazione tra le mappe, di ricercare ogni particella partendo dall’identificativo del Catasto terreni o, viceversa, permette di determinare l’identificativo visualizzando sulla mappa la sua posizione rilevata tramite dispositivo mobile

- “Consultazione cartografia catastale – WMS”, basato sullo standard Web Map Service che, invece, consente di fruire di molti contenuti delle mappe catastali su applicazioni – ad esempio, utilizzando un software GIS (Geographic Information System) – e siti web contenenti altri dati cartografici.

Come richiedere un certificato all’ADE

La sezione della guida dedicata alle istruzioni per richiedere i certificati che rilascia l’Agenzia si arricchisce.

In particolare, sono state aggiunte le modalità per richiedere:

- i certificati ipotecari,

- le copie delle formalità

- e il certificato catastale.

Il certificato ipotecario è il documento che contiene l’elenco e la copia delle formalità (trascrizioni, iscrizioni di ipoteche, annotazioni) presenti nei registri immobiliari riferiti a un soggetto e a uno o più immobili, oppure che ne attesta l’assenza.

Il certificato catastale, invece, è il documento ufficiale che rappresenta i contenuti degli atti catastali e degli elaborati catastali presenti negli archivi dell’Agenzia.

-

Modello 730 del 2025: guida al nuovo quadro T

Un tempo il modello 730 era utilizzato esclusivamente dai lavoratori dipendenti e dai pensionati: era un modello dichiarativo semplificato dedicato a quei contribuenti che corrispondevano le imposte per il tramite del sostituto d’imposta.

Con il passare del tempo questa impostazione è stata modificata dall’Agenzia delle Entrate, e oggi il modello 730 costituisce il modello dichiarativo di riferimento di coloro che non esercitano attività di impresa o di lavoro autonomo.

In ragione di ciò, da alcuni anni il modello 730 ha subito una progressiva opera di ampliamento per consentire la dichiarazione di tutte quelle tipologie reddituali che interessano coloro che non sono titolari di partita IVA.

Proprio in quest’ottica, quest’anno, il modello del 2025, per l’anno d’imposta 2024, presenta una novità: l’inserimento del nuovo quadro T, dedicato alle plusvalenze di natura finanziaria.

In passato i contribuenti che percepivano questo tipo di redditi e volevano trasmettere il modello 730, dopo averlo trasmesso dovevano integrare la trasmissione del dichiarativo con il quadro RT attraverso una trasmissione separata del modello Redditi PF.

Similmente a come avveniva anche per i quadri RM e RW.

Oggi il quadro T, così come i quadri W e M (i corrispettivi dei quadri RW e RM), sono parte integrante del modello 730, il quale ormai non richiede più l’integrazione attraverso la separata trasmissione del modello Redditi PF.

Leggi anche Plusvalenze da criptoattività: come vengono tassate le persone fisiche?

Il nuovo quadro T del modello 730 del 2025

Il nuovo quadro T del modello 730 del 2025, dedicato alle “Plusvalenze di natura finanziaria” è composto da 8 sezioni:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri;

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%;

- Sezione VII: Minusvalenze non compensate nell’anno;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

Nella Sezione I vanno indicate le plusvalenze realizzate dal giorno 1 gennaio 2012 al giorno 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento.

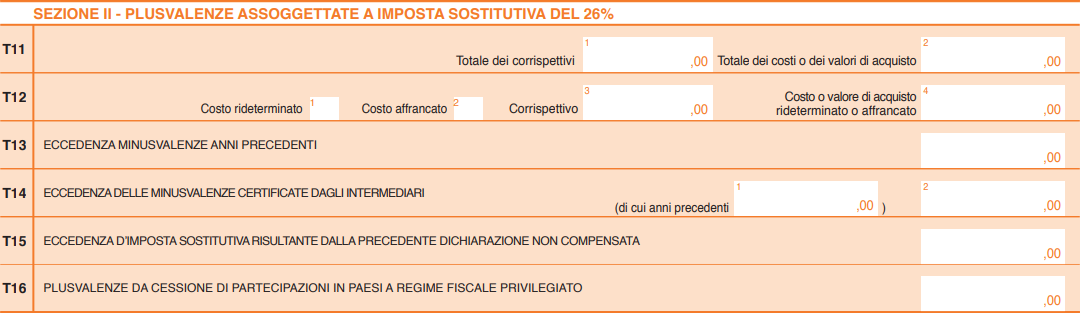

Di particolare rilevanza è la Sezione II che “va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del TUIR, realizzate a decorrere dal 1 luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”, come precisato dalle istruzioni del modello 730 del 2025.

Il rigo più importante è il rigo T11, dove:

- in colonna 1: va indicato “il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi”;

- in colonna 2: va indicato “l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti”.

Anche se non espressamente detto dalle istruzioni del modello, è presumibile affermare che i differenziali negativi vanno inseriti in colonna 2, dato che non c’è altro posto dove poterli indicare.

Nella Sezione III vanno indicate le “Plusvalenze derivanti dalla cessione di partecipazioni qualificate”, divise in tre categorie:

- ante gennaio 2009;

- gennaio 2009 – dicembre 2017;

- gennaio 2018 – dicembre 2018.

Da gennaio 2019 anche queste plusvalenze sono sottoposte a imposta sostitutiva del 26%, per cui per quelle conseguite da tale data vanno dichiarate sulla Sezione II.

Il motivo che giustifica la presenza di questo quadro è che le plusvalenze derivanti dalla cessione di questo tipo di partecipazioni sono tassate per cassa, ma le modalità di tassazione e l’aliquota sono quelle applicabili nell’anno in cui è stato stipulato l’atto (di cessione) da cui deriva la plusvalenza stessa.

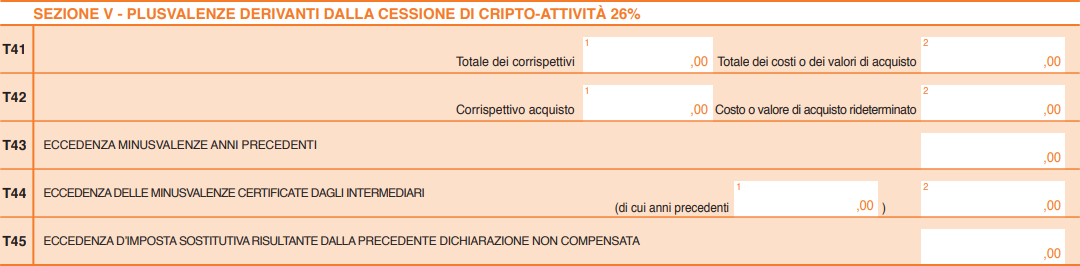

Altra Sezione particolarmente sensibile è la Sezione V che “va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Per quanto riguarda le modalità di calcolo, sempre le istruzioni del modello 730 del 2025 precisano che “le plusvalenze […] sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto”.

Il rigo principale per il calcolo delle plusvalenze è il rigo T41, qui:

- in colonna 1: va indicato il totale dei corrispettivi percepiti in caso di vendita o il valore normale in caso di permuta

- in colonna 2: il relativo costo d’acquisto.

Similare è il successivo rigo T42 da utilizzare però nel caso in cui “il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data del 1° gennaio 2023”.

Va precisato che in molte situazioni è possibile che l’onere dichiarativo non si risolva con la compilazione del solo quadro RT, in quanto il contribuente, in caso di detenzione del conto presso un intermediario all’estero potrebbe dover assolvere anche gli obblighi di monitoraggio fiscale, ai quali è dedicato il quadro W del medesimo modello 730. Senza trascurare che in caso di percezione di interessi attivi questi dovrebbero essere dichiarati come redditi di capitale.

Infine, in relazione al pagamento dell’imposta sostitutiva, le istruzioni del modello 730 del 2025 indicano di “utilizzare il codice tributo 1100 sia per le plusvalenze di cui all’articolo 67, comma 1, lettera da c-bis) a c-quinquies) del Tuir, sia per le plusvalenze di cui all’articolo 67, comma 1, lettera c) del Tuir realizzate dal 1° gennaio 2024”.

-

Mutui prima casa: detrazione nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente.

In particolare, gli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui danno diritto ad una detrazione dall’imposta lorda nella misura del 19 per cento.

La detrazione spetta con differenti limiti e condizioni a seconda della finalità del mutuo contratto dal contribuente.

Si tratta, in particolare, dei:- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (rigo E7);

- mutui ipotecari stipulati prima del 1993 su immobili diversi da quelli utilizzati come abitazione principale (righi da E8 a E10 codice 8);

- mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale (righi da E8 a E10 codice 9);

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale (righi da E8 a E10 codice 10);

- prestiti e mutui agrari di ogni specie (righi da E8 a E10 codice 11).

In merito ai mutui per l'acquisto della abitazione principale è bene ricordare che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Interessi mutui prima casa: dove indicarli nel 730/2025

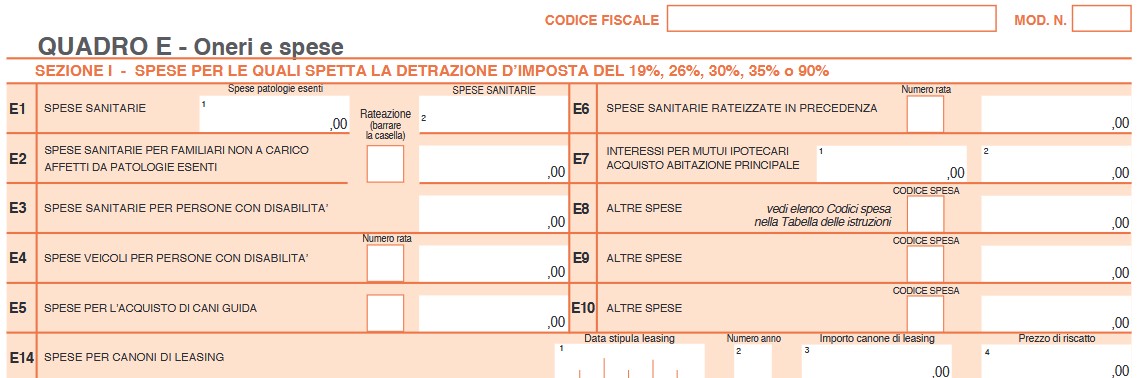

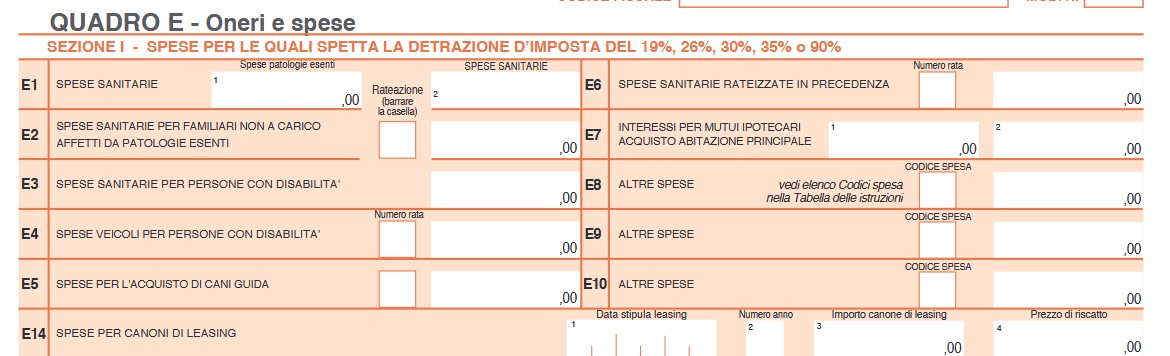

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Nel rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.

-

730/2025: detrazione delle spese per intermediazioni immobiliare

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

Spese di trasferta all’estero: l’agenzia conferma la non tracciabilità

Con Risposta a interpello n 188 del Entrate confermano che non è necessaria la tracciabilità, ai fini della non imponibilità delle spese di trasferta estere.

L'istante è un Ministero che ha chiesto chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte

all'estero alla luce delle modifiche recate dall'articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Al riguardo, l'Istante rappresenta che i propri dipendenti possono essere inviati

in missione e/o in trasferta in Paesi in cui gli strumenti di pagamento tracciati non sono

diffusi ciò premesso, chiede quale debba essere il corretto trattamento fiscale nel caso in cui il dipendente effettui una missione e/o una trasferta in un Paese in cui non è possibile effettuare un pagamento tracciato.L'articolo 1, comma 81, lettera a), della legge di Bilancio 2025 ha modificato l'articolo 51, comma 5, del Testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), in materia di indennità per trasferte o missioni di lavoratori dipendenti, aggiungendo, infine, il seguente periodo:

«I rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all'articolo 1 della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni di cui al presente comma, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguite con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241».

In sostanza, al fine della non concorrenza al reddito di lavoro dipendente dei rimborsi spese di cui al citato comma 5 dell'articolo 51, il dipendente deve effettuare i relativi pagamenti con mezzi diversi dal contante.Successivamente, l'articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84 ha modificato il suddetto detto periodo del comma 5 aggiungendo dopo le parole: «I rimborsi delle spese» le seguenti: «, sostenute nel territorio dello Stato,».

Pertanto, a seguito di tale modifica legislativa, ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5 dell'articolo 51 del Tuir, per missioni e/ o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamenti -

Carte di debito aziendali: caratteristiche ai fini della esenzione

L’Agenzia delle Entrate con l'interpello della Dre Lombardia n 318/2025 non innova rispetto alle indicazioni della risposta a interpello 5/2025, ma delimita ulteriormente il perimetro di riferimento per la esenzione dalle imposte di questo strumento di wellfare aziendale.

Carte di debito nel welfare aziendale: la posizione dell’Agenzia

Nel contesto dei piani di welfare aziendale, molte aziende cercano strumenti agili per distribuire beni e servizi ai dipendenti.

Tra questi strumenti figurano sempre più spesso carte prepagate o di debito.

Ma possono essere considerate “documenti di legittimazione” ai sensi dell’art. 51, comma 3, del TUIR, e quindi non soggette a tassazione?

A questa domanda risponde la Direzione Regionale della Lombardia dell’Agenzia delle Entrate, con l’interpello n. 904-318/2025.

Il soggetto istante ha chiesto all’Agenzia delle Entrate se l’utilizzo di una carta di debito, spendibile tramite POS, emessa da un provider specializzato, possa essere equiparato ad altri strumenti riconosciuti dal legislatore come esenti da tassazione.

In particolare, la carta proposta nel caso di specie:

- è ricaricata dal datore di lavoro;

- è spendibile per l’acquisto di beni e servizi in un circuito di esercenti convenzionati;

- non consente prelievi di contanti né trasferimenti di denaro;

- è utilizzabile solo sul territorio italiano.

L'agenzia ricorda che l’articolo 51 del TUIR disciplina la determinazione del reddito di lavoro dipendente e, al comma 3, stabilisce che non concorrono a formare il reddito «le somministrazioni di beni e servizi riconosciute dal datore di lavoro attraverso documenti di legittimazione, che non danno diritto al rimborso in denaro».

Sono considerati validi documenti di legittimazione, ad esempio, i buoni pasto, le gift card e altri strumenti che garantiscono un uso vincolato a specifici beni o servizi, in una rete predeterminata di fornitori.

La Direzione Regionale Lombardia ha respinto la richiesta dell’interpellante, chiarendo che la carta proposta non soddisfa i requisiti per l’esenzione. I motivi principali sono:

- rete di esercenti non sufficientemente delimitata: pur essendo composta da soggetti convenzionati, la rete appare estesa e difficilmente controllabile.

- possibilità di utilizzo assimilabile alla moneta elettronica: anche se non prevede prelievi, la carta ha un funzionamento simile a quello di una carta bancaria, utilizzabile presso un’ampia platea di esercizi.

- assenza di un marchio identificativo univoco: secondo l’Agenzia, è necessario che i punti vendita aderenti al circuito siano chiaramente riconoscibili, ad esempio, tramite un marchio commerciale ben visibile.

I benefit erogati con tale carta, replica l'Agenzia, non possono essere considerati “documenti di legittimazione”, e le relative somme sono da assoggettare a tassazione ordinaria.

Dall'interpello si evince che per strutturare correttamente un piano di welfare con strumenti fiscalmente esenti:

- verificare che lo strumento non dia accesso a denaro liquido o bonifici;

- limitare l’utilizzo a una rete chiusa di fornitori, vincolati da contratto;

- garantire la tracciabilità e la rendicontazione delle spese;

- adottare un sistema identificabile, ad esempio con logo o marchio riconoscibile;

- acquisire documentazione ufficiale dal fornitore sulla conformità del servizio.

La risposta 904-318/2025 conferma l’approccio prudenziale dell’Agenzia delle Entrate verso gli strumenti “ibridi” nel welfare aziendale.

Le carte di debito – anche se ricaricate dal datore di lavoro e utilizzabili in ambiti specifici – possono essere assimilate a mezzi di pagamento, e quindi considerate retribuzione in natura, salvo precisi vincoli.