-

Spese sanitarie 2026: vale il Prospetto del sistema TS

Le Entrate hanno avviato la campagna dei dichiarativi 2026.

Sono stati pubblicati tutti i modelli della dichiarazione dei redditi per l'anno di imposta 2025.

A tale proposito, ai fini del Modello 730 e del Modello Redditi PF 2026 è bene ricordare un chiarimento che nel luglio del 2025 è stato specificato dalle Entrate e dal Mef.

In particoalre, le Entrate con una FAQ del 17 luglio hanno confermato quanto precedentemente specificato dal MEF durante il question time, per la detraibilità delle spese sanitarie.

Viene evidenziato che è possibile utilizzare il prospetto del sistema TS per la detrazione delle spese mediche nel Modello Redditi PF oltre che nel modello 730 in alternativa a scontrini e ricevute varie.

Vediamo i dettagli e la conferma ADE.

Prospetto Spese sanitarie sistema TS: utilizzo per i dichiarativi 2026

Con la risposta n 5-04219 del 9 luglio 2025 il MEF replicava ai dubbi sull'utilizzo del prospetto del sistema TS per la detrazione delle spese mediche nel Modello Redditi PF chiarendo che è possibile utilizzare, ai fini della detrazione, tutte le spese indicate nel prospetto in oggetto.

Con riferimento alla detraibilità delle spese sanitarie sostenute dai contribuenti e debitamente documentate, veniva richiamata la Circolare n 14/2023 delle Entrate che in caso di presentazione della dichiarazione precompilata, ha riconosciuto ai contribuenti la facoltà di sostituire la documentazione cartacea necessaria alla detrazione delle spese sanitarie con il prospetto delle spese scaricato dal portale STS, a condizione che venga resa dichiarazione sostitutiva di atto di notorietà.

Nelle istruzioni relative al modello Redditi Persone Fisiche sia presente un rinvio generico alla predetta circolare n. 14/E del 2023 senza, tuttavia, formulare un espresso riconoscimento dell'utilizzabilità del prospetto STS quale documentazione sostitutiva ai fini della detrazione fiscale in caso di dichiarazione ordinaria non precompilata.

Pertanto si chiedeva di sapere se si intenda "prevedere un aggiornamento delle istruzioni ministeriali al modello Redditi PF, volto a esplicitare tale facoltà, in coerenza con quanto già previsto per il modello 730, al fine di garantire uniformità di trattamento e certezza normativa, al fine di chiarire se il prospetto delle spese sanitarie reso disponibile dal STS sia utilizzabile anche ai fini della detrazione IRPEF per le spese sanitarie nel caso di presentazione del modello Redditi Persone Fisiche 2025 non precompilato".

L'Agenzia delle entrate ha ricordato che il decreto legislativo n. 1 dell'8 gennaio 2024 ha introdotto il comma 1 – nell'articolo 1 del decreto legislativo n. 175 del 2014, in base al quale la dichiarazione precompilata è predisposta anche per i contribuenti con redditi diversi da quelli di lavoro dipendente e pensione. Pertanto, oltre al modello 730 precompilato, l'Agenzia delle entrate elabora anche il modello Redditi Persone fisiche precompilato per tutti i contribuenti, anche con partita IVA, per i quali l'Agenzia dispone di informazioni rilevanti ai fini della dichiarazione, quali redditi, oneri e spese deducibili e/o detraibili. Inoltre, il citato comma 1-bis precisa che con riferimento agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi si applicano le regole in tema di controlli di cui all'articolo 5 del decreto legislativo n. 175 del 2014.

Per quanto attiene alla documentazione necessaria per usufruire delle detrazioni per le spese sanitarie con la circolare n. 14 del 2023, al paragrafo "Acquisizione e conservazione del modello 730 e relativi documenti", è stato chiarito che il contribuente, in luogo della documentazione (scontrini, ricevute, fatture, ecc.), può conservare/esibire il prospetto dettagliato delle spese sanitarie disponibili nel Sistema Tessera Sanitaria, unitamente a una dichiarazione sostitutiva di atto di notorietà con cui attesta che tale prospetto corrisponde a quello scaricato dal Sistema Tessera Sanitaria.

Tale principio trova applicazione a prescindere dal modello di dichiarazione utilizzato e, dunque sia se il contribuente utilizza il modello 730 che nel caso in cui venga utilizzato il Modello Redditi precompilato.

Allo stesso modo, il citato prospetto può essere conservato/esibito, in luogo della documentazione attestante le singole spese, anche dai contribuenti che non intendono avvalersi del "servizio" web della dichiarazione dei redditi precompilata disponibile nell'area riservata presente sul sito dell'Agenzia delle entrate e che, quindi, compilano e presentano la dichiarazione dei redditi (modello 730 o Redditi Persone fisiche) in via autonoma. In quest'ultimo caso, ovviamente, non trovano applicazione i limiti ai poteri di controllo di cui al richiamato articolo 5 del decreto legislativo n. 175 del 2014.

La possibilità di attestare le spese sanitarie tramite il prospetto scaricato dal Sistema Tessera Sanitaria è di fatto affermata anche nelle istruzioni ai modelli sia 730 che Redditi – Persone fisiche attraverso un generico richiamo alla citata circolare.

Occorre, infatti considerare che le istruzioni ai modelli forniscono indicazioni su una pluralità di casistiche e, pertanto, in particolare per quanto attiene agli aspetti interpretativi, non possono che fornire indicazioni sintetiche.

Viene chiarito che er una maggiore chiarezza sarà cura dell'Agenzia fornire chiarimenti sulla possibilità di attestare le spese sanitarie tramite il prospetto delle spese sanitarie disponibile nel Sistema Tessera Sanitaria anche per il Modello Redditi Persone fisiche mediante la pubblicazione di un'apposita FAQ esplicativa.

In data 17 luglio 2025 viene chiarito che "è possibile attestare il sostenimento delle spese sanitarie indicate nella dichiarazione dei redditi (Modello 730/2025 e REDDITI PF 2025) anche attraverso il prospetto di dettaglio delle spese reso disponibile digitalmente dal Sistema Tessera Sanitaria.

L'esibizione del prospetto è alternativa alla conservazione di tutti i documenti di spesa sanitari, come fatture, scontrini e ricevute, purché, come in , accompagnato da una dichiarazione sostitutiva di atto di notorietà che attesti la corrispondenza tra le spese elencate nel prospetto e quelle fornite dal Sistema Tessera Sanitaria. -

Aggiornamento rendite catastali strutture all’aperto: proroga al 15 dicembre

Entro il 15 dicembre gli intestatari catastali delle strutture ricettive all’aperto avevano tempo per presentare le variazioni catastali volte a escludere dalla rendita gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione: case mobili o mobile home, roulotte, camper, caravan, ecc.) e tali variazioni catastali dovevano avere effetto retroattivo, a partire dal 1° gennaio 2025.

Con il Decreto Milleproroghe e la relativa Legge n 26/2026 in vigore dal 1° marzo viene prevista una proroga di tale adempimento al 15 dicembre 2026, vediamo il dettaglio.

Strutture all’aperto: istruzioni per l’aggiornamento rendite catastali

L’art. 7-quinquies del DL 113/2024 aveva fissato al 15 giugno 2025 il termine per adempiere agli aggiornamenti di questo adempimento, tuttavia, la scadenza è stata differita, a termini scaduti, al 15 dicembre 2025, dall'art 14 comma 5 del DL n 95/2025 e ora ulteriormente prorogata dal Milleproroghe 2026 al 15 dicembre 2026.

L’Agenzia delle Entrate, con la Risoluzione n 65/2025, ha illustrato le novità introdotte e gli obblighi dichiarativi per i titolari di diritti reali delle unità immobiliari interessate nonché le modalità di compilazione delle previste dichiarazioni di aggiornamento catastale.

La novità prevede che dal 1° gennaio 2025, sono infatti esclusi da questa stima gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione ubicati nelle strutture ricettive all’aperto.

Inoltre, ai fini della stima diretta delle strutture ricettive all’aperto, il valore delle aree destinate al pernottamento viene aumentato, rispetto all’ordinario valore di mercato, in misura pari:

- all’85%, per le aree attrezzate per i predetti allestimenti mobili di pernottamento;

- al 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Ciò premesso, gli intestatari delle strutture ricettive all’aperto devono presentare gli atti di aggiornamento catastale entro il 15 giugno 2025, termine prorogato al 15 dicembre e ora al 15.12.2026.

Si precisa che limitatamente all’anno 2025, per gli atti di aggiornamento catastale presentati entro tale data, le rendite rideterminate delle strutture ricettive all’aperto hanno effetto già dal 1° gennaio 2025.

Si rimanda all'articolo del Milleproroghe ora in conversione in legge per tutti i dettagli ulteriori.

-

Ricognizione debito: quando sconta l’imposta fissa di registro

Con la Risposta a interpello n 52 del 25 febbraio le Entrate chiariscono come applicare l'imposta di registro alla scrittura privata sulla ricognizione del debito.

Vediamo il caso di specie e il chiarimento.

Ricognizione debito: quando sconta l’imposta fissa di registro

La ricognizione di debito formalizzata con una scrittura privata non autenticata, a conferma di un’obbligazione già esistente senza modificarla, costituisce una semplice dichiarazione di scienza, priva di contenuto patrimoniale, pertanto soggetta a imposta fissa di registro.

In tal caso deve essere assoggettata all’imposta di registro in misura fissa, pari a 200 euro, e soltanto in caso d’uso.

Questa è la sintesi del chiarimento.

Nel caso di specie il contribuente ha chiesto all’Agenzia chiarimenti su una scrittura privata non autenticata, atto unilaterale di riconoscimento di un debito pari a 75mila euro, che intende formalizzare per la somma che gli è stata anticipata da un altro soggetto per l’acquisto di un immobile.

Nel documento si indicano in modo esplicito:

- causa del debito,

- soggetti coinvolti,

- oggetto del rapporto obbligatorio

- piano di restituzione rateale, che avverrà mediante bonifico bancario.

L’atto di vendita dell’immobile è già stato registrato.

Poiché il riconoscimento del debito non ha causa onerosa e non è collegato a un precedente atto soggetto a registrazione obbligatoria, il contribuente chiede quale sia il corretto trattamento ai fini dell’imposta di registro.

L'istante suggerisce che sio tratti di una registrazione solo in caso d’uso (articolo 6, Dpr n. 131/1986, il Tur) e con imposta fissa (articolo 4 della Tariffa, Parte II, Tur), come confermato anche da alcune pronunce della Cassazione e l'agezia è d'accordo.

Nella risposta l'ADE rcorda innanzitutto che la ricognizione di debito, disciplinata dall’articolo 1988 del codice civile, consiste in una dichiarazione con cui il debitore riconosce l’esistenza del proprio debito, con l’effetto di sollevare il creditore dall’onere di provare il rapporto obbligatorio originario.

La ricognizione non crea una nuova obbligazione, ma conferma un debito già esistente, come chiarito dalla giurisprudenza della Cassazione che ribadisce la funzione meramente confermativa dell’atto.

L'Agenzia sottolinea che il Testo unico dell’imposta di registro non contiene una disciplina specifica della ricognizione di debito, motivo per cui occorre fare riferimento alle norme generali sulla registrazione degli atti.

Il Tur distingue tra atti da registrare in termine fisso e atti soggetti a registrazione solo in caso d’uso: le scritture private non autenticate, come quella in argomento, rientrano in questa seconda categoria, salvo che contengano operazioni soggette a Iva.

L'Agenzia richiama la differenza tra atti pubblici o scritture autenticate prive di contenuto patrimoniale, che devono essere registrati in termine fisso con imposta fissa, e scritture private non autenticate prive di contenuto patrimoniale, come la ricognizione in esame, per le quali la registrazione avviene solo in caso d’uso e con applicazione dell’imposta fissa prevista dall’articolo 4 della Tariffa, Parte II, del Tur.

Allegati: -

Ritenute non operate su provvigioni: come recuperare il credito

L’Agenzia delle Entrate, con la Risposta n. 55/2026, interviene sul recupero delle ritenute d’acconto non operate su provvigioni riqualificate come “procacciamento d’affari”.

Il chiarimento è rilevante soprattutto per chi applica il regime di cassa e deve gestire certificazioni uniche errate o tardive.Nel caso di specie, la società ALFA sas e il socio accomandatario […] chiedono come recuperare le ritenute che la BETA, società cliente, ha recentemente certificato per l'esercizio solare 2022.

Il caso: riqualificazione dei compensi e ritenute omesse

La vicenda nasce da una verifica della Guardia di finanza relativa al periodo d’imposta 2022 che ha riqualificato i servizi inizialmente inquadrati come “consulenza e ricerca di mercato” poi definiti “procacciamento d’affari”, con conseguente obbligo di applicazione della ritenuta ex art. 25-bis DPR 600/1973.

La società cliente ha quindi:

- versato le ritenute d’acconto non operate,

- pagato sanzioni e interessi,

- emesso le relative Certificazioni Uniche.

Tuttavia, si è generata una duplicazione d’imposta, poiché i percettori avevano già dichiarato i compensi e versato le imposte dovute.

Il principio chiarito dall’Agenzia: conta il momento della percezione

L’Agenzia ricorda un punto fondamentale: la Certificazione Unica deve fotografare i compensi percepiti nell’anno solare di riferimento, non quelli di competenza.

Come precisato, le ritenute devono essere operate e versate nel medesimo periodo in cui la provvigione è stata percepita dal sostituito.

Di conseguenza:

- se la CU include provvigioni pagate nel 2023 ma riferite al 2022,

- occorre procedere alla rettifica delle certificazioni.

Il principio di correlazione tra ritenuta e reddito percepito è centrale per evitare errori nella gestione del credito.

Come recuperare le ritenute: la procedura operativa

L'agenzia evidenzia che ferma la necessaria rettifica delle certificazioni emesse senza considerare che la CU fotografa il periodo ''in cui la provvigione è stata percepita dal sostituito'' una volta ricevute le ''nuove'' CU per gli esercizi solari 2022 e 2023, la società istante potrà presentare le corrispondenti dichiarazioni integrative ultrannuali.

Le ritenute certificate saranno, quindi, attribuite proquota ai soci presentando i modelli Redditi SP integrativi per i periodi d'imposta 2022 e 2023.

Allo scopo di far emergere i crediti corrispondenti alla maggiore imposta versata, i soci dovranno poi presentare i rispettivi modelli Redditi PF per gli stessi periodi d'imposta.

Resta inteso che, trattandosi di crediti che emergono da dichiarazioni c.d. ''ultrannuali'', gli stessi potranno essere utilizzati in compensazione solo nel 2027.

L'articolo 2, comma 8 bis, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 prevede, infatti, che «L'eventuale credito derivante dal minor debito o dal maggiore credito risultante dalle dichiarazioni di cui al comma 8 può essere utilizzato in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.Ferma restando in ogni caso l'applicabilità della disposizione di cui al primo periodo per i casi di correzione di errori contabili di competenza, nel caso in cui la dichiarazione oggetto di integrazione a favore sia presentata oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d'imposta successivo, il credito di cui al periodo precedente può essere utilizzato in compensazione, ai sensi del citato articolo 17 del decreto legislativo 9 luglio 1997, n. 241, per eseguire il versamento di debiti maturati a partire dal periodo d'imposta successivo a quello in cui è stata presentata la dichiarazione integrativa; in tal caso, nella dichiarazione relativa al periodo d'imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa. […].»

Allegati:

Più in particolare l'istante impresa in contabilità semplificata dovrà riportare le ritenute certificate dalla società cliente nella colonna 2 del rigo RN2 delle dichiarazioni ultrannuali per i periodi d'imposta 2022 e 2023, ripartendo le stesse tra i singoli soci in base alla relativa quota di partecipazione.

Ciascun socio provvederà poi a riportare le ritenute in parola nei quadri RH dei modelli Redditi PF integrativi da presentare per gli stessi periodi d'imposta e potrà utilizzare il relativo credito come precisato dal citato articolo 2, comma 8 bis, del d.P.R. n. 322 del 1998 «[…] per eseguire il versamento di debiti maturati a partire dal periodo d'imposta successivo a quello in cui è stata presentata la dichiarazione integrativa».

I crediti emersi dai modelli Redditi PF relativi ai periodi 2022 e 2023 dovranno essere, altresì, riportati «[…] nella dichiarazione relativa al periodo d'imposta in cui è presentata la dichiarazione integrativa» ed «è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.».

Per meglio chiarire, ipotizzando che i modelli Redditi PF per i periodi 2022 e 2023 siano presentati nell'anno in corso (2026), il socio dovrà indicare i crediti ivi emergenti nella colonna 4 del quadro DI del modello Redditi PF che sarà presentato nel 2027 per il periodo d'imposta 2026, nonché nella colonna 2 del rigo RX1, al fine di incrementare l'''imposta a credito risultante dalla presente dichiarazione'' (si fa riferimento ai campi della Dichiarazione del 2025 che si presume possano essere confermati anche per il 2026). -

Redditi SC 2026: le novità per l’Ires delle società

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il modello di dichiarazione “Redditi SC 2026”, con le relative

istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.Approvano anche cle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Il modello “Redditi SC 2026” è composto da:

- frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali,

- quadri RF, RN, PN, TN, GN, GC, RI, RM, RQ, RU, RV, RK, RO, RS, RZ, FC, RX, AC, CE, NI, RJ, TR, OP, RA, RB, RH, RL, RT, DI e CP

Scarica il Modello Redditi SC 2026 con le relative Istruzioni

Redditi SC 2026: le novità per l’ires delle società

Le principali novità contenute nel Modello SC 2026 sono le seguenti:

- Concordato preventivo biennale. Nella sezione I del quadro CP, nel rigo CP1, dedicato al reddito d’impresa, è stata inserita la nuova casella “Comma 1-bis” per gestire la novità prevista dall’art. 20-bis, comma 1-bis del decreto legislativo 12 febbraio 2024, n. 13, riguardante il regime d’imposta sostitutiva per i soggetti che hanno aderito al concordato preventivo biennale per il biennio 2025-2026 (art. 8 del decreto legislativo 12 giugno 2025, n. 81); nei righi CP3, CP4 e CP5, è stato previsto un campo ove il socio dichiarante espone l’eventuale quota di imponibile concordato ricevuta per trasparenza da assoggettare all’aliquota d’imposta sostitutiva prevista dal citato comma 1-bis; nel rigo CP6, i soggetti che aderiscono al concordato preventivo biennale a partire dal biennio 2025-2026 includono, tra i componenti che non concorrono alla formazione del reddito di impresa oggetto di concordato, anche la maggiorazione del costo del lavoro per le nuove assunzioni (art. 13, comma 1, lett. a) e b) del decreto legislativo 12 giugno 2025, n. 81); nel rigo CP11, sono state previste nuove cause di esclusione e di cessazione dal concordato preventivo biennale (art. 9 del decreto legislativo 12 giugno 2025, n. 81).

- Agevolazione IRES premiale. Nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX è stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

- Modifiche alla disciplina della liquidazione ordinaria. Nel frontespizio e nei quadri RF e RQ è stata gestita la nuova disciplina della liquidazione ordinaria prevista dall’art. 182 del TUIR che, a determinate condizioni, prevede la possibilità di utilizzare le perdite d’impresa che residuano alla data di chiusura della liquidazione a riduzione del reddito dell’ultimo degli esercizi compresi nella liquidazione e, progressivamente, di quello degli esercizi precedenti (art. 18, comma 1, del decreto legislativo 13 dicembre 2024, n. 192).

- Iper-ammortamento. Nel quadro RF tra le variazioni in diminuzione, sono stati previsti nuovi codici per tenere conto del maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato funzionali alla trasformazione tecnologica e digitale delle imprese di cui agli allegati IV e V alla legge n. 199 del 2025 e all’autoproduzione e autoconsumo da fonti di energia rinnovabile, effettuati dal 1° gennaio 2026 al 30 settembre 2028 (art. 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199).

- Rateizzazione delle plusvalenze. Nel quadro RF è stato previsto il nuovo regime di rateizzazione della tassazione delle plusvalenze realizzate su beni strumentali, di cui all’art. 86, comma 4, del TUIR, che decorre dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 (art. 1, commi 42 e 43, della legge 30 dicembre 2025, n. 199).

- Plusvalenze derivanti dalla cessione di cripto-attività. Nel quadro RT sono state previste le nuove sezioni V-A1 e V-B1 per gestire la nuova imposta sostitutiva nella misura del 33 per cento che si applica sulle plu- svalenze e sugli altri proventi derivanti da cessioni di cripto-attività di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzati a decorrere dal 1° gennaio 2026 (art. 1, comma 24, della legge 30 dicembre 2024, n. 207); nella sezione V-A2 sono state gestite le plusvalenze e gli altri proventi derivanti da opera- zioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro, realizzati a decorrere dal 1° gennaio 2026, per i quali l’aliquota dell’imposta è pari al 26 per cento (art. 1, comma 28, della legge 30 dicembre 2025, n. 199).

- Rivalutazione delle partecipazioni. Nella sezione X del quadro RT è stata gestita la modifica all’art. 5, comma 2, della legge n. 448 del 2001, che prevede l’aumento dell’aliquota dell’imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni, dal 18 al 21 per cento, a decorrere dal 1° gennaio 2026 (art. 1, comma 144, della legge 30 dicembre 2025, n. 199).

- Ecobonus e Sismabonus. Nel quadro RS è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi, effettuati nel 2026, in materia di «Ecobonus» e «Sisma bonus» (art. 1, comma 22, lett. a) e b), della legge 30 dicembre 2025, n. 199).

- Disallineamenti da ibridi. In un apposito prospetto del quadro RS, le imprese che hanno predisposto la documentazione dei disallineamenti da ibridi, prevista dall’art. 4 del decreto del Ministro dell’economia e delle finanze del 6 dicembre 2024, ne danno comunicazione all’Agenzia delle entrate (art. 61 del decreto legislativo 27 dicembre 2023, n. 209).

- Affrancamento straordinario delle riserve. È stata aggiornata la sezione VII-B del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024, che residuano al termine dell’esercizio in corso al 31 dicembre 2025 (art.1, commi 44 e 45, della legge 30 dicembre 2025, n. 199).

- Imposta sull’adeguamento delle esistenze iniziali dei beni. È stata eliminata la sezione XXVII del quadro RQ, riservata ai contribuenti che applicavano l’imposta sostitutiva sulle esistenze iniziali dei beni (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

- Tabelle. Le tabelle contenute nelle istruzioni dei singoli modelli REDDITI SP, SC ed ENC, sono state spostate nelle “Istruzioni generali dei modelli REDDITI”, ai fini di una più agevole consultazione.

- Maggior reddito derivante da differimento della deducibilità. È stato evidenziato nel quadro RS, rigo RS544, e nel quadro GN/GC, rigo GN22/GC22, l’importo del maggior reddito imponibile per effetto delle disposizioni di cui ai commi da 14 a 17 dell’art. 1 della legge 30 dicembre 2024, n. 207, a seguito del differimento, ai successivi periodi di imposta, dei componenti negativi di reddito deducibili nel periodo d’imposta in corso al 31 dicembre 2025 (art.1, comma 18, della legge 30 dicembre 2024, n. 207).

- Principio di derivazione rafforzata alle micro-imprese. Nei quadri RQ e RV è stato previsto che la disciplina delle divergenze tra valori contabili e valori fiscali emerse in sede di cambiamento dei principi contabili, di cui all’art. 10 del decreto legislativo 13 dicembre 2024, n. 192, si applichi anche alle operazioni straordinarie fiscalmente neutrali effettuate tra soggetti che adottano i medesimi principi contabili (art. 3, decreto legislativo 18 dicembre 2025, n. 192).

- Assegnazione agevolata di beni. Nel quadro RQ è stata prevista la gestione dell’imposta sostitutiva pari all’8 per cento (ovvero pari al 10,5 per cento se la società non è operativa) sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni immobili o mobili registrati non strumentali assegnati o ceduti ai soci entro il 30 settembre 2026 nonché, per le società che hanno per oggetto esclusivo o principale la gestione dei medesimi beni, che si trasformano in società semplici entro lo stesso termine del 30 settembre 2026 (art.1, commi da 35 e 40, della legge 30 dicembre 2025, n. 199).

- Crisi d’impresa. Sono state integrate le istruzioni nel quadro RF, rigo RF31, con l’individuazione degli istituti per la soluzione della crisi d’impresa cui si applica la disciplina dell’art. 88, comma 4-ter, del TUIR, richiamando quelli attivati con finalità liquidatoria, quali il concordato minore in continuità aziendale, l’accordo di ristrutturazione dei debiti omologato ai sensi degli artt. 57, 60 e 61 del decreto legislativo 12 gennaio 2019, n. 14, il piano attestato ai sensi dell’art. 56 del citato decreto legislativo, ovvero del piano di

ristrutturazione soggetto a omologazione di cui all’art. 64-bis del medesimo decreto legislativo (art. 8, decreto legislativo 4 dicembre 2025, n. 186). - Contributo straordinario. Nel quadro RQ è stato gestito il contributo straordinario sulla riserva di cui all’art. 26, comma 5-bis, del decreto-legge n. 104 del 2023. L’aliquota del contributo straordinario è stabilita nella misura del 27,5 per cento della riserva esistente al termine dell’esercizio in corso al 31 dicembre 2025 o del 33 per cento della riserva esistente al termine dell’esercizio successivo (art. 1, commi da 68 a 72, della legge 30 dicembre 2025, n. 199).

- Monitoraggio per determinate operazioni. Nel quadro RS è stato previsto un prospetto per l’indicazione di informazioni relative a regime fiscale della rivendita delle azioni proprie, alla deduzione di oneri con nessi a piani di stock option e alla deduzione del costo dei marchi d’impresa, dell’avviamento e delle attività immateriali a vita utile indefinita (art. 1, commi 131 e 132, della legge 30 dicembre 2025, n. 199).

-

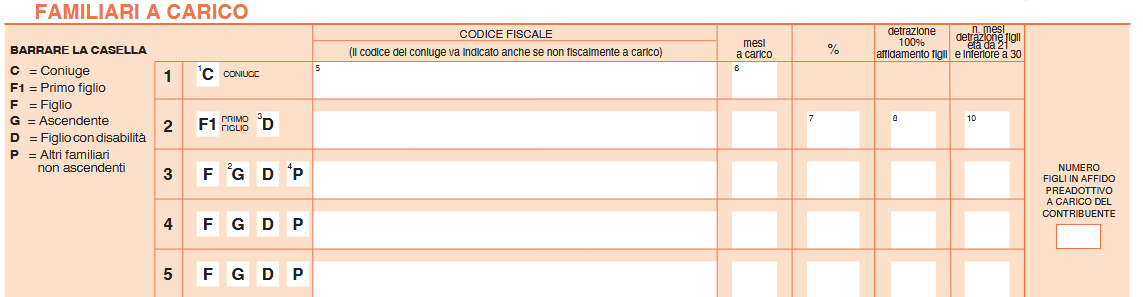

730/2026: le novità per i familiari a carico

Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

Vediamo cosa contiene il Modello 730 per le detrazione per i familiari a carico. In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires

730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

-

Redditi PF 2026: le principali novità

Con il Provvedimento n 72078 del 27 febbraio viene approvato il modello “Redditi PF 2026”, con le relative istruzioni, allegate, da presentare da parte delle persone fisiche nell’anno 2026, per il periodo d’imposta 2025.

Scarica il Modello Redditi PF 2026 con le relative istruzioni

Il modello è costituito da:

- “Fascicolo 1”, contenente il frontespizio, il prospetto dei familiari a carico ed i quadri RA, RB, RC, CR, RP, LC, RN, RV, DI, RX;

- “Fascicolo 2”, riservato ai contribuenti non obbligati alla tenuta delle scritture contabili, contenente i quadri RH, RL, RM, RT; il quadro RW, concernente il monitoraggio per gli investimenti all’estero e il calcolo delle relative imposte; il quadro RR, concernente la determinazione dei contributi previdenziali; il quadro AC, relativo alla comunicazione degli amministratori dei condomini; la guida alla compilazione del modello “REDDITI PF 2026” per i soggetti non residenti

- “Fascicolo 3”, riservato ai contribuenti obbligati alla tenuta delle scritture contabili, contenente i quadri RE, RF, RG, LM, RD, RS, RQ, RU, FC, CE, NR, CP, ed infine, il quadro TR.

Inoltre i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indicatori sintetici di affidabilità fiscale, che sono approvati con apposito provvedimento.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2026: quando si presenta

L’articolo 2 del d.P.R. n. 322 del 1998, e successive modifiche, dispone che il Modello REDDITI Persone Fisiche 2026 deve essere presentato entro i termini seguenti:

- dal 15 aprile 2026 al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 15 aprile 2026 al 2 novembre 2026 (dal momento che il 31 ottobre 2026 è sabato) se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati

Modello Redditi PF 2026: le principali novità

Nel Modello Redditi PF 2026 quest'anno figurano le seguenti novità:

- Scaglioni di reddito e aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati,me per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniugemnon legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda;

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere

al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente. - Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell’impresa soggette a imposta sos-

titutiva: per l’anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per

cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell’importo complessivo

soggetto all’imposta sostitutiva è elevato a 5.000 euro lordi; - Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni

normative, sono ammessi in detrazione fino a un determinato ammontare; - Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e

della scuola secondaria di secondo grado del sistema nazionale di istruzione; - Detrazioni delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici: le agevolazioni fiscali previste per interventi di risparmio energetico, riqualificazione edilizia e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

n Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di de-

trazione del 65%; - credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acqui-

stano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo; - Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con

accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di mon- tagna” o in un comune limitrofo; - Credito d’imposta per l’acquisto o la ristrutturazione edilizia dell’unità immobiliare da adibire ad abitazione principale sita in

un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di

un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025. - Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente pre-

vista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esi-

stente in tale data; - Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1° gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

-

CU 2026: il calendario degli invii

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare entro il 16 marzo prossimo.

Per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate,

entro:- il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Attenzione al fatto che i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.Leggi anche CU 2026: bonus lavoratori dipendenti

CU 2026: cosa contiene

La Certificazione Unica “CU 2026” unitamente alle informazioni per il contribuente (cfr. istruzioni per la compilazione, Capitolo III) è necessaria per attestare:

a) l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli articoli 49 e 50 del Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni (di seguito, “TUIR”), corrisposti nell’anno 2025 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e a imposta sostitutiva;

b) l’ammontare complessivo dei redditi diversi di cui all’articolo 67, comma 1, del TUIR;

c) l’ammontare complessivo delle provvigioni comunque denominate per prestazioni occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2025, nonché provvigioni derivanti da vendita a domicilio di cui all’articolo 19 del decreto legislativo 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d’imposta, cui si sono rese applicabili le disposizioni contenute nell’articolo 25-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600;

d) l’ammontare complessivo dei compensi erogati nell’anno 2025 a seguito di procedure di pignoramenti presso terzi di cui all’articolo 21, comma 15, della legge 27 dicembre 1997, n. 449;

e) l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio di cui all’articolo 11 della legge 30 dicembre 1991, n. 413;

f) l’ammontare complessivo dei corrispettivi erogati nell’anno 2025 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’articolo 25-ter del d.P.R. 29 settembre 1973, n. 600;

g) l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d),

e), f), dell’articolo 17, comma 1, del TUIR);

h) l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi) di cui all’articolo 4 del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96;

i) le relative ritenute di acconto operate;j) le detrazioni effettuate.

La Certificazione Unica “CU 2026” può essere utilizzata anche per certificare i dati relativi all’anno 2026 fino all’approvazione di una nuova

certificazione.

In tal caso i riferimenti agli anni 2025 e 2026 contenuti nella Certificazione Unica e nelle relative istruzioni devono intendersi riferiti a periodi

successivi.

Nel caso in cui la certificazione attesti soltanto:- redditi di lavoro dipendente equiparati ed assimilati,

- ovvero soltanto redditi di lavoro autonomo, provvigioni e redditi diversi,

- o soltanto compensi erogati a seguito di locazioni brevi

deve essere rilasciata esclusivamente la parte della Certificazione Unica relativa alle tipologie reddituali indicate.

Leggi anche: CU 2026: il codice "24" per i medici forfettari

CU 2026: le tipologie di invio

Viene precisato che gli invii della CU 2026 possono essere:

- ordinari,

- sostitutivi

- o di annullamento.

Le regole di effettuazione degli invii sono contenute nelle istruzioni della Certificazione Unica “CU 2026” e nelle relative specifiche tecniche.

Il termine per la Comunicazione dei dati contenuti nelle Certificazioni Uniche di cui al presente provvedimento è stabilito al 16 marzo di ciascun anno con riferimento ai dati relativi all’anno precedente.Attenzione al fatto che per le certificazioni contenenti esclusivamente redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, il termine per la trasmissione è fissato al 30 aprile.

l flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi di- versi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

-

Ritenute provvigioni agenzie di viaggio: rinvio al 1° maggio

Con una nota del 27 febbraio, il Ministero dell’Economia e delle Finanze ha comunicato che l’entrata in vigore dell’obbligo di applicazione della ritenuta d’acconto sulle provvigioni spettanti alle agenzie di viaggio è differita al 1° maggio 2026.

La misura era stata introdotta dalla Legge di Bilancio 2026, che ne aveva previsto l’efficacia a decorrere dal 1° marzo 2026.

Il differimento concede quindi un periodo transitorio aggiuntivo agli operatori del settore per adeguare i propri assetti amministrativi e contabili.

Nel dettaglio, la novità normativa rende obbligatoria l’applicazione della ritenuta d’acconto sulle provvigioni percepite da agenzie di viaggio e tour operator, superando il precedente regime di esclusione.

L’articolo 25-bis del D.P.R. n. 600/1973 prevede, infatti, l’assoggettamento a ritenuta delle provvigioni inerenti a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e procacciamento d’affari.

Fino alla modifica introdotta dalla Legge di Bilancio 2026, le agenzie di viaggio risultavano escluse dall’ambito applicativo della disposizione.

Alla luce del rinvio al 1° maggio 2026, si resta ora in attesa del provvedimento attuativo annunciato dal MEF, che dovrà definire nel dettaglio modalità operative e adempimenti connessi.

Ritenute provvigioni agenzie di viaggio: rinvio al 1° maggio

Dal 1° marzo sarebbe dovuta debuttare la ritenuta sulle provvigioni delle agenzie di viaggio e turismo e invece una nota del MEF comunica il rinvio, riepiloghiamo le regole previste dalla norma della legge di bilancio e vediamo il comunicato del MEF.

La ritenuta d’acconto prevista dall’art. 25-bis del DPR 600/73 andrà effettuata anche sulle provvigioni percepite da:

- agenzie di viaggio e turismo;

- agenti, raccomandatari e mediatori marittimi e aerei;

- agenti e commissionari di imprese petrolifere per le prestazioni a esse rese direttamente.

La legge di bilancio 2026 con i commi 140-142 ha modificato il suddetto art. 25-bis comma 5 del DPR 600/73 e ha eliminato il regime di esonero da ritenuta applicabile fino al 28 febbraio, tale termine ora slitterà ad opera di un prossimo provvedimento annunciato dal MEF.

La ritenuta a titolo d’acconto si applica in misura pari al 23% ma la base imponibile della ritenuta varia a seconda della struttura dell'attività:

è possibile una base ordinaria (50%) senza l'apposita dichiarazione dell'operatore, in questo caso la ritenuta si applica sul 50% della provvigione; è possibile una base ridotta (20%) se l’agenzia dichiara di avvalersi in via continuativa di dipendenti o collaboratori terzi.

Per beneficiare della base ridotta al 20%, l’agenzia deve inviare al committente una dichiarazione formale ai sensi del DM 16 aprile 1983 attestante i requisiti necessari.

E' bene specificare che la novità riguarda la data del pagamento della provvigione.

Attenzione, il MEF con una nota del 27 febbraio ha comunicato che relativamente alle ritenute d’acconto sulle provvigioni di agenzie di viaggio vi sarà il differimento al 1° maggio 2026.

Un provvedimento legislativo di prossima emanazione confermerà, fino al 30 aprile 2026, l’esonero dall’applicazione della ritenuta sulle provvigioni inerenti a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e procacciamento di affari, percepite dalle agenzie di viaggio e turismo, nonché dagli agenti, raccomandatari e mediatori marittimi e aerei e dagli agenti e commissionari di imprese petrolifere.

Il differimento del termine al 1° maggio 2026 è necessario in ragione delle peculiari caratteristiche in cui operano i soggetti dei comparti in questione, che rende particolarmente complesso l’adeguamento dei sistemi informatici ai fini dell’applicazione della ritenuta. -

Detrazione IVA per masse: abrogazione prorogata al 2027

L’articolo 4, comma 12-octies, inserito in sede referente per la conversione del Milleproroghe 2026 stabilisce che l’abrogazione della disposizione sulla rettifica della detrazione IVA c.d. “per masse” decorre dal 1° gennaio 2027 (e non dal 13 dicembre 2025), facendo salvi i comportamenti antecedenti all’entrata in vigore della legge di conversione del presente decreto-legge e, fino alla loro conclusione le rettifiche in corso al 1° gennaio 2027.

La Legge n 26/2026 di conversione del Milleproroghe è in vigore dal 1° marzo con anche questa novità.

Ricordiamo che cos'è la detrazione IVA per masse e cosa ha previsto in proposito la riforma fiscale.

Detrazione IVA per masse: abrogazione prorogata al 1° gennaio 2027

Nell’ambito della delega di riforma fiscale in materia IVA, l’articolo 4, comma 12-octies, inserito in sede referente alla Camera, proroga dal 13 dicembre 2025 al 1° gennaio 2027 la decorrenza della disposizione di cui all’articolo 9 del decreto legislativo n. 186 del 2025 concernente l’abrogazione di una norma in materia di rettifica della detrazione dell’imposta sul valore aggiunto (IVA).

Si ricorda che il decreto legislativo n. 186 del 2025 reca una serie di disposizioni in materia di “Terzo settore, crisi d’impresa, sport e imposta sul valore aggiunto".

In tale contesto, con l’articolo 9 si dispone l’abrogazione della disposizione, di cui al comma 3 dell’articolo 19-bis.2 del decreto del Presidente della Repubblica n. 633 del 1972, concernente la disciplina della rettifica della detrazione IVA c.d. “per masse”.Si tratta della rettifica generalizzata della detrazione dell’imposta da eseguire in caso di cambio di regime IVA.

Pertanto, a decorrere dal 1° gennaio 2027, in caso mutamenti nel regime fiscale delle operazioni attive, nel regime di detrazione dell’imposta sugli acquisti o nell’attività che comportano la detrazione dell’imposta in misura diversa da quella già operata, non si rende più necessario operare la rettifica limitatamente ai beni ed ai servizi non ancora ceduti o non ancora utilizzati (rettifica della detrazione IVA c.d. “per massa”).In tali circostanze, si applicheranno le altre disposizioni in materia di rettifica della detrazione IVA in relazione alla variazione dell’utilizzo dei singoli beni e servizi (rettifica della detrazione IVA c.d. “analitica”).

La norma, di cui al comma 12-octies, fa espressamente salve, fino alla loro conclusione, le rettifiche in corso alla data del 1° gennaio 2027.

Considerato che l’articolo 9 è entrato in vigore, di fatto, in data 13 dicembre 2025, sono espressamente fatti salvi, in ogni caso, i comportamenti antecedenti alla data di entrata in vigore della legge di conversione del presente decreto.

La proroga della decorrenza di tale disposizione si è resa necessaria, in conseguenza dell’entrata in vigore, dal 1° gennaio 2027, del decreto legislativo n. 10 del 2026 (c.d. “Testo unico delle disposizioni legislative in materia di imposta sul valore aggiunto”) che abroga e sostituisce le disposizioni contenute nel decreto del Presidente della Repubblica n. 633 del 1972.In particolare, le disposizioni in materia di rettifica della detrazione sono riconducibili all’articolo 59 del citato decreto legislativo n. 10 del 2026 che ripropone il contenuto dell’articolo 19-bis.2 del d.P.R. n. 633 del 1972 senza la disposizione di cui al comma 3.

Ricordiamo che l’articolo 19-bis.2 del d.P.R. n. 633 del 1972, reca delle disposizioni in materia di rettifica della detrazione IVA, con riguardo sia ai beni ammortizzabili, sia ai beni non ammortizzabili.

In linea generale, la disciplina della rettifica della detrazione trova fondamento nel c.d. “principio di inerenza” delle operazioni di acquisto IVA, in forza del quale il soggetto passivo detrae l’IVA collegata all’acquisto di beni e servizi utilizzati per la produzione di operazioni imponibili “a valle”.

Qualora tali beni e servizi siano utilizzati per effettuare operazioni che danno diritto alla detrazione in misura diversa da quella prevista al momento dell’acquisto, il soggetto passivo è tenuto, ai sensi dell’articolo 19-bis.2 del d.P.R. n. 633 del 1972, ad eseguire la rettifica (in aumento o in diminuzione) della detrazione dell’imposta.

Il comma 3 del citato articolo prevede una disposizione ad hoc in materia di detrazione IVA c.d. “per masse” e più precisamente, in presenza dei determinati mutamenti la rettifica della detrazione IVA deve essere eseguita limitatamente ai beni ed ai servizi non ancora ceduti o non ancora utilizzati e, per i beni ammortizzabili, se non sono trascorsi 4 anni da quello della loro entrata in funzione.La norma fa riferimento ai seguenti mutamenti, di carattere generale, che comportano la detrazione dell’imposta in misura diversa da quella già operata:

- nel regime fiscale delle operazioni attive;

- nel regime di detrazione dell’imposta sugli acquisti; o

- nell’attività svolta.

In attuazione dei principi di delega, di cui all’articolo 7, comma 1, lettera d), numero 1) e numero 2), della legge n. 111 del 2023, l’articolo 9 del decreto legislativo n. 186 del 2025 dispone l’abrogazione dell’articolo 19-bis.2, comma 3, del d.P.R. n. 633 del 1972, a decorrere dalla data di entrata in vigore del medesimo decreto legislativo (ossia dal 13 dicembre 2025).

Si ricorda che, dal 1° gennaio 2027, l’articolo 19-bis.2 del d.P.R. n. 633 del 1972 è abrogato e sostituito dall’articolo 59 del decreto legislativo n. 10 del 2026 che ripropone il contenuto dell’articolo 19-bis.2 del d.P.R. n. 633 del 1972 senza la disposizione di cui al comma 3.

Per effetto della proroga disposta dal comma 12-octies dell’articolo 4 del decreto-legge n. 200 del 2025 l’abrogazione del comma 3, dell’articolo 19-bis.2, del d.P.R. n. 633 del 1972, decorre dal 1° gennaio 2027.