-

Registro Fotovoltaico attivo: ENEA pubblica le istruzioni

Enea con un avviso del 13 novembre informa del fatto è attiva la piattaforma dedicata all’Accesso al Registro dei Moduli Fotovoltaici.

L’applicazione permette ai produttori di moduli fotovoltaici di registrare i propri prodotti in riferimento all’art.12 del decreto-legge n.181 del 2023.

L'articolo prevede che l'Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile, ENEA, procede alla formazione e alla tenuta di un registro in cui sono iscritti, in tre distinte sezioni, su istanza del produttore o del distributore interessato, i prodotti che rispondono ai seguenti requisiti di carattere territoriale e qualitativo:

- a) moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5 per cento;

- b) moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5 per cento;

- c) moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24,0 per cento.

Inoltre prevede che l'ENEA pubblica sul proprio sito istituzionale l'elenco dei prodotti, nonché dei produttori e distributori che hanno ottenuto l'inserimento nel registro, fatta salva la possibilità di procedere a controlli documentali e prestazionali sui prodotti indicati come rientranti nelle categorie di cui alle tre sezioni del registro, con oneri a carico dei richiedenti l'iscrizione.

Vediamo ora maggiori dettagli sul registro in questione consultando anche la guida pubblicata il 13 novembre.

Registro Fotovoltaico dell’ENEA Attivo

Viene evidenziato che l’applicazione web per la registrazione si articola in tre sezioni principali:

- Dichiarazione sostitutiva: fornire i dettagli dell’impresa e del rappresentante legale, oltre alle caratteristiche tecniche dei moduli fotovoltaici da registrare.

- Allegato Tecnico: inserire i dati dettagliati relativi ai moduli, comprese le specifiche tecniche, la potenza nominale e l’efficienza.

- Allegati da Produrre: caricare una serie di documenti necessari per completare la registrazione, tra cui la visura camerale, le certificazioni di efficienza e la ricevuta di pagamento tramite PagoPA.

Per iniziare la registrazione, cliccate qui: https://webapps.enea.it/rfv.nsf.

L'ENEA precisa che l’iscrizione al Registro è soggetta al pagamento di una quota tramite il sistema PagoPA:

- Prima iscrizione: € 1.000,00 per ciascuna categoria di moduli fotovoltaici.

- Iscrizioni successive: € 300,00 per moduli nella stessa categoria

Nello specifico per ogni richiesta di iscrizione di un modulo FV ad una categoria per la quale lo stesso richiedente ha già inoltrato l’iscrizione di un primo prodotto, il costo è di € 300,00.

Per ogni richiesta di iscrizione successiva alla prima, ma avanzata per una categoria per la quale il richiedente non abbia ancora iscritto alcun modulo, il costo è di € 1.000,00.

Maggiori dettagli sulle categorie e i costi sono disponibili all’interno nella documentazione allegata.

Infine viene pubblicato l'indirizzo mail per richiedere assistenza: registrofotovoltaico@enea.it.

Allegati: -

Bando Disegni+: risorse esaurite al 13 novembre

Il Ministero delle Imprese e del Made in Italy, con la pubblicazione dei bandi, rende operative, per l’annualità 2024, le misure Brevetti+, Disegni+ e Marchi+ finalizzate alla concessione delle agevolazioni per la valorizzazione dei titoli di proprietà industriale delle micro, piccole e medie imprese.

In favore dei tre interventi sono messi a disposizione complessivi 32 milioni di euro, di cui 20 milioni per Brevetti+, 10 milioni per Disegni+ e 2 milioni per Marchi+.

Le domande di contributo potranno essere presentate a partire dal:

- 29 ottobre 2024 per Brevetti+

- 12 novembre 2024 per Disegni+

- 26 novembre 2024 per Marchi+.

La misura Disegni+, disciplinata dal Decreto 6 agosto 2024, è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale.

La dotazione finanziaria, riferita all’annualità 2024 e stanziata per l’attuazione dell’intervento, è pari a 10 milioni di euro.

Le agevolazioni sono concesse fino all’80% delle spese ammissibili, entro l’importo massimo di euro 60.000,00 (sessantamila) e nel rispetto degli importi massimi previsti per ciascuna tipologia di servizio.

La predetta percentuale è elevata all’85% nel caso di imprese in possesso della certificazione della parità di genere (articolo 5, comma 3, legge 5 novembre 2021, n. 162).

ATTENZIONE con decreto direttoriale dello stesso giorno, il Ministero delle Imprese e del Made in Italy, a seguito dell’esaurimento delle risorse finanziarie disponibili, ha disposto a partire dal 13 novembre 2024 la chiusura dello sportello per la presentazione delle domande di accesso alle agevolazioni.

Bando Disegni+: beneficiari

Possono beneficiare delle agevolazioni le imprese che, alla data di presentazione della domanda di partecipazione, siano in possesso, a pena di esclusione, dei seguenti requisiti:

- avere una dimensione di micro, piccola o media impresa, sulla base dei requisiti previsti dalla raccomandazione della Commissione europea 2003/361/CE e dall’allegato I del regolamento (UE) n. 651/2014 della Commissione e successive modifiche e integrazioni;

- avere sede legale e operativa in Italia;

- essere regolarmente costituite, iscritte nel Registro delle imprese e risultare attive;

- non essere in stato di liquidazione o scioglimento, non essere sottoposte a procedure concorsuali ed essere in regola con l’assolvimento degli obblighi contributivi attestati dal documento unico di regolarità contributiva (DURC);

- non avere nei propri confronti cause di divieto, di decadenza o di sospensione di cui all’articolo 67 della vigente normativa antimafia (decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni);

- non avere procedimenti amministrativi in corso connessi ad atti di revoca per indebita percezione di risorse pubbliche;

- essere titolari del disegno/modello oggetto del progetto di valorizzazione. Il disegno/modello deve essere registrato presso l’Ufficio Italiano Brevetti e Marchi (UIBM) o l’Ufficio dell’Unione europea per la proprietà intellettuale (EUIPO) o l’Organizzazione mondiale per la proprietà intellettuale (OMPI). In tale ultimo caso tra i Paesi designati deve esserci l’Italia. Il disegno/modello deve essere registrato a decorrere dal 1° gennaio 2022 e comunque in data antecedente alla presentazione della domanda di partecipazione ed essere in corso di validità.

Bando Disegni+: spese ammissibili

Per la realizzazione del progetto di valorizzazione, sono riconosciute ammissibili le spese per l’acquisizione dei servizi specialistici esterni sostenute successivamente alla data di presentazione della domanda di partecipazione.

Il progetto deve prevedere l’acquisizione di servizi specialistici esterni volti alla valorizzazione di un disegno/modello per la sua messa in produzione e/o per la sua offerta sul mercato.

Sono ritenute ammissibili, nello specifico, le spese sostenute per l’acquisizione dei seguenti servizi specialistici esterni:

- realizzazione di prototipi relativi al disegno/modello registrato;

- realizzazione di stampi relativi al disegno/modello registrato;

- consulenza tecnica per la catena produttiva finalizzata alla messa in produzione del disegno/modello registrato e/o per l’utilizzo di materiali innovativi;

- consulenza tecnica per certificazioni di prodotto o di sostenibilità ambientale, dalla quale emerga con chiarezza la tipologia di certificazione da ottenere;

- consulenza specializzata nell’approccio al mercato (es. business plan, piano di marketing, analisi del mercato, progettazione ed ideazione dei layout grafici e testi per materiale di comunicazione offline e online con espressa esclusione della realizzazione del materiale stesso) e per la valutazione tecnico-economica del disegno/modello (ai fini della cedibilità del disegno/modello registrato);

- consulenza legale per la tutela da azioni di contraffazione (azioni legali effettivamente avviate relative a casi concreti di contraffazione) e/o per accordi di licenza (effettivamente sottoscritti) relativi al disegno/modello registrato.

Bando Disegni+: domande dal 12 novembre

Le agevolazioni sono concesse sulla base di una procedura valutativa con procedimento a sportello, secondo quanto stabilito dall'articolo 5 del decreto legislativo 31 marzo 1998, n. 123 e successive modificazioni e integrazioni.

La domanda di partecipazione, a pena di esclusione, è compilata esclusivamente tramite la procedura informatica e secondo le modalità indicate nel sito web www.disegnipiu2024.it .

La domanda di partecipazione, a pena di esclusione, è presentata a partire dalle ore 12:00 del 12 novembre 2024 e fino alle ore 18.00 del medesimo giorno nonché, in caso di disponibilità finanziarie residue, dalle ore 12:00 alle ore 18.00 dei successivi giorni lavorativi, dal lunedì al venerdì, fino ad esaurimento delle risorse finanziarie disponibili.

In data 13 novembre lo sportello viene chiuso per esaurimento risorse.

Allegati: -

Terreni donati: cambiano le plusvalenze da cessione

Il DLgs. di Riforma di Irpef e Ires prevede che per le cessioni di terreni donati rileverà il costo del donante.

La disposizione del comma 1 dell'art 7 rubricato Plusvalenze delle aree edificabili ricevute in donazione si applica alle cessioni a titolo oneroso di terreni suscettibili di utilizzazione edificatoria effettuate a partire dalla data di entrata in vigore del decreto.

In attuazione dell’art. 5 comma 1 lett. h) n. 1 della L. 111/2023, l’art. 7 dello schema del Dlgs. di riforma di Irpef e Ires prevede la revisione del criterio di determinazione delle plusvalenze realizzate a seguito di cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria.

Ossia, qualora tali terreni siano acquistati per effetto di donazione, come prezzo di acquisto, si assumerà quello sostenuto dal donante.

Terreni donati: cambiano le regole per le plusvalenze da cessione

Attualmente norma di riferimento, ossia l'art. 68 comma 2 ultimo periodo del TUIR, prevede che Per i terreni acquistati per effetto di successione o donazione si assume come prezzo di acquisto il valore dichiarato nelle relative denunce ed atti registrati, od in seguito definito e liquidato, aumentato di ogni altro costo successivo inerente, nonché dell'imposta comunale sull'incremento di valore degli immobili e di successione.

Con l'art 7 su indicato si va appunto a modificare tale previsione e all’articolo 68 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni:

- a) al comma 1, secondo periodo, sono aggiunte, in fine, le seguenti parole: «, aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente»;

- b) al comma 2, il quarto periodo è sostituito dai seguenti: «Per i terreni acquistati per effetto di successione si assume come prezzo di acquisto il valore dichiarato nella relativa dichiarazione, od in seguito definito e liquidato, aumentato dell’imposta di successione nonché di ogni altro costo successivo inerente. Per i terreni acquistati per effetto di donazione si assume come prezzo di acquisto quello sostenuto dal donante aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente.».

La relazione illustrativa al Dlgs in oggetto, di prossima introduzione, ha evidenziato che la norma intende risolvere la questione che concerne gli effetti della donazione dei terreni edificabili a familiari seguita, entro un ristretto arco temporale, dalla loro cessione a terzi a opera dei donatari.

Si introdurrà un principio analogo a quello cui si ispira la legislazione vigente con riguardo alle cessioni degli immobili acquisiti per donazione da non più di cinque anni, per i quali è stabilito che si assume come prezzo di acquisto o costo di costruzione quello sostenuto dal donante.

Si impedisce il perpetrarsi di operazioni finalizzate esclusivamente a evitare o ridurre la tassazione della plusvalenza rispetto a quella che sarebbe derivata dalla cessione dell’area edificabile qualora la stessa fosse stata effettuata direttamente dal donante.

-

Credito transizione 4.0: beni in comodato e requisito della novità

Con la Risposta a interpello n. 221 del 12 novembre l'Ade chiarisce ulteriormente quando un bene in comodato può essere considerato nuovo oppure no ai fini del credito di imposta 4.0.

Credito transizione 4.0: requisito della novità per i beni in comodato

L'istante afferma di voler beneficiare del credito 4.0 in relazione all'acquisto del Macchinario (complessa linea di trafilatura della gomma) detenuto, inizialmente, in qualità di comodatario e, solo successivamente, di proprietario.

Come evidenziato in sede di documentazione integrativa, le componenti del Macchinario sono state originariamente acquistate da DELTA e ''montate in un momento successivo, quanto vi è stata l'effettiva disponibilità di tutti i pezzi per il componimento del macchinario''; successivamente, il Macchinario è stato concesso in uso (gratuito) all'Istante tramite il Contratto di comodato stipulato il […] 2021 (ossia, in data precedente alla consegna e al collaudo del Macchinario stesso avvenuti, rispettivamente, nel […] 2021 e nel […] 2022), e poi acquistato dall'Istante medesima (nel 2023).

Inoltre, sempre con la documentazione integrativa, l'Istante ha specificato che DELTA rappresenta la ''finanziaria del gruppo'' che fa capo a GAMMA e che, proprio in ragione della sua solidità economico-finanziaria, la stessa DELTA (e non GAMMA, come originariamente indicato nell'istanza) si è occupata dell'acquisto del Macchinario in quanto la sua attività principale è proprio […] (di cui conosce know how tecnico e fornitori). Attraverso tale operazione, DELTA ha potuto garantire secondo quanto indicato nell'istanza l'avvio della nuova attività dell'Istante.

DELTA non risulta far parte della compagine sociale dell'Istante.

Ciò detto, il quesito in esame verte sostanzialmente sulla possibilità di riconoscere la fruizione del Credito d'imposta Transizione 4.0 per l'acquisto di un bene strumentale (il Macchinario) da parte di soggetto acquirente (l'Istante) che ha già utilizzato il bene precedentemente all'acquisto, in base al Contratto di comodato, senza soluzione di continuità.

Nel caso in esame, occorre sottolineare, sulla base di quanto si evince dall'istanza e della documentazione integrativa, che:

- l'utilizzo del Macchinario, successivamente acquistato dall'Istante, è avvenuto in base al Contratto di comodato protrattosi per un arco temporale di più di due anni dalla data del […] 2021 di stipula di detto contratto (data precedente a quella del […] 2021 indicata come quella della sua consegna presso la sede dell'Istante nonché a quella del suo collaudo avvenuto nel […] 2022) alla data di acquisto del Macchinario da parte dell'Istante ([…] 2023, data della fattura, con pagamenti effettuati nel corso del 2024);

- il Contratto di comodato risulta stipulato all'espresso ''fine di consentire [all'Istante, n.d.r.] di avviare l'attività di […] che costituisce la sua attività principale'';

- il Contratto di comodato non prevede alcuna ''opzione'' di acquisto del Macchinario ma esclusivamente una data (31 dicembre 2023) entro la quale lo stesso ''sarà acquistat[o]'' da parte dell'Istante.

Emerge dagli elementi forniti dall'Istante, inoltre, che i vari componenti del Macchinario sono stati, prima, acquistati da DELTA e, poi, stoccati ''all'interno delle sedi delle società facenti parte del gruppo''

Solo successivamente il Macchinario è stato assemblato presso la sede dell'Istante e a questa consegnato solo in data […] 2021, che l'ha utilizzato sulla base del Contratto di comodato concluso precedentemente, il [….] 2021; contratto che già in sé presupponeva un obbligo di acquisto da parte dell'Istante del Macchinario medesimo ''entro e non oltre il 31/12/2023''.

Conseguentemente, in base al contenuto delle sue previsioni e del contesto in cui lo stesso è stato concluso, si ritiene che il periodo in cui ha avuto efficacia il Contratto di comodato non può essere assimilato a un ''periodo di prova'' e che detto periodo non può essere ritenuto irrilevante ai fini dell'individuazione del requisito della novità del Macchinario, considerato che quest'ultimo viene utilizzato (tramite il Contratto di comodato) dallo stesso Istante prima del suo effettivo acquisto (quando, cioè, lo stesso Macchinario, che l'Istante si è sostanzialmente impegnata ad acquistare, non è ancora di sua proprietà ma di un soggetto terzo, DELTA).

Alla luce di tali elementi, si ritiene che il Macchinario non possa considerarsi come bene ''nuovo'' al momento del suo acquisto da parte dell'Istante essendo lo stesso bene già stato precedentemente utilizzato a diverso titolo dal soggetto acquirente€ quindi, nel caso in esame, non è riscontrabile l'imprescindibile requisito della novità del bene oggetto d'investimento come sopra indicato.

Pertanto, l'Istante non potrà fruire del Credito d'imposta Transizione 4.0 per l'acquisto del Macchinario.

-

Ecotassa: i codici tributo per pagare le somme accertate dall’ADE

Con Risoluzione n 53 dell'11 novembre le Entrate istituiscono i codici tributo per il versamento, tramite il modello “F24 Versamenti con elementi identificativi”, delle somme dovute a seguito delle attività di controllo sull’imposta di cui all’articolo 1, commi 1042 e seguenti, della legge 30 dicembre 2018, n. 145 c.d. Ecotassa.

Ecotassa: i codici tributo per pagare le somme accertate dall’ADE

L’articolo 1, commi 1042 e seguenti, della legge 30 dicembre 2018, n. 145, prevede l’applicazione dal 1° marzo 2019 al 31 dicembre 2021 di un’imposta sull’acquisto (anche in locazione finanziaria) e l’immatricolazione dei veicoli, parametrata al numero di grammi di biossido di carbonio emessi per chilometro dai veicoli stessi, alle condizioni ivi indicate (c.d. ECOTASSA).

Con risoluzione n. 31/E del 26 febbraio 2019 è stato istituito il codice tributo per il versamento spontaneo dell’imposta in parola.

Tanto premesso, per consentire il versamento, tramite il modello di versamento “F24 Versamenti con elementi identificativi” (F24 ELIDE), dell’imposta dovuta a seguito delle attività di controllo e dei relativi interessi e sanzioni, si istituiscono i seguenti codici tributo:

- “A600” denominato “ECOTASSA – articolo 1, commi 1042 e 1042-bis, legge n. 145 del 2018 – Atto di accertamento”;

- “A601” denominato “ECOTASSA – articolo 1, commi 1042 e 1042-bis, legge n. 145 del 2018 – Atto di accertamento – sanzioni”;

- “A602” denominato “ECOTASSA – articolo 1, commi 1042 e 1042-bis, legge n. 145 del 2018 – Atto di accertamento – interessi”.

In sede di compilazione del modello “F24 ELIDE”, i suddetti codici tributo sono esposti in corrispondenza delle somme indicate nella colonna “importi a debito versati”, secondo le seguenti modalità

Allegati: -

Comunione legale tra coniugi: le dichiarazioni per il bonus prima casa

Con Ordinanza n 26703 del 14 ottobre 2024 la Cassazione ha affermato un principio importante per i coniugi in comunione legale e l'acquisto di abitazione con agevolazione prima casa.

In particolare, i coniugi che intendono acquistare un’abitazione con le agevolazioni “prima casa”, esseno in regime di comunione legale, devono intervenire entrambi in atto, al fine di rendere le dichiarazioni previste dalla nota II-bis dell’articolo 1 della Tariffa allegata al Testo unico sull’imposta di registro, Dpr n. 131/1986.

In base alla nota suddetta, è bene ricordare che, il beneficio fiscale in esame è subordinato al rilascio di determinate dichiarazioni che riguardano:

- la non titolarità, esclusiva o in comunione con il coniuge, dei diritti di proprietà, usufrutto, uso, abitazione su altre case situate nello stesso Comune in cui si trova l’immobile da acquistare (lettera “b” della citata nota);

- la non titolarità, neppure per quote, sull’intero territorio nazionale dei diritti di proprietà, uso, usufrutto, abitazione, nuda proprietà, su altre case di abitazione acquistate con le agevolazioni “prima casa” (lettera “c” della citata nota).

Pertanto l'agevolazione è subordinata al rilascio di tali dichiarazioni, vediamo ora il caso di specie.

Comunione legale tra coniugi: le dichiarazioni per il bonus prima casa

Un contribuente impugnava l'avviso di liquidazione notificatogli dalle Entrate poichè si disconosceva le agevolazioni fiscali IVA richieste dal medesimo quale solo acquirente in atto pubblico di un immobile nella misura del 50%, immobile rientrante nel regime di comunione legale dei beni tra coniugi:

- l'Ufficio rilevava il mancato intervento in atto del coniuge del contribuente e quindi l'omissione delle dichiarazioni previste ai fini della concessione delle agevolazioni in argomento;

- richiedeva pertanto l'applicazione dell'IVA secondo l'aliquota ordinaria oltre a interessi e sanzioni di legge;

- il giudice di primo grado accoglieva il ricorso;

- appellava l'Agenzia delle entrate;

- con la pronuncia gravata la CTR confermava a sentenza di primo grado.

L'Amministrazione finanziaria con atto affidato a un solo motivo di censura ricorreva in Cassazione.

La censura si incentra sulla violazione e falsa applicazione dell'art. 1 della tariffa, parte prima, allegata al D.P.R. n. 131 del 1986, c.d. TUR.

L'agenzia ritiene che la sentenza di merito abbia erroneamente ritenute applicabili le agevolazioni richieste dal contribuente per l'acquisto di un immobile in regime di comunione legale tra coniugi, anche senza l'intervento in atto di acquisto e quindi senza che siano state formulate le dichiarazioni di cui alla nota 2 bis dell'art. 1 della tariffa in argomento del coniuge dell'acquirente.

Secondo la Corte il motivo è fondato infatti questa ha già avuto modo di rilevare che "a norma dell'art. 1 della Tariffa allegata al D.P.R. n. 131 del 1986, nota II bis lett. b) e c), per il godimento delle agevolazioni fiscali c.d. "prima casa" occorre che l'acquirente dichiari in seno all'atto di acquisto di non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l'immobile da acquistare, e di non averne in precedenza, fruito, neppure pro quota, in riferimento all'intero territorio nazionale; la circostanza che l'acquisto si attui per effetto del regime della comunione legale non costituisce, in assenza di specifiche disposizioni in tal senso, eccezione alla regola anzidetta" e che "nel caso d'acquisto di un fabbricato con richiesta delle agevolazioni prima casa, da parte di un soggetto coniugato in regime di comunione legale dei beni, le dichiarazioni prescritte dalla legge debbano riguardare non solo il coniuge intervenuto nell'atto ma, anche, quello non intervenuto e debbano essere necessariamente rese da quest'ultimo";

Pertanto, nel pronunciare in aperto contrasto con i principi sopra enunciati, il giudice del merito ha evidentemente commesso errore di diritto.

In accoglimento del ricorso la sentenza impugnata va cassata con rinvio alla Corte di giustizia tributaria di secondo n diversa composizione, che deciderà in applicazione delle ragioni di diritto sopra enunciato.

Il caso di specie ha riguardato un atto di assegnazione di alloggio da parte di una cooperativa edilizia in favore di due coniugi in comunione legale dei beni.

La comunione disciplinata dagli articoli 159 e seguenti del codice civile, si caratterizza dal fatto che ricadono in comunione legale, salvo alcune eccezioni, “…gli acquisti compiuti dai due coniugi insieme o separatamente…” (articolo 177 cc).

Pertanto, l’acquisto compiuto da un solo coniuge in regime di comunione legale, anche avente ad oggetto beni immobili, è idoneo a far acquistare la proprietà del bene ad entrambi i coniugi.

L’atto di assegnazione dell’immobile da parte della cooperativa era stato sottoscritto, quale parte acquirente, solo da uno dei coniugi, il quale aveva chiesto l’applicazione dell’agevolazione “prima casa” in relazione all’intero acquisto e, quindi, anche per la quota di spettanza del coniuge non intervenuto in atto.

La Corte ha affermato che "nel caso d’acquisto di un fabbricato con richiesta delle agevolazioni prima casa, da parte di un soggetto coniugato in regime di comunione legale dei beni le dichiarazioni prescritte dalla legge debbano riguardare non solo il coniuge intervenuto nell’atto ma, anche, quello non intervenuto e debbano essere necessariamente rese da quest’ultimo.”.

-

Decreto Marchi: via dal 2 dicembre ai progetti di cessione marchi di interesse nazionale

Pubblicato in GU n 260 del 6 novembre il Decreto MIMIT del 28.10 con Disposizioni operative relative alle procedure di tutela dei marchi di particolare interesse e valenza nazionale.

In particolare viene pubblicato il format per il progetto di cessione dell'attività (previsto dall'art 2 del Decreto MIMIT 3 luglio 2024 con Disposizioni in materia di tutela dei marchi di particolare interesse e valenza nazionale).

Ai sensi dell'art 2 del Decreto 28.10.2024 del MIMIT l'impresa, nazionale o estera, che intende investire in Italia o rasferire in Italia attività produttive ubicate all'estero, interessata a utilizzare uno o più marchi pubblicati, può presentare apposita richiesta, ai sensi dell'art. 5, comma 1, del decreto del Ministro delle imprese e del made in Italy del 3 luglio 2024, utilizzando il format di cui all'Allegato 2 al presente decreto.

Vediamo i dettagli.

Decreto Marchi di interesse nazionale. il forma per il progetto di cessione

L'art 1 del Decreto 28 ottobre 2024 specifica che il progetto di cessazione dell'attività di cui all'art. 2, comma 2, del decreto MIMIT del 3 luglio 2024 deve essere redatto utilizzando il format di cui all'allegato 1 al presente decreto.

Il progetto deve essere trasmesso, nei termini fissati dall'art. 2, comma 1, del decreto del Ministro delle imprese e del made in Italy del 3 luglio 2024, alla Direzione generale per la politica industriale, la riconversione e la crisi industriale, l'innovazione, le PMI e il made in Italy, via PEC al seguente indirizzo: DGIND@pec.mimit.gov.it

La predetta DGIND, entro tre mesi dalla ricezione del progetto comunica all'impresa gli esiti dell'attività istruttoria volta alla verifica della sussistenza dei requisiti del marchio in relazione al particolare interesse e alla valenza nazionale dello stesso, all'indirizzo PEC indicato nel predetto format.

Come previsto dall'art. 2, comma 4, del decreto del Ministro delle imprese e del made in Italy del 3 luglio 2024, il mancato riscontro da parte della DGIND entro il predetto termine di tre mesi, si intende come manifestazione di non interesse a subentrare nella titolarita' del marchio.

Nel caso in cui la DGIND comunichi l'interesse del Ministero a subentrare nella titolarità del marchio, procederà immediatamente all'avvio dei lavori con l'impresa per la predisposizione dell'atto di cui all'art. 2, comma 5, del decreto del Ministro delle imprese e del made in Italy del 3 luglio 2024.

La DGIND cura gli adempimenti relativi alla pubblicazione, previsti dall'art. 2, comma 6, e dall'art. 4 del decreto del Ministro delle imprese e del made in Italy del 3 luglio 2024.

La procedura si applica a partire dal 2 dicembre 2024.Leggi anche: Decreto marchi: regole MIMIT per rilevare quelli di interesse nazionale

Allegati: -

Costi su beni di terzi: ammortamento e deduzione

La sentenza numero 22139 della Corte di Cassazione, datata 6 agosto 2024, esamina il trattamento fiscale dei costi sui beni di terzi, sia in termini di ammortamento che di deducibilità.

Il fatto concreto esaminato dalla corte è singolare: una azienda costruiva un immobile su un terreno di proprietà del comune, su cui veniva stabilita la sede dell’impresa, ma senza avere titolo di godimento del terreno.

L’azienda avrebbe voluto ammortizzare l’immobile costruito, situazione contestata dall’Agenzia delle Entrate, secondo la quale la proprietà è dirimente ai fini del diritto ad ammortizzare i costi di costruzione.

La sentenza 22139/2024

La Corte di Cassazione, nella sentenza numero 22139, pubblicata il 6 agosto 2024, ritiene che i costi di costruzione o di acquisto di un bene sono ammortizzabili solo nel caso in cui il bene entri nel patrimonio dell’imprenditore.

Ciò implica l’acquisizione del bene in termini di proprietà, di altro diritto reale di godimento, o di leasing (prevedendo il contratto l’acquisto differito del bene).

Tale circostanza, nota la Corte, trova conferma in quanto previsto dall’OIC sui principi contabili numero 16 e 24, concernente le immobilizzazioni (materiali e immateriali): secondo tale documento, infatti, un bene viene annoverato tra le immobilizzazioni nel momento in cui entra nella sfera della proprietà dell’imprenditore o nel caso in cui vengano comunque trasferiti rischi e benefici.

In conseguenza di tutto ciò, secondo la Corte di Cassazione “i costi di costruzione di un fabbricato realizzato su di un terreno di proprietà altrui in assenza di concessione a costruire o di acquisto del diritto di superficie non sono ammortizzabili, riguardando il bene di un terzo, ma al limite sono deducibili, al pari dei costi di manutenzione […], ricorrendone le condizioni di legge”.

Il punto cardine della questione è il fatto che, in mancanza del diritto di superficie o di concessione a costruire, il proprietario del terreno diviene anche proprietario dell’edificio su di esso costruito, in base al principio di accessione; questo diritto costituisce una modalità di acquisto della proprietà che avviene quando il proprietario di un bene principale diviene anche proprietario dei beni accessori che si uniscono o si incorporano a tali beni, per la forza attrattiva del bene principale; tale acquisizione di proprietà non richiede il consenso del proprietario del bene accessorio, a prescindere dalla motivazione che ha comportato l’incorporazione (un classico esempio può essere l’acquisizione della proprietà delle piantagioni che crescono su un terreno).

In definitiva, quindi, la Corte emana il seguente principio di diritto: “in tema di imposte dirette, i costi relativi alle immobilizzazioni materiali o immateriali sono ammortizzabili purché riguardino beni consumabili che entrano nel patrimonio dell’imprenditore a titolo di proprietà o di altro diritto reale di godimento, non essendo, invece, ammortizzabili i costi riguardanti beni di proprietà di terzi”.

-

Start up e PMI innovative: gli incentivi per chi investe

Pubblicata in GU n 261 la legge n 162 del 2024 con Disposizioni per la promozione e lo sviluppo delle start-up e delle piccole e medie imprese innovative mediante agevolazioni fiscali e incentivi agli investimenti.

La legge composta da 5 articoli entrerà in vigore il 22 novembre prossimo, vediamo le novità per queste realtà imprenditoriali.

Incentivi fiscali per investimenti in start-up e in PMI innovative

Con l'art 2 della legge si prevede che per gli investimenti effettuati in start-up innovative e in PMI innovative per i quali è riconosciuta una detrazione dall'imposta sul reddito delle persone fisiche ai sensi dell'articolo 29-bis del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, ovvero dell'articolo 4, comma 9-ter, del decreto-legge 24 gennaio 2015, n. 3, convertito, con modificazioni, dalla legge 24 marzo 2015, n. 33, qualora la detrazione sia di ammontare superiore all'imposta lorda, per l'eccedenza è riconosciuto un credito d'imposta utilizzabile nella dichiarazione dei redditi in diminuzione delle imposte dovute o in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Il credito d'imposta è fruibile nel periodo di imposta in cui e' presentata la dichiarazione dei redditi e nei periodi di imposta successivi.

Le disposizioni si applicano agli investimenti effettuati a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2023.Patrimonializzazione imprese trmite sviluppo del mercato italiano dei capitali

Inoltre con l'art 3 al fine di sostenere la patrimonializzazione delle imprese italiane e il rafforzamento delle filiere, reti e infrastrutture strategiche tramite lo sviluppo del mercato italiano dei capitali, all'articolo 27 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, dopo il comma 5 è inserito il comma 5-bis che prevede quanto segue.

Limitatamente all'operatività a condizioni di mercato di cui al comma 4, con esclusione delle operazioni di ristrutturazione di cui al comma 5, sesto periodo, il Patrimonio Destinato può altresì effettuare interventi tramite la sottoscrizione di quote o azioni di organismi di investimento collettivo del risparmio di nuova costituzione e istituiti in Italia, gestiti da società per la gestione del risparmio autorizzate ai sensi dell'articolo 34 del testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, o da gestori autorizzati ai sensi degli articoli 41-bis, 41-ter e 41-quater del medesimo testo unico, la cui politica di investimento sia coerente con le finalità del Patrimonio Destinato nel rispetto delle seguenti condizioni:

- a) ferma restando la coerenza dello specifico investimento con le priorità e finalità del Patrimonio Destinato gli organismi di investimento collettivo del risparmio investono prevalentemente in titoli quotati in mercati regolamentati o sistemi multilaterali di negoziazione italiani emessi da emittenti di medio-piccola capitalizzazione con sede legale o significativa e stabile organizzazione in Italia, anche con fatturato annuo inferiore a euro 50 milioni;

- b) per la quota non prevalente, ai fini di ottimizzare la gestione dei rischi di portafoglio e liquidità gli organismi di investimento collettivo del risparmio possono investire, secondo limiti, criteri e condizioni stabiliti con il Regolamento di cui al comma 6, in titoli quotati in mercati regolamentati o sistemi multilaterali di negoziazione italiani emessi da emittenti con sede legale o significativa e stabile organizzazione in Italia, anche in deroga al comma 4, lettera b);

- c) le disposizioni di cui alle lettere a) e b) si applicano anche ai titoli emessi da emittenti che hanno completato positivamente il processo di ammissione alla quotazione su mercati regolamentati o sistemi multilaterali di negoziazione italiani, con data certa di inizio negoziazione;

- d) ai fini di ottimizzare la gestione dei rischi di liquidita' gli organismi di investimento collettivo del risparmio possono altresì investire, secondo limiti, scadenze, criteri e condizioni stabiliti con il Regolamento di cui al comma 6, in titoli di debito emessi dalla Repubblica italiana, da Stati membri dell'Unione europea partecipanti all'area euro e dalla Commissione europea;

- e) l'ammontare delle quote o azioni dell'organismo di investimento collettivo del risparmio sottoscritte dal Patrimonio Destinato e' mantenuto nel limite del 49 per cento dell'ammontare del patrimonio dell'organismo di investimento collettivo del risparmio; la restante quota dell'ammontare del patrimonio dell'organismo di investimento collettivo del risparmio e' sottoscritta da co-investitori privati alle medesime condizioni del Patrimonio Destinato».

A decorrere dalla data di entrata in vigore della presente legge, l'articolo 23 del regolamento di cui al decreto del Ministro dell'economia e delle finanze 3 febbraio 2021, n. 26, è abrogato e le altre disposizioni del medesimo regolamento si applicano in quanto compatibili.

Legge start up e PMI innovative: ulteriori modifiche a norme precedenti

La legge di cui sitratta ha inotlre previsto:

- modifiche all'articolo 14 del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, in materia di agevolazioni agli investimenti in start-up e PMI innovative, nonche' disposizioni in materia di Anagrafe nazionale delle ricerche,

- modifiche al testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58

cui si rimanda dal testo di legge.

-

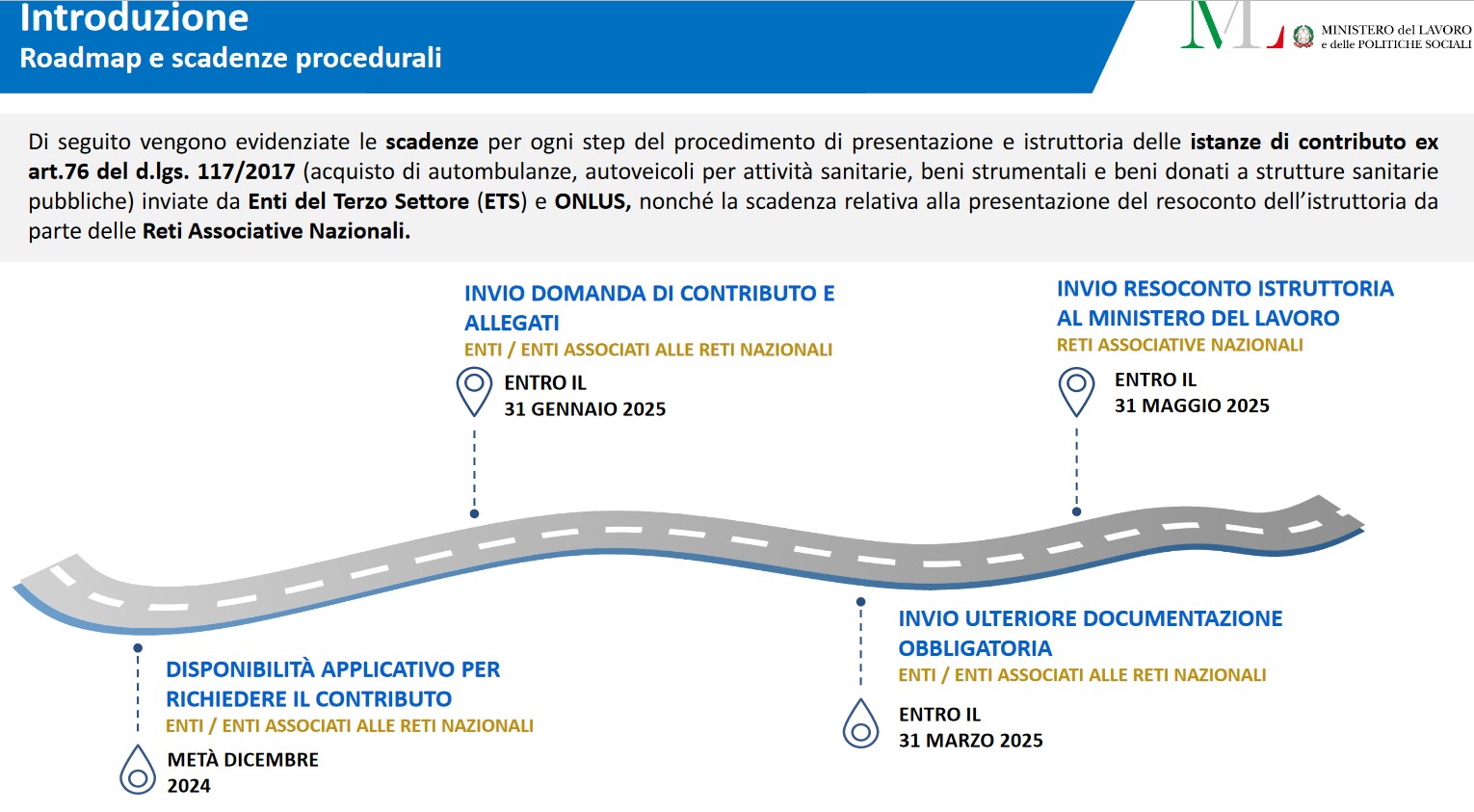

Contributo ambulanze ETS: il Ministero attiva la piattaforma

Sul sito del Ministero del lavoro viene pubblicato l'avviso per le domande per il contributo per l'acquisto di ambulanze da parte di enti del volontariato.

In dettaglio, ai sensi dell’art. 76, comma 1, del D.lgs. 117/2017, relativo ai contributi in oggetto, si comunica che è aperta la piattadorma per le domande di:

- contributo ETS Enti (guida 1)

- contributo ETS reti nazionali (guida 2)

Ricordiamo che l'art 76 discipilna il contributo per l'acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali, prevedendo che le risorse di cui all'articolo 73, comma 2, lettera c), sono destinate a sostenere l'attività di interesse generale delle organizzazioni di volontariato attraverso l'erogazione di contributi per l'acquisto, da parte delle medesime, di autoambulanze, autoveicoli per attività sanitarie e di beni strumentali, utilizzati direttamente ed esclusivamente per attività di interesse generale, che per le loro caratteristiche non sono suscettibili di diverse utilizzazioni senza radicali trasformazioni, nonché, per la donazione dei beni ivi indicati nei confronti delle strutture sanitarie pubbliche da parte delle organizzazioni di volontariato e delle fondazioni.

Attenzione al fatto che per le organizzazioni di volontariato aderenti alle reti associative di cui all'articolo 41, comma 2, la richiesta e l'erogazione dei contributi deve avvenire per il tramite delle reti medesime.

Contributo ambulanze ETS 2024: aperta la piattaforma

Il Ministero comunica che a partire dalla domanda di contributo per le spese sostenute da ODV iscritte al RUNTS e fondazioni del Terzo Settore nel 2024, le medesime dovranno essere presentate unicamente tramite una piattaforma informatica dedicata, sia nel caso di enti singoli, sia nel caso di enti aderenti a reti associative nazionali.

Per consentire agli enti interessati di prendere visione di questo nuovo strumento informatico e delle connesse procedure, si pubblicano due presentazioni:

- la prima dedicata ai singoli enti che intendano presentare la domanda di contributo, compresi gli enti aderenti a reti associative nazionali iscritte al RUNTS;

- la seconda dedicata alle reti associative nazionali, per gli adempimenti e le procedure di loro competenza.

Nel guide viene evidenziato anche l'iter temporale delle domande:

- per gli ETS (guida 1):

- per le reti di ETS (guida 2):

Allegati:

- contributo ETS Enti (guida 1)