-

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Entro il 30 aprile occorre inviare la dichiarazione IVA 2026, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni.

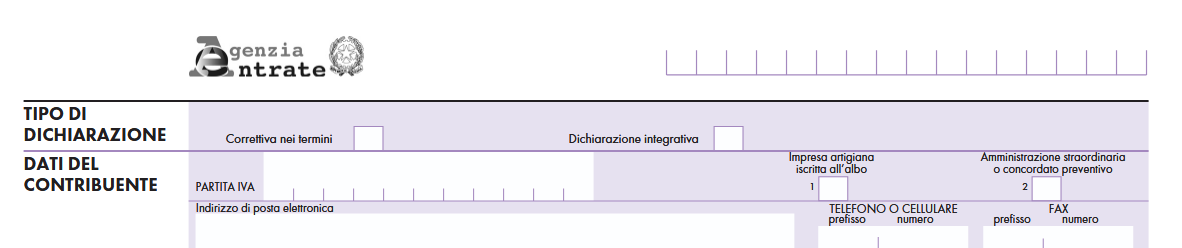

Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2026

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2026, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Con decreto 19 dicembre 2025 il Ministero dell'Agricoltura pubblica Criteri e modalita' di attuazione del Fondo per la sovranita' alimentare. Annualita' 2025 e 2026.

In particolare, il decreto concede un aiuto a sostegno delle filiere del mais, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP e definisce i criteri e le modalita' di ripartizione delle risorse del Fondo di cui all'art. 1, comma 424 della legge 29 dicembre 2022, n. 197, per il perseguimento delle seguenti finalità:

a) sostenere le produzioni di alcuni cereali e proteaginose di base per rafforzare il sistema agricolo a fronte dell'aumento dei costi;

b) valorizzare i contratti di filiera, anche con i soggetti attivi nel settore del commercio, nei comparti maidicolo, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP;

Si definiscono:a) i criteri per la concessione dell'aiuto individuale ai soggetti beneficiari e la determinazione della sua entita';

b) la procedura per l'ammissione all'aiuto;

c) i criteri di verifica e le modalita' per garantire il rispetto del limite massimo dell'aiuto.

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Il decreto contiene per gli anni 2025 e 2026 risorse pari a euro 23.750.000 per ciascuna annualità, nell'ambito della dotazione finanziaria a valere sul capitolo 2332 «Fondo per la sovranita' alimentare».

Il riparto delle risorse disponibili tra le filiere per ciascun anno è cosi' determinato:

a) filiera del mais: 7,6 milioni di euro;

b) filiera delle proteine vegetali (legumi e soia): 4,75 milioni di euro;c) filiera del frumento tenero: 3,8 milioni di euro;

d) filiera dell'orzo: 2,85 milioni di euro;

e) filiera carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP: 4,75 milioni di euro.

Fondo sovranità alimentare 2025-2026: criteri degli aiuti

Ai soggetti beneficiari, aderenti da almeno un triennio a organizzazioni di produttori riconosciute o ad un consorzio di tutela riconosciuto o che hanno sottoscritto alla data di apertura della presentazione delle domande di contributo, direttamente o attraverso cooperative, consorzi, contratti di filiera di durata almeno triennale, e' concesso l'aiuto di cui ai successivi commi.

Nel caso delle coltivazioni relative a mais, proteine vegetali, frumento tenero e orzo, l'impegno di coltivazione annuale desunto dal contratto deve essere incrementale rispetto alla media delle superfici dichiarate per la coltura oggetto dell'aiuto risultante dai piani di coltivazione grafici utilizzati per la domanda unica, presentata negli ultimi tre anni antecedenti. Sono esclusi dal calcolo della media gli anni in cui il soggetto beneficiario non ha seminato la coltura oggetto dell'aiuto.

Il massimale dell'aiuto per ettaro incrementale è cosi' determinato:

a) mais: 400 euro/ettaro;

b) proteine vegetali (legumi e soia): 250 euro/ettaro;

c) frumento tenero: 300 euro/ettaro;

d) orzo: 200 euro/ettaro.

L'aiuto spettante a ciascun soggetto beneficiario è commisurato alla superficie agricola, espressa in ettari, coltivata a mais, proteine vegetali (legumi e soia), frumento tenero e orzo, nel limite di 50 ettari complessivi per l'insieme delle coltivazioni.

La superficie indicata nell'impegno di coltivazione annuale o nel contratto deve essere coerente in termini di ettari alla superficie delle colture corrispondenti riportata nel piano di coltivazione dell'anno di domanda di aiuto.

Alle imprese di allevamento di bovini aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso il contratto di filiera, di durata almeno triennale, ad allevare in Italia dalla nascita bovini di razze da carne o a duplice attitudine nel rispetto della linea «vacca-vitello», e' concesso un aiuto di 100 euro per ogni capo presente in allevamento con un'eta' compresa tra i sei e ventiquattro mesi, alla data di apertura della presentazione delle domande di contributo.

Alle imprese di allevamento di bovini, aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso, il contratto di filiera, di durata almeno triennale ad allevare bovini di razze da carne o a duplice attitudine, nati in Italia, anche in relazione a codici allevamento diversi, purche' riferiti ad allevamenti situati esclusivamente in territorio italiano, secondo un disciplinare riconosciuto nell'ambito del SQNZ o IGP, e' concesso un aiuto di 40 euro per ogni capo presente in allevamento con un eta' compresa tra i sei e ventiquattro mesi, alla data del termine di presentazione delle domande.

erma restando il massimale degli aiuti determinati nei commi precedenti, in caso di incapienza delle risorse stanziate, l'importo unitario dell'aiuto e' determinato in base al rapporto tra l'ammontare dei fondi stanziati e la superficie totale richiesta o il numero di capi bovini allevati.

Gli aiuti sono riconosciuti previa verifica, da parte del soggetto gestore, dell'ammissibilita' in base ai requisiti soggettivi e oggettivi, di cui al presente decreto.

Gli aiuti sono concessi nei limiti di spesa indicati all'art. 3 fino ad esaurimento delle risorse disponibili e comunque nei limiti delle risorse disponibili a legislazione vigente al momento dell'autorizzazione alla fruizione dell'agevolazione.L'aiuto è concesso al soggetto beneficiario nel limite dell'importo massimo previsto per gli aiuti «de minimis» nel settore agricolo».

Fondo sovranità alimentare: domande 2025-2026

Per accedere il soggetto beneficiario presenta al soggetto gestore apposita domanda per il riconoscimento dell'aiuto secondo modalità definite con atto del soggetto gestore da emanarsi entro il termine di trenta giorni dall'entrata in vigore del decreto, attraverso il sito internet del soggetto gestore, sul quale saranno esplicitate le modalita' di presentazione delle domande.

Allegati:

Alla domanda è allegata attestazione di appartenenza ad una organizzazione di produttori riconosciute o ad un consorzio di tutela o copia del contratto di filiera se sottoscritto direttamente dal beneficiario; nel caso in cui il contratto di filiera sia sottoscritto da cooperative, e' allegata copia dell'impegno/contratto di coltivazione tra la cooperativa, il consorzio, l'impresa agricola socia, contenente l'indicazione dell'impresa di trasformazione/ stoccaggio/ ingrasso/ macellazione/ commercializzazione del contratto di filiera.