-

Professionista non iscritto all’Albo: quando non ha diritto al compenso

Con l'Ordinanza n 18764 del 9 giugno la Cassazione ha affrontato una questione di rilievo e in particolare i compensi derivanti dalle prestazioni professionali, distinguendo quelle riservate agli iscritti agli albi e quelle "libere".

Nell'ambito di un caso di specie ha sinteticamente affermato che "Non ha diritto al compenso il professionista contabile se manca l’iscrizione all’Albo commercialisti".

Vediamo tutti i dettagli della caso giunto in Cassazione e il perimetro della regola tracciata.

Professionista non iscritto all’Albo: quando non ha diritto al compenso

La Cassazione si è espressa su una causa partita in corte d'appello relativa alla eventuale nullità del contratto relativo a:

- prestazioni di tenuta della contabilità,

- elaborazione dati e redazione di dichiarazioni fiscali

svolte da un soggetto non iscritto all’albo dei dottori commercialisti e degli esperti contabili.

La Corte territoriale aveva deciso basandosi sull’assunto che tali attività non rientrassero tra quelle riservate in via esclusiva, riconoscendo di conseguenza il diritto al compenso per le prestazioni eseguite al professionista non iscritto all'Albo.

La Suprema Corte ha ritenuto fondato il primo motivo del ricorso principale, evidenziando che tutte le attività contestate nel caso si specie, si collocano temporalmente in un’epoca successiva all’entrata in vigore del Decreto Legislativo numero 139 del 2005, istitutivo dell’Albo unificato dei dottori commercialisti e degli esperti contabili.

- Secondo la Cassazione l’introduzione di questa normativa ha ridefinito i confini della responsabilità professionale: l’esecuzione di adempimenti come la tenuta della contabilità aziendale e la redazione delle dichiarazioni fiscali,

- se effettuata da un soggetto non iscritto all’albo in modo continuativo, organizzato e retribuito,

- configura il reato di esercizio abusivo della professione ai sensi dell’articolo 348 del codice penale.

Tale illiceità penale ha un riflesso anche in ambito civile che discende dal combinato disposto degli articoli 1418 e 2231 c.c.

La Cassazione ribadisce il principio consolidato secondo cui il contratto d’opera intellettuale stipulato con un professionista privo della prescritta iscrizione all’albo è affetto da nullità assoluta, che priva il rapporto di qualsiasi effetto giuridico e nega al prestatore non iscritto non solo l’azione contrattuale per il pagamento del compenso, ma

persino l’azione sussidiaria di arricchimento senza causa.

Secondo la Corte di Cassazione la Corte di Appello ha sbagliato nel non verificare in concreto se le prestazioni fossero state svolte con modalità tali ossia abitualità e continuità, inenerando apparenza della prescritta qualifica professionale, omettendo un’analisi analitica delle singole attività per valutarne l’eventuale natura esclusiva o liberamente esercitabile.Essa ha pertanto cassato la sentenza rinviadola alla corte di appello, in diversa composizione, che dovrà riesaminare il caso applicando rigorosamente i principi di diritto enunciati.

-

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

Il Governo ha recentemente approvato il Correttivo Omnibus in via preliminare con diverse norme in tema fiscale.

Il Decreto legislativo ora inizia il suo iter di approvazione passando per le Commissioni tecniche per riscuotere i relativi pareri di fattibilità.

Tra le norme in bozza vi è l'articolo 22 che va a modificare la Legge n 190/2014 e in particolare l'articolo 1 comma 74 che tratta dei forfettari e le regole sulla riduzione dei termini di accertamento per i pagamenti tracciati.

Riepiloghiamo le regole attualmente in vigore e vediamo quale novità si prospetta.

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

In base al comma 74 dell'articolo 1 della legge n 190/2014 per i forfettari per l'accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le disposizioni vigenti in materia di imposte dirette, di imposta sul valore aggiunto e di imposta regionale sulle attività produttive; per i contribuenti che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza di cui all'art 43 comma 1 del DPR 600/73

è ridotto di un anno.

In caso di infedele indicazione, da parte dei contribuenti, dei dati attestanti i requisiti e le condizioni di cui ai commi 54 e 57 che determinano la cessazione del regime previsto dai commi da 54 a 89, nonché le condizioni di cui al comma 65, le misure delle sanzioni minime e massime stabilite dal Dlgs sono aumentate del 10 per cento se il maggiore reddito accertato supera del 10 per cento quello dichiarato.

Il regime forfetario cessa di avere applicazione dall'anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57.

Ora secondo l'articolo 22 del Correttivo rubricato Modifica dell’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190

si prevede, e vedremo se sarà confermato con il provvedimento definitivo, che con effetto a partire dal periodo d’imposta 2026 e quindi dichiarazione dei redditi 2027, all’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190, le parole da «; per i contribuenti» a «è ridotto di un anno» sono soppresse.Viene pertanto sopressa la norma di cui sopra riportata fedelmente.

-

Contribuente irreperibile: la corretta notifica della cartella

La Sentenza della Cassazione n 13776/2026 ha statuito un importarte principio, secondo il quale la notifica della cartella di pagamento eseguita con la procedura di cui all'articolo 140 del Codice di procedura civile, non si perfeziona con la sola spedizione della raccomandata informativa, ma occorre anche la prova della sua effettiva ricezione.

Vediamo il dettaglio.

Contribuente irreperibile: come gestire la notifica della cartella

Per un debito Irpef veniva notificata una intimazione di pagamento che la contribuente impuganva sostenendo l'omessa notifica della cartella oltre che la prescrizione intervenuta nel frattempo.

In prima istanza si accoglievano le doglianze per la CTR aveva ritenuta valida la notifica della cartella e la prescrizione non maturata valorizzando un termine di 10 anni.

La Cassazione ritiene che la notifica sia valida in quanto dopo un primo tentativo di notifica fallito, il notificatore si era recato presso il domicilio della contribuente rilevandone la temporanea assenza.

Si trattava di irreperibilità relativa ossia:

- indirizzo corretto

- destinatario non trovato.

In questo caso viene in rilievo l’articolo 140 del Codice, che impone una sequenza precisa:

- deposito dell’atto presso la casa comunale,

- avviso del deposito

- invio della raccomandata informativa.

La Cassazione richiama l’orientamento secondo cui, nei casi di irreperibilità relativa del destinatario della cartella,per perfezionare la notifica non basta la mera spedizione della raccomandata informativa, ma occorre anche la prova della sua ricezione.

Nel caso esaminato mancava la prova, la relata relativa alla raccomandata non risultava compilata e non era stato prodotto l’avviso di ricevimento, da qui l’annullamento dell’intimazione.

Non essendo necessari ulteriori accertamenti di fatto, la Corte ha deciso nel merito, cassando la sentenza d’appello e annullando direttamente l’atto impugnato.

Pertanto la Cassazione ha evidenziato il percorso corretto per poter beneficiare della irreperibilità relativa, ossia, quando l’agente della riscossione fonda un’intimazione su una cartella notificata tramite procedura di irreperibilità relativa, deve dimostrare l’intero percorso notificatorio e ccorre provare che il procedimento si sia completato anche dal lato del destinatario.

Pertanto in sintesi, nel perimetro dell’articolo 140 del Codice di procedura civile diventa essenziale la prova della ricezione quando dagli atti emergono questi elementi:

- accesso del notificatore al domicilio;

- temporanea assenza del destinatario;

- deposito presso la casa comunale;

- invio della raccomandata informativa.

-

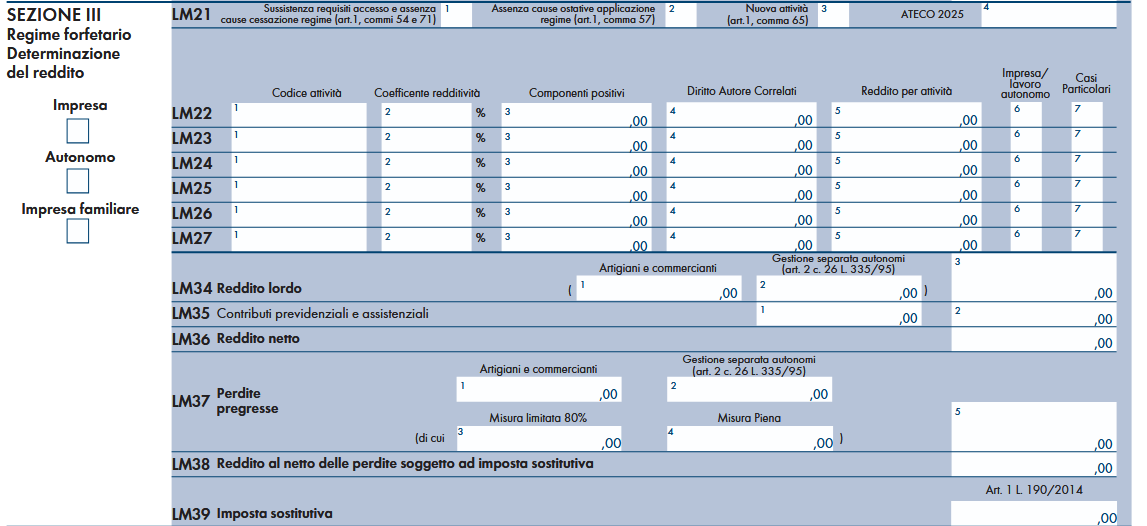

Redditi PF 2026: novità del qualdro LM per sportivi dilettanti forfettari

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Comunicazione dati intermediari locazioni brevi: entro il 30 giugno

Nella nuova guida delle locazioni brevi le Entrate tra gli altri aspetti, chiariscono le regole per gli intermediari relativamente alla comunicazione dati.

In particolare viene specificato che, i soggetti che esercitano attività di intermediazione immobiliare hanno obblighi di natura informativa tutte le volte che intervengono nella stipula di un contratto di locazione breve.

Inoltre, se incassano o intercedono anche nella fase del pagamento dei canoni di locazione o dei corrispettivi, sono tenuti ad applicare una ritenuta quando versano al locatore la somma incassata.

In sintesi, gli intermediari devono:- comunicare all’Agenzia delle Entrate i dati dei contratti di locazione breve stipulati per il loro tramite,

- operare, in qualità di sostituti d’imposta, una ritenuta del 21%, da effettuarsi a titolo d’acconto sull’ammontare dei canoni e corrispettivi, ed effettuare il relativo versamento,

- rilasciare la certificazione (ai sensi del Dpr 322/1998 – articolo 4).

Per evitare ulteriori adempimenti a carico degli “intermediari” che incassano o intervengono nel pagamento dei canoni relativi ai contratti in questione, la legge di bilancio 2024 ha previsto che la ritenuta sia mantenuta nella misura del 21% e operata sempre a titolo d’acconto, indipendentemente dal regime fiscale adottato dal beneficiario.

La comunicazione dei dati e l’effettuazione della ritenuta sono a carico dell’intermediario al quale il locatore ha affidato l’incarico, anche quando lo stesso intermediario si avvale, a sua volta, di altri intermediari.

Per esempio, l’agente immobiliare che ha ricevuto dal proprietario dell’immobile l’incarico di locarlo è tenuto a comunicare i dati del contratto ed effettuare la ritenuta, anche se inserisce l’offerta di locazione su una piattaforma online.

In tale caso la piattaforma rende la prestazione di mediazione all’agente e non al proprietario dell’immobile.Il ricorso alla piattaforma online è, in pratica, un modo di esercitare l’attività di intermediazione nei confronti del locatore.

Sarà cura dell’agente, in questo caso, informare il gestore della piattaforma della veste in cui opera, in modo da non fargli operare la ritenuta sul canone e comunicare i dati del contratto concluso.Comunicazione dati intermediari locazioni brevi: cosa contiene

Le modalità con le quali gli intermediari devono assolvere gli adempimenti di comunicazione e conservazione dei dati, nonché di versamento, certificazione e dichiarazione delle ritenute operate sono state individuate dal provvedimento dell’Agenzia delle entrate del 12 luglio 2017 (come successivamente modificato e integrato).

Il provvedimento prevede, inoltre, che questi adempimenti siano effettuati in base alle informazioni e ai dati forniti dai locatori o beneficiari del pagamento, cioè dalle persone che mettono a disposizione l’immobile. Su di loro ricadono le responsabilità nel caso abbiano fornito indicazioni non veritiere.

Gli intermediari possono, tuttavia, tener conto anche di altre informazioni in loro possesso, rilevanti ai fini fiscali.

Per esempio, possono non effettuare gli adempimenti, ritenendo che la locazione sia riconducibile all’esercizio di una attività d’impresa, quando il locatore ha comunicato loro il numero di partita Iva per la compilazione della fattura relativa alla prestazione di intermediazione.Comunicazione dati intermediari locazioni brevi: modalità e termini

I soggetti che intervengono nella conclusione dei contratti di locazione breve devono trasmettere all’Agenzia delle Entrate:

- nome, cognome e codice fiscale del locatore,

- durata del contratto,

- indirizzo dell’immobile locato,

- codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto legge n. 145/2023,

- anno di riferimento e importo del corrispettivo lordo.

Non tutti gli intermediari che agevolano l’incontro tra domanda e offerta di abitazione sono tenuti alla trasmissione dei dati, ma solo quelli che, oltre a tale attività, danno un supporto professionale o tecnico informatico nella fase del perfezionamento dell’accordo.

Per esempio, l’intermediario deve comunicare i dati del contratto se il conduttore ha accettato la proposta di locazione tramite l’intermediario stesso o aderendo all’offerta di locazione tramite una piattaforma online.

Al contrario, se il locatore si avvale dell’intermediario solo per proporre l’immobile in locazione ma il conduttore comunica direttamente al locatore l’accettazione della proposta, l’intermediario non è tenuto a

comunicare i dati del contratto. In questa situazione, infatti, ha solo contribuito a mettere in contatto le parti, rimanendo estraneo alla fase di conclusione dell’accordo.

I dati sono predisposti e trasmessi attraverso i servizi telematici dell’Agenzia delle Entrate, secondo le specifiche tecniche pubblicate sul sito internet della stessa Agenzia.

Per i contratti relativi allo stesso immobile e stipulati dallo stesso locatore, la comunicazione dei dati può essere effettuata anche in forma aggregata.La comunicazione dei dati va effettuata entro il 30 giugno dell’anno successivo a quello di conclusione del contratto.

In caso di recesso, gli intermediari non sono tenuti a trasmettere i dati del contratto.Se il recesso è avvenuto successivamente all’adempimento dell’obbligo di trasmissione, l’intermediario dovrà rettificare la comunicazione utilizzando le modalità informatiche predisposte dall’Agenzia delle Entrate.

-

Proroga PIVA al 20 luglio: il calendario per i pagamenti

Il Decreto n 89 è già stato pubblicato in GU n 117 del 22 maggio ha approvato la proroga dei pagamenti per le PIVA e i forfettati.

Ricordiamo che il differimento è stato richiesto a più voci dalle associazioni di categoria.

In particolare, con una lettera congiunta, CNA, Confartigianato, Casartigiani, Confcommercio e Confesercenti, indirizzata al Ministro dell’Economia e delle Finanze Giancarlo Giorgetti e al Viceministro Maurizio Leo, si chiedevano una proroga delle scadenze fiscali delle PIVA alla luce delle novità del calendario emerse con la conversione del DL Fiscale.

A tali richieste si aggiungeva anche quell'ANC associazione nazionale commercialisti.

Il giorno 22 maggio scorso il Cdm ha approvato un DL d'urgenza che prevede di accordare tale progora, vediamo il perimetro dei pagamenti estivi delle tasse.

Riepiloghiamo i motivi della richiesta e il nuovo calendario approvato con Decreto.

Proroga tasse PIVA al 20 luglio: il nuovo calendario

Il comunicato congiunto evidenziava la necessità di una proroga dei termini di versamento delle imposte risultanti dalle dichiarazioni dei redditi e IRAP relative al periodo d’imposta 2025.

La richiesta nasce a seguito della pubblicazione da parte dell’Agenzia delle Entrate, del software “Il tuo ISA 2026 CPB”, necessario per l’elaborazione delle proposte di concordato preventivo biennale 2026/2027.

Le Organizzazioni di rappresentanza delle piccole e medie imprese evidenziavano che il rilascio dell’applicativo, inizialmente previsto entro il 15 aprile 2026 e successivamente differito al 15 maggio 2026 nell’ambito della conversione del decreto-legge n. 38/2026, inevitabilmente riduce il tempo a disposizione di imprese e intermediari fiscali per effettuare le elaborazioni necessarie alla corretta determinazione delle imposte.

Inoltre, si evidenzisvs la necessità di ulteriori aggiornamenti del software per recepire le recenti modifiche normative approvate in Commissione Finanze e Tesoro del Senato, relative all’introduzione di specifiche soglie di incremento per i contribuenti con punteggio ISA inferiore a 8.

In vista della scadenza del 30 giugno prossimo, si chiedeva il differimento dei versamenti:

- al 20 luglio 2026 senza maggiorazioni;

- al 19 agosto 2026 con applicazione della maggiorazione dello 0,4%.

Medesime e dettagliate richieste arrivavano dall'ANC che si aggiunge alle legittime considerazioni che dovrebbero condure allo slittamento dei pagamenti.

Per rispondere a tutte le suddette richieste, il Governo con il DL d'urgenza approvato il 22 maggio e in vigore dal 23 prevede che:

- ai soggetti che applicano gli indici sintetici di affidabilità fiscale (ISA) e ai contribuenti in regime forfetario e di vantaggio

- è riconosciuta la possibilità di effettuare i versamenti fiscali in scadenza al 30 giugno 2026 entro il 20 luglio 2026 senza maggiorazioni;

- il versamento potrà essere effettuato anche entro i trenta giorni successivi (19 agosto) con una maggiorazione dello 0,80 per cento a titolo di interesse corrispettivo.