-

Ravvedimento speciale e imposta intrattenimenti: chiarimenti delle Entrate

Con Risoluzione n 28 del 19 giugno le Entrate forniscono chiarimenti sull'applicabilità del c.d. ''ravvedimento speciale'' in ipotesi particolari quali le violazioni in tema di imposta sugli intrattenimenti – Articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Sinteticamente la risoluzione esclude l'istituto del ravvedimento speciale al caso di specie di una società che esercita attività di gestione di piste per minimoto, pitbike. kart e altri, in quanto esso è applicabile solo a quei tributi per i quali è prevista la presentazione di una dichiarazione, restandone esclusi quelli come l’Isi o l’imposta di Registro, non soggetti all’adempimento dichiarativo, per i quali è comunque possibile avvalersi del ravvedimento operoso ordinario (articolo 13 del Dlgs n. 472/1997).

Vediamo i dettagli.

Nel marzo 2020 l'istante è stata sottoposta a controllo documentale parziale in materia di I.S.I. imposta sugli intrattenimenti, per anni dal 2015 al 2019.

Tale controllo si è concluso con l'emissione di un processo verbale in cui si rileva:

- il mancato versamento della I.S.I. sui corrispettivi per il noleggio

- nonché l'erronea applicazione dell'IVA ad aliquota 10% anziché ad aliquota 22%, sui corrispettivi incassati per l'attività di noleggio.

L'istante chiede se sia possibile accedere all'istituto del c.d. ravvedimento speciale di cui all'articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Le Entrate riassumono che in merito al ravvedimento speciale:

- sono escluse dall'istituto le violazioni definibili con la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni (articolo 1, commi da 153 a 159, della legge n. 197 del 2022) e con la regolarizzazione delle irregolarità formali (commi da 166 a 173 del medesimo articolo);

- sono definibili con il ravvedimento speciale tutte le sanzioni regolarizzabili ai sensi dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riguardanti le violazioni commesse nel periodo d'imposta in corso al 31 dicembre 2021 e nei periodi d'imposta precedenti;

- restano esclusi dalla sanatoria i tributi per i quali manca una dichiarazione validamente presentata, perché omessa o non prevista dalle norme di riferimento.

Restano quindi esclusi tributi/imposte, quali quella di registro o sugli intrattenimenti (''ISI''), privi di una simile dichiarazione, rispetto ai quali resta, comunque, la possibilità di avvalersi del ravvedimento ordinario in base all'articolo 13 del d.lgs. n. 472 del 1997.

Allegati: -

Dichiarazione imposta di soggiorno 2022: presentazione entro il 30 giugno

Entro il 30 giugno va inviata la dichiarazione per l'imposta di soggiorno 2022.

Ricordiamo che con avviso del 2 maggio il MEF informava del fatto che, il servizio è attivo dal giorno 8 maggio, ed è possibile procedere, attraverso l’apposito servizio presente nell’area riservata del sito web dell’Agenzia delle entrate alla:

- predisposizione,

- e all’invio telematico,

della dichiarazione relativa all’anno di imposta 2022.

Il comunicato MEF specifica che, l’utente dopo aver effettuato l'accesso:

- trova il servizio all’interno della scheda “Servizi”,

- nella categoria “dichiarazioni” (in alternativa può ricercarlo con parole chiavi, per esempio “imposta di soggiorno” nella casella di ricerca).

Inoltre, resta valida la possibilità di procedere alla trasmissione delle dichiarazioni attraverso i canali telematici (entratel/fisconline) che l’Agenzia delle entrate ha reso disponibili su richiesta del Dipartimento.

Il relativo modulo di controllo (versione 1.1.0), da integrare nel Desktop Telematico, è disponibile per il download.

Si precisa che il modello dichiarativo e le istruzioni di compilazione, pubblicate nella sezione “Fiscalità regionale e locale – Dichiarazione telematica imposta di soggiorno”, sono rimaste invariate rispetto allo scorso anno.

Dichiarazione imposta di soggiorno 2022: il modello da inviare

In data 12 maggio 2022 è stato pubblicato in GU n 110 il Decreto MEF del 29 aprile 2022 relativo alla approvazione del nuovo modello e istruzioni di dichiarazione dell'imposta di soggiorno da presentare entro il 30 giugno dell'anno successivo a quello in cui si verifica il presupposto impositivo: CLICCA QUI PER MODELLO E ISTRUZIONI

La dichiarazione relativa all'imposta di soggiorno deve essere presentata:

- dal soggetto gestore della struttura ricettiva,

- o, per conto di questo, da dichiarante diverso dal gestore,

secondo le istruzioni e le specifiche tecniche allegate al decreto.

Diversamente, per quanto attiene alle cd. locazioni brevi, vale a dire le locazioni di immobili ad uso abitativo di durata non superiore a 30 giorni condotte al di fuori dell’attività di impresa, la dichiarazione dell’imposta di soggiorno, secondo quanto previsto all’art 4, co. 5-ter, del Dl 50/2017, deve essere presentata:

- dal soggetto che incassa il canone o il corrispettivo,

- ovvero che interviene nel pagamento dei predetti canoni o corrispettivi.

Dichiarazione imposta di soggiorno: le FAQ del Ministero

Il MEF ha pubblicato una serie di FAQ in risposta ai dubbi dei contribuenti e tra i principali chiarimenti viene specificato che:

- è necessario presentare una dichiarazione per ciascuna annualità, in quanto la presentazione “cumulativa” non riguarda annualità diverse, bensì i dati che devono essere dichiarati nel singolo anno di riferimento,

- la dichiarazione “multipla” riguarda ipotesi nelle quali il dichiarante presenta la dichiarazione allo stesso Comune e nel caso in cui “non sia possibile rappresentare integralmente la propria posizione su un unico modello”,

l’obbligo di presentazione della dichiarazione spetta all’intermediario per i pernottamenti da lui gestiti, - nelle locazioni brevi gestite da un intermediario che incassi il contributo di soggiorno, l’obbligo di presentazione della dichiarazione spetta all’intermediario anche nel caso in cui il gestore riscuota solo in parte personalmente il tributo, in quanto “il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, è responsabile della presentazione della dichiarazione”.

- gli intermediari quali ad esempio le agenzie immobiliari, che hanno in gestione più immobili eventualmente ubicati in comuni diversi, dovranno presentare una dichiarazione in ciascun comune di riferimento.

Dichiarazione imposta di soggiorno: le sanzioni in caso di omissione

L'omessa o infedele presentazione della dichiarazione da parte del responsabile comporta l’applicazione della sanzione amministrativa pecuniaria del pagamento di una somma dal 100 al 200 per cento dell'importo dovuto.

Le dichiarazioni e i dati in essa contenuti, una volta acquisiti e trattati dal Ministero dell’Economia e delle Finanze saranno messi a disposizione dei Comuni che hanno istituito l’imposta di soggiorno e contributo di soggiorno per Roma Capitale per le proprie finalità istituzionali e di controllo.

Ricordiamo infine che, con una Nota del 28 novembre 2022 l'IFEL Fondazione Anci aveva fornito un chiarimento in merito alla dichiarazione dell'imposta di soggiorno.

In particolare, veniva specificato che, la previsione del nuovo obbligo dichiarativo non assorbe la potestà, che rimane in capo ai Comuni (ai sensi dall’art. 52 del Dlgs 446/1997):

- di disciplinare le modalità di riversamento dell’imposta (e le comunicazioni trimestrali collegate),

- così come, non sostituisce gli ulteriori adempimenti collegati alla responsabilità contabile dei gestori, che si sostanzia nell’obbligo di rendere il conto di gestione entro il 30 gennaio dell’anno successivo a quello di riferimento.

Leggi anche:

con gli ultimi chiarimenti del MEF.

Allegati: -

Professione Revisione legale: regole in vigore dal 01.07 per l’esame di abilitazione

Con Decreto n 71/2023 pubblicato in GU n 139 del 16 giugno viene pubblicato il regolamento che modifica il precedente n 63/2016 con la disciplina in materia dell'esame di idoneità professionale per l'abilitazione all'esercizio della revisione legale.

Il decreto in vigore dal 1 luglio, con il primo articolo reca modifiche alla composizione della commissione esaminatrice e in particolare la commissione esaminatrice è nominata con decreto del direttore generale della Direzione generale degli affari interni del Dipartimento per gli affari di giustizia del Ministero della giustizia, sentito il Ministero dell'economia e delle finanze, ed è composta da:

- a) un magistrato con qualifica non inferiore a quella di magistrato di III valutazione di professionalità che la presiede;

- b) due professori universitari ordinari o associati nelle materie indicate nell'articolo 1;

- c) un revisore legale iscritto nel registro da almeno cinque anni;

- d) un dirigente del Ministero dell'economia e delle finanze – Dipartimento della ragioneria generale dello Stato.

Con l'art' 2 sono fornite indicazioni dettagliate sullo svolgimento delle prove scritte, e nello specifico relativamente a:

- tempistiche;

- modalità di sorteggio delle materie d’esame;

- durata per lo svolgimento di ciascuna delle prove;

- testi legislativi ammessi alle prove;

- adempimenti al cui rispetto sono tenuti i candidati durante le prove;

- modalità di correzione e di valutazione degli elaborati.

In merito alla prova orale si prevede che:

«3. Le prove orali si svolgono in un'aula aperta al pubblico, ovvero in videoconferenza attraverso l'utilizzo di strumenti informatici e digitali, garantendo comunque l'adozione di soluzioni tecniche che assicurino la pubblicità della stessa, l'identificazione dei partecipanti e la sicurezza delle comunicazioni e la loro tracciabilità e ferma restando la presenza, presso la sede della prova di esame, del segretario della commissione e del candidato da esaminare. La prova orale completa non puo' avere durata superiore a sessanta minuti.».

Nel terzo e ultimo articolo viene previsto che

"Sono infine esonerati dal controllo delle conoscenze teoriche per le materie di cui all'articolo 1, comma 1, che hanno già formato oggetto di esame universitario, secondo le modalità contenute nella convenzione quadro di cui all'articolo 3, comma 1-bis, del decreto legislativo 27 gennaio 2010, n. 39, i soggetti che hanno conseguito il titolo di studio indicato nella convenzione medesima."

Allegati: -

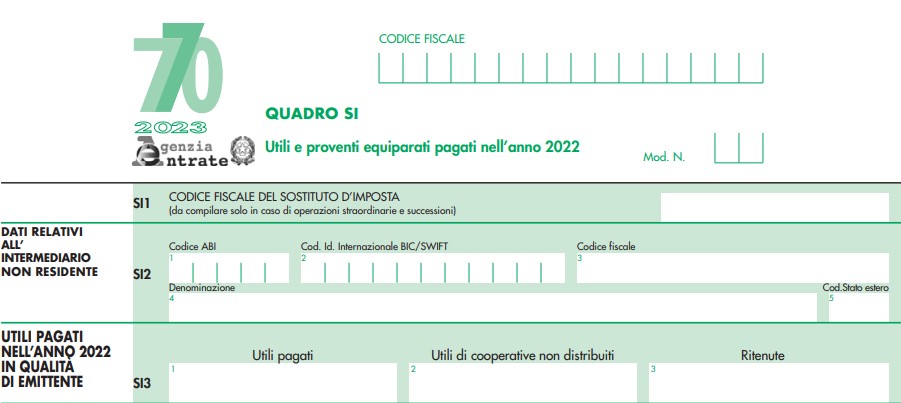

770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: il Quadro SI

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

Collirio erboristico pluridose: chiarimenti sull’aliquota IVA

Con Risposta a interpello n 345 del 13 giugno le Entrate chiariscono l'aliquota IVA da applicare ad alcuni dispositivi medici.

In particolare viene specificato quando ad un collirio pluridose sia applicabile l'aliquota agevolata IVA.

L'istante dichiara di svolgere l'attività di produzione e confezionamento di piante officinali, prodotti erboristici, integratori alimentari, dispositivi medici e prodotti fitocosmetici.

Tra gli altri, commercializza, applicando l'aliquota IVA del 22 per cento, il ''prodotto oftalmico in formato pluridose'' confezionato in un flaconcino da 15 ml, che è una soluzione contenente acque distillate e acqua per preparazioni iniettabili.

L'Istante ha chiesto all'Agenzia delle Dogane e dei Monopoli il preliminare parere di accertamento tecnico. ADM ha classificato il citato prodotto nella sottovoce NC 3307 90.

La Società, non condividendo tale parere tecnico ha richiesto un parere ad un professionista specializzato nel settore, che ha redatto una relazione tecnica, dalla quale risulta che detto prodotto svolge ''un'azione terapeutica di tipo meccanico'', rendendo possibile la classificazione dello stesso come dispositivo medico.

Tutto ciò premesso, l'Istante chiede quale aliquota IVA applicare alle cessioni del prodotto.

Le Entrate replicano che la circolare 14 giugno 2010, n. 32/E, al paragrafo 9, chiarisce che il trattamento fiscale dei suddetti beni, agli effetti della corretta applicazione della aliquota IVA, richiede di procedere preliminarmente a un esatto accertamento tecnico del prodotto, teso ad acclarare la complessiva ed effettiva composizione e qualificazione merceologica ai fini doganali.

Tale accertamento tecnico esula dalle sue competenze rientrando piuttosto tra quelle di ADM, tant'è che le istanze aventi per oggetto l'individuazione dell'aliquota IVA sulla cessione dei menzionati prodotti, prive del citato parere, sono da ritenersi inammissibili e agli stessi non potrà essere fornita alcuna risposta nel merito, nemmeno a titolo di consulenza giuridica.

Non rientra nelle prerogative di questa Agenzia disattendere il parere tecnico rilasciato dalla competente ADM, né è possibile sostituire lo stesso con relazioni tecniche di parte.

Peraltro, come già chiarito nella precedente risposta all'interpello presentato dall'Istante in merito al prodotto ''monodose'' che, a differenza di quello oggetto del presente interpello, è stato classificato da ADM nell'ambito della voce 3004 della Nomenclatura combinata, la norma di interpretazione autentica di cui all'articolo 1, comma 3, della Legge di Bilancio 2019 fa rientrare «i dispositivi medici a base di sostanze, normalmente utilizzate per cure mediche, per la prevenzione delle malattie e per trattamenti medici e veterinari, classificabili nella voce 3004 della nomenclatura combinata (…)» tra i beni le cui cessioni sono soggette all'aliquota IVA del 10 per cento, prevista dal numero 114) della Tabella A, parte III, allegata Decreto IVA.

Tale norma, tuttavia, non riguarda tutti i dispositivi medici, bensì solo quelli classificabili nella voce 3004 della Nomenclatura combinata (tra le molte risposte a interpelli pubblicate, cfr. n. 32 del 7 febbraio 2020, n. 220 del 21 luglio 2020, n. 607 del 18 dicembre 2020, n. 646 del 1° ottobre 2021, n. 51 del 25 gennaio 2022, n. 483 del 3 ottobre 2022).

Di conseguenza ai dispositivi medici che non possono essere classificati in tale voce non può ritenersi applicabile l'aliquota IVA ridotta a norma del citato n. 114) della Tabella A, parte III, allegata al Decreto IVA.

Allegati: -

Abilitazione scorta gara ciclistica: esenti da bollo le istanze delle ETS

Con risposta a interpello n 346 del 14 giugno le Entrate chiariscono il perimetro di esenzione dal bollo per le istanza di abilitazione al servizio di scorta nelle gare ciclistiche presentate alle autorità dagli ETS.

L'istante chiede chiarimenti in ordine all'applicazione dell'imposta di bollo «sulla richiesta di rilascio o rinnovo degli attestati di abilitazione ai servizi di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche su strada», nonché sugli attestati

In particolare chiede se alle istanze cumulative presentate direttamente dalle:

- società, associazioni sportive o enti di cui fa parte o collabora la persona per cui si chiede il rilascio o rinnovo

- possano trovare applicazione le previsioni di esenzione dall'imposta di bollo di cui all'articolo 27 bis della Tabella allegata al d.P.R. 26 ottobre 1972, n. 642 e all'articolo 82, comma 5, del Codice del Terzo Settore.

le Entrate ricordano che l'articolo 27bis della Tabella, prevede l'esenzione per gli «Atti, documenti, istanze, contratti, nonché copie anche se dichiarate conformi, estratti, certificazioni dichiarazioni e attestazioni poste in essere o richiesti da organizzazioni non lucrative di utilità sociale (onlus) nonché dalle Federazioni sportive, dagli enti di promozione sportiva e dalle associazioni e società sportive dilettantistiche senza fine di lucro riconosciuti dal CONI».

Con riferimento al riconoscimento da parte del CONI, si fa presente che in base all'articolo 10 del d.lgs. 28 febbraio 2021, n. 36:

- «Le associazioni e le società sportive dilettantistiche sono riconosciute, ai fini sportivi, dalle Federazioni Sportive Nazionali, dalle Discipline Sportive Associate, dagli Enti di Promozione Sportiva» (cfr. comma 1);

- «La certificazione della effettiva natura dilettantistica dell'attività svolta da società e associazioni sportive, ai fini delle norme che l'ordinamento ricollega a tale qualifica, avviene mediante l'iscrizione del Registro nazionale delle attività sportive dilettantistiche, tenuto dal Dipartimento per lo sport» (cfr. comma 2).

Ai fini della risposta al quesito prospettato dall'Istante, si richiamano, inoltre, per quanto di interesse, le disposizioni del Codice del Terzo settore.

In particolare, l'articolo 4 del CTS, rubricato ''Enti del Terzo Settore'', dispone al comma 1 che sono enti del Terzo settore: «le organizzazioni di volontariato, le associazioni di promozione sociale, gli enti filantropici, le imprese sociali, le reti associative, le società di mutuo soccorso, le associazioni, riconosciute o non riconosciute, le fondazioni e gli altri enti di carattere privato diversi dalle società costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni e servizi, ed iscritti nel registro unico nazionale del Terzo settore».

Il comma 5 dell'articolo 82 del predetto Codice dispone l'esenzione dall'imposta di bollo per «Gli atti, i documenti, le istanze, i contratti, nonché le copie anche se dichiarate conformi, gli estratti, le certificazioni, le dichiarazioni, le attestazioni e ogni altro documento cartaceo o informatico in qualunque modo denominato posti in essere o richiesti dagli enti di cui al comma 1»,

ovvero gli «enti del Terzo settore comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società», iscritti nel Runts, gestito dal Ministero del Lavoro e delle Politiche Sociali

Pertanto, per gli enti individuati dall'articolo 27 bis della Tabella allegata al d.P.R. n. 642 del 1972 e per quelli di cui al comma 1 dell'articolo 82 del CTS, le istanze presentate e le attestazioni richieste sono esenti dall'imposta di bollo.

Con riferimento al caso rappresentato, si osserva che il decreto legislativo 30 aprile 1992, n. 285 (recante «Nuovo codice della Strada») all'articolo 9, comma 1, prevede il divieto di effettuare sulle strade ed aree pubbliche «competizioni sportive con veicoli o animali e quelle atletiche», salvo autorizzazione rilasciata dall'ente territoriale competente.

Il comma 6bis del medesimo articolo 9 stabilisce che «Quando la sicurezza della circolazione lo renda necessario, nel provvedimento di autorizzazione di competizioni ciclistiche su strada, può essere imposta la scorta da parte di uno degli organi di cui all'articolo 12, comma 1, ovvero, in loro vece o in loro ausilio, di una scorta tecnica effettuata da persone munite di apposita abilitazione. Qualora sia prescritta la scorta di polizia, l'organo adito può autorizzare gli organizzatori ad avvalersi, in sua vece o in suo ausilio, della scorta tecnica effettuata a cura di personale abilitato, fissandone le modalità ed imponendo le relative prescrizioni».

ll successivo comma 6ter prevede che «Con disciplinare tecnico, approvato con provvedimento dirigenziale del Ministero delle infrastrutture e dei trasporti, di concerto con il Ministero dell'interno, sono stabiliti i requisiti e le modalità di abilitazione delle persone autorizzate ad eseguire la scorta tecnica ai sensi del comma 6bis, […]. L'abilitazione è rilasciata dal Ministero dell'Interno».

Il decreto interdirigenziale 27 novembre 2002 emanato dal Ministero delle Infrastrutture e dei Trasporti stabilisce che «Possono svolgere servizi di scorta tecnica alle competizioni ciclistiche le persone abilitate […] che dipendono, sono soci ovvero hanno un rapporto non occasionale con le società o con le associazioni sportive affiliate alla Federazione Ciclistica Italiana o con gli enti di promozione sportiva riconosciuti e, che sono in possesso di un attestato di formazione, in corso di validità rilasciato dalla Federazione Ciclistica Italiana» (cfr. articolo 1).

Inoltre, con circolare del Ministero dell'Interno 15 febbraio 2023, n. 300 è stato stabilito, inoltre, che «accanto al personale che effettua attività di scorta tecnica alle gare ciclistiche che opera al seguito dei concorrenti con veicoli di scorta, è prevista la figura degli addetti ai servizi di segnalazione aggiuntiva».

Anche tali soggetti per svolgere le funzioni a loro attribuite, come chiarito nella sopra richiamata circolare «devono conseguire un attestato (…) rilasciato dal dirigente del compartimento».

L'istante ha fatto presente che ai fini dell'esercizio dell'attività di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche, gli interessati devono essere:

- «dipendenti, soci o devono avere un rapporto di collaborazione non occasionale con le Società o con le associazioni sportive affiliate alla Federazione Ciclistica Italiana o con gli Enti di promozione sportiva riconosciuti»;

- oppure «dipendenti, soci o avere un rapporto non occasionale di durata non inferiore a un anno con imprese o società commerciali autorizzate ad erogare attività di servizi di scorta a titolo oneroso».

Inoltre, ha precisato che gli attestati sono rilasciati a titolo personale, ma le istanze di rilascio o rinnovo possono essere presentate anche in modo cumulativo, direttamente dalle società, associazioni sportive, Enti o imprese di cui fa parte o collabora la persona per cui si chiede il rilascio o rinnovo.

Alla luce del delineato quadro normativo concernente l'imposta di bollo, si ritiene che le istanze cumulative «di rilascio o rinnovo degli attestati di abilitazione ai servizi di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche su strada» relativamente ad interessati che hanno le caratteristiche sopra descritte, possano godere dell'esenzione dal tributo se presentate da soggetti indicati nell'articolo 27bis della richiamata Tabella o da ETS di cui all'articolo 82, comma 1, del CTS

Negli altri casi, l'istanza di rilascio o rinnovo degli attestati di abilitazione sconta l'imposta di bollo ai sensi dell'articolo 3 della Tariffa, nella misura di 16 euro per ogni foglio, e, in caso di eventuali richieste cumulative (ad esempio, da parte di imprese o società commerciali autorizzate ad erogare attività di servizi di scorta a titolo oneroso), ai sensi dell'articolo 13 del d.P.R. n. 642 del 1972 andrà corrisposta per ogni soggetto richiedente la relativa imposta di bollo.

Allegati: -

Rimborso IVA: il caso del patrimonio netto negativo

Con Risposta a interpello n 347 del 14 giugno le Entrate chiariscono che, ai fini di ottenere il rimborso IVA per importi superiori a 30.000 se il patrimonio netto è negativo è necessaria la garanzia bancaria. Vediamo nel dettaglio le motivazioni dell'Agenzia.

La società istante con sede legale in Svizzera, assolve i propri obblighi fiscali in Italia tramite rappresentante fiscale nominato ai sensi dell'articolo 17, comma 3, del decreto IVA.

Cedendo i beni acquistati dai fornitori italiani prevalentemente a clienti stranieri, quindi, in regime di non imponibilità, si trova strutturalmente a credito IVA e può usufruire del «[…] rimborso del credito IVA stesso secondo quanto disposto dall'art.30, comma 2, lett. e) del DPR 633/72».

Dal periodo d'imposta 2023, tuttavia, «[…] ha iniziato ad avvalersi del meccanismo del plafond al fine di evitare la maturazione di un credito IVA».

Tanto premesso, l'istante riferisce che, tra il periodo d'imposta 2019 e quello relativo al 2022 ha maturato un credito IVA molto più elevato di euro 30.000,00 (ossia della soglia a concorrenza della quale non è richiesta alcuna garanzia bancaria per ottenere il rimborso dell'IVA).

Vorrebbe ora chiedere il rimborso del suddetto credito IVA avvalendosi della facoltà, prevista dall'Art. 38bis, comma 3, del DPR 633772, di ottenere il rilascio del visto di conformità da un professionista abilitato, in alternativa alla presentazione di una garanzia bancaria, come previsto dal comma 5 dello stesso articolo A tal fine dovrebbe, altresì, produrre la prescritta dichiarazione sostitutiva dell'atto di notorietà per attestare i requisiti patrimoniali e di regolarità contributiva richiesta dalla normativa.

Tuttavia, tenuto conto che il bilancio societario chiuso al 30 giugno 2022 mostra un patrimonio netto negativo l'istante chiede di chiarire se può ugualmente avvalersi della possibilità di ottenere il visto di conformità da un professionista abilitato.

Le entrate ricordano che l'articolo 38bis del decreto IVA, al comma 3, dispone che «Fatto salvo quanto previsto dal comma 4, i rimborsi di ammontare superiore a 30.000 euro sono eseguiti previa presentazione della relativa dichiarazione o istanza da cui emerge il credito richiesto a rimborso recante il visto di conformità o la sottoscrizione alternativa di cui all'articolo 10, comma 7, primo e secondo periodo, del decreto legge 1° luglio 2009, n. 78, convertito, con modificazioni, dalla legge 3 agosto 2009, n. 102. Alla dichiarazione o istanza è allegata una dichiarazione sostitutiva di atto di notorietà, a norma dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente:

a) il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento; la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento per cessioni non effettuate nella normale gestione dell'attività esercitata; l'attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

b) non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale;

c) sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi».

Ai sensi del successivo comma 4, invece,

«Sono eseguiti previa prestazione della garanzia di cui al comma 5 i rimborsi di ammontare superiore a 30.000 euro quando richiesti:

- a) da soggetti passivi che esercitano un'attività d'impresa da meno di due anni diversi dalle imprese startup innovative di cui all'articolo 25 del decreto legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

- b) da soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell'imposta dovuta o del credito dichiarato superiore:

- 1) al 10 per cento degli importi dichiarati se questi non superano 150.000 euro;

- 2) al 5 per cento degli importi dichiarati se questi superano 150.000 euro ma non superano 1.500.000 euro;

- 3) all'1 per cento degli importi dichiarati, o comunque a 150.000 euro, se gli importi dichiarati superano 1.500.000 euro;

- c) da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà;

- d) da soggetti passivi che richiedono il rimborso dell'eccedenza detraibile risultante all'atto della cessazione dell'attività».

L'attuale impianto normativo, dunque, esenta i contribuenti dall'obbligo di garantire i crediti IVA superiori a 30.000 euro chiesti a rimborso, solo in presenza dei presupposti previsti dal comma 3 dell'articolo 38bis, e a condizione che non si verifichino le cause di esclusione declinate dal successivo comma 4; diversamente, il rimborso è sempre subordinato al rilascio della garanzia.

Viene anche ricordato che con la circolare n. 32/E del 30 dicembre 2014, nell'illustrare il contenuto della dichiarazione sostitutiva è stato chiarito che:

«In sintesi, le condizioni da attestare nella dichiarazione sostitutiva riguardano la solidità patrimoniale, la continuità aziendale e la regolarità dei versamenti dei contributi previdenziali e assistenziali. Con riferimento alle caratteristiche soggettive di natura patrimoniale di cui alla lettera a), si precisa che le informazioni richieste sono rilevate dalle risultanze contabili dell'ultimo periodo d'imposta chiuso anteriormente alla presentazione della dichiarazione o istanza di rimborso. A differenza di quanto previsto nel previgente articolo 38bis, settimo comma, lettera c), n. 1), che ai fini dell'individuazione del ''contribuente virtuoso'' faceva riferimento all'ultimo bilancio approvato, il controllo sulla solidità patrimoniale è ora effettuato prendendo a riferimento i dati contabili dell'ultimo periodo di imposta, anche nei casi in cui il bilancio non sia stato ancora approvato.» (enfasi aggiunta). Il rimborso resta, dunque, subordinato alla presentazione della garanzia laddove manchino i requisiti di ''solidità'' e ''virtuosità'' necessari per tutelare le ragioni erariali al pari di quanto già previsto in passato dal previgente settimo comma del citato articolo 38bis, che esonerava dall'obbligo di prestare la garanzia le sole imprese «solvibili e virtuose».

L'agenzia spiega che il legislatore non ha rinunciato alla tutela dell'interesse erariale, ma ha ammesso che il credito rimborsato in via accelerata possa considerarsi garantito direttamente dal richiedente ''virtuoso'' con il proprio ''stabile'' patrimonio, ove lo stesso dichiari assumendo la responsabilità civile e penale di eventuali dichiarazioni mendaci di rispettare i requisiti di solidità e virtuosità elencati dalle lettere a), b) e c) del comma 3 del citato articolo 38bis, e ove, altresì, un professionista apponga il visto che attesta la corretta applicazione delle norme tributarie.

Ne deriva che, il requisito di cui alla lettera a) un patrimonio che, nel corso del periodo di osservazione, non si è ridotto oltre il limite ivi fissato non può essere valutato tenendo conto del suo ''valore assoluto'', ossia senza considerare il segno algebrico (nel caso di specie negativo) che lo precede, al fine di affermare, comunque, l'esistenza di un patrimonio ''stabile''.

Il requisito della ''solidità'' patrimoniale può dirsi, infatti, rispettato solo ove esista in concreto un patrimonio (e quindi un valore con il segno algebrico che lo precede positivo), e che lo stesso non sia diminuito rispetto al periodo d'imposta precedente di oltre il 40 per cento. Tale interpretazione è, peraltro, coerente con le ipotesi in cui è richiesta in ogni caso la garanzia (comma 4 dell'articolo 38bis del decreto IVA), anche laddove siano potenzialmente rispettati i requisiti di cui al citato comma 3, ritenuti, in tal caso, insufficienti a tutelare il credito rimborsato.

Trattasi di ipotesi contribuente in attività da poco tempo o cessato ove il patrimonio non può considerarsi ''stabile'', ovvero contribuente che ha ricevuto atti di accertamento in cui la virtuosità non può dirsi esistente.

In conclusione, spiega l'agenzia, così come il credito rimborsato non può considerarsi ''garantito'' da un patrimonio presuntivamente instabile o aggredibile (cfr comma 4), ugualmente lo stesso non può considerarsi ''garantito'' da un patrimonio ''negativo".

Allegati: -

Attività commerciali occasionali sui modelli 730 e Redditi PF

Se il trattamento fiscale dell’espletamento, dietro corrispettivo, una prestazione di lavoro autonomo in modo occasionale è questione ampiamente conosciuta anche dal grande pubblico, rappresenta invece una situazione reddituale un po’ più misteriosa l’effettuazione di un’attività commerciale in modo non abituale.

La ragione alla base di questa scarsa diffusione è una certa difficoltà d’inquadramento della fattispecie, che si trova a metà strada tra l’attività commerciale abituale e la cessione di un bene da parte di un privato, due situazioni che presentano un trattamento fiscale diametralmente opposto.

Semplificando per brevità che una persona fisica, se esercita abitualmente un’attività commerciale, sia consapevole di farlo, prendiamo il caso di un privato (non esercente attività d’impresa) che decide di cedere un bene di sua proprietà: a seconda della situazione, questi può effettuare una attività commerciale occasionale (soggetta a imposizione fiscale diretta), oppure una dismissione patrimoniale (non soggetta a imposta).

La recente ordinanza 6874/2023 (per un approfondimento si rimanda all’articolo Cessione di opere d’arte da parte di privati: il trattamento fiscale) della Corte di Cassazione è stata molto utile per comprendere la fondamentale differenza tra le due situazioni in modo chiaro e definitivo.

La successiva pronuncia 10117/2023, sempre della Corte di Cassazione, ha trattato il caso della cessione degli arredi della propria abitazione, da parte del privato, seguendo la linea già delineata dalla precedente decisione.

Il perno della differenziazione è l’eventuale intento speculativo che sta alla base della cessione:

- quando il privato acquista un bene per rivenderlo, effettuerà un’attività commerciale;

- quando il privato cede un bene di sua proprietà, precedentemente acquistato per altre finalità, non effettuerà un’attività commerciale.

Sintomatici dell’intento speculativo, o della sua mancanza, saranno una serie di situazioni che dovranno essere soppesate per inquadrare correttamente il caso specifico; come ad esempio:

- lo scopo dell’acquisto;

- la durata del possesso;

- le attività finalizzate a facilitare la vendita;

- l’esame delle ragioni che hanno portato all’alienazione.

Nel caso in cui la cessione del bene sottenderà un sottostante intento speculativo, si configurerà un’attività commerciale che sarà soggetta a Irpef e dovrà essere esposta nella dichiarazione annuale dei redditi.

L’attività commerciale occasionale, così come quella abituale (se in regime analitico), produce un reddito netto, nel senso che dal corrispettivo della cessione dovranno essere scorporati i costi direttamente sostenuti, o meglio “le spese inerenti la produzione dei redditi”, come da indicazioni dell’Agenzia delle Entrate sul modello 730 del 2023; più precisamente, sulla dichiarazione dei redditi dovranno essere esposti sia il corrispettivo che le spese: la mancata indicazione dei costi sostenuti comporterà che l’intero importo percepito dalla cessione sarà soggetto a imposta, non essendo previste deduzioni forfetarie.

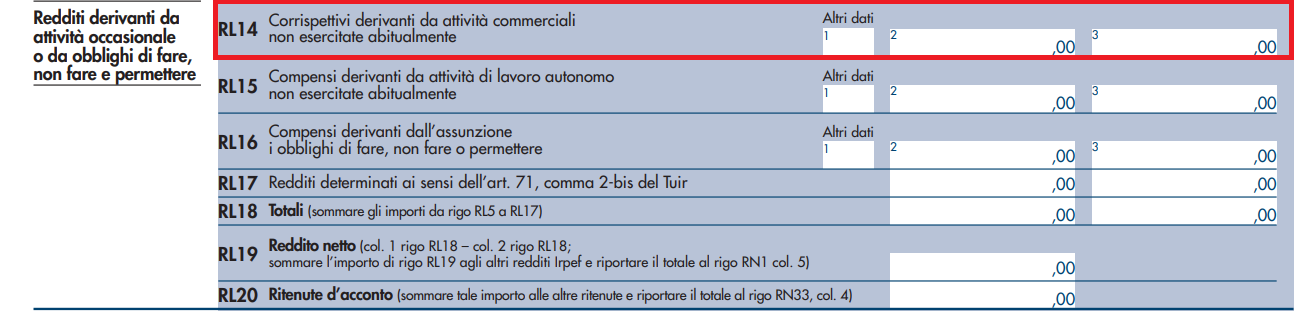

Sul modello 730 del 2023 la dichiarazione del reddito avverrà attraverso la compilazione del rigo D5 del quadro D, tra gli “Altri redditi”.

La compilazione non presenta particolari sensibilità, e si configura nell’indicazione in:

- colonna 1, denominata “Tipo di reddito”, del codice 1 che identifica l’attività commerciale occasionale;

- colonna 2, denominata “Redditi”, del “reddito lordo percepito nel 2022”;

- colonna 3, denominata “Spese”, delle “spese inerenti la produzione dei redditi”.

In relazione alle spese sostenute, sarà opportuno ricordare quanto precisato dall’Agenzia delle Entrate sul modello, e cioè che questi costi “non possono superare in ogni caso i relativi corrispettivi e, nell’ambito di ciascun corrispettivo, quelli sostenuti per ognuna delle operazioni eseguite. Il contribuente è tenuto a compilare e a conservare un apposito prospetto nel quale è indicato, per ciascuno dei redditi per ognuna delle operazioni eseguite, l’importo lordo dei corrispettivi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle Entrate competente”.

Analoga sarà la dichiarazione del reddito conseguito utilizzando il modello Redditi PF 2023, a cui è dedicato il rigo RL14, denominato “Corrispettivi derivanti da attività commerciali non esercitate abitualmente” del quadro RL, dedicato agli “Altri redditi”. La compilazione del rigo interesserà:

- la colonna 2, denominata “Redditi”, dove sarà indicato il corrispettivo percepito per l’attività commerciale occasionale;

- la colonna 3, “Spese”, dove saranno indicati i costi sostenuti di diretta imputazione.

Le istruzioni del modello Redditi PF 2023, a differenza di quelle del modello 730 del 2023, non presenta indicazioni sulla compilazione della colonna relativa alle “Spese”, ma è possibile presumere che valga quanto riportato dalle istruzioni del modello 730 per la medesima fattispecie reddituale.

-

Imbarcazioni per salvataggio in mare: non imponibilità IVA per le locazioni

Con il Principio di diritto n 9 del 13 giugno le entrate chiariscono che al contratto di noleggio di un'imbarcazione si applica la non imponibilità Iva se in esso è specificato che la nave è adibita ''a operazioni di salvataggio o di assistenza in mare''.

Per l'articolo 8 bis del decreto del 'Decreto IVA'' «Sono assimilate alle cessioni all'esportazione, se non comprese nell'articolo 8:

a) le cessioni di navi adibite alla navigazione in alto mare e destinate all'esercizio di attività commerciali o della pesca nonché le cessioni di navi adibite alla pesca costiera o ad operazioni di salvataggio o di assistenza in mare, ovvero alla demolizione, escluse le unità da diporto di cui alla legge 11 febbraio 1971, n. 50; (…);

e) le prestazioni di servizi, compreso l'uso di bacini di carenaggio, relativi alla costruzione, manutenzione, riparazione, modificazione, trasformazione, assiemaggio, allestimento, arredamento, locazione e noleggio delle navi e degli aeromobili di cui alle lettere a), abis), b) e c), degli apparati motori e loro componenti e ricambi e delle di 3 dotazioni di bordo, nonché le prestazioni di servizi relativi alla demolizione delle navi di cui alle lettere a), abis) e b)».

Secondo la vigente disciplina, dunque, sono non imponibili ai fini IVA, le cessioni di alcune navi, puntualmente individuate dalla legge in funzione dell'impiego del mezzo di trasporto e dell'utilizzo a cui lo stesso è destinato, nonché alcuni specifici servizi tra cui la locazione e il noleggio delle medesime navi e aeromobili.

Al riguardo, appare utile richiamare il principio interpretativo fornito con la circolare 29 settembre 2011, n. 43/E che, in linea con l'indirizzo espresso dalla Corte di Giustizia UE (v. sentenza 22 dicembre 2010, causa C116/10), precisa quanto segue:

''Il regime di non imponibilità ad Iva di cui all'art. 8bis, primo comma, del d.P.R. n. 633, relativamente alle prestazioni di locazione e noleggio delle unità da diporto trova applicazione non in termini oggettivi, ma in dipendenza di precisi requisiti soggettivi che devono connotare anche l'attività svolta dal soggetto che prende a noleggio e locazione l'unità da diporto''.

In sostanza, per l'applicazione del regime di non imponibilità previsto dall'articolo 8 bis, comma 1, lettere a) ed e), del Decreto IVA rileva anche l'utilizzo dell'imbarcazione effettuato dal noleggiatore o dal locatario.

Deve trattarsi, quindi, di imbarcazioni utilizzate da tali soggetti in una delle attività specificamente elencate nella citata lettera a) dell'anzidetta previsione.

Ciò premesso, al contratto di noleggio di un'imbarcazione è applicabile il regime di non imponibilità in commento quando in detto contratto è specificato che l'imbarcazione è adibita ''a operazioni di salvataggio o di assistenza in mare''.

Infatti: in base alla lettera a) del citato articolo 8 bis, le operazioni di salvataggio e assistenza devono essere effettuate ''in mare''; per quanto chiarito nella risoluzione n. 2/E del 12 gennaio 2017, la condizione secondo cui la nave deve essere ''adibita alla navigazione in alto mare'' deve sussistere per le imbarcazioni destinate al trasporto a pagamento di passeggeri o impiegate in attività commerciali, industriali e della pesca, ''ma non si riferisce alle navi impiegate in operazioni di salvataggio o di assistenza in mare e alle navi adibite alla pesca costiera'' (cfr. Risposta n. 183 del 2020). In tale circostanza, dunque, il regime di non imponibilità IVA è subordinato alla sussistenza della sola condizione che la nave sia adibita a ''operazioni di salvataggio o di assistenza in mare''.

Di conseguenza non occorre presentare la dichiarazione di cui al comma 3 dell'articolo 8bis del Decreto IVA, ai sensi del quale ''(…) I soggetti che intendono avvalersi della facoltà di effettuare acquisti o importazioni senza pagamento dell'imposta attestano la condizione della navigazione in alto mare mediante apposita dichiarazione (…)''.

Allegati: -

Operazioni tra stabili organizzazioni in Italia: la rilevanza IVA

Con Principio di diritto n 11 del 13 giugno le entrate chiariscono che le operazioni effettuate tra due stabili organizzazioni localizzate in Italia di due diverse società estere, comprese in un gruppo IVA estero, non possono essere considerate irrilevanti ai fini IVA, ove effettivamente imputabili a dette stabili organizzazioni.

A seguito della costituzione di un gruppo IVA, infatti, le società partecipanti perdono la propria soggettività passiva IVA a favore di quella del gruppo, unitariamente considerato.

Conseguentemente anche le rispettive case madri delle due branch ''italiane'', aderendo, nello Stato UE in cui sono stabilite, a un gruppo IVA ivi costituito, hanno perso la propria soggettività passiva IVA.

Le Entrate specificano che, l'irrilevanza IVA delle transazioni in oggetto non può essere invocata nemmeno qualora, per assurdo, si volesse considerare il gruppo IVA estero quale ''unica casa madre'' delle due stabili organizzazioni ''italiane''.

L'articolo 70 quinques, dal comma 4bis e seguenti, del Decreto IVA, disciplina infatti le operazioni che intercorrono tra una stabile organizzazione e la rispettiva casa madre facente parte di un gruppo IVA, stabilendo che «si considerano effettuate nei confronti del gruppo IVA da un soggetto che non ne fa parte».

Quanto a dire che la controparte della stabile organizzazione non è la sua casa madre, ma il gruppo IVA di cui quest'ultima fa parte, che diventa soggetto terzo rispetto a detta branch: pertanto le transazioni tra gruppo IVA e branch di società, comprese nel suo perimetro, non possono non assumere rilevanza ai fini IVA essendo effettuate tra soggetti ''terzi''.

In sostanza, spiegano le Entrate, al generale principio dell'irrilevanza IVA delle transazioni tra casa madre e stabile organizzazione c'è un'eccezione, riscontrabile quando la casa madre e/ o la sua stabile organizzazione sono comprese in un gruppo IVA situato in uno Stato membro diverso dell'Unione Europea.

In questo caso ''viene spezzato il rapporto di identità soggettiva intercorrente tra le due entità (branch e casa madre) appartenenti al medesimo soggetto giuridico (Cfr. sentenza Skandia relativa alla causa C7/13)'' (in senso conforme vedi la recente risposta n. 314 del 2023, in cui è commentata anche la sentenza FCE Bank più volte citata dalle Istanti). Va altresì considerato che per l'articolo 7, primo comma, lettera d) del Decreto IVA, una stabile organizzazione è un «soggetto passivo stabilito nel territorio dello Stato…, limitatamente alle operazioni da essa rese o ricevute.."

La circostanza quindi che due branch ''italiane'' effettuano tra loro delle operazioni permette di ravvisare un loro intervento diretto, come specificato nella risposta n. 57 del 2023.

Le Entrate concludono affermando che, se assumono rilevanza ai fini IVA le operazioni tra gruppo IVA e stabili organizzazioni di soggetti in esso compresi, sono a maggior ragione rilevanti ai fini della medesima imposta le transazioni effettuate tra dette stabili organizzazioni quando ''intervengono direttamente'' in quanto trattasi di distinti soggetti passivi IVA, nel caso in esame stabiliti in Italia.

Allegati: