-

Iperammortamento 2026: come funziona

La maxi deduzione del costo di acquisto di beni strumentali per le imprese, nota come iperammortamento è tornata con la recente Legge di Bilancio 2026.

Per la sua concreta attuazione è attesa la pubblicazione del testo definitivo del decreto attuativo MIMIT-MEF che si è potuto visionare solo in bozza.

Il MEF con il comunicato stampa del 12 marzo ha confermato che le disposizioni dedicate al nuovo “iper-ammortamento”, (articolo 1, commi da 427 a 436) che prevedono, in favore dei soggetti titolari di reddito d’impresa, la maggiorazione, ai fini dell’ammortamento, del costo di acquisizione degli investimenti in beni strumentali. In particolare, verrà disposta la soppressione della disposizione che limita il beneficio ai soli acquisti di beni prodotti in Europa o in Stati aderenti all'Accordo sullo Spazio economico europeo.

Leggi anche Iper ammortamento: MEF conferma la soppressione del made UE

Vediamo cosa prevede l'agevolazione iperammortamento 2026 e quali imprese riguarda.

Iper ammortamernto 2026: le novità

La Legge di bilancio 2026 in vigore dal 1° gennaio, ai commi 427-436 ripropone la maggiorazione del costo fiscalmente rilevante (ai fini IRES/IRPEF) per gli investimenti in beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il paradigma “4.0”, con un impianto rivisto rispetto alla bozza iniziale.

La maggiorazione opera solo ai fini della determinazione delle quote di ammortamento e dei canoni di leasing deducibili.

La misura si applica agli investimenti agevolabili effettuati dal 1° gennaio 2026 al 30 settembre 2028.

La maggiorazione del costo è riconosciuta, in relazione agli investimenti agevolabili, nelle seguenti misure:- +180% per investimenti fino a 2,5 milioni di euro;

- +100% per la quota oltre 2,5 milioni e fino a 10 milioni di euro;

- +50% per la quota oltre 10 milioni e fino a 20 milioni di euro.

La maggiorazione spetta per investimenti in:

- beni materiali e immateriali strumentali nuovi compresi negli elenchi degli Allegati IV e V alla legge di bilancio,

- interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Rispetto al passato, non si rinvia più agli Allegati A e B della legge 232/2016, perché gli elenchi sono ora riportati (e aggiornati) direttamente negli allegati della manovra.

Inoltre, rientrano anche i beni materiali nuovi strumentali all’esercizio d’impresa destinati all’autoproduzione di energia da fonti rinnovabili per autoconsumo (anche a distanza), inclusi gli impianti di stoccaggio; per il fotovoltaico sono agevolabili solo determinate tipologie di moduli individuate dalla norma.

Ulteriore condizione, i beni devono essere prodotti in UE o SEE e destinati a strutture produttive ubicate nel territorio dello Stato. Proprio su questo punto sono emerse delle criticità che il Governo sta risolvendo prima poi di procedere con la pubblicazione definitiva del decreto attuativo di cui sopra.

Per fruire dell’agevolazione l’impresa deve trasmettere telematicamente (tramite una piattaforma sviluppata dal GSE) apposite comunicazioni e certificazioni sugli investimenti agevolabili; le modalità attuative saranno definite da decreto MIMIT-MEF.

Se, durante il periodo di fruizione, il bene è ceduto a titolo oneroso o destinato a strutture produttive all’estero, la fruizione delle quote residue prosegue solo se nello stesso periodo d’imposta il bene è sostituito con un bene materiale nuovo con caratteristiche tecnologiche analoghe o superiori.

Ora si attende il nuovo testo del decreto MEF-MIMIT riformulato dopo la conferma del MEF di volere sopprimere la norma che ancorava l'agevolazione a prodotti UE.

-

ASD: via alle iscrizioni al 5×1000

L'agenzia delle Entrate con un comunicato del 10 marzo ha dato il via alle iscrizioni da parte delle associazioni sportive dilettantistiche al 5 per 1000 per l'anno in corso.

In particolare, fino al 10 aprile 2026, le Associazioni sportive dilettantistiche (Asd) possono presentare la domanda per accedere al 5 per mille 2026.

Nessun adempimento è invece richiesto alle Asd già inserite nell'elenco permanente pubblicato dal Comitato olimpico nazionale italiano (Coni).

ASD: iscrizioni 5×1000 al via dal 10 marzo

Il comunicato evidenzia che dal 10 marzo al 10 aprile, le ASD, non iscritte al relativo elenco permanente, sono tenute a presentare la domanda per accedere al contributo: si tratta, quindi, delle Asd di nuova costituzione o che lo scorso anno non si sono iscritte o non possedevano i requisiti.

Per le Associazioni sportive dilettantistiche, il software per l'iscrizione è disponibile sul sito del Coni, tramite collegamento con il sito dell'Agenzia delle Entrate (nonché sul sito della stessa Agenzia).

Le Asd potranno accreditarsi anche dopo la scadenza del 10 aprile 2026 – purché in possesso dei requisiti alla stessa data – inviando la domanda entro il 30 settembre 2026 e versando un importo pari a 250 euro, con F24 Elide (codice tributo 8115).

Entro il 10 maggio gli elenchi definitivi – Entro il 20 aprile 2026 il Coni pubblicherà gli elenchi provvisori delle Associazioni sportive dilettantistiche. Entro il successivo 30 aprile il legale rappresentante del soggetto (o un suo incaricato in possesso di delega) potrà chiedere all'Ufficio del Coni territorialmente competente la correzione di eventuali errori. Gli elenchi definitivi saranno infine pubblicati dal Coni entro il 10 maggio 2026.

Le regole per gli altri enti – Come previsto dal Dpcm 23 luglio 2020 gli enti del Terzo settore presentano la domanda al Ministero del Lavoro e delle Politiche Sociali, gli enti della Ricerca scientifica al Ministero dell'Università e della Ricerca e gli enti della Ricerca sanitaria al Ministero della Salute.

I rispettivi elenchi permanenti sono pubblicati sul sito di ciascuna amministrazione entro il 31 marzo.

L'Agenzia ricorda che, a partire dal 1° gennaio 2026, l'Anagrafe delle Onlus è stata soppressa e, dunque, per mantenere il diritto al contributo del 5 per mille è necessario che gli enti in questione, anche se inseriti nell'elenco permanente degli enti iscritti 2026 (Onlus accreditate al 31/12/2025) presentino, se non lo hanno già fatto, istanza di iscrizione al Registro Unico del Terzo Settore (Runts), entro il 31 marzo 2026, secondo le modalità definite dal Ministero del Lavoro e delle Politiche Sociali.

-

Titolarità effettiva: disciplina organica sull’accesso ai dati

Giunge già alle Commissioni competenti di Camera e Senato lo schema di Decreto Legislativo approvato dal Consiglio dei Ministri n 154 del 10 marzo e ora al vaglio dei pareri tecnici prima di passare alla approvazione definitiva.

Il DLgs. reca norme di recepimento degli articoli 11,12,13,15 della direttiva Ue 2024/1640, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

Tra le norme vi sono appunto quelle sull'accesso ai dati per la titolarità effettiva.

Informazioni titolarità effettiva: nuove regole in arrivo

Come specificato nel comunicato stampa del Cdm viene approvato in esame preliminare, un decreto legislativo per il recepimento degli articoli 11, 12, 13 e 15 della direttiva (UE) 2024/1640 del Parlamento europeo e del Consiglio, del 31 maggio 2024, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo, che modifica la direttiva (UE) 2019/1937, e modifica e abroga la direttiva (UE) 2015/849.

Il decreto interviene sulla disciplina dell’accesso alle informazioni sulla titolarità effettiva contenute nel Registro delle imprese, al fine di migliorare la trasparenza degli assetti proprietari e di controllo di società, enti giuridici e trust: i nuovi articoli da 21-bis a 21-septies disciplinano in modo sistematico le modalità di consultazione delle informazioni.

In particolare, l’accesso è garantito alle autorità competenti tramite sistemi telematici dedicati che consentono una consultazione immediata e diretta delle informazioni.

Il decreto disciplina, inoltre, l’accesso da parte dei soggetti obbligati ai fini antiriciclaggio, esclusivamente per lo svolgimento delle attività di adeguata verifica della clientela.

L’accesso avviene mediante accreditamento presso la Camera di commercio competente ed è soggetto al pagamento dei diritti di segreteria.

I soggetti obbligati possono designare delegati per la consultazione del registro e sono tenuti a segnalare eventuali incongruenze nei dati sulla titolarità effettiva.

È inoltre introdotta una nuova disciplina per l’accesso alle informazioni da parte di soggetti diversi dalle autorità e dai soggetti obbligati, sulla base del criterio del legittimo interesse.

Possono accedere ai dati, tra gli altri, giornalisti, enti del terzo settore, università e ricercatori, nonché soggetti che intendano instaurare rapporti economici o finanziari con un’impresa, qualora dimostrino un interesse connesso alla prevenzione del riciclaggio o del finanziamento del terrorismo.

La verifica del legittimo interesse è affidata alle Camere di commercio, che decidono entro termini definiti e rilasciano, in caso di esito positivo, un certificato di accesso valido per tre anni.

Il provvedimento prevede specifiche garanzie per la tutela dei titolari effettivi, consentendo di limitare o escludere l’accesso ai dati in presenza di circostanze eccezionali che possano esporre la persona a rischi gravi come frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione, nonché nei casi in cui il titolare effettivo sia minore d’età o persona incapace. Sono infine disciplinati i diritti di segreteria per la comunicazione e la consultazione delle informazioni sulla titolarità effettiva, al fine di coprire i costi di gestione del registro.

Il decreto modifica altresì il regolamento del Ministero dell’economia e delle finanze n. 55 del 2022, eliminando il riferimento all’accesso “del pubblico” e limitando la consultazione ai soggetti autorizzati o titolari di un legittimo interesse.

- Senza categoria

Voltura catastale web: tutte le novità 2026

Le volture telmatiche sono possibili dal 2026 attraverso un nuovo sistema online che ha sostituito il precedente voltura 2.0.

In particolare, in ottemperanza a quanto stabilito dal provvedimento del Direttore dell’Agenzia prot. 153452 del 27 marzo 2025, le domande di volture catastali, saranno compilate e presentate online attraverso il servizio “Voltura catastale web”, reso disponibile nell’area riservata sul sito internet dell’Agenzia delle entrate.

L’area riservata è accessibile previa autenticazione con le credenziali SPID, CIE, CNS o, nei casi previsti, con le credenziali rilasciate dall’Agenzia delle entrate.

Voltura catastale web: tutte le novità 2026

Con la domanda di voltura il contribuente comunica all’Agenzia che il titolare di un determinato diritto reale su un bene immobile non è più la stessa persona ma un’altra, per esempio dopo un passaggio di proprietà di una casa, il trasferimento di un usufrutto nei casi in cui non è prevista o non avviene la riunione automatica o una successione. Il modello, infatti, deve essere presentato per aggiornare le intestazioni catastali e consentire così all’Amministrazione finanziaria di adeguare le relative situazioni patrimoniali.

Chi presenta la voltura

Devono presentare la domanda di voltura coloro che sono tenuti a registrare gli atti con cui si trasferiscono diritti reali su beni immobili ovvero per causa di morte i soggetti che vantano diritti cui i diritti minori si ricongiungono, quindi:

- i privati, in caso di: successioni ereditarie, riunioni di usufrutto con diritto di accrescimento, casi di usufrutto successivo o riunioni di usufrutto a termine

- i notai, per gli atti da essi rogati, ricevuti o autenticati

- i cancellieri giudiziari per le sentenze da essi registrate

- i segretari o delegati di qualunque Amministrazione pubblica per gli atti stipulati nell’interesse dei rispettivi enti.

Se più persone sono obbligate alla presentazione, è sufficiente presentare una sola domanda di volture. Se chi è obbligato non richiede la voltura, possono provvedere direttamente gli interessati.

Dal 1° gennaio 2025 le riunioni di diritti minori (abitazione, uso, usufrutto) per causa di morte vengono effettuate senza oneri dall’Agenzia sulla base delle informazioni presenti nell’archivio dell’Anagrafe Tributaria; in tal caso il soggetto titolare dei diritti cui il diritto minore si riunisce non deve compiere alcun adempimento.

Nel caso, di usufrutto con diritto di accrescimento è necessaria la presentazione di una domanda di voltura, esente da tributi ed oneri.

Nel caso invece di usufrutto successivo e di usufrutto a termine resta l’obbligo di presentazione di una regolare domanda di volture e sono dovute le tasse per i servizi catastali e l’imposta di bollo.

Voltura catastale web: come funziona

Il nuovo servizio web estende la possibilità di presentare online il documento di voltura a chiunque sia in possesso delle credenziali di accesso al portale Entrate, riducendo quindi per tutti la necessità di recarsi presso gli Uffici Provinciali – Territorio.

Il servizio “Voltura catastale web” semplifica le operazioni di dichiarazione e di aggiornamento dei dati, utilizzando servizi interattivi che consentono l’interrogazione, in tempo reale, delle banche dati catastale e ipotecaria e dell’Anagrafe tributaria, garantendo un immediato supporto per la predisposizione del documento di aggiornamento e per il controllo dei dati.

Una volta eseguita l’autenticazione all’area riservata, nella sezione “Servizi”, sotto la voce “Fabbricati e Terreni”, è possibile selezionale il servizio “Voltura Catastale Web”.

Dalla pagina principale si può accedere alle quattro sotto-aree “Nuova voltura”, “Elenco volture”, “Ricevute” ed “Assistenza”.

Cliccando sul pulsante “Nuova voltura” si accede alla sotto-area di compilazione di una nuova voltura. Alla medesima area si accede anche cliccando sulla barra del menu “Nuova voltura”.

La procedura richiede innanzitutto di scegliere tra compilazione manuale della voltura e il caricamento di un file nel formato xml.Se si vuole compilare manualmente la voltura, si deve scegliere l’opzione “Compila la voltura”. Cliccando sul pulsante “Avanti” viene presentata la prima scheda della procedura guidata relativa alla compilazione di una nuova voltura, e nella parte superiore è visualizzato lo stato di avanzamento della compilazione.

Attenzione al fatto che nella prima scheda è necessario indicare per conto di chi si intende richiedere la voltura, selezionando le seguenti voci:

- Per me stesso

- Come Coniuge/parente o affine entro il 4° grado con il contribuente

- Come Erede

- Come Delegato dal contribuente

Il campo “Codice fiscale” risulta precompilato, corrispondendo a quello dell’utente che si è autenticato per l’accesso alla procedura web.

È obbligatorio indicare un indirizzo e-mail o PEC, un recapito telefonico e specificare la qualità del soggetto richiedente.

-

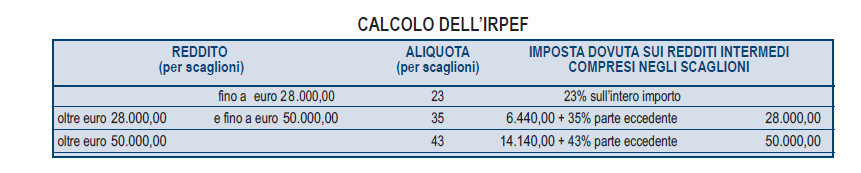

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo lenovità contenute nel Modello 730 e nel Redditi PF 2026 e quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.

-

730 precompilato 2026: a partire dal 30 aprile

Le Entrate hanno pubblicato tutte le regole per avvia la campagna dei dichiarativi 2026.

Tra gli altri è stato pubblicato il Modello 730/2026 e si attende l'avvio per il 730 precompilato 2026.

Dal 30 aprile prossimo sarà possibile accedere alla apposita sezione del proprio cassetto fiscale.

Vediamo come funziona il 730/2026 semplificato dei dipendenti e pensionati.

730 precompilato 2026: che cos’è

Il modello 730/2026 precompilato deve essere presentato entro il 30 settembre 2026:

- direttamente tramite i servizi telematici dell’Agenzia delle entrate

- oppure al proprio sostituto d’imposta (se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale), a un Caf o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, società tra professionisti).

Chi lo presenta direttamente all’Agenzia delle entrate deve:

- indicare i dati del sostituto d’imposta che effettuerà il conguaglio (è possibile comunque presentare il modello 730 precompilato senza indicazione del sostituto anche se, nel corso del 2026, si ha un sostituto d’imposta tenuto a effettuare il conguaglio);

- compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelt

- verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi.

Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche.

Se, invece, alcuni dati risultano non corretti o incompleti, occorre apportare le opportune modifiche e/o integrazioni, come l’esposizione di un reddito non riportato.

Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata.

In questi casi, vengono elaborati e messi a disposizione un nuovo 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata dopo le modifiche operate.

Una volta accettato o modificato, il 730 precompilato può essere presentato direttamente tramite l’applicazione web messa a disposizione dall’Agenzia delle entrate.

In alternativa, il 730 precompilato può essere presentato al proprio datore di lavoro o ente pensionistico, a un Caf-dipendenti o a un professionista abilitato. A tal fine, va conferita apposita delega per l’accesso alla dichiarazione.

Oltre alla delega, bisogna consegnare, in busta chiusa, il modello 730-1, contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef (la scheda deve essere consegnata anche se non si esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici); in caso di dichiarazione congiunta, le schede vanno inserite in due distinte buste, su ciascuna delle quali bisogna riportare i dati del coniuge che esprime la scelta.

Per accedere alla sezione preposta occorre cliccare qui, ma si attende il prossimo calendario che darà l'avvio alle dichiarazioni 2026 anno di imposta 2025.

730 precompilato 2026: cosa contiene

Per la predisposizione del modello 730 precompilato, l’Agenzia delle entrate utilizza le seguenti informazioni:

- i dati contenuti nella Certificazione Unica, che viene inviata all’Agenzia delle entrate dai sostituti d’imposta: ad esempio, i dati dei familiari a carico (anche se riportati nel prospetto dei percettori dell’Assegno unico), i redditi di lavoro dipendente o di pensione, le ritenute Irpef, le trattenute di addizionale regionale e comunale, il credito d’imposta APE, i compensi di lavoro autonomo occasionale, i dati delle locazioni brevi;

- gli oneri deducibili o detraibili ed i rimborsi, anche per i familiari a carico individuati in base ai dati a disposizione dell’Agenzia delle entrate: ad esempio, spese sanitarie e relativi rimborsi, interessi passivi sui mutui, premi assicurativi, contributi previdenziali, spese per il riscatto dei periodi non coperti da contribuzione (c.d. “pace contributiva”), contributi versati alle forme di previdenza complementare, contributi versati per i lavoratori domestici, anche tramite lo strumento del Libretto Famiglia, spese per la frequenza di asili nido e relativi rimborsi, spese per l’istruzione scolastica e relativi rimborsi, spese universitarie e relativi rimborsi, spese funebri, erogazioni liberali agli istituti scolastici, erogazioni liberali a favore di ONLUS, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute, spese per interventi di recupero del patrimonio edilizio e per misure antisismiche, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico (bonifici per interventi su singole unità abitative e spese per interventi su parti comuni condominiali), spese e relativi rimborsi per l’acquisto di abbonamenti ai servizi di trasporto pubblico;

- le somme riconosciute dal Gestore dei Servizi Energetici (GSE), derivanti dalla cessione dell’energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili;

- i dati relativi al contributo per l’acquisto di elettrodomestici ad elevata efficienza energetica riconosciuti dal Ministero delle Imprese e del made in Italy;

- alcune informazioni contenute nella dichiarazione dei redditi dell’anno precedente: ad esempio, i dati dei terreni e dei fabbricati, gli oneri che danno diritto a una detrazione da ripartire in più rate annuali (come le spese sostenute negli anni precedenti per interventi di recupero del patrimonio edilizio, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico e le spese per l’installazione infrastrutture di ricarica dei veicoli elettrici), i crediti d’imposta e le eccedenze riportabili;

- altri dati presenti nell’Anagrafe tributaria: ad esempio, le informazioni contenute nelle banche dati immobiliari (catasto e atti del registro), i pagamenti e le compensazioni effettuati con il modello F24

-

Spese servizi di telefonia: quando sono interamente deducibili

Con la Risposta n 71 del 9 marzo le Entrate chiariscono che, se la società è in grado di quantificare analiticamente i costi che vengono direttamente integrati nel pacchetto di servizi che essa offre ai propri clienti, e che quindi sono impiegati in via diretta per produrre ricavi, quella quota di costi può essere dedotta dal reddito al 100% e per essa non opera la presunzione di promiscuità dettata dall’articolo 102, comma 9 del Tuir.

Viene ricordato che la norma stabilisce che le quote di ammortamento, i canoni di locazione o noleggio e le spese di utilizzo e manutenzione delle apparecchiature di comunicazione elettronica sono deducibili solo parzialmente.

In base alla normativa vigente:

- le spese relative a servizi di telefonia fissa e mobile sono deducibili nella misura dell’80%;

- il limite riguarda sia i costi di utilizzo sia quelli relativi alle apparecchiature terminali;

- l’unica eccezione riguarda alcune ipotesi specifiche, come gli impianti di telefonia installati sui veicoli di imprese di autotrasporto merci.

Questo regime forfetario si basa sulla presunzione di utilizzo promiscuo, cioè sulla possibilità che tali strumenti siano utilizzati anche per esigenze personali, in ipotesi diversa, caso in cui la società quantifica analiticamente i costi essi vengono dedotti interamente se impiegati per produrre direttamente ricavi.

Quando le spese di telefonia sono deducibili al 100%

Una società italiana che fornisce servizi informatici e di procurement all’interno di un gruppo multinazionale, opera tramite:

- un head office in Italia;

- diverse stabili organizzazioni all’estero.

Tra i servizi offerti alle società del gruppo rientrano anche servizi di infrastruttura IT e sicurezza informatica, che comprendono:

- telefonia fissa,

- telefonia mobile,

- trasmissione dati.

Questi servizi vengono forniti ai clienti del gruppo sulla base di contratti pluriennali di tipo Master Service Agreement (MSA).

La società distingue due diverse categorie di spese di telefonia:

- Quota di autoconsumo:

- costi utilizzati internamente dall’azienda;

- contribuiscono solo indirettamente all’attività d’impresa.

- Quota con finalità imprenditoriale:

- costi sostenuti per servizi che vengono integrati nelle prestazioni fornite ai clienti;

- tali costi generano direttamente ricavi.

Grazie a un sistema interno di allocazione analitica dei costi (service pricing), l’impresa è in grado di attribuire con precisione i costi telefonici ai clienti che utilizzano i servizi.

Relativamente al quesito le entrate evidenziano che la limitazione dell’80% non si applica automaticamente a tutte le spese di telefonia.

Concludendo, quando i costi telefonici:

- sono direttamente collegati alla produzione di ricavi,

- rappresentano parte integrante del servizio venduto ai clienti,

- non possono essere utilizzati per scopi personali,

- la deducibilità segue le regole ordinarie del reddito d’impresa.

In questi casi, quindi, i costi sono deducibili integralmente.

Il presupposto fondamentale per la deduzione piena è che le apparecchiature o i servizi non siano suscettibili di uso promiscuo.

Se invece i servizi di telefonia possono essere utilizzati anche per esigenze personali dei dipendenti o dell’impresa, continua ad applicarsi la limitazione dell’80% prevista dal TUIR.

-

Redditi SP 2026: modello e istruzioni con le novità

Pubblicato il Provvedimento n 72272/2026 con le regole per la dichiarazione dei redditi delle società di persone per l'anno di imposta 2025, scarica il Modello Redditi SP 2026.

Sono obbligati alla presentazione del modello REDDITI SP – Società di persone ed equiparate – le società e le associazioni, residenti nel territorio dello Stato, di seguito elencate:

1) società semplici;

2) società in nome collettivo e in accomandita semplice;

3) società di armamento (equiparate alle società in nome collettivo o alle società in accomandita semplice, a seconda che siano state costituite all’unanimità o a maggioranza);

4) società di fatto o irregolari (equiparate alle società in nome collettivo o alle società semplici a seconda che esercitino o meno attività commerciale);

5) associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni;

6) aziende coniugali se l’attività è esercitata in società fra i coniugi (coniugi cointestatari della licenza ovvero coniugi entrambi imprenditori);

7) gruppi europei di interesse economico GEIE.Attenzione al fatto che, i soggetti all'imposta sul reddito delle società presentano la dichiarazione (modello REDDITI SC e REDDITI ENC) a partire dal 15 aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del decimo mese successivo a quello di chiusura del periodo d'imposta (art. 2, comma 2, d.P.R. 22 luglio 1998, n. 322).

La dichiarazione può essere trasmessa:

a) per via telematica, direttamente dal dichiarante;

b) per via telematica, tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

c) per via telematica, tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis, del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

d) consegnando una copia cartacea presso un qualsiasi ufficio postale nei casi previsti.Redditi SP 2026: da cosa è composto

Il modello “Redditi SP 2026” è composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali,

- i quadri RF, RG, RE, RA, RB, RH, RL, RD, RJ, RT, RM, RQ, RV, RP, RN, RO, RS, RW, AC, FC, TR, OP, DI, RU, CP e

RX; - i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indicatori sintetici di affidabilità fiscale, che sono approvati con apposito provvedimento.

Redditi SP 2026: le novità di quest’anno

Le principali novità contenute nel modello SP/2026 sono le seguenti:

- Concordato preventivo biennale. Nella sezione I del quadro CP, nei righi CP1 e CP2, dedicati, rispettivamente, al reddito d’impresa e al reddito di lavoro autonomo, sono state inserite le nuove caselle “Comma 1-bis” per gestire le novità previste dall’art. 20-bis, comma 1-bis del decreto legislativo 12 febbraio 2024, n. 13, riguardanti il regime d’imposta sostitutiva per i soggetti che hanno aderito al concordato preventivo biennale per il biennio 2025-2026 (art. 8 del decreto legislativo 12 giugno 2025, n. 81); nei righi CP3, CP4 e CP5, è stato previsto un campo ove il socio dichiarante espone l’eventuale quota di imponibile concordato, ricevuta per trasparenza, da assoggettare all’aliquota d’imposta sostitutiva prevista dal citato comma 1-bis; nei righi CP6 e CP8, i soggetti che aderiscono al concordato preventivo biennale a partire dal biennio 2025-2026 includono, tra i componenti che non concorrono alla formazione del reddito di impresa e di lavoro autonomo oggetto di concordato, anche la maggiorazione del costo del lavoro per le nuove assunzioni (art. 13, comma 1, lett. a) e b) del decreto legislativo 12 giugno 2025, n. 81); nei righi CP11 e CP12, sono state previste nuove cause di esclusione e di cessazione dal concordato preventivo biennale (art. 9 del decreto legislativo 12 giugno 2025, n. 81).

- Modifiche alla disciplina della liquidazione ordinaria. Nel frontespizio e nei quadri RF, RG, RD e RS è stata gestita la nuova disciplina della liquidazione ordinaria prevista dall’art. 182 del TUIR che, a determinate condizioni, prevede la possibilità di utilizzare le perdite d’impresa che residuano alla data di chiusura della liquidazione a riduzione del reddito dell’ultimo degli esercizi compresi nella liquidazione e, progressivamente, di quello degli esercizi precedenti (art.18, comma 1, del decreto legislativo 13 dicembre 2024, n. 192).

- Spese per prestazione alberghiere e somministrazione di alimenti e bevande. Nel quadro RE, nel rigo RE15, tra le spese deducibili relative alle prestazioni alberghiere e alla somministrazione di alimenti e be- vande sostenute dall’esercente arte o professione, è stato eliminato il riferimento alle spese addebitate analiticamente in capo al committente, di cui all’art. 54, comma 2, lett. b) del TUIR (art. 6, comma 2, del decreto legislativo 13 dicembre 2024, n. 192).

- Spese di vitto, alloggio, viaggio e trasporto. Nel quadro RE sono state gestite le novità riguardanti le disposizioni di cui all’art. 54, comma 2-bis del TUIR, le quali prevedono che le somme percepite a titolo di rimborso delle spese relative a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea, concorrono alla formazione del reddito di lavoro autonomo se i pagamenti non sono eseguiti con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili (art. 1, comma 1, del decreto-legge 17 giugno 2025, n. 84).

- Iper-ammortamento. Nei quadri RF e RG, tra le variazioni in diminuzione, sono stati previsti nuovi codici per tenere conto del maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato funzionali alla trasformazione tecnologica e digitale delle imprese di cui agli allegati IV e V alla legge n. 199 del 2025 e all’autoproduzione e autoconsumo da fonti di energia rinnovabile, effettuati dal 1° gennaio 2026 al 30 settembre 2028 (art. 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199).

- Rateizzazione delle plusvalenze. Nei quadri RF e RG è stato previsto il nuovo regime di rateizzazione della tassazione delle plusvalenze realizzate su beni strumentali, di cui all’art. 86, comma 4, del TUIR, che decorre dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 (art. 1, commi 42 e 43, della legge 30 dicembre 2025, n. 199).

- Plusvalenze derivanti dalla cessione di cripto-attività. Nel quadro RT sono state previste le nuove sezione V-A1 e V-B1 per gestire la nuova imposta sostitutiva nella misura del 33 per cento che si applica sulle plusvalenze e sugli altri proventi derivanti da cessioni di cripto-attività di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzati a decorrere dal 1° gennaio 2026 (art. 1, comma 24, della legge 30 dicembre 2024, n. 207); nella sezione V-A2 sono state gestite le plusvalenze e gli altri proventi derivanti da opera-

zioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro, realizzati a decorrere dal 1° gennaio 2026, per i quali l’aliquota dell’imposta è pari al 26 per cento (art. 1, comma 28, della legge 30 dicembre 2025, n. 199). - Rivalutazione delle partecipazioni. Nella sezione X del quadro RT è stata gestita la modifica all’art. 5, comma 2, della legge n. 448 del 2001, che prevede l’aumento dell’aliquota dell’imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni, dal 18 al 21 per cento, a decorrere dal 1° gennaio 2026 (art. 1, comma 144, della legge 30 dicembre 2025, n. 199).

- Sismabonus ed Ecobonus. Nei quadri RP e RN è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi “Sismabonus” ed “Ecobonus”, effettuati nel 2025 e nel 2026 (art. 1, comma 22, della legge 30 dicembre 2025, n. 199).

- Assegnazione agevolata di beni. Nel quadro RQ è stata prevista la gestione dell’imposta sostitutiva pari all’8 per cento (ovvero pari al 10,5 per cento se la società non è operativa) sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni immobili o mobili registrati non strumentali assegnati o ceduti ai soci entro il 30 settembre 2026 nonché, per le società che hanno per oggetto esclusivo o principale la gestione dei medesimi beni, che si trasformano in società semplici entro lo stesso termine del 30 settembre

2026 . - Disallineamenti da ibridi. In un apposito prospetto del quadro RS, le imprese che hanno predisposto la documentazione dei disallineamenti da ibridi, prevista dall’art. 4 del decreto del Ministro dell’economia e delle finanze del 6 dicembre 2024, ne danno comunicazione all’Agenzia delle entrate (art. 61 del decreto legislativo 27 dicembre 2023, n. 209).

- Affrancamento straordinario delle riserve. È stata aggiornata la sezione VII del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024, che residuano al termine dell’esercizio in corso al 31 dicembre 2025 (art.1, commi 44 e 45, della legge 30 dicembre 2025, n. 199).

Attenzione al fatto che le tabelle contenute nelle istruzioni dei singoli modelli REDDITI SP, SC ed ENC, sono state spostate nelle “Istruzioni generali dei modelli REDDITI”, ai fini di una più agevole consultazione

Allegati: -

Forfettari: l’errore altrui causa l’uscita dal regime, errata corrige

Con la Risposta a interpello n 26/2026 l'Agenzia delle Entrate stupisce nella replica ad un quesito sui forfettari.

In particolare si tratta il caso di un contribuente in regime forfetario che ha percepito compensi erroneamente nella quale si chiedeva se tali compensi fanno reddito e se essi possono determinare la fuoriuscita dal regime.

Le Entrate in data 6 marzo pubblicano anche una errata corrige sul tema, facciamo il riepilogo di quanto è accaduto

Forfettari: causa di uscita dal regime l’errore altrui

Allegati:Una contribuente in regime forfettario, medico di medicina generale, si è trovata a superare la soglia degli 85.000 euro per effetto di compensi erroneamente percepiti e poi restituiti.

L'Agenzia delle Entrate ha chiarito un punto delicato: ai fini del limite per la permanenza nel regime, contano anche le somme incassate e successivamente restituite .

La contribuente applicava il regime forfettario nel 2024. A causa di un errore amministrativo dell’Azienda sanitaria provinciale (ASP), è stata inquadrata come medico pediatra, con conseguente erogazione di compensi più elevati rispetto a quelli spettanti.

L’errore è stato rilevato nel gennaio 2025.

Le somme indebitamente percepite nel 2024 sono state integralmente restituite nel 2025, in parte tramite bonifico e in parte mediante trattenute.

Il problema nasce dalla Certificazione Unica 2025 (redditi 2024), che riportava l’intero ammontare dei compensi percepiti nel 2024, senza considerare la successiva restituzione.

L’importo indicato superava la soglia di 85.000 euro, limite previsto dall’art. 1, comma 54, della legge n. 190/2014 per accedere e permanere nel regime forfettario .

La contribuente ha quindi chiesto:

- se fosse possibile escludere dal calcolo i compensi percepiti per errore e poi restituiti;

- se potesse continuare ad applicare il regime forfettario nel 2025;

- come recuperare l’imposta sostitutiva versata su somme non spettanti.

L’Agenzia delle Entrate, nel parere, richiama la disciplina del regime forfettario (art. 1, commi 54-89, legge n. 190/2014) e chiarisce un punto centrale.

Ai fini della verifica del limite di 85.000 euro, rientra ogni compenso percepito nel periodo d’imposta, anche se successivamente restituito al committente, ad esempio perché non spettante per errore di quantificazione .

Nel regime forfettario, infatti, opera il principio di cassa: rilevano i compensi effettivamente incassati nell’anno.

Di conseguenza:

- anche i compensi erroneamente corrisposti nel 2024

- concorrono sia alla determinazione della base imponibile

- sia alla verifica del superamento della soglia di 85.000 euro .

Poiché – secondo quanto prospettato dalla contribuente – l’ammontare complessivo dei compensi percepiti nel 2024 ha superato il limite previsto, l’Agenzia conclude che il regime forfettario cessa di avere applicazione dal 2025, ai sensi del comma 71 dell’art. 1 della legge n. 190/2014 .

La restituzione avvenuta nel 2025 non incide sulla verifica della soglia relativa al 2024.

Quanto al maggior carico fiscale sostenuto, l’Agenzia precisa che la contribuente può esclusivamente:

- presentare un’istanza di rimborso all’ufficio territorialmente competente,

- nei termini di legge,

- per ottenere la restituzione dell’imposta sostitutiva versata sulle somme poi restituite .

Non è quindi possibile “correggere” retroattivamente il superamento della soglia né disapplicare la fuoriuscita dal regime per il 2025.

In data 6 marzo con l'interpello n 68 le Entrate correggono l'interpretazione suddetta e specificano che i forfettari dono salvi se il compenso deriva da errore altrui.

In particolare, i compensi percepiti dai contribuenti forfettari per errore e restituiti non concorrono alla verifica della soglia di 85 mila euro.

L’Agenzia ha pubblicato ieri la risposta 68 nella quale, come chiaramente indicato nel testo, rettifica la risposta 26 pubblicata il 10 febbraio 2026.

-

Modello 770/2026: tutte le regole per provvedere

Con il Provvedimento n 72221 del 27 febbraio le Entrate pubblicano le regole per provvedere all'invio entro il 31 ottobre del Modello 770 per l'anno d'imposta 2025.

In particolare, è approvato il modello 770/2026 con le relative istruzioni per la compilazione, da utilizzare per comunicare i dati relativi alle ritenute operate nell’anno 2025 e i relativi versamenti, nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria e i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2026 è altresì utilizzato per l’indicazione delle compensazioni effettuate, nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.Modello 770/2026: soggetti obbligati alla presentazione

Sono tenuti a presentare la dichiarazione Mod. 770/2026 i soggetti che nel 2025 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 29 del D.P.R. n. 600 del 1973 e 33, comma 4, del D.P.R. n. 42 del 1988.

Tali soggetti sono:

- le società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato;

- gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali istituite ai sensi degli artt. 22 e 23 della L. 8 giugno 1990, n. 142, e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le persone fisiche che operano le ritenute alla fonte di cui agli articoli 23 e 24 del D.P.R. n. 600 e aderiscono al regime forfetario di cui alla legge 23 dicembre 2014, n. 190, così come modificata dall’articolo 1, commi da 9 a 11, della, legge 30 dicembre 2018, n. 145 (Legge di bilancio 2019);

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, le quali operano le ritenute ai sensi del-

l’art. 29 del D.P.R. n. 600/73; - i curatori fallimentari/curatori della liquidazione giudiziale, i commissari liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Si ricorda che sono in ogni caso tenuti alla presentazione del Mod. 770/2026 i seguenti soggetti i quali: - hanno applicato nel 2025 l’imposta sostitutiva sugli interessi, premi ed altri frutti delle obbligazioni e titoli similari di cui al D.Lgs. 1° aprile 1996, n. 239;

- hanno applicato nel 2025 l’imposta sostitutiva sui dividendi ai sensi dell’art. 27-ter del D.P.R. 29 settembre 1973 n. 600;

- hanno applicato nel 2025 l’imposta sostitutiva di cui all’art. 6 del D.Lgs. 21 novembre 1997, n. 461, nonché all’art. 7 dello stesso decreto limitatamente ai soggetti diversi da quelli indicati nell’art. 73, comma 1, lett. a) e d), del D.P.R. 22 dicembre 1986 n. 917 (testo unico delle imposte sui redditi);

- sono tenuti agli obblighi di comunicazione previsti dagli artt. 6, comma 2, e 10 del D.Lgs. n. 461 del 1997;

- sono tenuti all’obbligo di comunicazione degli utili pagati nel 2025;

- rappresentanti fiscali di soggetto non residente.

Modello 770/2026: regole di invio

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la certificazione unica,

- il Modello 770

La dichiarazione Modello 770/2026 si compone di un frontespizio e di quadri staccati.

Frontespizio:

- nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679;

- nella seconda facciata, i riquadri: tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

La dichiarazione dei sostituti d’imposta, Mod. 770/2026, deve essere presentata entro il 31 ottobre 2026, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

a) direttamente dal sostituto d’imposta;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.Va evidenziato che l servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Allegati: