-

Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio

Con il Provveddimento n 309107 del 28 luglio le Entrate pubblicano Modello e istruzione per l'opzione, nel settore del trasporto merci e della logistica, per l’assolvimento dell’IVA da parte del committente del servizio.

Scarica qui:

- Modello opzione IVA committente settore logistico,

- Istruzioni opzione IVA committente settore logistico.

Opzione IVA Logistica dal committente: le comunicazioni dal 30 luglio

ll modello di comunicazione dell’opzione per le prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica deve essere utilizzato per comunicare all’Agenzia delle entrate l’opzione esercitata dal committente e dal prestatore per il regime transitorio introdotto dall’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207.

Detto regime stabilisce che, il pagamento dell’IVA dovuta sulle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell'imposta dovuta.

La facoltà di esercizio dell’opzione, ivi prevista, è consentita anche nei rapporti tra i subappaltatori.

L’esercizio dell’opzione in uno qualsiasi dei rapporti tra subappaltante e subappaltatore prescinde dall'esercizio della medesima facoltà nel rap- porto tra committente e primo appaltatore.

Per ciascuno dei suddetti rapporti per i quali è esercitata l’opzione va presentata un’autonoma Comunicazione; in tal caso, nel proseguo delle presenti istruzioni per “committente” deve intendersi “subappaltante” e per “prestatore” deve intendersi “subappaltatore”.

L'opzione è comunicata dal committente all'Agenzia delle entrate ed ha durata triennale.L’esercizio dell’opzione si considera effettuato dalla data di trasmissione della presente Comunicazione.

La Comunicazione deve essere presentata all’Agenzia delle entrate esclusivamente in via telematica:

- direttamente dal committente

- o tramite un intermediario (di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322).

La trasmissione telematica è effettuata secondo le modalità usuali dei canali telematici dell’Agenzia delle entrate e il file contenente la Comunicazione è formato utilizzando il software “Reverse ChargeLogistica” dal sito ADE.

A seguito della presentazione della Comunicazione è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.A fini della domanda occorre indicare il codice fiscale del committente, e nel caso in cui il dichiarante (colui che sottoscrive la Comunicazione) sia un soggetto diverso dal committente cui si riferisce la Comunicazione occorre anche indicare:

- il codice fiscale del dichiarante persona fisica che sottoscrive la Comunicazione,

- il codice di carica del dichiarante desumendolo dalla tabella disponibile nelle istruzioni del modello IVA annuale,

- codice fiscale società.

Nelle ipotesi in cui il dichiarante sia una società che presenta la Comunicazione per conto di un altro soggetto, deve essere compilato il campo specifico indicando il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il committente.

Attenzione al fatto che l'opzione può essere esercitata con il modello pubblicato dalle Entrate a partire dal 30 luglio 2025 ed è valida per tre anni salvo recova.

Il versamento dell'IVA va effettuato con F24 usando il codice tributo istituito con la Risoluzione n 47/2025.

Allegati: -

Nuove delibere IMU: la sanatoria del DL Fiscale

Il Dl Fiscale, in fase di conversione in legge, prevede una sanatoria ampia per le delibere IMU dei Comuni.

La disposizione prevede di approvare il prospetto entro il 15 settembre, e dopo l’approvazione alla Camera di un emendamento si allarga e chiarisce la portata della norma.

Nuove delibere IMU: la sanatoria del DL Fiscale

L’articolo 6 del DL Fiscale, modificato in sede referente, detta una normativa speciale, limitata all’anno 2025, circa l’approvazione del prospetto delle aliquote dell’imposta municipale propria (IMU), in deroga a quanto previsto all’articolo 1, comma 169, della legge n. 296 del 2006

L’articolo 1, comma 169 della legge 296 del 2006 dispone che gli enti locali deliberano le tariffe ed i tributi di loro competenza entro la data fissata da norme statali per la deliberazione del bilancio di previsione prevedendo che, in caso di mancata approvazione entro i citati termini, le tariffe e le aliquote si intendono prorogate di anno in anno.

In primo luogo, la disposizione introduce una proroga al 15 settembre 2025 per l’approvazione del predetto prospetto.

Ai sensi della disposizione citata, i comuni sarebbero stati tenuti ad adottare la delibera di approvazione del prospetto delle aliquote IMU entro

la data prevista per la deliberazione del bilancio di previsione, che, per il bilancio di previsione 2025-2027, era fissata al 28 febbraio 2025, come disposto dal decreto del Ministero dell’interno del 24 dicembre 2024.

La proroga riguarda anche:- gli enti locali che hanno adottato la delibera relativa alle aliquote IMU senza, però, elaborare il prospetto secondo quanto prescritto dall’articolo 1, comma 757, della legge n. 160 del 2019;

- in base alla modifica operata dalla Commissione, i comuni che hanno deliberato l’approvazione delle aliquote in difformità del prospetto.

Le eventuali variazioni al bilancio conseguenti al prospetto IMU sono recepite con una successiva variazione del bilancio di previsione 2025-

2027.

In secondo luogo, la disposizione dispone una sanatoria per quelle delibere di approvazione del prospetto adottate ai sensi del comma 757 dell’articolo 1 della legge n. 160 del 2019, ma tardivamente secondo la normativa ordinaria, dichiarandone la validità, con riferimento a quelle adottate tra il 1° marzo 2025 e la data di entrata in vigore del presente decreto-legge ossia il 18 giugno 2025.Attenzione al fatto che, quest'anno l'approvazione delle delibere è essenziale poichè se il Comune non lo invia al Mef entro il prossimo 14 ottobre, per il 2025 si applicheranno le aliquote base dell’Imu.

Fino al 2024, invece, l’assenza di delibera comportava la conferma delle aliquote dell’anno precedente.

I Comuni devono diversificare le aliquote Imu entro il tracciato definito dal ministero con il Dm 7 luglio 2023.

-

Corretta compilazione del Quadro RW: chiarimenti ADE

Con il Principio di diritto n 11 del 28 luglio le Entrate chiariscono l'adempimento degli obblighi in materia di monitoraggio fiscale ed in materia di IVAFE relativamente alla corretta indicazione, nel quadro RW del Modello Redditi e nel quadro W del modello 730, del valore delle quote, non negoziate in

mercati regolamentati, detenute da persone fisiche residenti in Italia e non esercenti attività d'impresa, in Organismi di Investimento Collettivo del Risparmio (OICR) esteri non immobiliari.Quadro RW: come indicare le quote detenute da persone fisiche in OICR

L'agenzia ricorda che l'articolo 4, comma 1, primo periodo, del decreto legge 28 giugno 1990, n. 167, recante la disciplina del cd. ''monitoraggio fiscale'', prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero cripto attività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi».

I chiarimenti in merito alla disciplina del monitoraggio fiscale e agli adempimenti dei contribuenti sono stati forniti con la circolare 23 dicembre 2013, n. 38/E, cui si rinvia.Inoltre, il primo periodo del comma 18 dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201 prevede che «a decorrere dal 2012 è istituita un'imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero da soggetti residenti nel territorio dello Stato».

I soggetti tenuti al pagamento dell'IVAFE sono individuati dal successivo comma 18 bis, con il rinvio ai soggetti indicati nell'articolo 4 del decreto legge n. 167 del 1990.Per effetto di tale rinvio sono, dunque, soggetti passivi dell'IVAFE quelli tenuti ad assolvere gli obblighi di monitoraggio fiscale per gli investimenti e le attività detenuti all'estero.

Il provvedimento del Direttore dell'Agenzia delle entrate del 5 giugno 2012, emanato ai sensi del comma 23 del citato articolo 19 del decreto legge n. 201 del 2011, prevede, tra l'altro, le disposizioni di attuazione per l'applicazione dell'IVAFE.

In particolare, tale provvedimento, in merito alla base imponibile, stabilisce, in generale, che il valore delle attività finanziarie è costituito dal valore di mercato, rilevato al termine di ciascun anno solare (o, se inferiore, al termine del periodo di detenzione) nel luogo in cui esse sono detenute.Per i titoli non negoziati in mercati regolamentati italiani o esteri e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse dalla negoziazione, invece, si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. Infine, per i titoli che non presentino né un valore nominale né un valore di rimborso, occorre tenere conto del valore di acquisto.

I chiarimenti in merito all'applicazione dell'IVAFE sono stati forniti nella circolare 2 luglio 2012, n. 28/E.

Ai fini di adempiere agli obblighi di monitoraggio fiscale e di liquidazione dell'IVAFE, le persone fisiche sono tenute alla compilazione del quadro RW del modello

REDDTI PF, ovvero del quadro W del modello 730.Per assolvere a tali adempimenti, le quote dei Fondi oggetto del quesito, che non sono negoziate in mercati regolamentati e non hanno un valore nominale o di rimborso, devono essere valorizzate al loro costo di acquisto.

Si conferma, infine, che nella colonna 4 dei citati quadri dichiarativi deve essere indicato il codice di riferimento dello Stato in cui è istituito il Fondo e non di quello in cui è stabilita la management company. -

Dichiarazione IVA 2025: tardiva entro il 29 Luglio

Le irregolarità sulla dichiarazione IVA con l’integrazione tra:

- fatturazione elettronica,

- corrispettivi telematici,

- e controllo incrociato dei dati,

sono molto più controllate dalle Entrate.

Con il Provvedimento del 3 luglio 2025 sull'adempimento spontaneo si applicano le regole di collaborazione tra Fisco e contribuente all'anno di imposta 2024

In particolare, l’articolo 1, comma 636, della legge 23 dicembre 2014, n. 190, prevede che con provvedimento del Direttore dell’Agenzia delle entrate siano individuate le modalità con le quali gli elementi e le informazioni, di cui ai commi 634 e 635 del medesimo articolo, sono messi a disposizione del contribuente e della Guardia di Finanza.

Con il provvedimento in oggetto sono individuate le modalità con le quali sono messe a disposizione del contribuente e della Guardia di finanza,

anche mediante l’utilizzo di strumenti informatici, le informazioni relative alla presenza di fatture elettroniche emesse e dei corrispettivi giornalieri trasmessi, che segnalano la possibile:- mancata presentazione della dichiarazione IVA per il periodo d’imposta 2024

- o la presentazione della stessa senza quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euro, minore rispetto all’ammontare delle cessioni rilevanti ai fini IVA effettuate nel medesimo periodo d’imposta;

- presentazione della dichiarazione IVA senza il quadro VJ a fronte di fatture ricevute in regime di inversione contabile (reverse charge).

Le Entrate pertanto con il provvedimento forniscono al contribuente dati utili al fine di presentare:

- la dichiarazione IVA entro novanta giorni dalla scadenza del termine ordinario di presentazione,

- ovvero di porre rimedio agli eventuali errori od omissioni commessi, medianteil ravvedimento operoso,

I soggetti tenuti alla presentazione all’Agenzia del modello Iva 2025, per l’annualità 2024, entro i termini ordinari che vanno dal 1° febbraio al 30 aprile 2025, hanno tempo fino a martedì 29 luglio per effettuare l’adempimento dichiarativo, versando, tramite il ravvedimento operoso, la sanzione ridotta di 25 euro (1/10 del minimo), con il codice tributo 8911.

Ravvedimento omessa dichiarazione IVA 2025: entro il 29 Luglio

Il 29 luglio è l’ultimo giorno per ravvedere la dichiarazione Iva omessa alla scadenza del 30/04/2025, successivamente, la dichiarazione verrà considerata omessa, pur se successivamente presentata.

La presentazione servirà comunque a ridurre il carico delle sanzioni da versare al Fisco.

Ai sensi del comma 1-bis dell’articolo 5 del D.Lgs. n. 471/97 se la dichiarazione (omessa) viene presentata con ritardo superiore a novanta giorni, ma prima dell’inizio di qualunque attività di controllo, la sanzione irrogabile sarà pari al 75% dell’imposta dovuta e non pagata.

Nell’ambito dell'attività di compliance l’Agenzia delle Entrate individua situazioni di “anomalia” da cui risulterebbe la mancata o infedele presentazione della dichiarazione Iva come individuate dal Provvedimento di cui trattasi che ha esteso l’applicazione della metodologia indicata anche all’anno di imposta 2024, in riferimento dunque alla dichiarazione Iva 2025.

Il contribuente che riceve una delle lettere delle entrate avrà possibilità di sanare l'omissione presentando la dichiarazione entro il 29 luglio oppure una dichiarazione integrativa, e di fruire del ravvedimento operoso versando la relativa sanzione.

-

Anomalie ISA periodo d’imposta 2023: in arrivo le lettere del Fisco

Con il Provvedimento n 305720 del 24 luglio le Entrate hanno fissato le regole per le comunicazioni inviate ai contribuenti su cui è stata rilevata una omissione o anomalia per gli ISA periodo di imposta 2023.

In base alle disposizioni di attuazione dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 – Comunicazioni per la promozione dell’adempimento spontaneo nei confronti di lavoratori autonomi ed imprese di minori dimensioni per i quali emergono anomalie nella comunicazione dei dati ricevuti ai fini della applicazione degli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 le entrate fissano le regole.

Anomalie ISA periodo d’imposta 2023: in arrivo le lettere del Fisco

Il provvedimento dell’Agenzia delle Entrate del 24 luglio ha definito le omissioni e le anomalie nei dati dichiarati ai fini degli ISA per il periodo d’imposta 2023, oggetto di specifiche segnalazioni ai contribuenti.

Le anomalie sono individuate anche sulla base delle informazioni disponibili presso l’Anagrafe tributaria relative a più annualità d’imposta.

Viene stabilito che le comunicazioni sono messe a disposizione nel Cassetto fiscale del contribuente e sono anche trasmesse via Entratel all’intermediario, se il contribuente ha effettuato questa scelta al momento della presentazione della dichiarazione dei redditi per il 2023 e se tale intermediario ha accettato, nella medesima dichiarazione, di riceverle.

L'inserimento della comunicazione nel Cassetto fiscale è annunciato, per i soggetti abilitati ai servizi telematici, da un avviso personalizzato nell’area autenticata e tramite messaggio inviato via mail o PEC ai recapiti eventualmente comunicati.

Il contribuente destinatario di questi avvisi, a fronte della comunicazione, può fornire chiarimenti e precisazioni esclusivamente utilizzando il software che sarà reso disponibile dall’Agenzia “Software di compilazione anomalie 2025”.

Anche le giustificazioni fornite saranno rese disponibili nell’area riservata del Cassetto fiscale.

Se l’anomalia è fondata è possibile sanarla presentando una dichiarazione integrativa, comprensiva della comunicazione dei dati rilevanti corretta, ricorrendo al ravvedimento operoso per la riduzione delle sanzioni.

-

730/2025: il rimborso in busta paga di luglio

I lavoratori che hanno inviato la dichiarazione dei redditi con il Modello 730/2025 e risultano a credito per le imposte, avendo indicato il proprio datore di lavoro sostituto d'imposta, hanno diritto al rimborso in busta paga.

Quando appunto, le imposte effettivamente a carico del contribuente, determinate nel modello in base a tutti i redditi del periodo fiscale 2024, siano inferiori rispetto alla tassazione applicata in busta paga a titolo di acconto, il dipendente ha diritto ad un rimborso corrispondente alle imposte pagate in eccesso.

Vediamo come avviene il rimbroso nella busta paga di luglio che, per la maggior parte dei lavoratori è pagata entro il 10 agosto, e vediamo cosa accade in caso di incapienza del datore di lavoro.

730/2025: il conguaglio in busta paga di luglio

L'Agenzia Entrate nelle istruzioni di compilazione del modello 730/2025 relativo al periodo d’imposta 2024 ha evidenzaito che le operazioni di conguaglio a credito o a debito per i dipendenti inizieranno dalle retribuzioni di competenza del mese di luglio, corrisposte, di regola, entro le prime due settimane di agosto.

Se il dipendente, o l’intermediario ad esempio il CAF, effettua la trasmissione del modello 730 all’Agenzia Entrate, essa dopo i necessari controlli, trasmette le informazioni necessarie al conguaglio a credito o a debito al sostituto d’imposta indicato dal lavoratore stesso in dichiarazione.

I dati necessari sono riportati nell’apposito modello 730-4 che il datore di lavoro (o il soggetto da questi delegato) riceve dall’Agenzia.

In caso di conguaglio a credito l’azienda inserisce in busta paga, per conto del Fisco, una o più voci a titolo di rimborso delle imposte pagate in eccesso.

Ai fini della restituzione delle singole voci di credito indicate nel modello 730-4 il datore di lavoro (sostituto d’imposta) è obbligato a compensare le stesse con eventuali altre voci di debito risultanti dallo stesso 730-4, a titolo, ad esempio, di saldo IRPEF, addizionale regionale, addizionale comunale, acconti IRPEF o imposta sostitutiva sui premi di produttività.

Se la differenza per il singolo dipendente risulta ancora in positivo, la compensazione si effettua allora sulle ritenute fiscali del mese interessato, a titolo di IRPEF e addizionali.

Può accadere che dai controlli sulla capienza le ritenute fiscali effettuate nei confronti di tutti i dipendenti, collaboratori e autonomi risultano insufficienti a compensare i crediti da dichiarazione dei redditi, il datore di lavoro calcola la percentuale di rimborso e la applica a tutti coloro che hanno diritto al rimborso delle imposte in eguale misura.

Attenzione al fatto che gli importi residui non rimborsati saranno riconosciuti nelle buste paga successive, a patto che la compensazione con le ritenute fiscali sia tale da consentire l’erogazione integrale delle somme.

Se alla fine dell’anno risultano ancora rimborsi non liquidati in cedolino, il sostituto d’imposta indica all’interessato le somme cui quest’ultimo ha ancora diritto nel modello CU (Certificazione Unica).

Va notato che, nelle situazioni di incapienza, come sopra anticipato il rimborso deve avvenire in percentuale uguale per tutti i dipendenti.

La percentuale si calcola dividendo l’importo globale delle ritenute da operare nel singolo mese nei confronti di tutti i percipienti (meno i compensi spettanti al sostituto) e l’ammontare complessivo del credito da rimborsare.

La restituzione parziale dei rimborsi da dichiarazione dei redditi dev’essere opportunamente segnalata ai dipendenti a mezzo apposita annotazione in calce al cedolino:

-

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate nell'ambito della Risposta a interpello n 91/2025 hanno fornito un utile chiarimento per il modello 730/2025.

In particolare si tratta del contributo erogato dal Comune previsto dall’art 3 del decreto legislativo n. 23/2011, che va tassato con cedolare secca a condizione che il contratto di locazione principale rispetti i requisiti previsti dalla norma di riferimento.

L'Istante ha stipulato un contratto di ''locazione concordato'' di un immobile in comproprietà con i figli e, a seguito della deliberazione regionale intenderebbe richiedere un contributo a valere sul fondo di rinegoziazione dei contratti di locazione, erogato dal Comune a fronte della riduzione del canone di locazione.

L'Istante dichiara che per poter fruire dell'erogazione di tale contributo è richiesta la riduzione del canone di locazione di almeno il 20 per cento rispetto all'attuale corrisposto dal conduttore «tramite una scrittura privata tra le parti e apposita modulistica RLI di registrazione dell'atto presso l'Agenzia dell'Entrate»L'Istante che ha assoggettato il canone di locazione alla cd. cedolare secca di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, chiede se tale

regime possa essere applicato anche al contributo erogato dal Comune a fronte della riduzione del canone dovuto dal conduttore.

In caso di risposta affermativa chiede quali siano le modalità di compilazione del modello 730 per poter applicare il regime della cedolare secca con aliquota ridotta del 10 per centoVediamo la replica ADE e i dettagli e le istruzioni per compilare il Modello 730/2025.

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate hanno specificato che in diversi documenti di prassi è stato precisato che devono essere ricondotte a tassazione le indennità corrisposte a titolo risarcitorio, sempreché le stesse abbiano una funzione sostitutiva o integrativa del reddito del percipiente; sono in sostanza imponibili le somme corrisposte al fine di sostituire mancati guadagni (cd. lucro cessante) sia presenti che futuri del soggetto che le percepisce.

Diversamente non assumono rilevanza reddituale le indennità risarcitorie erogate al fine di reintegrare il patrimonio del soggetto, ovvero al fine di risarcire la perdita economica subita dal patrimonioLe Entrate evidenziano che in linea generale, qualora l'indennizzo percepito da un determinato soggetto vada a compensare in via integrativa o sostitutiva, la mancata percezione di redditi di lavoro ovvero il mancato guadagno, le somme corrisposte sono da considerarsi dirette a sostituire un reddito non conseguito (lucro cessante) e conseguentemente vanno ricomprese nel reddito complessivo del soggetto percipiente ed assoggettate a tassazione

Nel caso di specie, considerato che il contributo viene erogato dal Comune, sulla base della citata delibera della Giunta Regionale, a fronte della riduzione del

canone di locazione da parte del locatore, in quanto conseguito in sostituzione ed integrazione del canone (rectius reddito) del percipiente, lo stesso costituisce reddito della stessa categoria e deve, pertanto, essere assunto ai fini della determinazione del reddito fondiario derivante da immobili locati, ai sensi dell'articolo 36 del TUIR da determinare, in via ordinaria, secondo i criteri generali previsti dal successivo articolo 37.

In alternativa, si potrà accedere al regime della cedolare secca al ricorrere dei requisiti ivi previsti.

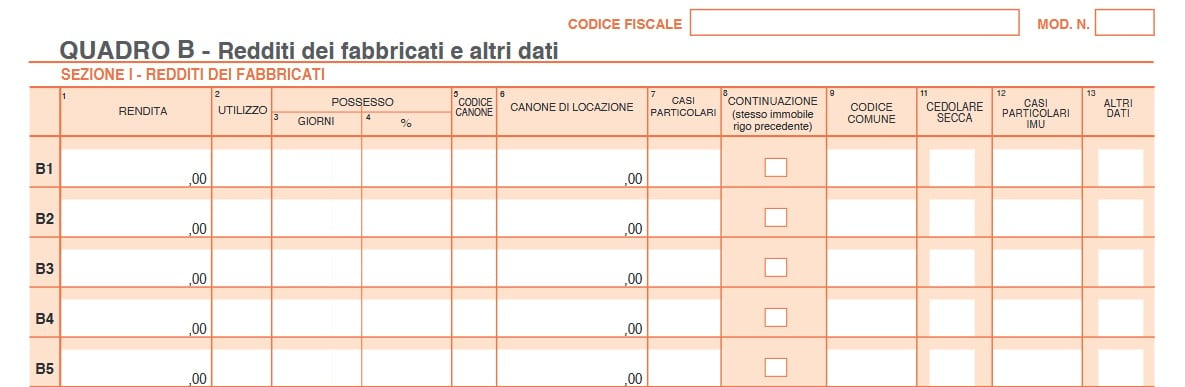

In tale ipotesi, il contributo erogato, analogamente al canone di locazione ridotto, deve essere indicato nel modello 730 (sezione I del quadro B), barrando la casella di colonna 11 ''Cedolare secca'' e inserendo, ai fini dell'applicazione dell'aliquota agevolata, nella colonna 2 ''utilizzo'' il codice 8.

Più precisamente, sia nel modello 730 che nel modello Redditi PF, il contribuente sarà tenuto a compilare un solo rigo del quadro B, ovvero RB, valorizzando, in particolare, il campo 6 ''Canone di locazione'' con l'importo calcolato come descritto.

Allegati: -

OIC: consultazione per principi contabili nazionali fino al 31 luglio

L’OIC ha aperto una consultazione pubblica per proposte emendative ai principi contabili a seguito di richieste di chiarimento pervenute. Gli interessati posso inviare commenti entro il 31 luglio 2025 all’indirizzo:

Vediamo il dettaglio dei cambiamenti proposti.

OIC:consultazione per principi contabili nazionali fino al 31 luglio

L'Organismo presica che i principali cambiamenti proposti intervengono su:

- OIC 13 Rimanenze, OIC 16 Immobilizzazioni Materiali e OIC 24 Immobilizzazioni Immateriali in tema di contabilizzazione degli acquisti con opzione di rivendita. Si propone di specificare che il bene acquistato è iscritto in bilancio solo se la società acquirente è ragionevolmente certa che l’opzione di rivendita non venga esercitata, questo vale sia quando l’opzione è in capo all’acquirente, sia quando è in capo al venditore. Negli altri casi, il bene rimane iscritto nel bilancio del venditore;

- OIC 21 Partecipazioni in tema di contabilizzazione degli oneri accessori all’acquisto di una partecipazione. Si propone di modificare il paragrafo 6 dell’OIC 21 per precisare che la capitalizzazione degli oneri accessori non è opzionale;

- OIC 24 Immobilizzazioni Immateriali in tema di ammortamenti di immobilizzazioni immateriali parametrati ai ricavi. Si propone di modificare al paragrafo 63 dell’OIC 24 per precisare che il ricorso ai ricavi, come criterio di stima della quota di ammortamento delle immobilizzazioni che sono maggiormente sfruttate nella prima parte della loro vita utile, è possibile solo se: si utilizza il metodo di ammortamento a quote decrescenti e i ricavi rappresentano una approssimazione dello sfruttamento dell’attività immateriale stessa e ciò sia dimostrabile;

- OIC 25 Imposte sul reddito in tema di contabilizzazione dell’imposta sostitutiva da corrispondere per l’affrancamento delle riserve in sospensione di imposta. Si propone di specificare che l’imposta sostitutiva è rilevata in contropartita della riserva di patrimonio netto da affrancare;

- OIC 16 Immobilizzazioni Materiali e all’OIC 31 Fondi rischi ed oneri in tema di attualizzazione dei fondi oneri. Si propone di classificare gli effetti che derivano dal trascorrere del tempo e dalla revisione del tasso, se rilevanti, in una voce ad hoc della classe C di conto economico.

-

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Dal 2025, destinare l’8, 5 e 2 per mille dell’Irpef diventa ancora più semplice, anche per i contribuenti esonerati dalla presentazione della dichiarazione dei redditi.

L’Agenzia delle Entrate ha attivato un nuovo servizio online, accessibile dall’area riservata del sito istituzionale, che consente di esprimere le proprie scelte in modo guidato e senza scaricare software.

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Il nuovo strumento Web per esprimere le preferenze si trova tra i servizi disponibili nell’area riservata del sito dell’Agenzia.

Per accedervi è sufficiente utilizzare una delle seguenti credenziali:

- SPID

- Carta d’Identità Elettronica (CIE)

- Carta Nazionale dei Servizi (CNS)

Una volta effettuato l’accesso, il contribuente potrà accedere alla sezione dedicata alla “Scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF” e compilare passo dopo passo le tre schede previste.

Il percorso guidato permette di indicare:

- l’8 per mille: da destinare allo Stato o a una confessione religiosa.

- il 5 per mille: da assegnare a soggetti che operano in ambiti di interesse sociale (è possibile indicare direttamente il codice fiscale dell’ente prescelto).

- il 2 per mille: da destinare a un partito politico.

In assenza di preferenze, è possibile spuntare la voce “Nessuna scelta” e proseguire alla schermata successiva.

Al termine della compilazione, il sistema propone un riepilogo e consente di inviare le schede tramite il tasto “Invia”.

Una volta inviate, sarà disponibile la ricevuta di avvenuta trasmissione.

Il servizio è pensato soprattutto per i contribuenti esonerati dalla dichiarazione dei redditi, ovvero soggetti che, per motivi reddituali o anagrafici, non sono tenuti a presentare né il modello 730 né il modello Redditi PF, ma che intendono comunque esprimere la propria preferenza sulla destinazione di una quota dell’IRPEF.

Le schede relative alla destinazione dell’8, 5 e 2 per mille devono essere trasmesse entro il 31 ottobre 2025.

Sono previste quattro modalità di invio:

- tramite la nuova procedura web, direttamente online senza download.

- scaricando il software dell’Agenzia e trasmettendo il file via desktop.

- consegnando la scheda in busta chiusa presso un ufficio postale.

- affidandosi a un intermediario abilitato (CAF, professionista, ecc.).

- Senza categoria

Bonus edicole 2025 in scadenza in 30 luglio: riepilogo delle regole

Il Decreto 5 giugno del Dipartimento per l'Editoria reca le regole per gli aiuti alle edicole 2025.

Vediamo chi può presentare domanda dal 1° al 30 luglio prossimo per percepire un contributo fino a 4.000 euro.

Bonus edicole 2025: norme di riferimento

Il decreto in oggetto prevede che i sensi dell’articolo 1, del DPCM 17 aprile 2025, alle imprese esercenti punti vendita esclusivi per la rivendita di giornali e riviste è riconosciuto un contributo, per un importo fino a euro 4.000, pari al 60 per cento delle spese sostenute per IMU, TASI, CUP, TARI, canoni di locazione, servizi di fornitura di energia elettrica, servizi telefonici e di collegamento ad Internet, acquisto o noleggio di registratori di cassa o di registratori telematici, acquisto o noleggio di dispostivi POS e altre spese sostenute per la trasformazione digitale e l’ammodernamento tecnologico, al netto dell’IVA ove prevista.

L’agevolazione è riconosciuta entro il limite di 10 milioni di euro, che costituisce tetto di spesa.Bonus edicole 2025: requisiti per averlo

Costituiscono requisiti di ammissione al beneficio di cui all’articolo 1:

- a) l’esercizio dell’attività di rivendita esclusiva di giornali e riviste, con l’indicazione nel registro delle imprese del codice di classificazione ATECO 47.62.10, relativo al commercio al dettaglio di giornali, periodici e riviste, quale codice di attività primario e/o prevalente;

- b) non essere sottoposti a procedure di liquidazione volontaria, coatta amministrativa o giudiziale;

- c) nel caso in cui l’impresa si avvalga di personale alle proprie dipendenze, essere in regola con l’adempimento degli obblighi contributivi e previdenziali

Bonus edicole 2025: il contributo

l contributo è riconosciuto in misura pari al 60 per cento delle spese, al netto dell’IVA ove prevista, sostenute nel periodo 1° gennaio – 31 dicembre 2024 con riferimento alle seguenti voci di spesa:

- a) Imposta municipale unica – IMU;

- b) Tassa per i servizi indivisibili – TASI;

- c) Canone unico patrimoniale – CUP;

- d) Tassa sui rifiuti – TARI;

- e) Spese per canoni di locazione;

- f) Spese per i servizi di fornitura di energia elettrica;

- g) Spese per i servizi telefonici e di collegamento a Internet;

- h) Spese per l’acquisto o il noleggio di registratori di cassa o registratori telematici e di dispositivi POS.

- i) Altre spese sostenute per la trasformazione digitale e l’ammodernamento tecnologico.

Nel caso in cui l’edicola abbia garantito l’apertura domenicale in misura non inferiore al 50% del numero complessivo di domeniche in relazione al periodo di apertura, l’importo del contributo è incrementato del 10 per cento, comunque entro il limite di 4.000 euro.

Bonus edicole 2025: presenta la domanda entro il 30 luglio

I soggetti che intendono accedere al contributo di cui al comma 1 del presente articolo presentano apposita domanda, per via telematica, al Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei Ministri, attraverso la procedura disponibile nell’area riservata del portale www.impresainungiorno.gov.it.

Le domande in via telematica possono essere presentate dal 1° luglio 2025 (ore 10.00) al 30 luglio 2025 (ore 17.00).

Le domande devono includere apposita dichiarazione sostitutiva di atto di notorietà, ai sensi degli articoli 38 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, redatta e sottoscritta attraverso la suddetta procedura telematica, attestante:- a) il possesso dei requisiti previsti dall’articolo 2;

- b) le spese, tra quelle indicate all’articolo 3, comma 1, sostenute nel periodo 1° gennaio – 31 dicembre 2024;

- c) nell’ipotesi prevista dal comma 2 dell’articolo 3, di aver garantito, nell’anno 2024, l’apertura per un numero di domeniche in misura non inferiore al 50% del numero complessivo di domeniche in relazione al periodo di apertura;

- d) gli estremi del conto corrente intestato al beneficiario.

La documentazione attestante le spese sostenute deve essere conservata dai soggetti beneficiari del contributo e resa disponibile su richiesta dell’amministrazione in sede di controllo.