-

Bonus edilizi scaduti: in arrivo istruzioni per utilizzarli

Con Risposta alla Interrogazione parlamentare n 5-04143 rubricata Iniziative volte a garantire la piena fruizione delle agevolazioni fiscali per interventi edilizi ammessi al cosiddetto Super- bonus 110% si fornisce un importante chiarimento, vediamolo.

Bonus edilizi scaduti per contenzioso: in arrivo istruzioni per utilizzarli

I crediti d'imposta per interventi edilizi ammessi al superbonus 110 per cento maturati entro il 31 dicembre 2023 debbano essere utilizzati in quattro annualità, senza la possibilità di riportare all'anno successivo la quota di credito non compensata.

In relazione agli stessi, gli Interroganti segnalano come siano state riscontrate difficoltà applicative relativamente al caso in cui i contribuenti, in caso di crediti d'imposta contestati dall'Agenzia delle entrate e successivamente riconosciuti spettanti all'esito del contenzioso, non riescono a usufruire del credito, in quanto la relativa quota risulterebbe « scaduta » e non più utilizzabile negli anni successivi a quello di competenza.

Considerato che non è prevista una procedura informatica che consenta di acquisire e riabilitare i crediti scaduti, gli stessi chiedono di sapere se le criticità esposte siano note e « quali soluzioni (si) intenda(no) adottare per consentire la piena fruizione dei crediti, considerando anche la possibile sopravvenuta incapienza del contribuente».Si ricorda che l'art 121 del decreto-legge n. 34 del 2020 prevede che i titolari delle detrazioni spettanti per taluni interventi edilizi (Superbonus e altri interventi) possano optare per la fruizione dell'agevolazione come sconto in fattura praticato dal fornitore che ha eseguito gli interventi, oppure possano cedere ad altri soggetti il credito corrispondente alla detrazione.

L'opzione deve essere comunicata telematicamente all'Agenzia delle entrate; nel caso in cui la comunicazione sia stata validamente effettuata, la detrazione si trasforma in credito d'imposta, che viene trasferito in capo al fornitore (in caso di sconto in fattura) o al primo cessionario; il credito d'imposta può essere ulteriormente ceduto, alle condizioni stabilite dal comma 1 del richiamato articolo 121.

Ai sensi del comma 3 del medesimo articolo, il credito d'imposta è utilizzabile in compensazione tramite modello F24, con la stessa ripartizione in rate annuali con la quale sarebbe stata utilizzata la detrazione; la quota di credito d'imposta non utilizzata nell'anno non può essere fruita negli anni successivi e non può essere richiesta a rimborso.

Gli Onorevoli interroganti segnalano che alcuni soggetti che hanno acquistato i crediti d'imposta in questione non sono in grado di utilizzarli integralmente, in quanto una o più rate sono state rese disponibili oltre il termine annuale di scadenza, a seguito di contenzioso con l'Amministrazione finanziaria che, a distanza di molto tempo dall'invio della comunicazione dell'opzione, si è risolto in senso favorevole al contribuente.

L'Agenzia riferisce che la comunicazione di esercizio dell'opzione da cui deriva il credito può essere scartata e poi eventualmente riattivata a seguito di autotutela o in esito a contenzioso favorevole al contribuente.

Se nelle more della conclusione del giudizio o della procedura di autotutela alcune rate annuali del credito risultino scadute, al titolare viene consentito comunque di fruirne.

Ad esempio, nel caso in cui le rate siano scadute per effetto dell'applicazione della citata procedura di controllo preventivo il provvedimento attuativo del Direttore dell'Agenzia delle entrate del 1 dicembre 2021 (punto 3.4) ha disposto che il termine finale di utilizzo del credito sia prorogato per un lasso di tempo pari al periodo di sospensione della comunicazione dell'opzione da cui deriva il credito.

Analogamente, sono prorogati i termini di utilizzo delle rate annuali dei crediti derivanti da comunicazioni che sono state oggetto di contenzioso, con esito definitivo favorevole al contribuente.

Per consentire al contribuente di fruire del credito ordinariamente scaduto, viene posticipata la data di fine validità di ciascuna rata annuale, per tener conto del periodo in cui è stata inutilizzabile.

Tale attività, tuttavia, non può essere svolta in via automatizzata in quanto necessita di una valutazione caso per caso delle singole fattispecie che possono incorrere nella problematica sopra descritta e, dunque necessita di interventi puntuali, da effettuare in base alle segnalazioni di volta in volta pervenute.

Sarà cura dell'Agenzia fornire istruzioni alle strutture coinvolte in dette attività, per assicurare una gestione ancora più efficace delle fattispecie segnalate. -

Affrancamento riserve in sospensione: il rigo RQ29 del modello redditi

La campagna dei dichiarativi è entrata nel vivo e si concluderà con l'invio dei modelli con date diversificate.

Per quanto riguarda il Modello Redditi PF 2025, quest'anno ci sono diverse novità, per leggerne una sintesi ti consigliamo: Redditi PF 2025: novità di quest'anno.

Di seguito vediamo come indicare l'affrancamento delle riserve in sospensione di imposta nel Quadro RQ e precisamente al rigo RQ29.

Affrancamento riserve in sospensione: il rigo RQ29 del Quadro Q

Il quadro RQ del Modello Redditi 2025 al rigo RQ29 deve essere utilizzato dalla imprese che intenderanno avvalersi della facoltà di affrancare (totalmente o parzialmente) con imposta sostitutiva al 10% le riserve in sospensione d’imposta ancora presenti nel bilancio dell’esercizio in corso.

Il rigo in oggetto è nella sezione VII del quadro RQ

In particolare, nella Sezione VII – Affrancamento straordinario delle riserve (art. 14 del D.Lgs. 192/2024) i contribuenti possono affrancare, in tutto o in parte, i saldi attivi di rivalutazione, le riserve e i fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31 dicembre 2024.

L’affrancamento avviene con l’applicazione di un’imposta sostitutiva dell’imposta sui redditi e dell’IRAP nella misura del 10 per cento.

L’imposta sostitutiva è liquidata nella dichiarazione dei redditi, relativa al periodo d’imposta in corso al 31 dicembre 2024.

A tal fine, nel rigo RQ29, va indicato:- in colonna 1, l’ammontare complessivo dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta e,

- in colonna 2, l’importo corrispondente all’applicazione dell’aliquota dell’imposta sostitutiva, 10 per cento, all’importo di colonna 1; tale imposta è versata, con l’apposito codice tributo, obbligatoriamente in quattro rate di pari importo, di cui la prima, da indicare in colonna 3, con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al medesimo periodo d’imposta e le altre con scadenza entro il termine rispettivamente previsto per il versamento a saldo delle imposte sui redditi relative

ai periodi d’imposta successivi.

Le istruzioni al modello redditi evidenziano che con decreto del Ministro dell’economia e delle finanze possono essere dettate le disposizioni di attuazione della disciplina di affrancamento ma è bene specificare che nella relazione illustrativa al decreto legislativo è indicato che "l’affrancamento si perfeziona con la presentazione della dichiarazione dei redditi contenente i dati e gli elementi per la determinazione del relativo tributo".

Quindi, in presenza dell’indicazione in dichiarazione, ma in assenza di pagamento dell’imposta sostitutiva, quest’ultima dovrebbe essere riscossa mediante iscrizione a ruolo senza inficiare gli effetti dell’affrancamento.

Leggi anche Affrancamento riserve in sospensione d'imposta: si paga una sostitutiva del 10%

Affrancamento riserve in sospensione: riserve escluse

Per la nozione di “riserva in sospensione di imposta” si può fare riferimento a quella fornita dalla Circolare MEF n 310/1995 secondo la quale "i fondi e le riserve in sospensione d’imposta, quali poste ideali di patrimonio netto, sono quelli per i quali l’imposizione è rinviata al momento in cui ne avviene la distribuzione ovvero a quello in cui si verifica uno dei presupposti che determinano il venir meno del regime di sospensione"

Non sono in sospensione d’imposta e quindi non rientrano nella norma di affrancamento:

- le riserve di rivalutazione con effetto esclusivamente contabile;

- le riserve di rivalutazione con operazione effettuata quando l’impresa era in contabilità semplificata;

- le riserve di rivalutazione/riallineamento già affrancate al momento dell’operazione originaria;

- le riserve che sono semplicemente caratterizzate da un “blocco” civilistico alla distribuzione ma non a una particolare cautela fiscale (si pensi alla riserva per ammortamenti sospesi ex articolo 60, comma 7-bis, Dl 104/2020 o alla riserva per utili presunti su cambi ex articolo 2426 n. 8-bis, del Codice civile);

- le riserve da conferimento neutrale (ex articolo 4, Dlgs 358/1997, “antesignano” dell’attuale articolo 176 del Tuir: si vedano la risoluzione 82/E/2000 e la circolare 33/E/2005).

Affrancamento riserve: il DM MEF 27 giugno con tutte le regole

Con il DM 27 giugno 2025, il Ministero dell’Economia e delle Finanze ha dato attuazione all’art. 14 del D.lgs. 192/2024, disciplinando l’affrancamento straordinario dei saldi attivi di rivalutazione e delle riserve in sospensione d’imposta.

L'agevolazione, prevista dalla riforma fiscale in attuazione della legge delega n. 111/2023, consente ai contribuenti di regolarizzare poste patrimoniali ancora vincolate al 31 dicembre 2024, mediante il pagamento di un’imposta sostitutiva pari al 10%, sia ai fini IRES che IRAP.

Questa riapertura straordinaria mira a incentivare la piena trasparenza tra valori civilistici e fiscali, migliorando la leggibilità e l’efficienza del sistema contabile e tributario.

Si rimanda al decreto per tutti gli approfondimenti.

-

Erogazioni pubbliche: rendiconto per trasparenza fiscale entro il 30 giugno

La Legge. n. 124/2017 (Legge annuale per il mercato e la concorrenza – articolo 1, commi 125 – 129), in seguito modificata dal DL n. 34/2019 prevede che le imprese e le associazioni che hanno ricevuto da pubbliche amministrazioni nell’esercizio finanziario precedente delle erogazioni, quali:

- sovvenzioni,

- sussidi,

- vantaggi,

- contributi o aiuti,

- in denaro o in natura,

non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria ricevuti, debbano darne specifica comunicazione.

Tale adempimento comunicativo va adempiuto entro il 30 giugno.

Attenzione al fatto che l’obbligo di comunicazione è previsto qualora l’importo dei suddetti contributi sia pari o superiore a 10.000 euro.

Trasparenza fiscale erogazioni pubbliche: come si adempie entro il 30.06

Ai sensi dell’art. 1 comma 125 ss. della L. 124/2017, scade il 30 giugno il termine per rendicontare le erogazioni pubbliche percepite nel 2024 da parte dei soggetti che inseriscono l’informativa sui siti internet

Stesso termine anche per i soggetti che inseriscono l’informativa nella Nota integrativa e che approvano il bilancio 2024 entro 180 giorni dalla chiusura dell’esercizio.

L'ultima modifica normativa in materia c'è stata con la Legge n 160/2023.

Nel dettaglio sono destinatarie dell'obbligo:

- enti non commerciali quale: associazioni di protezione ambientale, associazioni di consumatori, associazioni, ONLUS, fondazioni, cooperative sociali che svolgono attività a favore degli stranieri

- imprese.

Per gli enti commerciali occorre pubblicare le informazioni:

- nei propri siti internet o analoghi portali digitali, entro il 30 giugno di ogni anno oppure

- nella Nota integrativa (ove predisposta), nel termine previsto per l’approvazione del bilancio.

Per le imprese soggette all’obbligo di iscrizione nel Registro delle imprese occorre pubblicare le informazioni nella Nota integrativa del bilancio d’esercizio e dell’eventuale bilancio consolidato. Il termine per l’adempimento coincide, quindi, con quello previsto per l’approvazione del bilancio relativo all’esercizio durante il quale sono percepite le erogazioni.

Qualora il bilancio sia approvato nel termine di 180 giorni dalla chiusura dell’esercizio sociale (e, quindi, per il bilancio 2024, entro il 30 giugno 2025), anche la pubblicazione delle erogazioni pubbliche viene conseguentemente differita.

Per i soggetti che redigono il bilancio in forma abbreviata occorre pubblicare:

- sul proprio sito internet, secondo modalità liberamente accessibili al pubblico, o, in mancanza, sui portali digitali delle associazioni di categoria di appartenenza, entro il 30 giugno di ogni anno oppure

- nella Nota integrativa nel termine previsto per l’approvazione del bilancio.

Per imprenditori individuali, società di persone e micro imprese occorre pubblicare su propri siti internet, secondo modalità liberamente accessibili al pubblico, o, in mancanza, sui portali digitali delle associazioni di categoria di appartenenza, entro il 30 giugno di ogni anno.

Trasparenza fiscale erogazioni pubbliche: sanzioni per chi non adempie

E' bene specificare che in caso di inosservanza degli obblighi di trasparenza è prevista una sanzione amministrativa pari all'1% degli importi ricevuti, con un importo minimo di 2.000 euro, e la sanzione accessoria dell’adempimento della pubblicazione.

Inizialmente l'entrata in vigore delle sanzioni era previsto a partire dal 1 gennaio 2020 ma l’articolo 1, comma 28-ter del decreto Milleproroghe (L.15/2022, di conversione del D.L. 228/2021) ha prorogato ulteriormente al 31 luglio 2022 (al posto del 1 gennaio 2022) l’applicabilità delle sanzioni per l’inosservanza degli obblighi formativi in materia di erogazioni pubbliche per l’anno 2021.

Inoltre, l’articolo 3 septies del decreto Milleproroghe ha introdotto un’ulteriore proroga anche per l’anno 2022 e le sanzioni previste in caso di inosservanza degli obblighi di comunicazione si applicano a decorrere dal 1° gennaio 2023.

-

Le multinazionali USA esentate dalla global minimum tax

Era il 2021 quando l’OCSE ha avanzato un progetto di riforma della tassazione globale delle multinazionali, concordato da oltre 140 paesi, che si basava su due linee di intervento, i cosiddetti pilastri della riforma:

- la rilocalizzazione della tassazione nel luogo in cui i ricavi sono effettivamente conseguiti;

- l’introduzione di una imposta minima globale del 15%.

Nel 2021 il contesto internazionale era maturo per un intervento di questo tipo; e, nonostante non tutti i paesi partecipanti avessero la medesima urgenza di percorrere questa strada, questa appariva comunque segnata; così l’accordo OCSE è stato firmato dall’amministrazione Biden (anche se il congresso USA non ha mai approvato il trattato), e nel 2024 l’Unione Europea ha introdotto una prima versione della global minimum tax.

Dal 2021 sono passati pochi anni, soltanto quattro, ma, dal punto di vista geopolitico, la situazione globale è radicalmente cambiata; non è un caso che oggi il sistema di tassazione delle imprese multinazionali pensato dall’OCSE si stia sgretolando.

L’accordo del G7

Il 16 e il 17 giugno 2025 in Canada si è svolto l’ultimo G7; chi lo ha seguito ricorderà che è stato caratterizzato dalla postura muscolare della nuova amministrazione americana.

È notizia degli ultimi giorni che Canada, Francia, Germania, Giappone, Italia e Regno Unito hanno accettato (o probabilmente dovuto accettare) l’esenzione delle multinazionali USA, comprese le cosiddette big tech, dal secondo pilastro del sistema di tassazione globale, che altro non sarebbe che la global minimum tax.

Ufficialmente l’esenzione è stata motivata “in virtù delle regole di tassazione minima esistenti negli USA a cui sono soggetti” i gruppi di società multinazionali, come comunicato dalla presidenza di turno canadese.

Con ogni probabilità si fa riferimento al sistema di tassazione GILTI, acronimo di Global Intangible Low-Taxed Income, introdotto nel 2017 dalla prima presidenza Trump, che prevede la tassazione dei profitti esteri superiori a una determinata soglia di rendimento; finora questa imposta, caratterizzata da un’aliquota abbastanza ridotta, non era stata considerata dagli altri paesi equivalente alla global minimum tax, per cui si prevedeva l’applicazione di questa anche alle multinazionali americane. Oggi, nel mutato contesto internazionale, evidentemente la medesima aliquota è divenuta sufficiente per legittimare l’esenzione per le imprese americane.

Va da sé che questo tassello deve essere inserito nel più complesso progetto (voluto dall’amministrazione americana, ma da vedere quanto effettivamente realizzabile) di ribilanciamento della bilancia commerciale degli USA, che finora si è concretizzato nella partita dei dazi unilaterali.

L’accordo così raggiunto costituisce una vittoria diplomatica per l’amministrazione Trump, e una conferma di debolezza delle controparti interessate. Va infatti puntualizzato che il sistema di tassazione globale delle multinazionali, nel momento in cui vengono esentate le imprese americane, non ha più senso di esistere, per sopraggiunta residualità, dato che le principali multinazionali esistenti hanno sede negli Stati Uniti.

A rischio anche la web tax

Molti paesi, tra cui anche l’Italia, in attesa di una definizione a livello internazionale del primo pilastro sistema di tassazione globale proposto dall’OCSE, hanno introdotto delle web tax nazionali, con l’obiettivo di tassare le grandi multinazionali del web.

Ebbene, nel mutato contesto internazionale, specialmente per i paesi che al G7 hanno firmato l’accordo di esenzione delle multinazionali americane dalla global minimun tax, il futuro mantenimento delle web tax nazionali appare oltre che difficile anche improbabile.

Infatti l’accordo figlio del G7 mina alle fondamenta il secondo pilastro del sistema di tassazione globale proposto dall’OCSE, per cui la possibilità che in qualche modo in un futuro prossimo possano concretizzarsi le previsioni del primo pilastro appaiono oggi oltremodo recondite.

-

Acconto Irpef: scadenza ordinaria al 30 giugno per il 730

Il DL fiscale in vigore dal 18 giugno prevede tra l'altro, lo slittamento del pagamento delle tasse di giugno per le PIVA.

Leggi anche: Tasse PIVA: rinvio a luglio definitivo. Vediamo invece per chi la scadenza resta invariata.

Acconto Irpef 730: scadenza ordinaria al 30 giugno

Con il DL n 55/2025 convertito in legge sparisce definitivamente il disallineamento tra le nuove regole Irpef e la norma transitoria sull’acconto 2025.

Leggi anche: Acconto IRPEF 2025: confermata la norma di salvaguardia per i contribuenti

Da ciò discende che chi presenta il 730 senza sostituto deve versare entro il 30 giugno l’acconto Irpef 2025 calcolato in base ai tre scaglioni Irpef in vigore, e non a quelli 2023.

Identicamente vale per che presenta il Modello Redditi PF e non è soggetto a Isa.

Relativamente alla Dichiarazione Precompilata gli acconti sono già calcolati correttamente.

La legge di Bilancio 2025 ha introdotto definitivamente la nuova tabella di aliquote e scaglioni dell' Irpef a tre aliquote.

L’acconto maggiorato pertanto risultava sproporzionato rispetto al reale, perché l’anticipo avrebbe superato l’imposta dovuta per l’anno corrente.

Il comunicato stampa del Mef n 32 dello scorso 25 marzo aveva già chiarito che il problema non riguardava solo chi aveva un saldo da versare superiore a 51,65 euro annunciando un provvedimento in merito.

A tal fine, il Governo è intervenuto d’urgenza con il Dl n 55/2025, entrato in vigore il 24 aprile scorso, sopprimendo la maggiorazione dell’acconto 2025 e ripristinando le regole ordinarie di calcolo, basate:

- sull’imposta dovuta per l’anno precedente ossia metodo storico,

- su quella prevista per l’anno in corso ossia metodo previsionale.

Con la conversione in legge del DL n 55 viene stabilizzato il riferimento alle tre sole aliquote in vigore e di ciò terrà conto nella liquidazione dei versamenti in scadenza il 30 giugno, che riguarda tutti soggetti che non applicano gli Isa.

Chi non ha partita Iva può presentare il 730 oridnario o precompilato, inserendovi tutti i redditi posseduti, anche se non ha redditi di lavoro o di pensione e anche se non ha un sostituto d’imposta.

I soggetti senza sostituto, devono versare autonomamente con F24, saldo e primo acconto Irpef entro il 30 giugno (o 30 luglio con maggiorazione 0,40%).

In alternativa è possibile utilizzare il Modello Redditi precompilato.

-

Lavoro autonomo: primi chiarimenti ADE su interessi, premi e crediti edilizi

L'agenzia delle Enrate con la Risposta a interpello n 171 del 26 giugno fornisce i primi chiarimenti sulla riforma dei redditi di lavoro autonomo di cui all’articolo 5 del Dlgs 192/2024, come modificata dal DL n 84/2025.

In particolare, l’Agenzia delle Entrate affronta tre quesiti posti da un’associazione professionale tra commercialisti, in merito alla qualificazione fiscale di alcune componenti reddituali alla luce della nuova formulazione dell’art. 54 del TUIR, come modificato dal D.Lgs. n. 192/2024

Il quesito si sofferma su:

- interessi attivi derivanti dal conto corrente bancario dell’associazione;

- trattamento del premio assicurativo professionale riaddebitato ai singoli assicurati;

- natura del provento da cessione di crediti edilizi acquistati a sconto.

La replica ADE in sintesi chiarisce:

- gli interessi da conto corrente restano redditi di capitale, esclusi dal reddito autonomo;

- i riaddebiti tra professionisti per spese comuni non generano né ricavi né oneri deducibili, se non per la parte effettivamente riferibile al soggetto;

- il differenziale positivo da crediti edilizi è rilevante ai fini del reddito professionale, con modalità di imputazione basata sul principio di cassa.

1. Gli interessi attivi bancari: redditi di capitale, non di lavoro autonomo

L’istante sostiene che gli interessi attivi da conto corrente non siano collegati all’attività professionale e, pertanto, debbano essere qualificati come redditi di capitale, soggetti a ritenuta a titolo d’imposta.

L’Agenzia delle Entrate conferma tale impostazione e chiarisce che gli interessi percepiti da conti correnti bancari costituiscono redditi di capitale ai sensi dell’art. 44, comma 1, lett. a), del TUIR, in virtù anche dell’introduzione del nuovo comma 3-bis all’art. 54 TUIR ad opera dell’art. 1, comma 1, lett. c), n. 2), del D.L. 84/2025.La disposizione, in vigore per i redditi 2024 in poi, stabilisce che “Gli interessi e gli altri proventi finanziari di cui al Capo III, percepiti nell'esercizio di arti e professioni, costituiscono redditi di capitale”.

Pertanto, tali somme non concorrono alla determinazione del reddito di lavoro autonomo, nonostante siano collegate ad un’attività associativa professionale, ma sono soggette a ritenuta alla fonte del 26% a titolo d’imposta, ex art. 26, commi 2 e 4, DPR 600/1973.Premi assicurativi professionali riaddebitati: esclusi dal reddito

L’istante descrive un meccanismo di copertura assicurativa collettiva secondo il quale l’associazione stipula una polizza per sé e per altri professionisti, con conseguente riaddebito pro-quota del premio a ciascun assicurato.

L’Agenzia ritiene che, in ottica di principio di onnicomprensività, introdotto dal nuovo art. 54 del TUIR, rilevano ai fini del reddito professionale solo gli importi correlati direttamente all’attività.In particolare:

- la quota di premio rimasta effettivamente a carico dell’Associazione è deducibile;

- la parte riaddebitata ai terzi non è deducibile in capo all’Associazione (non essendoci inerenza);

- le somme incassate a titolo di rivalsa del premio non costituiscono reddito di lavoro autonomo, in quanto non percepite “in relazione all’attività artistica o professionale” come richiesto dal comma 1 dell’art. 54 TUIR nella nuova versione.

Tale trattamento è coerente anche con precedenti prassi e giurisprudenza sul concetto di “inerenza” quale limite oggettivo alla deducibilità dei costi

Bonus edilizi acquistati a sconto: il differenziale è ora tassabile

Il quesito più rilevante attiene al trattamento del “provento” costituito dalla differenza tra valore nominale e prezzo d’acquisto di un credito d’imposta edilizio, ai sensi dell’art. 121 del D.L. 34/2020.

In passato, sulla base della risposta n. 472/2023, tale differenziale non era ritenuto imponibile, non configurandosi come corrispettivo di una prestazione professionale o reddito classificabile ai sensi dell’art. 6 del TUIR.

Tuttavia, con l’introduzione del principio di onnicomprensività per il lavoro autonomo (art. 54 TUIR post D.Lgs. 192/2024), l’Agenzia muta orientamento chiarendo che il differenziale positivo derivante dall’acquisto scontato di crediti edilizi concorre alla formazione del reddito professionale, in quanto rientra nella nozione ampia di "tutti i valori percepiti in relazione all’attività", anche se non derivanti da prestazioni rese.

La tassazione segue il principio di cassa:il costo di acquisto del credito è deducibile nel periodo d’imposta in cui è sostenuto;

il valore nominale “incassato” tramite utilizzo in compensazione diventa rilevante ai fini IRPEF nel periodo d’imposta in cui viene effettivamente utilizzato per abbattere imposte e contributi.

Tale criterio impone, quindi, una spalmatura pluriennale della tassazione, in linea con il numero di rate previste per l’utilizzo del credito in compensazione.

Allegati: -

Diritto camerale 2025: la proroga del DL fiscale, per chi

Resta invariato il Diritto Camerale per le imprese per l'anno 2025 ha prescirverlo è stato il MIMIT con un nota del 18 dicembre 2024 aveva riepilogato tutte le regole e fissati i valori per il pagamento.

Il versamento del diritto camerale annuale dei soggetti già iscritti al 1° gennaio 2025 deve essere effettuato, in un'unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi ossia il 30 giugno.

Il DL Fiscale ha previsto alcune proroghe includendo per alcuni soggetti anche il pagamento del diritto che slitta al 21 luglio prossimo.

Attenzione al fatto che, per i soggetti non interessati dalla proroga, resta invariata la scadenza del 30 giugno 2025, con la possibilità di effettuare il versamento entro il 30 luglio 2025 con la maggiorazione dello 0,40%.

Diritto Camerale 2025: importi invariati

L'art 28 comma 1, del decreto legge 24 giugno 2014, n. 90, convertito con modificazioni nella legge n 114 dell'11 agosto 2014, stabilisce che "Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l'importo del diritto annuale di cui all art'18 della legge 29 dicembre 1993, n. 580 e successive modificazioni, come determinato per l'anno 2014, è ridotto, per l'anno 2015, del 35 per cento, per l'anno 2016, del 40 per cento, e, a decorrere dall'anno 2017, del 50 per cento".

Alla luce del disposto del predetto comma 1, che sostanzialmente vincola la determinazione delle misure del diritto annuale, è stato adottato il decreto interministeriale 8 gennaio 2015 con il quale sono state determinate le misure del diritto annuale a decorrere dal 2015, in conformità alle riduzioni percentuali legislativamente previste.

In assenza di nuovi interventi normativi la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2025; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017.

Si ritiene, infatti, in questo caso sufficiente limitarsi ad illustrare con circolare, come in precedenti analoghe occasioni di variazione non significativa del fabbisogno, gli effetti per il 2025 del predetto decreto che a sua volta in parte rinviava al decreto interministeriale 21 aprile 2011.

Ciò premesso si riportano le misure fisse del diritto annuale dovuto dalle imprese e dagli altri soggetti obbligati dal 1° gennaio 2025.MISURE FISSE DIRITTO ANNUALE

importi 2025

IMPRESE CHE PAGANO IN MISURA FISSA

Sede

Unità locale

Imprese individuali iscritte o annotate nella sezione

* speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli)€ 44,00

€ 8,80

* Imprese individuali iscritte nella sezione ordinaria

€ 100,00

€ 20,00

IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA

Sede

Unità locale

* Società semplici non agricole

€ 100,00

€ 20,00

* Società semplici agricole

€ 50,00

€ 10,00

€ 100,00

€ 20,00

* Soggetti iscritti al REA

€ 15,00

IMPRESE CON SEDE PRINCIPALE ALL'ESTERO

* per ciascuna unità locale/sede secondaria

€ 55,00

Le predette misure sono state indicate nel loro importo esatto, mentre ai fini del versamento dell'importo complessivo da versare a ciascuna camera di commercio occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota di questo Ministero n 19230 del 30 marzo 2009 e cioè applicando un unico arrotondamento finale, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi, sull'intero importo dovuto dall'impresa (comprensivo dell'importo dovuto per le eventuali unità locali ubicate nella medesima provincia).

Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) è necessario che le medesime applichino al fatturato 2024 le aliquote definite con il decreto interministeriale 21 aprile 2011 mantenendo nella sequenza di calcolo cinque cifre decimali; gli importi complessivi così determinati, dovranno essere ridotti del 50% e successivamente arrotondati secondo il già richiamato criterio individuato nella nota n 19230 del 30.03.2009 (prima arrotondamento alla seconda cifra decimale e poi arrotondamento all'unità di euro, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi).

Si riportano, a tale fine, le fasce di fatturato e le relative aliquote da utilizzare per i calcoli:Fasce e aliquote 2014

Scaglioni di fatturato

(somma degli importi dovuti per ciascuno scaglione con arrotondamento matematico al quinto decimale)ALIQUOTE

da euro

a euro

0

100.000,00

€ 200,00 (misura fissa)

oltre 100.000,00

250.000,00

0,015%

oltre 250.000,00

500.000,00

0,013%

oltre 500.000,00

1.000.000,00

0,010%

oltre 1.000.000,00

10.000.000,00

0,009%

oltre 10.000.000,00

35.000.000,00

0,005%

oltre 35.000.000,00

50.000.000,00

0,003%

oltre 50.000.000,00

0,001%

(fino ad un massimo di €

40.000,00)Si ricorda che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell'importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva del 50%, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l'importo del diritto annuale da versare è pari ad € 100,00.

Si evidenzia, inoltre, che anche l'importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che in nessun caso l'importo da versare sarà superiore a € 20.000,00.

Sia nel caso di misure del diritto annuale fisse che di misure commisurate al fatturato dell'esercizio precedente, occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota n 19230 del 30 [n.d.r. 3] marzo 2009. In merito trovano conferma le indicazioni e gli esempi riportati nella nota 227775 del 29 dicembre 2014 di questo Ministero, salva ovviamente la modifica della percentuale di riduzioneDL Fiscale e diritto camerale 2025: la proroga, per chi

L’art. 13 del Decreto Legge 17 giugno 2025, n. 84 noto come DL fiscale ha prorogato al 21 luglio la scadenza delle dichiarazioni dei redditi prevista per il 2025 al 30 giugno, al 21 luglio 2025.

La proroga riguarda tutti i versamenti risultanti dalle dichiarazioni dei redditi, Irap e Iva, con scadenza 30 giugno 2025, dei contribuenti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun indice, dal relativo decreto di approvazione del Ministro dell'Economia e delle Finanze e coloro che partecipano a società, associazioni e imprese per le quali sono stati approvati gli indici sintetici di affidabilità.

Rientrano nella proroga anche i soggetti che determinano il proprio reddito in modo forfettario, nonché i soggetti che adottano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità.

Attenzione al fatto che la proroga interessa quindi anche il diritto annuale della Camera di Commercio, e sarà possibile anche in questo caso, effettuare il versamento con la maggiorazione dello 0,40% a titolo di interesse corrispettivo nei successivi 30 giorni ovvero entro il 20 agosto 2025.

-

CPB: causa di esclusione per i professionisti che aderiscono a STP

Il Decreto Correttivo pubblicato in GU n 134 del 12 giugno contiene la conferma di novità sulle cause di esclusione per il CPB.

Prima dei dettagli si evidenzia che il 24 giugno è uscita la Circolare ADE n 9 con riepilogo e chiarimenti della misura agevolativa.

CPB: come cambiano le cause di cessazione ed esclusione

Con gli articoli 8 e 9 del Decreto Legislativo Correttivo del CPB si prevede:

- l'introduzione di ulteriori cause di esclusione e di cessazione dal concordato preventivo biennale,

- l'interpretazione autentica in materia di cause di cessazione ed esclusione dal concordato preventivo biennale.

Le due novità riguardano rispettivamente:

- l'introduzione di una nuova causa di esclusione dall’accesso all’istituto del concordato preventivo biennale per i contribuenti, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986 e partecipano, contemporaneamente, ad associazioni di cui all’art. 5, comma 3, lettera c) del citato d.P.R. 22 dicembre 1986, n. 917, ovvero a società tra professionisti di cui all’art. 10 della legge 12 novembre 2011, n. 183, ovvero ancora a una società tra avvocati di cui all’articolo 4-bis della legge 31 dicembre 2012, n. 247. Per tali casi, viene previsto che l’accesso al concordato, per il lavoratore autonomo è consentito solo se anche le associazioni professionali e le società tra professionisti o tra avvocati cui quest’ultima partecipa, abbia optato per l’adesione alla proposta di concordato per i medesimi periodi d’imposta. Analoga causa di esclusione opera anche per le associazioni e le società menzionate nelle ipotesi in cui non tutti i soci o associati, che dichiarano individualmente redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni, aderiscono, per i medesimi periodi d’imposta, alla proposta di concordato preventivo;

- l'introduzione di due nuove cause di cessazione del concordato che si rendono applicabili quando non sono soddisfatte le medesime condizioni previste dalle nuove cause di esclusone. In particolare, viene previsto che l’associazione e le società indicate nella norma cessano dal regime del concordato quando anche solo uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986, non possono più determinare – qualunque sia la causa di cessazione dal regime – il loro reddito mediante l’adesione alla proposta di concordato. Analoga ipotesi di cessazione si verifica in capo al singolo associato o socio ogniqualvolta la società o l’associazione non può più determinare, con riferimento ai medesimi periodi d’imposta, il reddito sulla base dell’adesione alla proposta di concordato. La disposizione interviene sulla causa di esclusione e di cessazione dal regime del concordato preventivo biennale prevista, rispettivamente, dagli articoli 11, comma 1, lettera b-quater), e 21, comma 1, lettera b-ter), del decreto-legislativo 12 febbraio 2024, n. 13, chiarendo che per operazioni di conferimento, si intendono esclusivamente quelle che hanno a oggetto una azienda o un ramo di azienda, non rilevando, quindi, ad esempio, il conferimento in denaro da parte dei soci.

Si rimanda alla consultazione delle norme di legge.

-

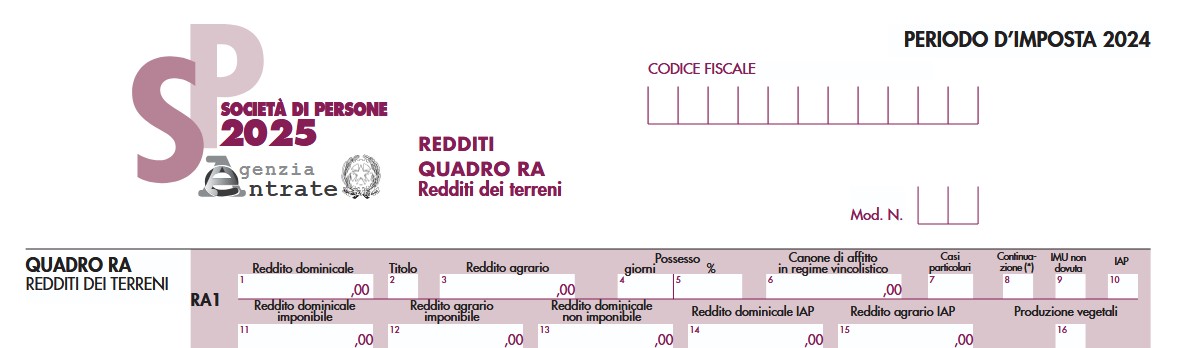

Esenzione redditi domenicali e agrari: istruzioni quadro RA e RO Reditti SP

Con una nuova FAQ del 25 giugno le Entrate forniscono istruzioni dettagliate per la compilazione Modello Redditi Sp 2025 in un caso particolare, quello dell’applicazione delle soglie di esenzione dei redditi dominicali e agrari previste per i coltivatori diretti e gli imprenditori agricoli iscritti alla previdenza agricola (articolo 1, comma 44, legge n. 232/2016).

Una società semplice agricola riveste la qualifica Iap attribuita da uno solo dei soci.

In particolare, la società domanda come compilare i quadri RA ed RO per attribuire al socio qualificato i redditi fondiari tenendo conto delle soglie di esenzione e al socio non iscritto alla previdenza agricola il reddito al lordo di tali soglie che dovrà essere ulteriormente rivalutato del 30 per cento.

Inoltre, chiede come vada compilata il modello Redditi Pf 2025 da parte del socio Iap.

Vediamo il chiarimento delle Entrate.

Modello Redditi SP: istruzioni per l’esenzione redditi domenicali e agrari

L’Agenzia premette che la società semplice, qualificata come Iap, non è iscritta alla previdenza agricola poiché l’iscrizione è un requisito attribuibile soltanto ai soci persone fisiche.

La società semplice è imprenditore agricolo professionale se lo statuto prevede quale oggetto sociale l'esercizio esclusivo delle attività agricole e se almeno un socio risulta in possesso della qualifica di imprenditore agricolo professionale.

Successivamente fornisce istruzioni per compilare i quadri RA e RO del modello e come considerare i redditi dei soci tenendo contro delle soglie di esenzione.

In particolare, per quanto riguarda il quadro RA, precisa che nelle istruzioni al modello viene chiarito che nell’ipotesi in cui l’esclusione dalla formazione della base imponibile prevista dalla norma agevolativa non riguardi tutti i soci, la casella di colonna 10 “IAP” va barrata e l’ulteriore rivalutazione è pari a zero.

Tuttavia, considerato che per gli altri componenti della compagine i redditi fondiari sono imponibili con l’applicazione dell’ulteriore rivalutazione del 30%, la società deve determinare il maggior reddito da attribuire a quest’ultimi riportando l’importo del maggior reddito dominicale e agrario, rispettivamente, nei campi 15 e 16 della sezione II del quadro RO.

La faq specifica, inoltre, che è corretto riconoscere al socio con qualifica previdenziale, fino a concorrenza dei propri redditi fondiari imponibili, l’esenzione del socio non IAP.

Di conseguenza il socio IAP riporta il reddito fondiario imponibile e il reddito fondiario non imponibile attribuito dalla società semplice rispettivamente nelle colonne 4 e 13 dei righi da RH1 a RH4 quadro RH del modello Redditi PF 2025.

-

Redditi da locazioni brevi: come indicarli in dichiarazione

Entro il 30 settembre occorre inviare il Modello 730/2025. Tra le novità di quest'anno vi è il fatto che, i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime.

La predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Vediamo come indicare i redditi di locazione breve nel modello 730.

Modello 730/2025: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa detti Contratto di locazione breve.

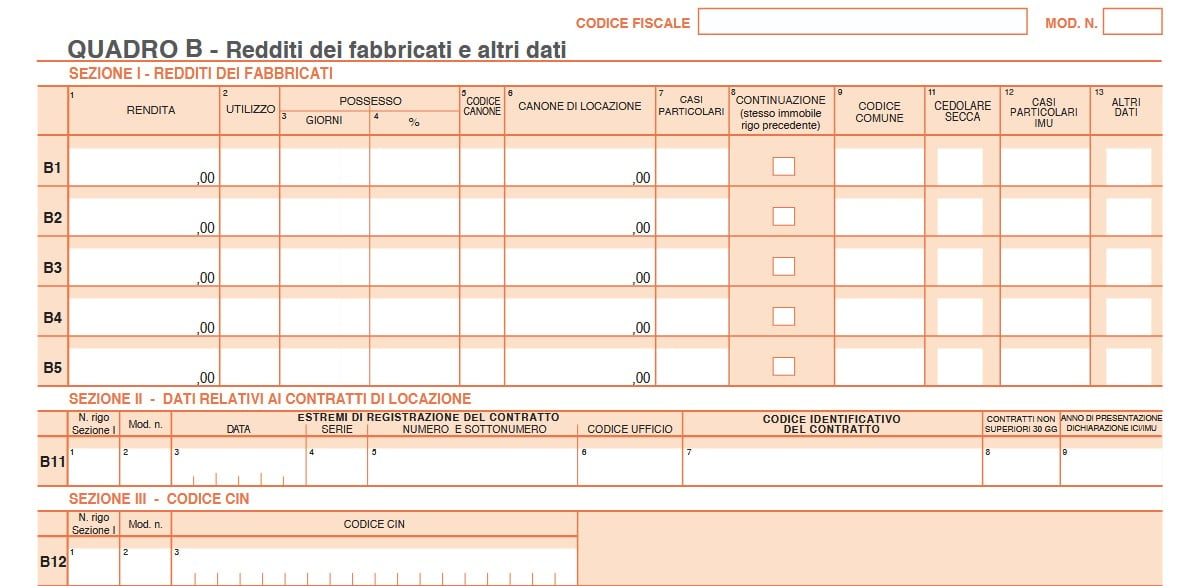

Il reddito derivante da tali locazioni brevi costituisce reddito fondiario:- per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2024 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Attenzione al fatto che il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.

Modello 730/2025: redditi da locazione turistica

Inoltre, per le locazioni brevi per finalità anche turistiche a partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale; anche nel caso di più contratti stipulati

nell’anno tra le stesse parti, occorre considerare ogni singolo contratto, fermo restando tuttavia che se la durata delle locazioni che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il contratto di locazione breve può avere ad oggetto, unitamente alla messa a disposizione dell’immobile abitativo, la fornitura di biancheria e la pulizia dei locali nonché di altri servizi che corredano la messa a disposizione dell’immobile, come ad esempio, la fornitura di utenze, wi-fi, aria condizionata.La disciplina in esame non è invece applicabile se insieme alla messa a disposizione dell’abitazione sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti.In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

Il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni previste per il regime della “cedolare secca sugli affitti”, in

caso di opzione per tale tipo di tassazione, con l'aliquota del 26 per cento, ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Il medesimo regime fiscale si applica anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso,

stipulati nelle medesime forme descritte, conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi.

In conseguenza dell’introduzione di tale normativa cambia la tassazione del canone di locazione dell’immobile concesso in locazione dal comodatario per periodi non superiori a 30 giorni: in tal caso il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D.Il proprietario dell’immobile indicherà nel quadro B la sola rendita catastale dell’immobile concesso in comodato gratuito.

La disciplina delle locazioni brevi, inoltre, prevede che se i relativi contratti sono stati conclusi con l’intervento di soggetti che esercitano

attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una

ritenuta del 21% a titolo d’acconto se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai

contratti di locazione breve.Modello 730/2025: il nuovo quadro B

Si segnala anche CIN affitti brevi nel modello 730/2025 per le novità sul codice indentififcativo nazionale.