-

Contributo AGCOM 2024: versamento entro il 1 marzo

Pubblicate in GU n 4 del 5 gennaio le delibere datate 8 novembre dell'AGCOM Autorità per le Garanzie nelle Comunicazioni relative al contributo 2024 dovuto da:

- soggetti che operano nei servizi media esercenti attività di audiovisivo, radio-televisione, editoria, produzione o distribuzione di programmi e contenuti radiotelevisivi e di agenzia di stampa a carattere nazionale, che rientrano nelle competenze attribuite dalla normativa vigente all'Autorità per le garanzie nelle comunicazioni, sono tenuti alla contribuzione prevista dall'art. 1, commi 65 e 66, della legge 23 dicembre 2005, n. 266, nei limiti e con le modalità disciplinate dalla delibera,

- soggetti che operano nel settore delle comunicazioni elettroniche,

- fornitore del servizio universale postale e i soggetti n possesso di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261,

- fornitori di servizi di intermediazione on-line e i fornitori di motori di ricerca on-line,

- fornitori di servizi di piattaforma per la condivisione di video,

- soggetti che operano nel settore del diritto d'autore e diritti connessi nel mercato unico digitale in qualità di editori di pubblicazioni di carattere giornalistico, sia in forma singola che associata o consorziata, nonché di prestatori di servizi della società dell'informazione, comprese le imprese di media monitoring e rassegne stampa e quelle operanti nel settore del video on demand.

Contributo AGCOM 2024: gli importi

- Per le imprese operanti nel settore dei servizi media la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi media di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per i soggetti che operano nel settore delle comunicazioni elettroniche la contribuzione è fissata in misura pari all'1,4 per mille dei ricavi derivanti dalla fornitura di reti o di servizi di comunicazioni elettroniche, erogati in virtu' di un'autorizzazione generale o di una concessione di diritti d'uso ai sensi del codice, di cui alla voce A1 del conto economico o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per le imprese operanti nel settore dei servizi postali la contribuzione è fissata in misura pari all'1,5 per mille dei ricavi realizzati dalla vendita dei servizi postali la cui fornitura è subordinata al rilascio di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261, di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera.

- per le imprese operanti nel settore dei servizi di intermediazione on-line e motori di ricerca on-line la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi di intermediazione on-line e motori di ricerca on-line di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali e risultanti dall'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore dei servizi di piattaforma per la condivisione video nel territorio italiano, la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di tali servizi di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore del diritto d'autore e diritti connessi nel mercato unico digitale, quali:

- a) i titolari dei diritti delle opere cinematografiche;

- b) i titolari dei diritti delle opere audiovisive e musicali;

- c) i titolari dei diritti su format televisivi;

- d) i titolari dei diritti delle opere riguardanti eventi sportivi;

- e) i fornitori di servizi di media;

- f) gli organismi di gestione collettiva e le entità di gestione indipendenti, la contribuzione è fissata in misura pari allo 0,3 per mille dei ricavi. Per i soggetti di cui alle lettere a), b), c) e d) la percentuale si applica sui ricavi derivanti dalla commercializzazione dei diritti. Per i soggetti di cui alla lettera e), la percentuale si applica sui soli ricavi derivanti dalle offerte televisive a pagamento. Per i soggetti di cui alla lettera f), la percentuale si applica sui ricavi derivanti dalla gestione dei diritti d'autore e dei diritti connessi.

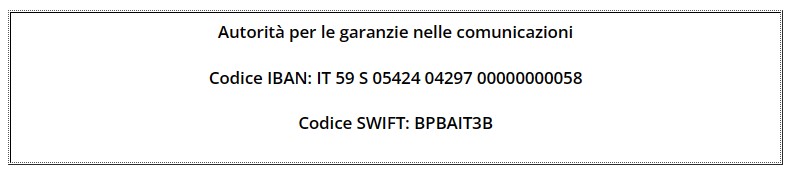

Per tutti i soggetti sopra elencati, il versamento del contributo Agcom deve essere eseguito entro il 1° marzo 2024, sul conto corrente bancario intestato all'Autorità per le garanzie nelle comunicazioni:

Entro il 1° marzo 2024 i soggetti su elencati dichiarano all'Autorità per le garanzie nelle comunicazioni i dati anagrafici ed economici strumentali alla determinazione del contributo.

A tal fine deve essere utilizzato esclusivamente il modello telematico approvato con separato provvedimento assieme alle relative istruzioni alla compilazione.

-

Contributo annuale Revisori: le quote 2024

Con un comunicato del 4 gennaio il MEF informa della pubblicazione in GU n 4 del 5 gennaio del Decreto Ministeriale del 29 dicembre 2023 con il quale il contributo annuale per gli iscritti al registro è stato rideterminato, a decorrere dal 1° gennaio 2024, in Euro 47,00.

Il decreto prevede anche che a decorrere dal 1° gennaio 2025 il contributo è fissato in euro 57,00.

Ricordiamo che, sono tenuti al pagamento del contributo i revisori legali e le società di revisione legale che risultano iscritti nelle sezioni «A» e «B» del registro alla data del 1° gennaio di ogni anno.

Fermo restando il contributo di iscrizione posto a carico dei nuovi iscritti, i revisori legali e le società di revisione che in corso d'anno sono iscritti per la prima volta nel registro dei revisori legali sono tenuti al pagamento del contributo annuale a partire dall'anno successivo a quello di iscrizione.

Contributo annuale Revisori 2024: come pagare

Viene precisato che, a decorrere dal 5 gennaio 2024 sarà possibile a tutti gli iscritti al registro, procedere al pagamento on line del nuovo importo accedendo, tramite SPID, all’area riservata del portale della revisione legale alla voce “contribuzione annuale”.

Per le altre modalità di pagamento per le quali è necessario scaricare l’avviso di pagamento on line, presente nell’area riservata, si specifica che:

- i revisori potranno effettuare il pagamento del contributo annuale tramite i servizi del sistema pagoPA®, disponibili:

-

- sul sito web della revisione legale (www.revisionelegale.mef.gov.it), accedendo alla propria area riservata alla voce “Contribuzione annuale” e scegliendo tra gli strumenti disponibili: carta di credito o debito o prepagata, oppure il bonifico bancario o il bollettino postale nel caso si disponga di un conto corrente presso banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa. Il servizio è sempre attivo eccetto dalle ore 00:30 alle 01:30 per manutenzione giornaliera;

- presso le banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa tramite i canali da questi messi a disposizione (come ad esempio: tabaccherie e ricevitorie autorizzate, home banking, ATM, APP da smartphone, sportello, ecc). L’elenco degli operatori abilitati a ricevere pagamenti tramite pagoPA® è disponibile alla pagina http://www.agid.gov.it/agenda-digitale/pubblica-amministrazione/pagamenti-elettronici/pspaderenti-elenco. Per poter effettuare il pagamento occorre utilizzare il Codice Avviso di Pagamento oppure il QR Code o i Codici a Barre presenti sulla stampa dell'avviso.

Il pagamento potrà essere altresì effettuato mediante bonifico bancario, utilizzando il seguente IBAN IT57E0760103200001009776848, intestato a Consip S.p.A, riportando nella causale il “Codice di avviso di pagamento” contenuto nell’avviso di pagamento, il codice fiscale ed il numero di iscrizione del revisore, oppure compilando, con i suddetti dati, il bollettino PA bianco “TD 123”, disponibile presso gli Uffici Postali sul C/C postale n. 1009776848 intestato a Consip S.p.A..

Contributo annuale Revisori 2024: riepilogo delle regole

L'avviso MEF specifica anche che, a decorrere dal 2024, non saranno più trasmessi a cura del Ministero dell’economia e delle finanze gli avvisi cartacei di pagamento ai singoli iscritti ma tali avvisi saranno disponibili ed eventualmente scaricabili esclusivamente on-line accedendo tramite SPID all’area riservata del portale della revisione legale.

Il Mef, per il tramite di Consip, invierà invece annualmente a tutti gli iscritti una comunicazione concernente le modalità e i termini con cui procedere al pagamento del contributo annuale per l’iscrizione al registro dei revisori legali.

La comunicazione sarà trasmessa al Domicilio digitale comunicato al Registro dei revisori legali ovvero a mezzo posta elettronica ordinaria o posta ordinaria.

Ai sensi dell’articolo 21, comma 7 del decreto legislativo 27 gennaio 2010, n. 39, gli iscritti sono tenuti al versamento del contributo annuale entro il 31 gennaio di ciascun anno.

In caso di omesso o ritardato pagamento del contributo, il Ministero dell’economia e delle finanze potrà adottare i provvedimenti di cui all’articolo 24-ter “Sospensione per morosità” del citato decreto.

Allegati: -

Cessazione P.IVA: novità nella Legge di bilancio 2024

La Legge di bilancio 2024 prevede novità importanti per le PIVA.

In dettaglio, con i commi 97 e 99 si prevede rispettivamente quanto segue:

- si apportano una serie di modificazioni all’articolo 17 (che disciplina le compensazioni di crediti e debiti tributari e contributivi), del decreto legislativo n. 241 del 1997,e alla lettera b) del comma 97 si prevede che, la facoltà di avvalersi della compensazione dei crediti è esclusa non soltanto per i contribuenti a cui sia stato notificato il provvedimento di cessazione della partita IVA, ma anche per i contribuenti per i quali è prevista la cessazione d’ufficio della partita IVA correlata a profili di rischio relativi al sistematico inadempimento alle obbligazioni tributarie;

- il comma 99 fa scaturire i medesimi effetti preclusivi previsti per i soggetti già destinatari del provvedimento di cessazione di altra partita IVA (presentazione di fideiussione, eventualmente parametrata alle violazioni fiscali riscontrate) anche nelle ipotesi in cui il contribuente abbia autonomamente comunicato, nei 12 mesi precedenti, la cessazione dell’attività.

Novità 2024 per chi inizia, cessa o varia una partita IVA

Con il comma 99 si aggiunge il comma 15-bis.3 (dopo il comma 15.bis.2) all’articolo 35 (recante disposizione regolamentare concernente le dichiarazioni di inizio, variazione e cessazione attività) del D.P.R. n. 633 del 1972.

In base a tale nuovo comma 15-bis.3 si prevede quanto segue:

- la partita IVA può essere richiesta (successivamente alla cessazione ai sensi dei commi 15-bis e 15-bis.1),

- dal medesimo soggetto, come imprenditore individuale, lavoratore autonomo o rappresentante legale di società, associazione o ente, con o senza personalità giuridica, costituiti successivamente al provvedimento di cessazione della partita IVA,

- solo previo rilascio di polizza fideiussoria o fideiussione bancaria per la durata di tre anni dalla data del rilascio e per un importo non inferiore a 50.000 euro (condizione prevista dal precedente comma 15-bis.2),

- anche in conseguenza della notifica da parte dell’ufficio di un provvedimento che accerta la sussistenza dei presupposti per la cessazione della partita IVA, in relazione al periodo di attività, ai sensi dei commi 15-bis e 15-bis.1,

- nei confronti dei contribuenti che nei 12 mesi precedenti abbiano comunicato la cessazione dell’attività ai sensi del comma 3 (variazione di alcuno degli elementi di cui al comma 2 o di cessazione dell'attività).

Attenzione al fatto che, si applica in ogni caso la sanzione di cui all’articolo 11, comma 7-quater, del decreto legislativo n. 241 del 1997.

Divieto di compensazione in F24 per le PIVA cessate d'ufficio

Con il comma 97 si stabilisce che, per i contribuenti a cui sia stato notificato il provvedimento di cessazione della partita IVA, ai sensi dell'articolo 35, comma 15-bis, del D.P.R. n. 633 del 1972, è esclusa la facoltà di avvalersi, a partire dalla data di notifica del provvedimento, della compensazione dei crediti.

Il comma 15-bis.1 del medesimo articolo 35 prevede che, ai fini del rafforzamento del presidio di cui al comma 15-bis, l'Agenzia delle entrate effettua specifiche analisi del rischio connesso al rilascio di nuove partite IVA, all'esito delle quali l'ufficio dell'Agenzia delle entrate invita il contribuente a comparire di persona presso il medesimo ufficio per esibire la documentazione prevista, ove obbligatoria, per consentire in ogni caso la verifica dell'effettivo esercizio dell'attività, sulla base di documentazione idonea, l'assenza dei profili di rischio individuati.

In caso di mancata comparizione di persona del contribuente ovvero di esito negativo dei riscontri operati sui documenti eventualmente esibiti, l'ufficio emana provvedimento di cessazione della partita IVA.

Viene chiarito che l’articolo 2 del decreto-legge n. 124 del 2019, ha introdotto un divieto di compensazione dei crediti nel modello F24 per tutti i contribuenti nei cui confronti sia stato emesso il provvedimento di cessazione della partita IVA, come previsto dall’articolo 35, comma 15-bis, del D.P.R. n. 633 del 1972.

La legge di bilancio 2023 (legge n. 197 del 2022) ha previsto poi, all’articolo 1, comma 148 (che ha introdotto il suddetto comma 15.bis.1 all’articolo 35 del D.P.R. n. 633 del 1972), nuovi presupposti e modalità per la cessazione d’ufficio della partita IVA, correlati a profili di rischio relativi al sistematico inadempimento alle obbligazioni tributarie, da parte di enti e società costituiti per avere ridotta operatività nel tempo.

Si introduce, pertanto, anche per tali ultimi soggetti l’esclusione dalla facoltà di compensazione in F24, a partire dalla data di notifica del provvedimento di cessazione della partita IVA.