-

Locazioni brevi: la certificazione unica 2024

Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

Certificazione unica 2024: come si compila il quadro degli affitti brevi

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

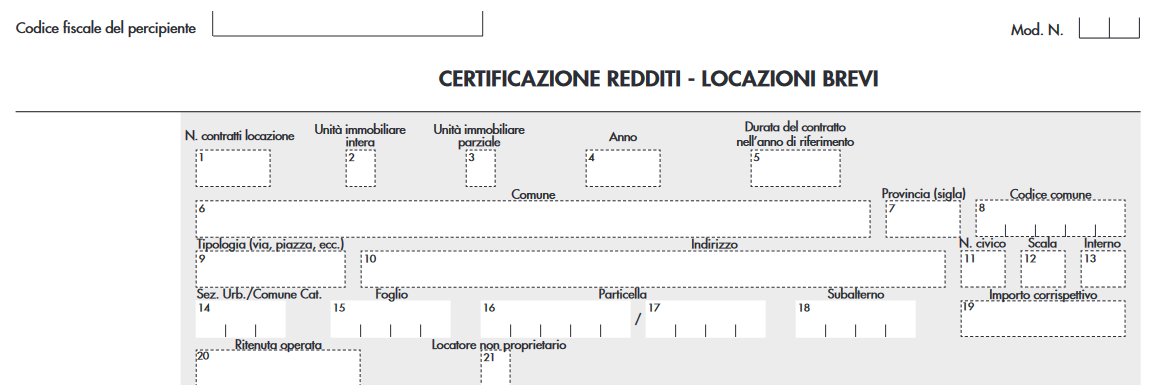

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.

-

Certificazione Unica 2024: il prospetto familiari a carico

Entro il 18 marzo 2024, il termine ordinario 16 marzo è sabato, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, per il periodo di imposta 2023.

Ricordiamo che, a causa delle novità introdotte dal 1 marzo 2022 relativamente all'assegno unico universale, ci sono stati dei cambiamenti per la compilazione della Certificazione Unica 2024.

Nel dettaglio, ricordiamo che il DLgs. 230/2021 dal 1 marzo 2022:

- ha introdotto l’assegno unico e universale,

- e modificato la disciplina delle detrazioni per carichi di famiglia ex art. 12 del TUIR.

In particolare:

- sono terminate le detrazioni fiscali per figli a carico minori di 21 anni, incluse le maggiorazioni delle detrazioni per figli minori di 3 anni e per figli con disabilità;

- ed è stata abrogata la detrazione per famiglie numerose di cui all’art. 12 comma 1-bis del TUIR.

Vediamo la compilazione della sezione dei dati dei familiari a carico nella CU 2024.

Certificazione Unica 2024: le detrazioni per i figli

Nella Certificazione Unica è prevista l’indicazione dei dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico

del sostituito.

Attenzione al fatto che, l’indicazione dei dati è richiesta anche nel caso in cui non ci siano le condizioni per usufruire delle detrazioni per familiari a carico di cui all’art. 12 del Tuir o di oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo articolo 12 del Tuir.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

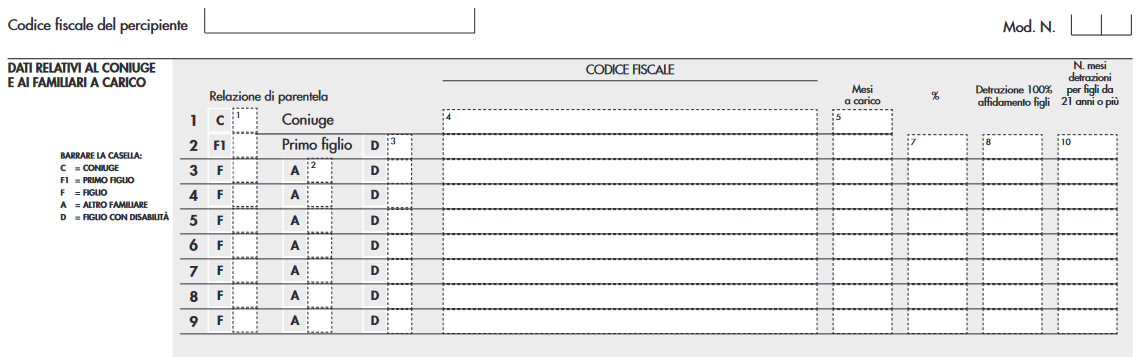

In particolare nei righi da 1 a 9 dovrà essere indicato:

- il grado di parentela (barrando “C” per coniuge, “F1” per primo figlio, “F” per figli successivi al primo, “A” per altro familiare, “D” per figlio con disabilita`),

- il codice fiscale,

- il numero dei mesi a carico,

- percentuale di detrazione spettante,

- l’ipotesi di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento;

- numero dei mesi per i quali spettano le detrazioni per figli di età uguale o superiori a 21 anni (in base all’attuale formulazione dell’art. 12 del Tuir).

Ricordiamo che in seguito all’introduzione dell’assegno unico universale per i figli, nel prospetto «Dati relativi al coniuge e dei familiari a carico», della CU/2024 rispetto alla CU/2023 ci sono dei cambiamenti.

Certificazione Unica 2024

In dettaglio, nella CU 2024 non c'é più la colonna 9 che serviva ad indicare il periodo transitorio.

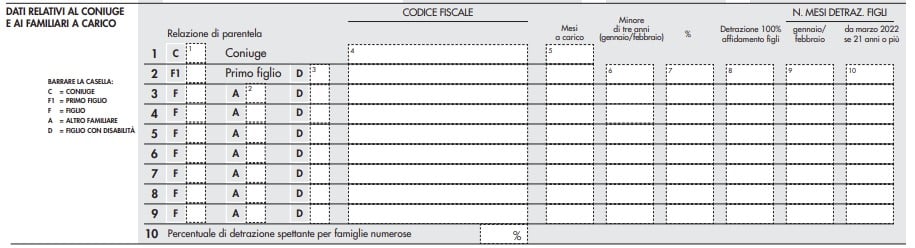

Certificazione Unica 2023

L'anno scorso infatti andava indicato:

- nella colonna 9, il numero di mesi per i quali spetta la detrazione per figli, compresi tra gennaio e febbraio 2022, in base alla previgente formulazione dell’articolo 12 del Tuir,

- nella colonna 10, il numero di mesi, a partire da marzo 2022, per i quali spetta la detrazione per figli di età uguale o superiore a 21 anni, secondo le nuove disposizioni fiscali.

Certificazione Unica 2024: il prospetto detrazioni e crediti

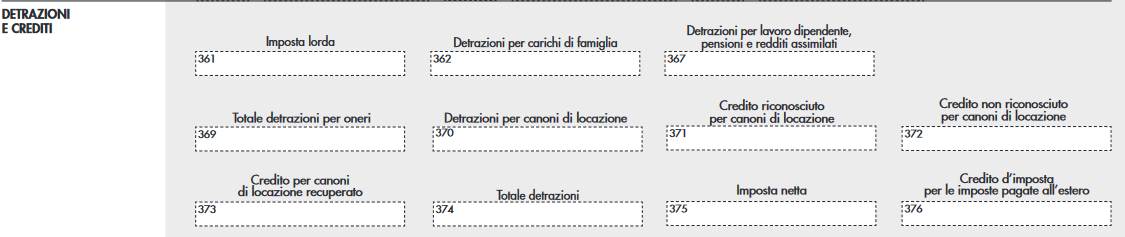

Confrontiamo il prospetto Detrazioni e crediti nella cu 2024 con la cu 2023.

Certificazione Unica 2024

Al punto 361 è indicata l’imposta lorda calcolata applicando le aliquote per scaglioni di reddito di cui all’art. 11 del TUIR alla somma dei redditi evidenziati nei punti 1, 2, 3, 4 e 5, della certificazione.

L’articolo 1 del decreto legislativo 29 dicembre 2021, n. 230 “Istituzione dell’assegno unico e universale per i figli a

carico” ha istituito, a decorrere dal 1° marzo 2022, l’assegno unico e universale per i figli a carico, che costituisce un beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo, in base all’indicatore della situazione economica equivalente.

In conseguenza dell’entrata in vigore dell’assegno unico, l’articolo 10, comma 4, del medesimo decreto delegato ha modificato l’articolo 12 del TUIR, contenente la disciplina delle detrazioni per carichi di famiglia, con l’effetto che:

- cessano di avere efficacia le detrazioni fiscali per figli a carico minori di 21 anni, ivi incluse le maggiorazioni delle detrazioni per figli minori di tre anni, per i figli con disabilità e quelle per ciascun figlio a partire dal primo, per i contribuenti con più di tre figli a carico;

- è abrogata la detrazione per famiglie numerose (in presenza di almeno quattro figli) di cui al comma 1-bis.

Al punto 362 va indicato l’importo totale delle detrazioni eventualmente spettanti per coniuge e familiari a carico di

cui all’art. 12 comma 1 del TUIR. Nel caso di rapporto di lavoro inferiore all’anno solare, il sostituto calcola la detrazione per carichi di famiglia in relazione al periodo di lavoro, salvo che il sostituito non abbia richiesto espressamente di poterne fruire per l’intero periodo di imposta (qualora ne ricorrano i presupposti).

Certificazione unica 2023

Attenzione al fatto che, nella cu 2024 non ci sono più i campi che c'erano nella cu 2023:

- 363 “Detrazioni per famiglie numerose”, dove andava indicato l’importo delle detrazioni di cui all’art. 12 comma 1-bis del TUIR che ha trovato capienza nell’imposta lorda diminuita delle altre detrazioni di cui all’art. 12, nonché di quelle di cui agli artt. 13, 15 e 16 del TUIR, e di quelle previste da altre disposizioni normative (tale detrazione è riconosciuta per i soli mesi di gennaio e febbraio);

- 364 “Credito riconosciuto per famiglie numerose”, dove va indicato l’ammontare del credito riconosciuto dal sostituto d’imposta ex art. 12 comma 3 del TUIR relativamente ai soli mesi di gennaio e febbraio 2022, pari alla quota di detrazione di cui al comma 1-bis che non ha trovato capienza;

- 365 “Credito non riconosciuto per famiglie numerose”, dove va indicato l’importo del credito di cui all’art. 12 comma 3 del TUIR, relativamente ai soli mesi di gennaio e febbraio 2022, che non è stato riconosciuto

Certificazione Unica 2024: annullamento o sostituzione entro il 18 marzo

Concludendo, può essere utile segnalare che, nel caso in cui, il sostituto d’imposta, prima del 18 marzo, volesse:

- annullare una Certificazione Unica già presentata, può predisporne una nuova, compilando la parte relativa ai dati anagrafici del contribuente e barrare la casella «Annullamento» posta nel frontespizio.

- sostituire una certificazione già presentata, sarà necessario compilare una nuova certificazione comprensiva delle modifiche, barrando la casella «Sostituzione» nel frontespizio.

-

Concordato preventivo: salta il tetto del 10% ma rientra il contraddittorio

Per chi si fosse perso le puntate precedenti, al centro delle cronache tributarie degli ultimi giorni è stato il Concordato preventivo biennale, quello strumento con il quale il Legislatore auspica di poter instaurare un diverso rapporto, più collaborativo, con i contribuenti titolari di redditi di impresa o di lavoro autonomo.

La prima versione del provvedimento che ha introdotto nel sistema tributario italiano il concordato preventivo biennale (per maggiori informazioni si può leggere l’articolo Concordato preventivo biennale per i forfettari: partenza nel 2024), a dispetto di alcuni dei propositi previsti dalla Legge delega di riforma fiscale (la Legge 111/2023), prevedeva dei criteri di accesso piuttosto restrittivi che, presumibilmente, ne avrebbero limitato la diffusione.

Recentemente la Commissione finanze del Senato (a riguardo si può leggere l’articolo Le modifiche al concordato preventivo biennale) ha presentato al governo alcune proposte di modifica del provvedimento; le principali sono:

- l’estensione della possibilità di accesso al concordato preventivo a tutte le imprese e i professionisti (anche a coloro che non hanno ottenuto un punteggio ISA inferiore a 8);

- la possibilità di accettare il concordato, a regime dal 2025, entro la data del 15 ottobre (un termine più lungo da quello previsto in origine);

- l’introduzione dell’obbligo, per l’Agenzia delle Entrate, nel formulare la proposta di concordato, di attenersi a un tetto del 10% di incremento dei ricavi, rispetto alla dichiarazione dei redditi dell’anno precedente presentata dal contribuente.

Nella presentazione di queste proposte molta enfasi è stata portata sul fatto che lo strumento del concordato preventivo biennale era stato pensato per condurre a un nuovo modo di intendere i rapporti col fisco, mentre la rigidità della costruzione iniziale presumibilmente ne avrebbe impedito la diffusione.

Tuttavia, il fatto che le queste proposte sono state avanzate sotto forma di osservazioni, e non di condizioni (per l’approvazione), ha aperto la strada alla possibilità di intavolare una discussione.

Come recentemente pubblicato dal Sole 24 ore, sembra che sia stato raggiunto un compromesso tra le diverse posizioni.

Infatti, se da un lato queste osservazioni avevano l’obiettivo di favorire la diffusione dello strumento ma scongiurando l’introduzione nel sistema italiano di una sorta di minimum tax, per contro molte sono state le critiche di eccessivo lassismo, specialmente in relazione al tetto del 10% di incremento dei ricavi, ipotizzato per l’elaborazione della proposta di concordato, che avrebbe potuto portare un probabile ed ingiustificato vantaggio fiscale, se non persino una sorta di condono preventivo, per i contribuenti non particolarmente affidabili (in base alle risultanze degli ISA).

Sembra che finalmente la quadratura tra i diversi punti di vista sia arrivata e il provvedimento che istituisce il concordato preventivo biennale sarà modificato:

- permettendo l’accesso a tutte le imprese e ai professionisti, senza limitazioni legate al punteggio ISA ottenuto;

- la possibilità di accettare il concordato, a regime, entro la data del 15 ottobre di ogni anno;

- prevedendo che la proposta di concordato preventivo, elaborata dall’Agenzia delle Entrate, dovrà sempre fare riferimento alle risultanze della dichiarazione dei redditi dell’anno precedente, ma senza un tetto prefissato del 10%; tuttavia, l’amministrazione finanziaria potrà anche elaborare una proposta difforme, rispetto alle risultanze della dichiarazione dell’anno precedente, ma, in questo caso, la difformità dovrà essere motivata e dovrà essere concessa al contribuente la possibilità di avviare un contraddittorio, prima della formulazione definitiva della proposta.

A tutti gli effetti la soluzione prospettata potrebbe rappresentare un utile compromesso, specialmente alla luce del fatto che l’ipotesi di un contraddittorio semplificato con il contribuente era prevista nella formulazione originaria del progetto di concordato preventivo, poi saltata per le difficoltà pratiche derivanti da un contraddittorio su scala troppo ampia.

-

Uso del contante 2024: invariata la soglia di 5.000 euro. In arrivo soglia UE

La legge di bilancio 2024 in vigore dal 1 gennaio non ha previsto novità per la soglia di utilizzo della moneta contante, resta pertanto in vigore l'ultima modifica normativa, ossia quella introdotta con la legge di bilancio 2023 che innalzava tale limite a 5000 a partire dal 1 gennaio 2023.

Prima di dettagliare la norma riguardante l'uso del contante è importante segnalare che in data 18 gennaio è stato raggiunto un primo accordo tra il Consiglio e il Parlamento UE per un nuovo pacchetto comunitario sull'antiriciclaggio.

Tra le altre novità in arrivo, vi è l’individuazione di una soglia unionale di 10.000 euro, con la possibilità per i singoli Stati membri di imporre un limite inferiore.

Vi sarà un controllo obbligatorio anche sulle transazioni occasionali in contanti tra i 3.000 e i 10.000 euro, con l’identificazione del disponente.

Uso del contante: soglia a 5.000 euro per il 2024

Per il 2024 resta in vigore quanto previsto dalla legge di Bilancio 2023 in merito alla soglia dell'uso del contante.

Ricordiamo che l'art 49 del decreto legislativo n 231/2007 ai commi 1, 2, 3 recita come segue.

È vietato il trasferimento di denaro contante e di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, siano esse persone fisiche o giuridiche, quando il valore oggetto di trasferimento, è complessivamente pari o superiore a 3.000 euro. Il trasferimento superiore al predetto limite, quale che ne sia la causa o il titolo, è vietato anche quando è effettuato con più pagamenti, inferiori alla soglia, che appaiono artificiosamente frazionati e può essere eseguito esclusivamente per il tramite di banche, Poste italiane S.p.a., istituti di moneta elettronica e istituti di pagamento, questi ultimi quando prestano servizi di pagamento diversi da quelli di cui all'articolo 1, comma 1, lettera b), numero 6), del decreto legislativo 27 gennaio 2010, n. 11.

Il trasferimento effettuato per il tramite degli intermediari bancari e finanziari avviene mediante disposizione accettata per iscritto dagli stessi, previa consegna ai medesimi intermediari della somma in contanti.

A decorrere dal terzo giorno lavorativo successivo a quello dell'accettazione, il beneficiario ha diritto di ottenere il pagamento nella provincia del proprio domicilio.

La comunicazione da parte del debitore al creditore della predetta accettazione produce gli effetti di cui all'articolo 1277, primo comma, del codice civile e, nei casi di mora del creditore, gli effetti di cui all'articolo 1210 del medesimo codice.

Per il servizio di rimessa di denaro ((di cui all'articolo 1, comma 2, lettera h-septies.1), numero 6), del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385)), la soglia è di 1.000 euro.

Per la negoziazione a pronti di mezzi di pagamento in valuta, svolta dai soggetti iscritti nella sezione prevista dall'articolo 17-bis del decreto legislativo 13 agosto 2010, n. 141, la soglia è di 3.000 euro.

La novità introdotta della legge di bilancio 2023, rimasta invariata nel 2024, va a modificare tale articolo al comma 3-bis stabilendo che a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2022, il divieto di cui al comma 1 e la soglia di cui al comma 3 sono riferiti alla cifra di 2.000 euro.

A decorrere dal 1° gennaio 2023, il predetto divieto di cui al comma 1 è riferito alla cifra di 5.000 euro.

-

Gestori crisi d’impresa: pagamento contributo iscrizione entro il 31.01

Con informativa del 18 gennaio il CNDCEC ricorda che il 31 gennaio scade il versamento del contributo annuo pari a 50 euro ai fini del mantenimento dell’iscrizione nell’albo dei soggetti incaricati dall’autorità giudiziaria delle funzioni di gestione e di controllo nelle procedure di cui al Codice della crisi e dell’insolvenza (art. 356 d.lgs. 12 gennaio 2019, n. 14; art. 8 decreto del Ministero della giustizia 3 marzo 2022, n. 75).

Le istruzioni del Ministero della Giustizia.

Albo Gestori crisi d'impresa: contributo annuo in scadenza il 31.01

L’art. 8, comma 2, del decreto del Ministero della giustizia 3 marzo 2022, n. 75 stabilisce che: “Per il mantenimento dell'albo è posto a carico dell'iscritto un contributo annuo di euro cinquanta. Il contributo è dovuto dall'anno successivo a quello dell'iscrizione”

Il successivo comma 4 del menzionato art. 8, prevede che tale contributo debba essere versato entro il 31 gennaio di ciascun anno e l'attestazione di pagamento deve essere inviata al Ministero della giustizia entro il 30 aprile successivo a mezzo PEC.

Per procedere, secondo le istruzioni del ministero della Giustizia, occorre accedere:

- al sito: https://www.giustizia.it/giustizia/page/it/gestori_crisi_di_impresa_albo_iscrizione

- all’aera riservata "pagamenti" per effettuare il versamento del contributo annuo mediante PagoPA.

Lo stesso Ministero aggiunge che, effettuato il versamento tramite PagoPA o, in alternativa, caricata (upload), sempre in area riservata, diversa ricevuta di pagamento, l’invio della ricevuta a mezzo PEC non è necessaria.

Al fine di evitare di incorrere in provvedimenti di sospensione dal menzionato albo, si ricorda che il termine per effettuare il versamento di 50 euro per il mantenimento dell’iscrizione all’albo ex art. 356 d.lgs. 12 gennaio 2019, n. 14 è fissato al 31 gennaio 2024

-

Statuto del Contribuente: in vigore dal 18.01 le nuove norme

Viene pubblicato in GU 2 del 3 gennaio il Decreto legislativo n 219/2023 con Modifiche allo Statuto dei diritti del contribuente.

Le norme sono in vigore dal quindicesimo giorno successivo alla pubblicazione in GU del Decreto in oggetto.

Ricordiamo che il Disegno di legge delega Fiscale pubblicato in GU n 189 del 14 agosto con l'art. 4 rubricato Principi e criteri direttivi per la revisione dello statuto dei diritti del contribuente ha previsto tra l'altro, la progressiva soppressione del Garante del contribuente con l'introduzione di un organo monocratico chiamato Garante Nazionale.

Lo statuto del Contribuente: nuove norme in vigore dal 18 gennaio

Lo Statuto del Contribuente di cui alla legge n. 212 del 2000 (nella attuale formulazione) insieme agli articoli 3, 23, 53 e 97 della Costituzione rappresenta uno dei fondamentali riferimenti nell’ordinamento italiano per quanto riguarda i principi generali della normativa in materia tributaria

Nel testo dell’articolo 4 della delega al Governo in commento, viene definito “legge generale tributaria”.

Lo Statuto del contribuente nella versione precedente a quella ora approvata col Dlgs n 219/2023 era composto da 21 articoli.

La più recente modificazione consisteva nell’aggiunta all’articolo 6 (Conoscenza degli atti e semplificazione) di un comma 5-bis concernente l’esercizio di attività istruttorie di controllo nei confronti del contribuente del cui avvio lo stesso sia stato informato.

Vediamo le novità introdotte in attuazione dell'art 4 della Delega Fiscale e in vigore dal 18 gennaio 2024

Nuovo Statuto del Contribuente: le novità sul contraddittorio preventivo

Il Decreto legislativo, con Modifiche allo Statuto dei diritti del contribuente in considerazione dei pareri espressi dalle Commissioni parlamentari competenti e dalla Conferenza unificata, viene modificato con alcune novità rispetto al testo approvato in esame preliminare.

Tra le novità di rilievo quella sul contraddittorio preventivo per tutti gli atti autonomamente impugnabili.

In particolare, l’Amministrazione comunica al contribuente, con modalità idonee a garantirne la conoscibilità, lo schema di provvedimento, assegnando un termine non inferiore a sessanta giorni, termine inderogabile per consentire allo stesso contribuente eventuali controdeduzioni ovvero, su richiesta, per accedere ed estrarre copia degli atti del fascicolo.

Se i sessanta giorni scadono successivamente al termine di decadenza per l’adozione dell’atto conclusivo, o se fra la scadenza del termine assegnato per l’esercizio del contraddittorio e il termine di decadenza per l’emissione del provvedimento decorrono meno di centoventi giorni, tale ultimo termine è posticipato al centoventesimo giorno successivo alla data di scadenza del termine di esercizio del contraddittorio.

L’atto predisposto dopo il contraddittorio deve tenere in considerazione le osservazioni del contribuente e, per quelle non accolte l’Amministrazione è tenuta a motivarle.

Il contraddittorio, infine, opera a prescindere dal fatto che ci sia stato l’accesso presso le sedi del contribuente o una semplice “indagine a tavolino”.Nuovo Statuto del Contribuente: sintesi delle altre novità

Inoltre, in generale tra gli intenti della riforma vi è quello di valorizzare la vocazione delle disposizioni dello statuto quali norme di diretta attuazione dei principi costituzionali, di quelli dell'ordinamento dell'UE e della convenzione europea dei diritti dell'uomo.

Inoltre, tra le novità si introduce la disciplina in tema di nullità estendendo la stessa anche ai casi di difetto assoluto di attribuzione e di violazione e/o elusione del giudicato.

Si amplia la casistica delle ipotesi di autotutela obbligatoria ad altre fattispecie, quali la mancata considerazione di pagamenti d’imposta regolarmente eseguiti, la mancanza di documentazione successivamente sanata non oltre i termini di decadenza e l’errore sul presupposto dell’imposta e si innalza a un anno il limite temporale per procedere all’autotutela dopo la definitività dell’atto.

Si riqualificano come annullabili gli atti dell’Amministrazione finanziaria adottati in difformità dal contenuto della risposta, espressa o tacita, precedentemente resa a un’istanza di interpello.