-

IVA 2026: il Quadro VO

Entro il 30 aprile occorre provvedere all'invio della Dichiarazione IVA 2026 per l'anno di imposta 2025.

A tal proposito le Entrate hanno pubblicato il Provvedimento n 51732 del 15 gennaio oltre al Modello IVA 2026 e le relative istruzioni.

Vediamo le istruzioni per il Quadro VO con il quale si comunicano opzioni e revoche.

IVA 2026: il Quadro VO

Ai sensi dell’art. 2 del d.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette

devono essere comunicate, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno

d’imposta, esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA.

Nelle ipotesi di esonero dalla presentazione della dichiarazione annuale, il quadro VO deve essere presentato in allegato

alla dichiarazione dei redditi.A tal fine è prevista nel frontespizio del modello redditi 2026 una specifica casella la cui barratura consente di segnalare la presenza del quadro VO compilato dai predetti soggetti. Si evidenzia che il ricorso a tale modalità di comunicazione delle opzioni o delle revoche si rende necessario esclusivamente nell’ipotesi in cui il soggetto non sia tenuto a presentare la dichiarazione annuale IVA con riferimento ad altre attività svolte ovvero, come precisato dalla circolare n. 209/E del 27 agosto 1998, qualora l’esonero dall’obbligo di presentazione della dichiarazione permanga anche a seguito del sistema opzionale scelto.

Il quadro deve essere compilato per comunicare, mediante la barratura della casella corrispondente, l’opzione o la revoca delle modalità di determinazione dell’imposta o di un regime contabile diverso da quello proprio (vedi Appendice alla voce “Opzioni e revoche”).

Il quadro VO comprende cinque sezioni:- Sezione 1: opzioni, rinunce e revoche agli effetti dell’IVA;

- Sezione 2: opzioni e revoche agli effetti delle imposte sui redditi;

- Sezione 3: opzioni e revoche agli effetti sia dell’IVA che delle imposte sui redditi;

- Sezione 4: opzione e revoca agli effetti dell’imposta sugli intrattenimenti;

- Sezione 5: opzione e revoca agli effetti dell’IRAP.

Ricordiamo che nel modello 2025 erano state introdotte delle novità che quest''anno sono a regime, vediamo di seguito.

Nella sezione 1 Opzioni rinunce e revoche agli effetti dell’imposta sul valore aggiunto del Quadro VO, è stato previsto il rigo VO18 riservato alle organizzazioni di volontariato e alle associazioni di promozione sociale.

Regime speciale organizzazioni di volontariato e associazioni di promozione sociale – Art. 5, comma 15-quinquies, decreto- legge n. 146 del 2021

Rigo VO18, la casella 1 deve essere barrata dalle organizzazioni di volontariato e dalle associazioni di promozione sociale che hanno optato, nell’anno 2025, per l’applicazione del regime previsto dall’art. 1, commi da 54 a 63, della legge n. 190 del 2014.Nella sezione 2 Opzioni e revoche agli effetti delle imposte sui redditi, è stato introdotto il rigo VO27.

Regime agevolato per primo insediamento di imprese giovanili in agricoltura – Art. 4, comma 1, legge 15 marzo 2024, n. 36

Rigo VO27, la casella 1 deve essere barrata dalle imprese giovanili in agricoltura che hanno optato, nell’anno 2025, per

l’applicazione del regime fiscale agevolato previsto dall’art. 4, comma 1, della legge n. 36 del 2024.L’opzione ha effetto per il periodo d’imposta in cui l’attività è iniziata e per i quattro periodi d’imposta successivi. Il regime agevolativo è riconosciuto nel rispetto della normativa europea in materia di aiuti di Stato.

-

IVA 2026: cessazione attività e rimborso

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025.

A tal fine le Entrate hanno pubblicato le regole oltre al Modello IVA 2026 e le relative istruzioni per provvedere da parte dei soggetti obbligati.

Vediamo quali sono gli obblighi dichiarativi di chi ha cessato la propria attività.

IVA 2026: gli obblighi per la cessazione dell’attività

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione

annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini, ossia entro il 30 aprile 2026 per l'anno 2025.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività (con conseguente cancellazione della partita IVA) e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività (con apertura di una nuova partita IVA), egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata. Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA. In tale fattispecie, per la corretta compilazione della dichiarazione può farsi riferimento alle regole per i casi di trasformazione sostanziale soggettiva

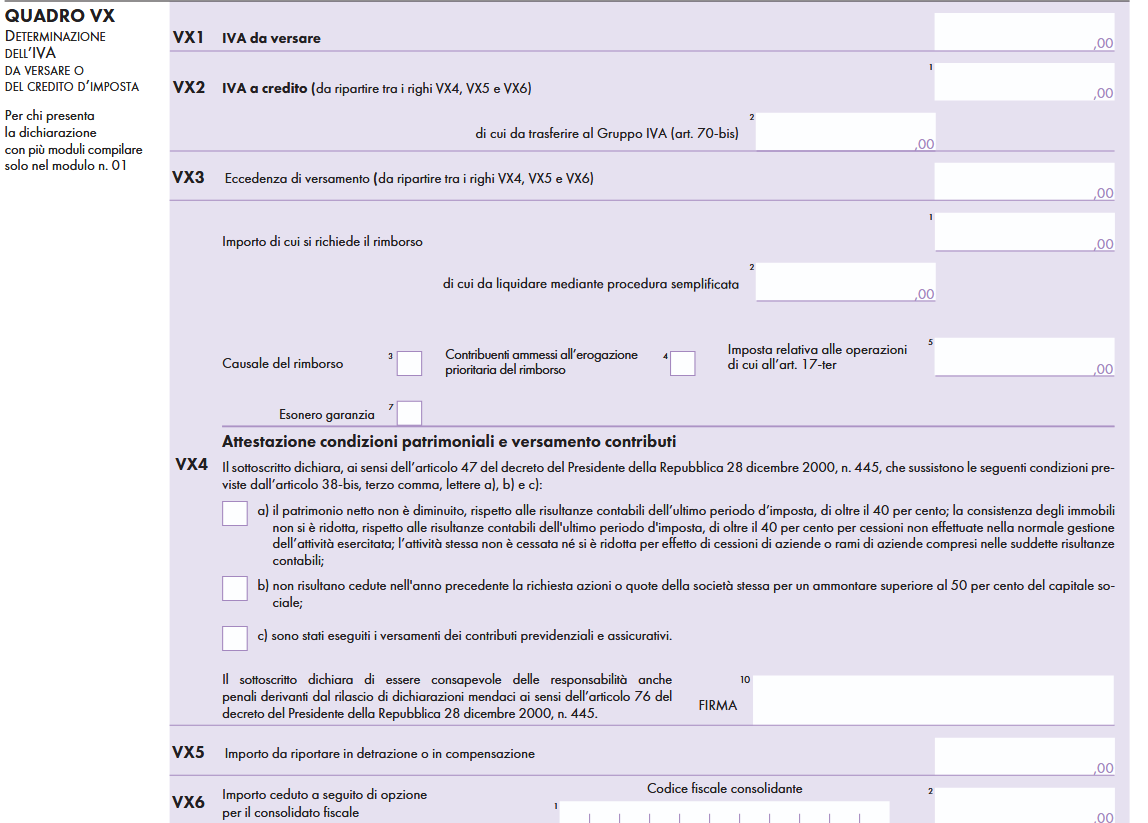

Nel caso di cessazione della attività, va compilato il Rigo VX4 Importo di cui si chiede il rimborso.

Tale rigo è riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2025.

In caso di cessazione di attività, il rimborso compete senza limiti di importo.

Nel rigo VX:

Nel rigo VX:- il campo 1 deve essere compilato indicando l’importo di cui si chiede il rimborso.

- il campo 2, deve essere compilato indicando la quota parte del rimborso per la quale il contribuente intende utilizzare la procedura semplificata di rimborso tramite l’agente della riscossione. Si evidenzia che il campo 2 non deve essere compilato nelle ipotesi di rimborsi richiesti per contribuenti sottoposti a procedure concorsuali nonché da contribuenti che hanno cessato l’attività, in quanto l’erogazione di tale tipologia di rimborso è di competenza esclusiva degli uffici delle entrate.

- Il campo 3 deve essere compilato indicando il codice corrispondente alla causale del rimborso, e in particolare, va utilizzato il Codice 1 – Art. 30, comma 1, per la cessazione di attività. Il codice 1 va indicato dai contribuenti che nel corso dell’anno 2025 hanno cessato l’attività. Come precisato con circolare n. 84 del 12 marzo 1998, all’erogazione di tale tipologia di rimborsi provvedono esclusivamente gli uffici delle entrate, attesa la particolarità delle problematiche interessate e dei controlli da espletare

-

Contratto di rete tra colleghi non è ostativo al regime forfettario

Con la Risposta a interpello n 24 del 9 febbraio le Entrate replicano ad una istante che chiede chiarimenti in merito all'applicabilità del regime forfetario, disciplinato dall'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 nel caso di conclusione di un contratto di rete.

In particolare, l'Istante è un medico e ha aderito al Regime Forfetario a partire dall'anno di imposta 2024, nel corso del 2025, e intende avviare una collaborazione con altri due medici […] nella forma della cd. retecontratto, di cui all'articolo 12, comma 3, della legge 22 maggio 2017, n. 81.

L'Istante intende partecipare a una ''rete pura tra professionisti da costituirsi nella forma della rete contratto'' ed evidenzia che ''la rete tra professionisti si doterebbe di un 'programma comune di rete da esplicitarsi nel contratto di rete'' e che tale rete ''consentirebbe ai professionisti 'retisti', al fine di perseguire il programma comune di rete, di eventualmente ricorrere […] alla codatorialità''.Tale codatorialità, prosegue l'Istante, ''consentirebbe l'utilizzazione, da parte dei 'retisti', della prestazione lavorativa di uno o più lavoratori dipendenti con le regole stabilite nel contratto di rete''.

Nel caso specifico, il Medico 1 sarà il soggetto responsabile degli adempimenti riguardanti la gestione del rapporto di lavoro e gli oneri amministrativi, il quale addebiterà proquota agli altri retisti codatori (l'Istante e il Medico 2) le somme ''in funzione dell'utilizzo del lavoratore dipendente ad essi direttamente e analiticamente imputabile''; l'Istante sottolinea, inoltre, che non è prevista alcuna remunerazione aggiuntiva per il retista Medico 1.

Ciò premesso, l'Istante chiede se la partecipazione alla retecontratto tra professionisti sopra descritta integri la causa ostativa al Regime Forfetario prevista dalla lettera d) del comma 57 dell'articolo 1 della l. n. 190 del 2014Forfettario: contratto di rete tra colleghi non è ostativo per il regime

Secondo l’istante, la partecipazione a una rete-contratto non genera un autonomo reddito né di impresa né di lavoro autonomo, ma rappresenta esclusivamente una modalità organizzativa per la gestione condivisa di alcune attività e costi.

Inoltre, la norma sulle cause ostative non richiama espressamente le reti tra professionisti, né sembra coerente con la ratio antielusiva della disposizione, pensata per evitare frazionamenti artificiali del reddito.

L’Agenzia delle Entrate condivide l’impostazione del contribuente e fornisce un chiarimento di principio di grande interesse.

L’Agenzia ribadisce che:

- la rete-contratto non ha soggettività tributaria;

- redditi, costi e ricavi restano imputati direttamente ai singoli partecipanti;

- la rete non esercita un’attività economica autonoma riconducibile a quella dei professionisti aderenti.

Di conseguenza, la partecipazione a una rete-contratto tra professionisti non integra la causa ostativa prevista dall’art. 1, comma 57, lett. d), della legge n. 190/2014.

Il professionista può quindi aderire alla rete e restare nel regime forfettario, a condizione che siano rispettati tutti gli altri requisiti di legge.

La risposta dell’Agenzia introduce però una precisazione fondamentale: il regime forfettario resta incompatibile qualora, in concreto, l’attività svolta tramite la rete si traduca in una società di fatto.

In tal caso, l’organizzazione sarebbe assimilabile a una società in nome collettivo, rientrante tra i soggetti espressamente indicati dalla norma come causa ostativa. È quindi essenziale che la rete:

- mantenga una struttura puramente contrattuale;

- non produca reddito unitario;

- non comporti una gestione indistinta dell’attività professionale.

La rete-contratto, se correttamente strutturata, si conferma quindi uno strumento compatibile con il forfettario, purché non venga snaturata in una forma societaria di fatto.

-

Giovane agricoltore: definizione per gli aiuti PAC

Nella GU n 32 del 9 febbraio viene pubblicato il decreto dell'Agricoltura 22 dicembre 2025 con modifiche al Decreto 23 dicembre 2022 per la definizione di giovane agricoltore.

Giovane agricoltore: definizione per gli aiuti ministeriali

In particolare, si modifica l'art. 5 del decreto del Ministro dell'agricoltura, della sovranita' alimentare e delle foreste del 23 dicembre 2022.

L'art. 5, comma 1, lettera c), punto 3), è sostituito dal seguente: «3) titolo di scuola secondaria di primo grado, con attestato di frequenza ad almeno un corso di formazione di almeno 150 ore, con superamento dell'esame finale, su tematiche riferibili al settore agroalimentare, ambientale o della dimensione sociale, tenuto da enti accreditati dalle regioni o province autonome, oppure esperienza lavorativa di almeno tre anni nel settore agricolo, documentata dall'iscrizione al relativo regime previdenziale agricolo per almeno 104 giornate/anno, oppure partecipazione con esito favorevole all'intervento di sviluppo rurale cooperazione per il ricambio generazionale;».

L'art. 5, comma 9 è sostituito dal seguente: «Fatto salvo il requisito anagrafico di cui al comma 1, lettera b), i requisiti richiesti per il giovane agricoltore di cui al comma 1, lettera c) devono essere posseduti e presentati all'organismo pagatore competente entro il 30 settembre dell'anno di presentazione della domanda per l'assegnazione dei diritti o della prima domanda per il sostegno complementare al reddito per i giovani agricoltori.Tutti gli altri requisiti devono essere posseduti al momento della presentazione della domanda per l'assegnazione dei diritti o della prima domanda per il sostegno complementare al reddito per i giovani agricoltori e mantenuti almeno fino al termine dell'anno di domanda. L'assenza anche di uno solo dei requisiti determina l'inammissibilita' della domanda.».

Attenzione al fatto che le modifiche si applicano dall'anno di domanda 2026. -

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

Il credito di imposta “Zes agricola” spetta anche agli agricoltori che adottano un regime di contabilità semplificata e determinano il reddito su base catastale in base all’articolo 32 del Tuir.

Lo conferma la Risposta a interpello n 25 del 9 febbraio.

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

In dettaglio si chiarisce che anche gli imprenditori agricoli che determinano il reddito su base catastale e adottano la contabilità semplificata possono accedere al credito d’imposta previsto per gli investimenti nella Zona economica speciale unica.

Condizione necessaria e sufficianete è che essi rientrino tra le imprese individuate dal Dm 18 settembre 2024 e operino nella Zes unica del Mezzogiorno.

Un imprenditore agricolo individuale, opera nella produzione primaria di prodotti agricoli compresi nell’allegato I del Trattato sul funzionamento dell’Unione europea (Tfue), l’impresa è qualificata come microimpresa e ha realizzato, tra gennaio e novembre 2025, investimenti in nuovi macchinari destinati a migliorare capacità produttiva ed efficienza.Tali investimenti sono conformi al Regolamento (Ue) 2022/2472, che considera ammissibili gli investimenti volti a migliorare rendimento e sostenibilità dell’azienda agricola.

L'istante ha il dubbio se il regime di determinazione del reddito su base catastale e la contabilità semplificata, che applica, possano rappresentare un ostacolo all’accesso al credito d’imposta.

L'agenzia ricorda che il credito d’imposta Zes unica agricola è stato introdotto dal art 16 bis del decreto‑legge n. 124/2023.

L'agevolazione sostiene gli investimenti realizzati nelle regioni che compongono la Zes unica del Mezzogiorno, cioè Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia e Abruzzo, secondo le deroghe previste dall’articolo 107 del Tfue. Il DM del ministro dell’Agricoltura del 18 settembre 2024 ha definito modalità di accesso e criteri di ammissibilità.

Gli investimenti agevolabili comprendono l’acquisto di nuovi macchinari, impianti e attrezzature, oltre all’acquisto di terreni e alla realizzazione o ampliamento di immobili strumentali, purché rispettino la normativa europea sugli aiuti di Stato.

L’articolo 2 del Dm 18 settembre 2024 stabilisce che possono accedere al credito le imprese agricole, forestali e quelle della pesca e acquacoltura, indipendentemente dalla forma giuridica e dal regime contabile adottato.

Quindi, non vi è alcun collegamento tra la spettanza dell’agevolazione e il metodo di determinazione del reddito. Inoltre, non richiede di applicare alla contabilità il regime ordinario, né un particolare tipo di scritture contabili.

L’unico requisito è che l’impresa sia operativa nella Zes unica e rientri tra quelle indicate dall’articolo 2, comma 1, del decreto:

a) imprese attive nel settore della produzione primaria di prodotti agricoli compresi nell'allegato I del Tfue,

b) imprese attive nel settore forestale,

c) microimprese, piccole e medie imprese attive nel settore della pesca e acquacoltura.

Sulla base del chiaro quadro normativo l’Agenzia ha, pertanto, concluso che anche i titolari di reddito agrario determinato catastalmente (articolo 32, Tuir) possono beneficiare del credito d’imposta Zes unica, anche se adottano la contabilità semplificata.

Allegati: