-

Agevolazioni imprese marittime: il nuovo incentivo Sea Modal Shift

“Sea Modal Shift” è il nuovo programma di incentivi destinati alle imprese marittime per ridurre il traffico su strada a vantaggio dell’integrazione del trasporto marittimo a corto-medio raggio nella catena intermodale.

Il MIT ministero dei trasporti spiega le modalità per richiedre l'incetivo in continuità col precedente regime di aiuti meglio conosciuto come Marebonus.

Il comunicato stampa del MIT datato 12 ottobre informa del fatto che le somme disponibili ammontano a:

- 39 ML di euro per l’anno 2022,

- 21,5 ML di euro per ciascuno degli anni dal 2023 al 2026,

e sono stabilite dal decreto interministeriale firmato dai ministri delle Infrastrutture e dei Trasporti Matteo Salvini e dell’Economia e delle Finanze Giancarlo Giorgetti.

“Sea Modal Shift”: che cos'è

Il “Sea Modal Shift” che sostituisce il precedente marebonus è un incentivo che ha l'obiettivo decongestionare la rete viaria e ridurre le impatto del trasporto di merci su gomma, mediante maggior utilizzo di servizi marittimi:

- Ro-Ro

- e Ro-Pax

in arrivo o in partenza da porti italiani verso porti situati in Italia o negli Stati membri dell'Unione europea o dello Spazio economico europeo.

Tale contribuzione è finalizzata, tramite il sostegno alla domanda di servizi marittimi, allo sviluppo in termini qualitativi e quantitativi dei servizi.

Su domanda, ai singoli beneficiari è riconosciuto un contributo massimo di 30 centesimi di euro per veicolo per ogni chilometro di percorso stradale evitato, riconosciuti all’esito della rendicontazione a consuntivo.

“Sea Modal Shift”: le regole per averlo

Il decreto interministeriale MIT-MEF che stabilisce le modalità di erogazione degli incentivi previsti per ciascuno degli anni dal 2023 al 2026 è in corso di pubblicazione sulla G.U. e sarà disponibile su questo sito non appena avuta notizia dell'avvenuta pubblicazione.

Si procederà successivamente anche alla pubblicazione del bando recante l'apertura dei termini per la presentazione delle domande e relativa modulistica.Ricordiamo che il 20 dicembre 2016 la Commissione Europea aveva approvato il "Marebonus", l'incentivo a sostegno del trasporto merci via mare, inserito nella Legge di Stabilità 2016 (art. 1, comma 647 legge 28 dicembre 2015, n. 208) su richiesta del Ministro delle Infrastrutture e dei Trasporti.

Nel tempo la misura di aiuto "Marebonus" viene disciplinata da successivi provvedimenti attuativi aventi come base quelli originariamente concepiti come strumenti di finanziamento per progetti pluriennali di sostegno del trasporto intermodale.

-

Fondi Agricoltura danni da calamità: le regole del Ministero

Pubblicato in GU n 243 del 17 ottobre il Decreto 11 agosto 2023 dell'Agricoltura con Criteri e modalita' per la concessione di aiuti a sostegno delle microimprese e piccole e medie imprese del settore agricolo colpite da calamita' naturali.

Nel dettaglio si tratta dei i criteri e le modalita' per la concessione di aiuti per calamita' naturali, verificatesi fino a tre anni prima della sua entrata in vigore per:

- valanghe;

- frane;

- inondazioni/alluvioni;

- trombe d'aria;

- uragani;

- incendi boschivi di origine naturale;

- sisma ed eruzioni vulcaniche.

Fondi Agricoltura calamità: a chi spettano

Possono beneficiare dell'aiuto le microimprese e le piccole e medie imprese (PMI) attive nel settore della produzione

agricola primaria e della trasformazione e commercializzazione dei prodotti agricoli di cui all'allegato I del Trattato sul funzionamento dell'Unione europea colpite da eventi calamitosi.

Possono beneficiare degli aiuti di cui all'art. 2, comma 1, lettera e) le microimprese e le PMI attive nel settore della

produzione agricola primaria colpite da eventi calamitosi.Per gli aiuti agli investimenti di cui all'art. 2, comma 1, lettera e), sono rispettate le condizioni riguardanti l'effetto di incentivazione in conformita' all'art. 6 del regolamento (UE) 2022/2472.

Sono escluse le imprese in difficolta' ai sensi dell'art. 1, comma 6 del regolamento (UE) 2022/2472 e quelle che potrebbero dover rimborsare aiuti dichiarati incompatibili con il mercato interno, finche' non sia stato effettuato tale rimborso.

Fondi Agricoltura calamità: le spese ammissibili

Gli interventi finanziabili per i danni causati alla produzione agricola e ai mezzi di produzione agricola sono i seguenti:

- a) la riparazione di immobili ad uso produttivo danneggiati, la loro demolizione e ricostruzione se distrutti, al fine di ristabilirne la piena funzionalita' per l'attivita' delle imprese in essi stabilite;

- b) la riparazione di beni mobili strumentali danneggiati o l'acquisto di beni mobili strumentali distrutti;

- c) il ristoro dei danni subiti da scorte e prodotti in corso di maturazione ovvero di stoccaggio;

- d) la compensazione per la perdita di reddito dovuta alla distruzione totale o parziale della produzione agricola e dei mezzi di produzione agricola;

- e) la costruzione, l'acquisto o il miglioramento di beni immobili finalizzati alla delocalizzazione definitiva dell'attivita'

produttiva ricompresi gli investimenti eventualmente necessari a rendere definitive le strutture temporanee realizzate nella fase emergenziale; - f) acquisto o noleggio per la fornitura e l'installazione di impianti temporanei delocalizzati.

-

Cessione crediti edilizi Partecipate regionali: la Puglia approva la sua legge

Approvata il 16 ottobre la legge regionaledella Puglia che replica il modello lanciato dalla Basilicata sulla cessione crediti edilizi alle partecipate e sblocca crediti incagliati.

È stato votato a maggioranza un testo che riprende le linee di quanto hanno già fatto Basilicata, Lazio e Piemonte.

Secondo la presidente dell’Ance, Federica Brancaccio, potrebbe essere "una boccata di ossigeno per le imprese. Anche in questo caso però il tempo è nemico-amico, a seconda di come si riesce a metterla in piedi".

La Regione Puglia coinvolge le sue società partecipate fuori dal perimetro della pubblica amministrazione, quali Aeroporti di Puglia e Acquedotto pugliese.

Si prevede che la Regione si impegni "per promuovere la circolazione dei crediti fiscali tramite l’acquisizione, da parte degli enti pubblici regionali e delle società controllate dalla Regione", non inclusi negli elenchi Istat.

Ricordiamo che già il Lazio aveva aperto agli acquisti dei crediti edilizi dalle partecipate con il via libera del Consiglio regionale.

Nel dettaglio lo scorso 27 settembre anche la Regione Lazio ha approvato in Consiglio una proposta di legge che va esattamente nella stessa direzione della Basilicata.

Si vuole creare uno strumento compatibile con il divieto di cessione alla PA, con l’obiettivo di coinvolgere soggetti che non siano compresi nel perimetro della pubblica amministrazione.

La Regione Lazio nella sua nuova legge stabilisce che gli enti pubblici economici regionali «aventi natura di enti strumentali controllati dalla Regione, nonché le società da essa controllate», non compresi nell’elenco della PA, «assumono un ruolo attivo nella circolazione dei crediti fiscali».

Cessione crediti edilizi a partecipate regionali: via libera del Governo

Durante il Cdm n. 50 tenutosi il 18 settembre, il Governo non avevava impugnato, tra le altre, la Legge regionale della Basilicata aprendo la possibilità alle cessioni dei crediti da bonus edilizi alle partecipare regionali.

Ricordiamo che si tratta della Legge Regionale n 20 del 16 luglio 2023 rubricata Circolazione dei crediti fiscali per efficientamento energetico del patrimonio edilizio.

La decisione del Governo era molto attesa visti i crediti incagliati e vista la possibilità di sblocco con leggi regionali preannunciata con la legge in oggetto.

Ricordiamo infatti che, in agosto una nota dell’Ufficio legislativo delle Finanze aveva sottolineato di non avere osservazioni sul piano della legittimità costituzionale della legge della Regione Basilicata.

Inoltre, il presidente della regione Vito Bardi spiegava che, visto il parere positivo del MEF, era necessario "attivare una convenzione con le entrate" per procedere in fretta.

Cessione crediti edilizi a partecipate regionali: la Legge della Basilicata

La legge della Basilicata fissa un principio, compatibile con il divieto di cessione introdotto dal decreto n 11/2023, a soggetti che rientrano nel perimetro della PA.

Con il comma 2 dell'art 1 prevede che "Nel perseguimento degli obiettivi di cui al comma 1, la Regione Basilicata e gli enti pubblici economici regionali e/o società partecipate da essa controllati, “non inclusi, ai sensi del Decreto Legge 16 febbraio 2023, n. 11, nell’elenco delle amministrazioni pubbliche inserite nel conto economico consolidato individuate ai sensi dell’articolo 1, comma 3, della legge 31 dicembre 2009 n. 196 e ss.mm.ii. (Legge di contabilità e finanza pubblica)”, assumono un ruolo attivo nella circolazione dei crediti fiscali derivanti da interventi di cui all'art. 119 del Decreto Legge 19 maggio 2020, n. 34 come specificati all’articolo 121, comma 2, lettere da a) ad f), effettuati da imprese aventi sede legale ed operativa sul territorio regionale e in riferimento ad immobili ubicati sul medesimo territorio"

La Regione, ai sensi del successivo comma c dell'art 2 "promuove l'acquisto dei crediti, attraverso i suoi enti pubblici economici regionali e/o società partecipate da essa controllati non inclusi nell’elenco di cui all’art. 1, comma 2, della legge 31 dicembre 2009, n. 196 (Legge di contabilità e finanza pubblica) anche per un loro utilizzo diretto in compensazione nei limiti della capienza fiscale e contributiva propria."

Alla luce di quanto detto, si dovrebbe verosimilmente prevedere, dopo la non impugnazione della legge da parte del Governo, che in Basilicata andrà avanti il lavoro per rendere operativa la misura.

Visto infine il "nulla osta" del Governo, si presume che nelle altre Regioni questo modello potrebbe essere replicato, attraverso proposte simili.

La prima a muoversi in questa direzione è stata la Ragione Puglia e oltre alla Basilicata, si apprende che si stanno aggiungendo anche altre regioni quali: la Campania e il Lazio.

-

Contributi alle Scuole: domande di agevolazioni dal 16.10 per acquisto riviste

Con un avviso il Dipartimento per l'Editoria informa del fatto che dal 16 ottobre 2023 al 16 gennaio 2024 le istituzioni scolastiche possono presentare domanda, per l’anno 2023, per:

- un contributo fino al 90 per cento della spesa sostenuta per l’acquisto di uno o più abbonamenti a periodici e riviste scientifiche e di settore, anche in formato digitale, a favore delle istituzioni scolastiche, statali e paritarie, di ogni ordine e grado;

- un contributo fino al 90 per cento della spesa per l’acquisto di uno o più abbonamenti a quotidiani, periodici e riviste scientifiche e di settore, anche in formato digitale, a favore delle istituzioni scolastiche, statali e paritarie, che adottano programmi per la promozione della lettura critica e l’educazione ai contenuti informativi, nell’ambito dei Piani per l’offerta formativa rivolti agli studenti che frequentano la scuola secondaria di primo grado.

Contributi Scuole abbonamenti riveste e periodici: la domanda

La domanda può essere presentata accedendo al SIDI secondo le istruzioni operative fornite dalla Direzione Generale per lo Studente, l’Integrazione e l’Orientamento scolastico alle Istituzioni scolastiche con nota 4323 del 16 ottobre che integra la precedente nota 2382 del 21 luglio 2023 e con lo specifico manuale.

Attenzione al fatto che, costituisce requisito di ammissione la delibera del Collegio dei docenti che individua, nell’ambito dei prodotti editoriali ammessi al contributo, le testate riconosciute come utili ai fini didattici.

La domanda, firmata digitalmente dal Dirigente scolastico, è indirizzata al Dipartimento per l’informazione e l’editoria e presentata secondo le modalità che verranno indicate, con successiva comunicazione, dalla Direzione Generale per lo Studente, l’Inclusione e l’Orientamento scolastico del Ministero dell’Istruzione e del merito.

Sono ammesse al contributo le spese per l’acquisto di abbonamenti a testate giornalistiche,periodici, riviste di settore e specializzate, edite sia in formato cartaceo che digitale, che sianoiscritte presso il competente Tribunale, ai sensi dell’articolo 5 della legge 8 febbraio 1948, n. 47ovvero al Registro degli operatori di comunicazione (ROC), di cui all’articolo 1, comma 6, letteraa), numero 5), della legge 31 luglio 1997, n. 2491, e dotate in ogni caso della figura del direttore responsabile. Sono ammessi più abbonamenti alla medesima testata.

Ricordiamo che con i decreti del Capo del Dipartimento in data 14 luglio 2023 (bando 2023 comma 389, bando 2023 comma 390) sono stabiliti i requisiti di ammissione, i termini, le modalità di presentazione della domanda e di erogazione dei contributi.

Sono ammesse ai contributi le spese sostenute e fatturate nell’anno di riferimento dei bandi; pertanto nella domanda possono essere esposte tutte le spese sostenute dal 1° gennaio al 31 dicembre 2023 e fatturate entro il medesimo anno.

Eventuali quesiti o richieste di chiarimento relative ai contributi a favore delle istituzioni scolastiche dovranno essere inoltrati esclusivamente tramite posta elettronica ordinaria alla seguente casella di posta dedicata: contributoeditoria.scuole@governo.it

-

Centrali eoliche: come si determina la rendita catastale

Con Circolare n 28 del 16 ottobre le Entrate superano i chiarimenti precedenti sulle centrali eoliche in ragione delle recenti sentenza della Cassazione sottolineando che la torre eolica va considerata come componente dell'impianto.

In sintesi, il chiarimento specifica che la torre eolica di sostegno è da considerarsi una componente impiantistica della centrale, visto il rapporto strumentale con la stessa, e non rientra nella determinazione della base imponibile.

Nel dettaglio, la circolare chiarisce che nella stima della rendita catastale delle centrali di produzione di energia elettrica da fonte eolica non si deve comprendere l’incidenza sulla stessa apportata dalla presenza del palo di sostegno dell’aereogeneratore.

Si apporta una rimodulazione del concetto di costruzione, nei casi in cui esso è associato, in modo improprio, ai soli caratteri della solidità, della stabilità, della consistenza volumetrica, nonché della immobilizzazione al suolo, così come indicato nella circolare 2/E del 2016.

L’associazione del palo a una costruzione ha fatto sì che il suo valore concorresse nella stima diretta finalizzata alla determinazione della rendita catastale.

L’orientamento della Suprema Corte, riportato nella circolare, risulta pertinente per superare il vecchio orientamento delle Entrate, laddove ha chiarito che la torre eolica assolve la funzione di componente essenziale ed attiva della macchina per generare l’energia elettrica.

Le prime decisioni della Suprema corte rinviavano l’accertamento di strumentalità o meno al giudice del merito, mentre le più recenti sentenze hanno previsto che fatte salve eventuali peculiarità costruttive dello specifico impianto, di regola le caratteristiche ordinarie degli impianti eolici sono tali per cui la torre di sostegno partecipa al processo produttivo, senza necessità di rinviare la valutazione al giudice di merito.

La Circolare sottolinea che devono considerarsi superate, quindi, le indicazioni fornite dalla circolare n. 27/2016 che annovera tali strutture in ogni caso tra le “costruzioni” che rilevano su tale rendita, prescindendo da un esame sul piano esclusivamente fattuale dell’assenza di strumentalità rispetto al processo produttivo.

Alla luce di quanto sopra esposto, si invitano le strutture territoriali a riesaminare le eventuali controversie pendenti concernenti la materia in esame e, ove l’attività dell’ufficio sia stata effettuata secondo criteri non conformi, ad abbandonare la pretesa, con le modalità di rito, tenendo conto dello stato e del grado di giudizio, sempre che non siano sostenibili altre questioni.

Nel chiedere che venga dichiarata la cessazione della materia del contendere, occorre prendere motivatamente posizione anche sulle spese di giudizio fornendo al giudice elementi che possano giustificare la compensazione, qualora non sia stata acquisita la rinuncia del contribuente alla rifusione delle spese di lite. -

Fatturazione elettronica forfettari: aggiornate le regole di delega

Con il provvedimento direttoriale del 17 ottobre 2023, le entrate aggiornano le specifiche tecniche per l’attivazione delle deleghe agli intermediari, finalizzate all’utilizzo dei servizi di fatturazione elettronica messi a disposizione dall’Agenzia, per conto dei deleganti.

In considerazione dell’estensione dell’obbligo della fatturazione elettronica ai soggetti che applicano il regime forfetario, disposta dal decreto legge 30 aprile 2022, n. 36, si prevede la possibilità di utilizzare, in assenza della dichiarazione IVA, ulteriori elementi di riscontro desumibili dalla dichiarazione dei redditi presentata dal delegante nell’anno solare precedente.

Sono di conseguenza aggiornate le specifiche tecniche per la comunicazione telematica contenente i dati essenziali per l’attivazione delle deleghe

Ricordiamo in generale che quando la delega è comunicata dall’intermediario in modalità telematica, a garanzia dell’effettivo conferimento della stessa da parte del contribuente, la sua attivazione è subordinata alla positiva verifica di alcuni elementi di riscontro, contenuti nella dichiarazione Iva presentata dal delegante nell’anno solare antecedente a quello di conferimento/revoca della delega; se gli elementi di riscontro sono positivamente verificati, la delega è immediatamente attiva.

Dal 17 ottobre quindi, il riscontro per l’attivazione delle deleghe effettuate dai forfettari, che non presentano la dichiarazione Iva, potrà essere effettuato sui dati della dichiarazione dei redditi.

Ricordiamo infine che la legge di bilancio 2018 ha introdotto l’obbligo di fatturazione elettronica, dal 1° gennaio 2019, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti e stabiliti in Italia.L’obbligo riguarda sia le operazioni tra soggetti Iva, sia le cessioni di beni e prestazioni di servizi effettuate verso un consumatore finale.

Allegati: -

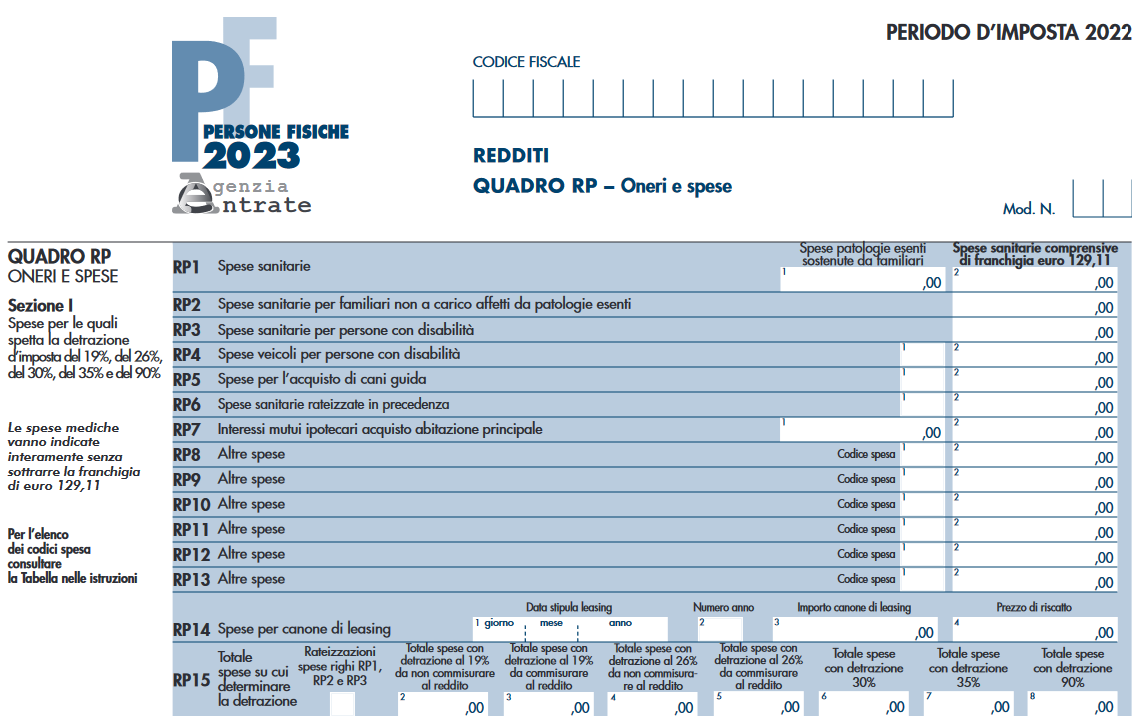

Bonus musica 2023: dove indicarlo nel Modello Redditi

La detrazione al 19% per le spese sostenute nel corso del 2022 per l'iscrizione annuale e l’abbonamento di ragazzi di età compresa tra 5 e 18 anni a:

- conservatori di musica,

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute,

- a scuole di musica iscritte nei registri regionali,

- nonché a cori, bande e scuole di musica riconosciuti da una pubblica amministrazione,

per lo studio e la pratica della musica, il cosiddetto Bonus Music trova spazio nel Quadro RP del Modello Redditi PF 2023

Bonus musica nel Modello Redditi PF 2023

Il contribuente può fruire della detrazione, fino ad un importo non superiore per ciascun ragazzo a 1.000 euro, solo se il reddito complessivo non supera i 36.000 euro. (Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni).

In generale la detrazione spetta anche se le spese sono state sostenute per i familiari fiscalmente a carico, come per esempio i figli.

Inoltre, la detrazione può essere ripartita tra gli aventi diritto ad esempio i genitori, ma in questo caso sul documento di spesa va indicata la quota detratta da ognuno di essi.

Attenzione va prestata al fatto che la spesa complessiva non può comunque superare 1.000 euro per ciascun ragazzo e se la spesa riguarda più di un ragazzo, occorre compilare più righi del QUADRO RP Oneri e spese.

In particolare, vanno compilati più righi da RP8 a RP13 riportando in ognuno di essi il codice "45" nella colonna 1 e la spesa sostenuta con riferimento a ciascun ragazzo nella colonna 2.

La spesa è detraibile anche se sostenuta per familiari fiscalmente a carico.

Infine, è bene sottolineare che per fruire della detrazione il contribuente deve effettuare il pagamento con:

- versamento postale o bancario,

- ovvero con carte di debito, carte di credito, carte prepagate,

- assegni bancari e circolari

-

Erronea duplicazione fatture nello SdI: cosa fare

Con risposta a interpello n. 447 del 13 ottobre le Entrate chiariscono come emettere nota variazione per erronea duplicazione di fatture nello SdI nel caso di una società italiana ALFA che svolge attività di produzione e commercializzazione di prodotti alimentari che tra i clienti ha la società olandese BETA che si è avvalsa di intermediari per l'invio.

Erronea duplicazione fatture nello SdI: il caso di specie

In data 21 giugno 2023, ALFA si è accorta che le fatture elettroniche emesse nei confronti di BETA (Olanda e stabili organizzazioni) nel 2022 e 2023 risultavano nel proprio cassetto fiscale duplicate […]. […]

ALFA dal 01 gennaio 2022 e al 20 giugno 2023 si è avvalsa per l'invio dei propri documenti contabili del canale telematico SdI del portale GAMMA.

Si riferisce che, «dopo aver emesso con tale modalità una fattura nei confronti di BETA, invece di inviarle la copia cartacea (c.d. ''copia di cortesia'') come avviene per tutti gli altri clienti esteri, inseriva tutti i dati della fattura sul portale DELTA, utilizzato da BETA per la propria contabilità. Questa procedura, consolidata da tempo, era stata richiesta espressamente dalla società olandese alla società istante e consentiva ad entrambi i soggetti di monitorare l'aggiornamento dello stato dei vari documenti contabili (fatture, note di credito).»

Nel mese di gennaio 2022, i gestori del DELTA inviavano alla società istante una mail informativa in merito alle modifiche relative alle comunicazioni per le operazioni transfrontaliere, evidenziando che lo stesso avrebbe comunicato automaticamente «all'SdI le sue transazioni transfrontaliere con gli acquirenti stranieri presenti nella [loro] rete prima del 1° luglio 2022», salva la disattivazione del servizio prima del 10 gennaio 2022.

Per un disguido nel sistema di posta elettronica, fino al 21 giugno 2023 la società istante è rimasta inconsapevole della procedura di invio telematico attivata da DELTA e, resasi conto «della duplicazione delle fatture elettroniche emesse», in pari data «ha richiesto al Cliente di cessare ogni comunicazione automatica all'SdI». «Complessivamente gli invii che risultano duplicati sono […] (di cui […] fatture e […] note di credito) per un totale di € […].»

L'istante chiede quale sia la modalità di correzione degli errori sopra richiamati

Erronea duplicazione fatture nello SdI: i chiarimenti delle Entrate

Le Entrate ricordano che la trasmissione delle fatture elettroniche può avvenire, oltre che direttamente tra gli operatori economici tramite il Sistema di Interscambio (di seguito, anche SdI) anche attraverso l'intermediazione di soggetti abilitati.

Detti intermediari, possono:

- emettere le fatture per conto degli operatori economici,

- trasmetterle al SdI

- offrire servizi di conservazione sostitutiva delle fatture.

Inoltre, il SdI, per ogni file correttamente ricevuto, effettua una serie di controlli propedeutici all'inoltro al soggetto destinatario e verifica, tra l'altro, la nomenclatura e l'unicità del file trasmesso, al fine di intercettare ed impedire l'invio di un file già trasmesso (duplicato).

Il mancato superamento di questi controlli genera lo scarto del file che, conseguentemente, non viene inoltrato al destinatario.

Nel caso prospettato, i file duplicati a seguito dell'emissione di fatture attinenti le stesse operazioni per il tramite di due differenti intermediari non sono stati automaticamente scartati dal SdI, poiché esso non ha potuto intercettare l'errore di duplicazione in ragione della diversa nomenclatura delle fatture e dei relativi duplicati.

Nel presupposto che la duplicazione dei documenti riguardi le medesime operazioni, l'errore commesso dall'istante può essere rimediato tramite la registrazione, nel periodo di imposta corrente, di tutti i duplicati emessi dall'intermediario della controparte e, contestualmente, lo storno dei medesimi mediante l'emissione di nota di variazione ex articolo 26 del decreto IVA.

Al riguardo, si rammenta che le variazioni in diminuzione sono facoltative e limitate ad alcune fattispecie espressamente previste.

In particolare, il comma 2 dell'articolo 26, come da ultimo modificato dall'articolo 18, comma 1, lettera a) del decreto legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla Legge 23 luglio 2021, n. 106 dispone che «se un'operazione per la quale sia stata emessa fattura, successivamente alla registrazione di cui agli articoli 23 e 24, viene meno in tutto o in parte, o se ne riduce l'ammontare imponibile, in conseguenza di dichiarazione di nullità, annullamento, revoca, risoluzione, rescissione e simili o per mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive individuali rimaste infruttuose o a seguito di un accordo di ristrutturazione dei debiti omologato ai sensi dell'articolo 182bis del regio decreto 16 marzo 1942, n.267, ovvero di un piano attestato ai sensi dell'articolo 67, terzo comma, lettera d), del medesimo regio decreto n. 267 del 1942, pubblicato nel registro delle imprese o inconseguenza dell'applicazione di abbuoni o sconti previsti contrattualmente, il cedente del bene o prestatore del servizio ha diritto di portare in detrazione ai sensi dell'articolo 19 l'imposta corrispondente alla variazione, registrandola a norma dell'articolo 25».

Il successivo comma 3, dispone che «[l]a disposizione di cui al comma 2 non può essere applicata dopo il decorso di un anno dall'effettuazione dell'operazione imponibile qualora gli eventi ivi indicati si verifichino in dipendenza di sopravvenuto accordo fra le parti e può essere applicata, entro lo stesso termine, anche in caso di rettifica di inesattezze della fatturazione che abbiano dato luogo all'applicazione dell'articolo 21, comma 7».

Con riguardo ad una fattispecie similare, con la risposta ad interpello n. 395 pubblicata sul sito internet della scrivente il 7 ottobre 2019, è stato precisato che l'errore di duplicazione delle fatture elettroniche emesse «può ricondursi alle figure ''simili'' alle cause di ''nullità, annullamento, revoca, risoluzione, rescissione''».

Ciò posto, come già anticipato, subordinatamente alla registrazione dei duplicati, l'istante ha facoltà di emettere e registrare le note di variazione per lo storno degli stessi.

Tali note di variazione possono, altresì, essere cumulative per ogni codice identificativo IVA di ciascun soggetto acquirente (controparte olandese e stabili organizzazioni) indicando gli estremi di ciascuna fattura duplicata di cui si vuole stornare l'importo complessivo e, nel campo ''causale'', la dizione ''storno totale delle fatture per errato invio tramite SdI''.

Allegati: -

Credito di imposta microelettronica: stanziati 530 ML dal Decreto Asset

Pubblicata nella Gazzetta Ufficiale de l9 ottobre n. 236 la Legge del 9 ottobre 2023 n. 136 di conversione del Decreto legge del 10.08.2023 n. 104 (c.d. Decreto Asset o Omnibus bis) contenente disposizioni urgenti a tutela degli utenti, in materia di attività economiche e finanziarie e investimenti strategici.

Tra le altre misure figura un credito di imposta per le imprese della microelettronica e nel dettaglio, con l’articolo 5, commi 1-6, riconosce un incentivo, sotto forma di credito d’imposta, alle imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, che effettuano investimenti in progetti di ricerca e sviluppo relativi al settore dei semiconduttori.

Viene specificato che, il credito d’imposta è calcolato sulla base dei costi ammissibili elencati nell’articolo 25, paragrafo 3, del regolamento (UE) n. 651/2014, con esclusione dei costi relativi agli immobili, sostenuti dalla data di entrata in vigore del presente decreto sino al 31 dicembre 2027.

Il credito d’imposta è utilizzabile esclusivamente in compensazione, a partire dal periodo d’imposta successivo a quello di sostenimento dei costi ed è riconosciuto nel limite di spesa stabilito. L’utilizzo in compensazione del credito d’imposta è comunque subordinato al rilascio, da parte del soggetto incaricato della revisione legale dei conti, della certificazione attestante l’effettivo sostenimento dei costi e la corrispondenza degli stessi alla documentazione contabile predisposta dall’impresa beneficiaria.

Attenzione al fatto che in caso di imprese non soggette per obbligo di legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione iscritti nella sezione A del registro (di cui all’articolo 8 del decreto legislativo 27 gennaio 2010, n. 39).

Con decreto del MIMIT, di concerto con il Ministro dell’economia e delle finanze, saranno individuati i criteri di assegnazione e le procedure applicative ai fini del rispetto dei limiti di spesa stabiliti.

Credito di imposta microelettronica: costi ammissibili

In merito ai costi ammissibili al credito di imposta di cui si tratta, ricordiamo che, il citato 25 del del Regolamento UE n. 651/2014 prevede i seguenti (esclusi appunto quelli per gli immobili espressamente esclusi dal decreto):

- a) spese di personale: ricercatori, tecnici e altro personale ausiliario nella misura in cui sono impiegati nel progetto;

- b) costi relativi a strumentazione e attrezzature nella misura e per il periodo in cui sono utilizzati per il progetto. Se gli strumenti e le attrezzature non sono utilizzati per tutto il loro ciclo di vita per il progetto, sono considerati ammissibili unicamente i costi di ammortamento corrispondenti alla durata del progetto, calcolati secondo principi contabili generalmente accettati;

- d) costi per la ricerca contrattuale, le conoscenze e i brevetti acquisiti o ottenuti in licenza da fonti esterne alle normali condizioni di mercato, nonché costi per i servizi di consulenza e servizi equivalenti utilizzati esclusivamente ai fini del progetto;

- e) spese generali supplementari e altri costi di esercizio, compresi i costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili al progetto.

-

Tassa extraprofitti Banche: come funziona

Il data 9 ottobre viene pubblicatoa in GU n 236 la legge di conversione del Decreto Asset o omnibus bis.

Tra le altre, il provvedimento contiene la norma sugli extraprofitti delle banche sostanzialmente modificata in sede di conversione del decreto in legge.

Tassa extraprofitti Banche: che cos'é?

Nel dettaglio, la nuova norma prevede per l’anno 2023, un'imposta straordinaria sui margini di interesse (cd. extraprofitti) delle banche operanti nel territorio dello Stato, applicando un’aliquota pari al 40 per cento sull’ammontare del marginedegli interessi ricompresi nella voce 30 del conto economico redatto secondo gli schemi approvati dalla Banca d’Italia relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024 che eccede per almeno il 10 per cento il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022.

Resta ferma l’applicazione dell’articolo 10-bis della legge 27 luglio 2000, n. 212.

Ciò premesso, la novità disposta dalla legge di conversione, è contenuta nel nuovo comma 5-bis dell’articolo 26, che prevede che le banche, in alternativa al versamento della tassa, possano destinare, in sede di approvazione del bilancio relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024, a una riserva non distribuibile, a tal fine individuata, un importo non inferiore a due volte e mezzo l’imposta.

Qualora la riserva fosse utilizzata per la distribuzione di utili, la banca subirebbe una penale ossia dovrebbe versare l’imposta, maggiorata di un importo pari, per anno, al tasso di interesse sui depositi presso la Banca centrale europea.

Infine, la norma dispone che è fatto divieto alle banche di traslare nei confronti di imprese e clienti finali gli oneri derivanti dall’applicazione di tale nuova imposizione, spettando all’Autorità garante della concorrenza e del mercato vigilare sulla puntuale osservanza del divieto.L’Antitrust potrà operare anche con accertamenti a campione.

Tassa extraprofitti Banche: la posizione di ABI

Sul tema, nei primi giorni di settembre Unimpresa Unione nazionale di imprese diffondeva alcuni dati relativi ai profitti delle banche di seguito smentiti da ABI.

Con due distinti comunicati di settembre, ABI forniva posizione ufficiale sulla tassa sugli extraprofitti delle banche recentemente introdotto per il solo anno 2023.

Il primo comunicato stampa del 6 settembre sottolineava che, in riferimento a quanto diffuso da Unimpresa in tema di tassazione delle banche, il Vice direttore generale vicario dell’ABI, Gianfranco Torriero segnala che il dato diffuso è errato e fuorviante.

Il calcolo sull’incidenza delle imposte sugli utili deve essere effettuato considerando, tra l’altro, anche l’ammontare delle imposte che le banche hanno già pagato in anticipo e che compensano.

Viena anche precisato che, negli anni le banche hanno sistematicamente anticipato imposte principalmente per il ritardato riconoscimento di costi, ad esempio le perdite su crediti.

Le banche subiscono le imposte degli altri settori con aliquote maggiorate:

- 1. dal 2011 un’aliquota IRAP maggiorata al 4,65% in luogo di quella ordinaria fissata al 3,90%;

- 2. dal 2017 un’addizionale IRES del 3,5% che si aggiunge all’aliquota ordinaria del 24%.

Il secondo comunicato datato 06.09 ma pubblicato il giorno 11 settembre a firma del Vice Direttore dell'ABI Torriero specificava che "il dato ufficiale su quanto pagano di tasse le banche in Italia, e’ conosciuto dalla Banca Centrale Europea e dalla Banca d’Italia nonché dalle autorità finanziare, che hanno le informazioni di dettaglio su tutte le imposte pagate, comprensive anche delle imposte differite attive, di tutte le banche italiane, europee ed internazionali operanti in Italia".