-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per la quale è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

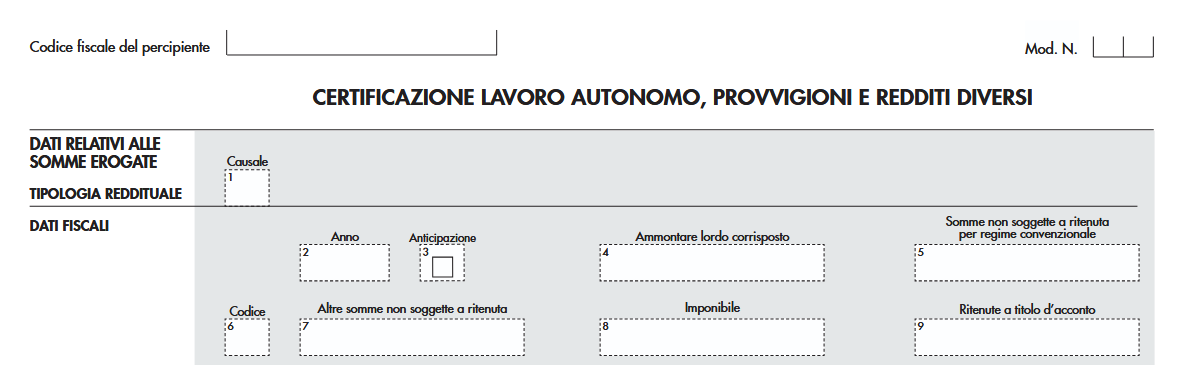

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

Rottamazione quater: entro il 9 marzo la rata scaduta il 28.02

Con un comunicato stampa del 25 febbraio la Riscossione ha riepilogato la regole per pagare la rata della definizione agevolata in scadenza il 28 febbraio.

In particolare, il termine della prossima rata è fissato al 28 febbraio 2026 e riguarda i contribuenti in regola con i versamenti precedenti che devono pagare l’undicesima rata.

Per i riammessi alla definizione agevolata (Legge n. 15/2025), invece, il versamento è riferito alla terza rata prevista dal piano di riammissione.

In considerazione dei cinque giorni di tolleranza concessi dalla legge, saranno comunque ritenuti tempestivi i pagamenti effettuati entro il 9 marzo 2026.In caso di mancato pagamento, oppure qualora venga effettuato oltre il termine ultimo o per importi parziali, la legge prevede la perdita dei benefici della definizione agevolata e gli importi già corrisposti saranno considerati a titolo di acconto sulle somme dovute.

È possibile pagare in banca, agli uffici postali, nelle tabaccherie e ricevitorie, agli sportelli bancomat (ATM) abilitati, utilizzando i canali telematici delle banche, di Poste Italiane e di tutti gli altri Prestatori di Servizi di Pagamento (PSP) aderenti al nodo pagoPa, sul sito di Agenzia delle entrate-Riscossione e con l'App Equiclick.Si può pagare anche direttamente agli sportelli di Agenzia delle entrate-Riscossione prenotando un appuntamento.

Le rate successive andranno saldate secondo le scadenze del proprio piano di riammissione contenuto nella Comunicazione delle somme dovute.

Attenzione al fatto che in caso di mancato pagamento o se il pagamento avviene oltre il termine ultimo o per importi parziali, si perderanno i benefici della misura agevolativa e i versamenti effettuati saranno considerati a titolo di acconto sulle somme dovute.

L'Agenzia della Riscossione inform del fatto che, chi ha un piano di pagamento della Rottamazione-quater con più di dieci rate può utilizzare il servizio online dell'Agenzia: www.agenziaentrateriscossione.gov.it per scaricare i modelli di pagamento.

Rottamazione quater: moduli online per chi ha più di 10 rate

Il servizio è disponibile sul sito della Riscossione e consente di richiedere o di ottenere direttamente online i moduli per il pagamento dall’undicesima rata in poi, da utilizzare a partire dal 2026.

Nella comunicazione delle somme dovute che era stata inviata dopo l’adesione alla Rottamazione-quater, infatti, erano allegati solo i moduli di pagamento relativi alle prime dieci rate.

I nuovi moduli, spediti anche tramite posta elettronica certificata o nella tradizionale forma cartacea a seconda del domicilio indicato dal contribuente, sono stati appositamente elaborati per i piani di pagamento ripartiti in più di dieci rate e in regola con tutti i versamenti precedenti, mentre non riguardano i contribuenti che tramite il servizio “ContiTu” hanno già ottenuto i moduli per tutte le rate previste.

Il servizio “Copia comunicazione” prevede due modalità:- si può accedere all’area riservata del sito di Agenzia delle entrate-Riscossione (con Spid, Cie, Cns e per gli intermediari fiscali Entratel) e, nella sezione Definizione agevolata, scaricare direttamente i moduli di pagamento,

- senza necessità di credenziali di accesso, è possibile inviare la richiesta e ricevere la copia via e-mail compilando il form presente nell’area pubblica del sito e allegando la documentazione necessaria per il riconoscimento.

Leggi: Rottamazione quinquies: via alle domande per tutti gli approfondimenti.

-

Contributi imprese editrici di periodici diffusi all’estero: domande entro il 31 marzo

Il Dipartimento per l'Editori informa del fatto che entro il 31 marzo è possibile presentare domande per i contributi per Contributi alle imprese editrici di periodici italiani diffusi all'estero

Il contributo è volto a sostenere le imprese editrici di periodici italiani all'estero che trattano argomenti di interesse per le comunità italiane, al fine di tutelare e diffondere la lingua e la cultura italiana nonché la promozione del sistema Italia all'estero.

Accadi qui per tutta la modulistica.

Contributi imprese editrici periodici diffusi all’estero: beneficiari

Possono accedere ai contributi le imprese/associazioni che editano:

- periodici editi e diffusi all'estero con testi scritti almeno per il 50 per cento in lingua italiana;

- periodici editi in Italia e diffusi prevalentemente all'estero.

Il contributo potrà essere richiesto per una sola testata.

Per avere accesso ai contributi sono necessari:

- anzianità di costituzione dell’impresa e di edizione della testata di almeno due anni maturati prima dell’annualità per la quale la domanda di contributo è presentata;

- assenza di situazioni di collegamento o di controllo tra le imprese richiedenti il contributo;

- divieto di distribuzione degli utili provenienti dall’esercizio dell’anno di riscossione dei contributi e negli otto anni successivi, adottato con clausola statutaria;

- obbligo di dare evidenza, nell’edizione della testata, del contributo ottenuto negli anni precedenti nonché di altri finanziamenti pubblici a qualsiasi titolo ricevuti;

- impegno ad adottare misure idonee a contrastare forme di pubblicità lesive dell’immagine e del corpo e della donna

e per le imprese che editano i periodici in Italia:

- diffusione prevalente all’estero in misura non inferiore al 60 per cento delle copie complessivamente distribuite;

- regolare adempimento degli obblighi derivanti dalla normativa in materia di lavoro e previdenza e dal contratto di lavoro applicato dall’impresa editrice;

- iscrizioni al Registro delle imprese, ove richiesto dalla normativa vigente;

- obbligo degli editori di essere proprietari della testata per la quale si richiede il contributo.

-

Saldo IVA: entro il 16 marzo o a rate

Il 16 marzo scade il termine ordinario per il versamento del saldo IVA relativo all’anno 2025 che risulta dalla Dichiarazione IVA 2026.

Sinteticamente, si ricorda che il versamento:

- è dovuto se d'importo almeno pari a 10,33 euro (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione);

- deve essere effettuato utilizzando il modello F24 telematico con codice tributo 6099.

Attenzione al fatto che la scadenza di pagamento può essere differita ai termini previsti per il pagamento del saldo delle imposte dirette, usufruendo anche dell'ulteriore differimento di 30 giorni pagando la maggiorazione dello 0,40%.

Leggi anche IVA 2026: invio dal 1° febbraio con il provvedimento ADE che ha approvato il Modello IVA 2026 e le relative istruzioni.

Saldo IVA anno d’imposta 2025: entro il 16 marzo

Per il versamento del saldo IVA 2025, potendo essere differito al termine fissato per il saldo delle imposte sui redditi, è fondamentale ricordare le scadenze previste per il versamento delle imposte sui redditi e in particolare:

- persone fisiche e società di persone (di cui all'art 5 del TUIR):

- entro il 30 giugno dell'anno di presentazione della dichiarazione dei redditi,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% (differimento di 30 giorni)

- soggetti IRES:

- entro l’ultimo giorno del 6° mese successivo a quello di chiusura del periodo d’imposta, che per le società con esercizio coincidente con l’anno solare coincide con il 30 giugno,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% per le società con esercizio coincidente con l’anno solare (differimento di 30 giorni).

Saldo IVA anno d’imposta 2025: come si paga

Il versamento dell’IVA deve essere effettuato tramite il modello F24 con le modalità telematiche, direttamente dal soggetto interessato o tramite intermediario abilitato.

Ai fini del pagamento è possibile avvalersi dei seguenti servizi:

- F24 On Line: per i contribuenti che hanno il “pincode” di abilitazione al servizio. Ricordiamo che per poter avere tale servizio è necessario avere un conto corrente in una banca convenzionata con l’Agenzia delle Entrate, sul quale saranno addebitate le somme;

- F24 cumulativo: per gli incaricati della trasmissione telematica delle dichiarazioni che intendono eseguire i versamenti on line delle somme dovute dai loro clienti con addebito diretto sui conti correnti bancari di questi ultimi o sul conto corrente dell’intermediario medesimo;

- Home/remote banking: tali sistemi sono collegati al circuito Corporate Banking Interbancari (CBI) del sistema bancario o altri sistemi di home banking offerti dagli istituti di credito o dalle Poste Italiane S.p.A.

Si precisa che ai fini della compilazione del modello F24 occorrerà indicare all’interno della Sezione “Erario”:

- il codice tributo “6099”;

- il codice tributo "1668" per gli interessi rateali (se si è scelta la rateizzazione)

- il numero della rata che si sta versando ed il numero totale delle rate (ad esempio, “0106” per la prima rata di 6, “0101” se si è scelto il versamento in unica soluzione);

- l’anno di riferimento “2024”;

- l’importo del saldo IVA dovuto, a tal proposito occorre segnalare che:

- se il versamento è effettuato in unica soluzione entro il 16.03.2026, l’importo da indicare va esposto nel modello F24 arrotondato all’unità di euro perché è quello risultante dalla dichiarazione Iva annuale;

- se il versamento è differito a giugno/luglio e/o è rateizzato, l’importo va esposto nel modello F24 al centesimo di euro.

- l’importo del credito disponibile (ad esempio, IRPEF, IRES, ecc.) eventualmente utilizzato in compensazione del saldo IVA.

- Senza categoria

730/2026: ecco le novità di quest’anno

Viene pubblicato il Provvedimento n 71552 del 27 febbraio con le regole per il Modello 730/2026 da inviare entro il 30 settembre prossimo.

Scarica qui:

In particolare, con il provvedimento sono approvati, unitamente alle relative istruzioni, i seguenti modelli:

a) 730/2026, relativo alla dichiarazione semplificata agli effetti delle imposte sul reddito delle persone fisiche, che i contribuenti che si avvalgano dell’assistenza fiscale devono presentare nell’anno 2026, per i redditi prodotti

nell’anno 2025;

b) 730-1, concernente le scelte per la destinazione dell’otto, del cinque e del due per mille dell’IRPEF;

c) 730-2 per il sostituto d’imposta e 730-2 per il CAF e per il professionista abilitato, che contengono la ricevuta dell’avvenuta consegna della dichiarazione da parte del contribuente;

d) 730-3, relativo al prospetto di liquidazione riguardante l’assistenza fiscale prestata;

e) 730-4 e 730-4 integrativo, concernenti la comunicazione, la bolla di consegna

e la ricevuta del risultato contabile al sostituto d’imposta;

f) bolla per la consegna dei modelli 730 e/o 730-1 (Allegato 1).Inoltre sempre in data 27 febbraio è stato pubblicato il Provvedimento n 722960 con approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2026, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo, nonché nella scheda riguardante le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Inoltre, sono approvate le istruzioni necessarie per lo svolgimento degli adempimenti previsti per l’assistenza fiscale da parte dei sostituti d’imposta, dei CAF e dei professionisti abilitati.Si ricorda che i contribuenti in possesso di determinati redditi possono presentare la dichiarazione con il modello 730 e utilizzare il modello 730 è vantaggioso, in quanto il contribuente:

- non deve eseguire calcoli e pertanto la compilazione è più semplice;

- ottiene il rimborso dell’imposta direttamente nella busta paga o nella rata di pensione, generalmente a partire dal mese di luglio (per i pensionati a partire dal mese di agosto o di settembre);

- se deve versare delle somme, in presenza di sostituto d’imposta queste vengono trattenute dalla retribuzione o dalla pensione direttamente nella busta paga.

730/2026: ecco le novità di quest’anno

Le principali novità contenute nel modello 730/2026 sono le seguenti:

- Scaglioni di reddito e delle aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati, e per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniuge non legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell'impresa soggette a imposta sostitutiva: per l'anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell'importo complessivo soggetto all'imposta sostitutiva è elevato a 5.000 euro lordi;

- Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell'anno, se l'imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro di-pendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente;

- Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni normative, sono ammessi in detrazione fino a un determinato ammontare;

- Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione;

- Detrazioni delle spese per interventi di recupero del patrimonio edilizio, di riqualificazione energetica degli edifici e antisismici: le agevolazioni fiscali previste per interventi di riqualificazione edilizia, di risparmio energetico e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

- Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 65%;

- Credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo

- Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di montagna” o in un comune limitrofo

- Credito d’imposta per l'acquisto o la ristrutturazione edilizia dell'unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025.

- Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esi-

stente in tale data; - Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1 gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

Leggi anche:

Allegati: -

Delega unica: istruzioni pratiche

A fine 2025 le Entrate hanno reso disponibile una nuova procedura telematica che consente ai contribuenti di conferire una delega unica al proprio intermediario (commercialista, consulente, CAF/intermediario abilitato) per l’accesso e l’operatività nell’area riservata sia dell’Agenzia delle Entrate sia dell’Agenzia delle Entrate-Riscossione.

Con un’unica comunicazione si attiva il mandato per uno o più servizi online dei due enti, con scadenze uniformate e rinnovi più semplici.

Per accompagnare il passaggio al nuovo sistema, Entrate e Riscossione mettono a disposizione una guida dedicata sui rispettivi siti con:

- istruzioni operative per l’attivazione;

- regole aggiornate per cittadini e intermediari.

Inoltre, nelle aree riservate degli intermediari è disponibile un file con l’elenco delle deleghe attive e le scadenze, utile per pianificare rinnovi e verifiche, soprattutto in vista del termine del 28 febbraio 2027 per le deleghe “storiche”.

Delega unica: istruzioni pratiche

È un passo concreto di semplificazione: unifica regole, modalità e scadenze delle deleghe, riducendo adempimenti ripetitivi e rendendo più lineare la gestione operativa per studi e contribuenti.

In più, vengono chiariti tempi di validità e “fase di transizione” per le deleghe già attive.

La delega unica permette di autorizzare l’intermediario a usare, per conto del contribuente, uno o più servizi digitali disponibili:

- sul sito dell’Agenzia delle Entrate (Entrate);

- nell’area Equipro sul sito dell’Agenzia delle Entrate-Riscossione (Riscossione).

La misura nasce dall’art. 21 del D.lgs. n. 1/2024 ed è attuata dal provvedimento del Direttore dell’Agenzia delle Entrate del 2 ottobre 2024: l’obiettivo è uniformare comunicazione, rinnovo e scadenze delle deleghe, evitando doppie procedure.

Delega unica: le scadenze da segnare

Le nuove deleghe, attivate dall’8 dicembre 2025:

- restano efficaci fino al 31 dicembre del quarto anno successivo a quello di conferimento;

- possono cessare prima solo in caso di revoca (da parte del contribuente) o rinuncia (da parte dell’intermediario).

Esempio pratico: se la delega viene attivata nel 2025, la validità arriva fino al 31 dicembre 2029, salvo revoca/rinuncia.

Le deleghe già attive al 5 dicembre 2025 restano valide fino alla loro scadenza naturale, ma comunque non oltre il 28 febbraio 2027 (se non ancora scadute).

Questa “deadline” serve a traghettare il sistema verso l’unificazione completa, senza lasciare in vita deleghe con regole diverse troppo a lungo.

Delega unica: come si attiva

Il contribuente può procedere in autonomia oppure tramite intermediario.

1) Attivazione diretta del contribuente

Il contribuente accede alla propria area riservata sul sito dell’Agenzia delle Entrate con: SPID, oppure CIE, oppure CNS,

e indica:

- intermediario incaricato;

- servizi da delegare (uno o più, tra Entrate e/o Riscossione).

2) Attivazione tramite intermediario

In alternativa, la comunicazione può essere effettuata dall’intermediario con modalità esclusivamente digitali.

Prima dell’attivazione telematica resta necessario l’accordo/mandato tra contribuente e intermediario, che può essere stipulato in cartaceo o in formato digitale.

Servizi disponibili in Equipro per Agenzia Entrate-Riscossione

Equipro è l’area riservata ai professionisti sul sito di Riscossione.

Tra i servizi citati:

- consultazione della situazione debitoria (cartelle e avvisi dal 2000);

- consultazione dei piani di rateizzazione;

- pagamento cartelle e avvisi;

- richiesta online di rateizzazione fino a 120.000 euro;

- invio istanze di sospensione legale della riscossione;

- gestione delle istanze di definizione agevolata;

- assistenza, informazioni e prenotazione di un appuntamento in videochiamata.

-

Collegamento Cassa e POS: avvio dal 5 marzo

Dal 1° gennaio 2026 è in vigore il nuovo obbligo introdotto dalla scorsa Legge di bilancio 2025 volto al contrasto dell'evasione fiscale.

In dettaglio, è necessario collegare Pos e scontrini telematici con una procedura informatica.

Con un comunicato stampa l'ADE ha ufficializzato la partenza dal 5 marzo del possibilità di procedere al collegamento ed entro il 20 aprile prossimo accedendo in area riservata su "Fattureecorrispettivi".

In proposito ricordiamolo, le Entrate hanno pubblicato il Provvedimento n 424470/2025 con tutte le regole operative e successivamente il 19 febbraio hanno pubblicato una guida operativa a supporto degli esercenti e faq risolutive di dubbi.

Leggi anche Collegamento cassa e pos: cosa fare se il POS non è in elenco?

Collegamento incassi e scontrini: come si procede

In dettaglio, si stabilisce che la memorizzazione elettronica e la trasmissione telematica sono effettuate mediante strumenti tecnologici che garantiscano l’inalterabilità e la sicurezza dei dati, nonché la piena integrazione e interazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico.

A tal fine, lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici è sempre collegato allo strumento mediante il quale sono registrati e memorizzati, in modo puntuale, e trasmessi, in modo aggregato, i dati dei corrispettivi nonché i dati dei pagamenti elettronici giornalieri.

Il registratore potrà memorizzare sempre le informazioni di tutte le transazioni elettroniche, tranne i dati sensibili del cliente, e trasmettere all’agenzia delle Entrate l’importo complessivo dei pagamenti elettronici giornalieri acquisiti dall’esercente anche indipendentemente dalla registrazione dei corrispettivi.

Le Entrate hanno chiarito che il pagamento dei corrispettivi viene effettuato con sempre maggior frequenza mediante la cosiddetta modalità “elettronica”, sempre più diffusa e gradita tra i consumatori rispetto al contante.

A tal fine, gli esercenti sottoscrivono preventivamente con uno o più operatori finanziari il contratto di convenzionamento, che prevede l’utilizzo di un POS fisico (dispositivo hardware) o di un POS virtuale (piattaforma web, app o analogo) per l’accettazione e il trattamento delle operazioni di incasso dei corrispettivi, basate su carte di credito, di debito o prepagate o altri strumenti di pagamento tracciabile.

Sono considerati POS fisici tutti i dispositivi che consentono il pagamento mediante lettura della carta di pagamento del cliente (sia tramite inserimento nel lettore sia in modalità contactless).Oltre ai tradizionali POS, rientrano in questa categoria anche i cosiddetti “SoftPOS”, App che vengono installate su un dispositivo (smartphone, tablet, ecc.) dell’esercente trasformandolo in un POS in grado di accettare pagamenti contactless.

Sono invece considerati POS virtuali gli strumenti che permettono di autorizzare e gestire i pagamenti su Internet in modo sicuro.

Al momento dell’emissione del documento commerciale di vendita, l’esercente deve indicare e registrare con il RT la modalità con la quale il cliente effettua il pagamento del corrispettivo, scegliendo tra denaro contante, pagamento elettronico o ticket (buoni pasto, gift card, ecc.).

Si ricorda che l’errata indicazione e registrazione in RT della modalità di incasso appropriata al momento dell’emissione del documento commerciale comporta la sanzione prevista dal comma 2-quinquies, dell’articolo 11 del decreto legislativo 18 dicembre 1997, n. 471.

Sia che si utilizzi un RT o la procedura web “Documento Commerciale on line”, l’indicazione e registrazione della modalità di pagamento del corrispettivo è effettuata mediante le funzioni già in uso; pertanto, lo strumento utilizzato non necessita di alcun aggiornamento né di essere collegato fisicamente al POS.

L’obbligo di collegamento ai POS è di tipo “logico” e consiste in una comunicazione che si effettua una tantum (salvo variazioni successive), all’interno del portale “Fatture e Corrispettivi” e la procedura dovrebbe essere attivata dal 5 marzo:- gli esercenti che utilizzano il registratore telematico (e quelli che adotteranno una soluzione software) devono registrare il collegamento con i POS attraverso la funzionalità web “Gestione collegamenti”. Concretamente, l’operazione consiste nella registrazione del collegamento tra la matricola del RT e il dato identificativo univoco dei POS utilizzati per l’incasso elettronico dei corrispettivi memorizzati su quel registratore telematico. Gli esercenti che si avvalgono di server RT ai quali sono collegati più punti cassa, devono abbinare i POS utilizzati nei punti cassa alle matricole dei soli server RT;

- gli esercenti che utilizzano la procedura web “Documento Commerciale on line” devono registrare il collegamento con i POS all’interno della medesima procedura web “Documento Commerciale on line”. Concretamente, l’operazione consiste nella registrazione del collegamento del dato identificativo univoco dei POS con la procedura web “Documento Commerciale on line”. L’identificativo univoco dei POS di tipo fisico consiste nella combinazione della matricola del POS (cosiddetto “terminal id”), del codice fiscale e della denominazione dell’Acquirer con il quale l’esercente ha stipulato il contratto di convenzionamento.

Nel caso in cui l’esercente abbia stipulato due contratti di convenzionamento con Acquirer diversi (ad esempio, uno per l’accettazione di pagamenti di tipo “bancomat”, l’altro per quelli con carte di credito) e utilizza un unico POS, l’esercente dovrà registrare due collegamenti al proprio RT indicando, per ciascun contratto di convenzionamento, il terminal id e il codice fiscale e denominazione dell’Acquirer.

L’identificativo univoco dei POS di tipo virtuale consiste nel solo codice fiscale e denominazione dell’Acquirer con il quale l’esercente ha stipulato il contratto di convenzionamento.

I dati identificativi dei POS utilizzati dall’esercente (terminal id, codice fiscale e denominazione dell’Acquirer) sono solitamente rilevabili sul contratto di convenzionamento stipulato con gli operatori finanziari, sul report mensile che questi ultimi inviano o mettono a disposizione dell’esercente o altre modalità comunicate dall’Acquirer (spesso l’informazione si trova anche nell’area web dedicata che l’Acquirer mette a disposizione dell’esercente).

Il collegamento può essere multiplo, ossia un singolo POS (fisico o virtuale) può essere collegato a più RT o, viceversa, più POS possono essere collegati a un singolo RT.

Per ogni collegamento tra RT e POS, l’esercente deve inoltre specificare l’indirizzo dell’unità locale presso la quale i due strumenti vengono utilizzati. Tale dato intende semplificare il processo di comunicazione e gestione successiva dei collegamenti; infatti, l’indirizzo dell’esercizio riportato in ogni collegamento registrato fornisce all’esercente un dato più immediato e leggibile rispetto all’elenco dei soli codici alfanumerici delle matricole degli RT e dei terminal id dei POS.

Nella procedura web “Gestione collegamenti”, messa a disposizione nel portale “Fatture e Corrispettivi”, l’esercente trova gli elenchi delle matricole degli RT e i dati dei POS che risultano attivi nel mese di riferimento sulla base delle informazioni trasmesse all’Agenzia dagli operatori finanziari.

Riepilogando, i passi per completare ciascun collegamento sono i seguenti:- selezionare l’RT che si intende collegare, dall’elenco delle matricole degli RT che risultano attivi nel mese di riferimento;

- successivamente selezionare il POS che si intende collegare al RT appena scelto;

- infine, indicare l’indirizzo dell’unità locale presso la quale il RT e il POS selezionati vengono utilizzati. Nel caso di selezione di POS fisici oggetto di precedenti collegamenti, l’indirizzo verrà acquisito automaticamente dai dati di collegamento già forniti.

Attenzione al fatto che la guida ade evidenzia anche i soggetti esclusi da tale novità. Essi posso su base volontaria provvedere ugualmente.

Per sapere chi è escluso e cosa può eventualmente fare volontariamente, leggi Collegamento Cassa e POS: chi non deve provvedere

Collegamento cassa e POS: termini per adempiere

La prima comunicazione dei collegamenti dovrà essere effettuata dagli esercenti a partire dal 5 marzo e relativamente agli strumenti di pagamento elettronico attivi nel mese di gennaio 2026:

- per gli esercenti che utilizzano gli RT i dati dei collegamenti tra gli RT e i POS dovranno essere indicati nella nuova funzionalità “Gestione collegamenti”, messa a disposizione all’interno del portale “Fatture e Corrispettivi”;

- per gli esercenti che utilizzano la procedura web “Documento Commerciale on line”, i dati dei collegamenti dei POS dovranno essere indicati nella nuova funzionalità posta all’interno della medesima procedura web.

Successivamente, gli esercenti dovranno aggiornare i dati di collegamento solo nel caso in cui siano intervenute novità o variazioni.

La disponibilità delle funzionalità per la registrazione dei dati di collegamento verrà comunicata con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.

Dalla data di messa a disposizione della procedura web, il 5 marzo, gli esercenti (o i soggetti delegati) avranno 45 giorni di tempo per effettuare la comunicazione del collegamento tra gli RT e/o la procedura web “Documento Commerciale on line” e i POS utilizzati nel corso del mese di gennaio 2026.Relativamente ai POS attivati nei mesi successivi a gennaio 2026, il collegamento dovrà essere registrato tra il sesto e l’ultimo giorno del secondo mese successivo a quello di attivazione dei POS.

Gli stessi termini sono validi anche nel caso in cui sia intervenuta una variazione rispetto ai dati già registrati. Quindi, ad esempio, i

collegamenti tra POS e RT relativi al mese di aprile 2026, dovranno essere registrati, se modificati, tra il 6

giugno e il 30 giugno 2026.

A titolo esemplificativo, l’aggiornamento dei collegamenti si rende necessario nel caso di:- collegamento di un POS già in uso ad un altro RT già in uso

- attivazione di un nuovo RT che viene collegato a uno o più POS già in uso

- attivazione di un nuovo POS che viene collegato a uno o più RT già in uso

- dismissione di un POS o di un RT.

Collegamento Cassa e POS: le sanzioni per chi non provvede

E' prevista una sanzione pecuniaria e una sanzione accessoria della sospensione della licenza o dell’autorizzazione all’esercizio dell’attività per ciascuna violazione di:

- mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici con lo strumento mediante il quale sono registrati e memorizzati

- mancata trasmissione o memorizzazione dei dati dei pagamenti elettronici.

In particolare, si applica la sanzione amministrativa di euro 100 per ciascuna trasmissione, comunque entro il limite massimo di euro 1.000 per ciascun trimestre.

Inoltre si estende l’applicazione di tale sanzione, anche nei casi di violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici.

La sanzione amministrativa da euro 1.000 a euro 4.000 prevista per l'omessa installazione degli apparecchi per l'emissione dello scontrino fiscale si applica anche nel caso di mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici allo strumento mediante il quale sono registrati e memorizzati, in modo puntuale, e trasmessi, in modo aggregato, i dati dei corrispettivi nonché i dati dei pagamenti elettronici giornalieri.

-

Redditi PF 2026: novità per sportivi dilettanti

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

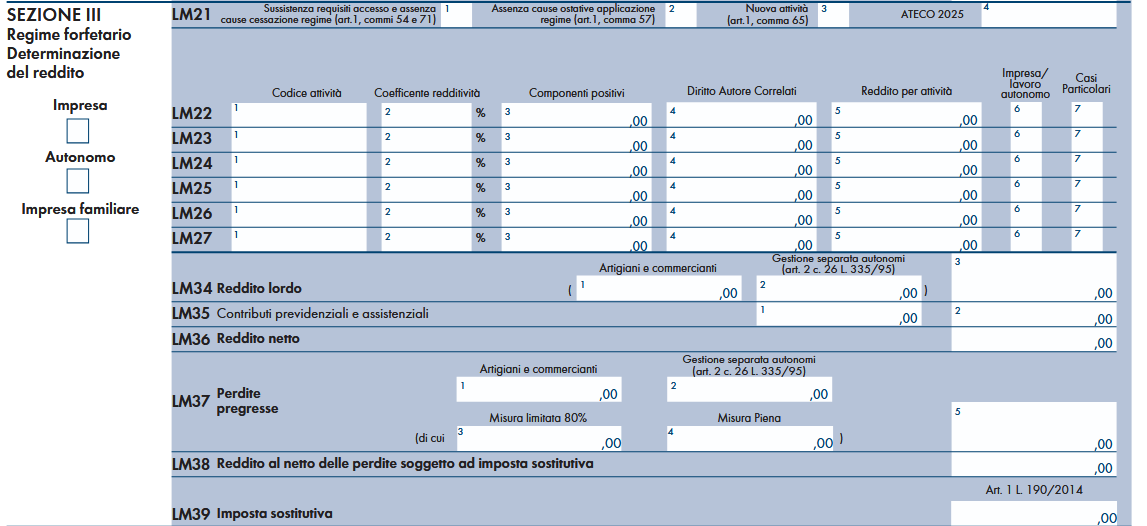

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

Durante un convegno tenutosi nella giornata del 3 marzo presso la Confcommercio, Carmelo Piancaldini, responsabile settore Procedure dell’agenzia delle Entrate, ha rassicurato i presenti sulla tolleranza che le Entrate riserverà agli esercenti sul nuovo adempimento del collegamento cassa e pos in partenza dal 5 marzo, come ufficializzato con un comunicato stampa ADE.

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

La legge di Bilncio 2025 ha introdotto il nuovo adempimento del collegamento tra cassa e pos ai fini di una maggiore compliace con i contribuenti.

La novità è partita ufficialmente dal 1° gennio, data in cui è diovenuto obbligatorio indicare le modalità di pagamento nello scontrino.

Dal 5 marzo sarà concretamente possibile provvedere al collegamento che le Entrate specificano essere del tutto fattibile tramite l'accesso al cassetto fiscale dove sarà attivo il softare necessario per adempiente.

Leggi qui per tutte le regole del collegamento cassa e pos dal 5 marzo.

A tale proposito il responsabile del settore procedure delle Entrate intervenuto ieri ad un convegno ha evidenziato che relativamente ad eventuali errori commessi dagli esercenti all'atto del collegamento le entrate prima di irrogare le sanzioni invieranno una lettera di compliance per colloquiare con il soggetto interessato dall'eventuale errore.

Piancaldini ha anche aggiunto che scopo dell'adempimento è aumentare l’emissione degli scontrini elettronici e il livello di fedeltà fiscale degli operatori, ma senza un rigore eccessivo, specificando che si tratta di una verifica di dati precompilati messi a disposizione dall’Agenzia nel portale fatture e corrispettiv.

Tali affermazioni dovrebbero rassicurare i contribuenti che in fermento da settimane si stanno preparando al collegamento.

Leggi anche Cassa e POS: i dati necessari al collegamento attivo dal 5 marzo.

Durante il convegno l’Agenzia ha anche rassicurato sulla semplicità di esecuzione della procedura in quanto si tratta di verificare una precompilazione dei dati grazie al flusso che dal 2022 gli acquirer e gli operatori finanziari effettuano con l'ADE.

Dal 5 marzo e fino al 19 aprile, si avvierà il "censimento" in cui gli operatori dovranno verificare se, dal collegamento cassa e pos, i dati di cui dispone l’agenzia siano corretti.

In caso quindi di disallineamenti ha affermato sempre Piancaldini responsabil ADE per le procedure: "la strategia dell’agenzia delle Entrate non è di creare un contrasto con gli operatori, ma alzare il livello di compliance mettendo a disposizione tutta una serie di dati che la struttura controlli analizza senza voler stare con il fiato sul collo per ogni singolo errore. I dati saranno usati con intelligenza, il messaggio è di spingere a battere più scontrini".

Vedremo il progresso di questo nuovo adempimento.

-

Testi Unici approvati, rinviati al 1° gennaio 2027

Il Decreto Milleproroghe 2026 viene convertito in Legge n 26/2026 in vigore dal 1° marzo e tra le altre proroghe contiene quella al 1° gennaio 2027 dei Testi Unici già approvati.

Ricordiamo che l’art. 21 comma 1 della legge delega n 111/2023 ha affidato al Governo il compito di adottare uno o più decreti legislativi di riordino organico delle disposizioni che regolano il sistema fiscale, mediante la redazione di testi unici.

Vediamo un riepilogo dei testi unici approvati la cui entrata in vigore slitta praticamente di un anno.

Testi Unici approvati, rinviati al 1° gennaio 2027

Ricordiamo che nel 2024 erano state messe in consultazione sul sito dell’Agenzia delle Entrate le bozze dei Testi unici:

- giustizia tributaria,

- imposta di registro e altri tributi indiretti,

- sanzioni tributarie amministrative e penali,

- tributi erariali minori,

- versamenti e riscossione,

- imposte sui redditi,

- IVA ( Testo Unico sull'IVA viene pubblicato sulla GU n 24 del 30 gennanio e in vigore dal 2027)

- adempimenti e accertamento,

- agevolazioni tributarie e regimi di particolari settori

- dogane.

La Legge n 122/2024 e la successiva Legge n. 120/2025 hanno posticipato il termine, inizialmente fissato al 29 agosto 2024, rispettivamente al 31 dicembre 2025 e al 31 dicembre 2026.

I Testi Unici approvati e approdati in GU sono i seguenti:

- Testo unico delle sanzioni tributarie, amministrative e penali;

- Testo unico dei tributi erariali minori;

- Testo unico della giustizia tributaria;

- Testo unico in materia di versamenti e di riscossione;

- Testo unico delle disposizioni legislative in materia di imposta di registro e di altri tributi indiretti.

Con l'entrata in vigore della Legge di conversione del Milleproroghe 2026 è confermato il rinvio al 1° gennaio 2027 dell’operatività dei testi unici in materia di sanzioni tributarie amministrative e penali, tributi erariali minori, giustizia tributaria, versamenti e riscossione e in materia di imposta di registro e altri tributi indiretti.

Considerato lo stato di avanzata definizione dei decreti correttivi e integrativi dei provvedimenti attuativi della riforma fiscale, si è ritenuto opportuno che l’emanazione dei testi unici, prevista dall’articolo 21 della legge delega n. 111/2023, tenesse conto anche delle nuove disposizioni in via di approvazione mediante i decreti legislativi ancora in corso di adozione, così da garantire il massimo grado di sistematicità e completezza del quadro normativo nei diversi ambiti interessati.