-

730/2025: detrazioni per canoni di locazione abitazione principale

Nel Quadro E del Modello 730/2025 è possibile indicare la detrazioni per gli inquilini con contratto di locazione.

In particolare, sono previste delle detrazioni per gli inquilini che stipulano contratti di locazione di immobili adibiti ad abitazione principale, che vengono riconosciute e graduate in relazione all’ammontare del reddito complessivo.Tale detrazione va indicata nel rigo E71 del Quadro E Oneri e spese del Modello 730.

L'agenzia delle Entrate ha recentemente aggiornato le guide per le detrazioni da utilizzare nella dichiarazione dei redditi 2025 e a proposito delle detrazioni in oggetto ha evidenziato che ai soggetti titolari di contratti di locazione per unità immobiliari utilizzate come abitazione principale spetta una detrazione stabilita in misura forfetaria, graduata in relazione all’ammontare del reddito complessivo.

In particolare, la detrazione riguarda i contratti:

- a canone libero;

- a canone convenzionale,

- stipulati da giovani di età compresa tra i 20 ed i 30 anni;

- stipulati dai lavoratori dipendenti in occasione di trasferimenti per motivi di lavoro.

Le detrazioni non sono cumulabili nello stesso periodo di tempo, ma il contribuente ha il diritto di scegliere quella a lui più favorevole.

Se nel corso dell’anno si verificano più situazioni, il contribuente può applicare per i diversi periodi di tempo diverse detrazioni, ma il numero complessivo di giorni indicato non può essere superiore a 365.

La detrazione per i canoni di locazione deve essere ripartita tra gli aventi diritto ed essere rapportata al periodo dell’anno durante il quale l’unità immobiliare locata è adibita ad abitazione principale.

L’art. 16, comma 1-quinquies, del TUIR specifica che l’abitazione principale è quella nella quale il soggetto titolare del contratto di locazione o i suoi familiari dimorano abitualmente.

Qualora la detrazione spettante sia di ammontare superiore all’imposta lorda diminuita nell’ordine delle detrazioni di cui agli artt. 12 e 13 del TUIR, è riconosciuto un credito di ammontare pari alla quota di detrazione che non ha trovato capienza nella predetta imposta

In caso di contratto di locazione stipulato da due persone, una sola delle quali capiente, quest’ultima non può essere ammessa a beneficiare della detrazione d’imposta per l’intero importo, atteso che al conduttore incapiente sarà comunque attribuita la quota di detrazione di competenza secondo le modalità previste dal citato d.m. del 2008.

L’incapienza è riconosciuta in relazione a tutte le tipologie di contratto definite dai commi 01, 1, 1- bis e 1-ter dell’art. 16 del TUIR.

La detrazione è compatibile con la deduzione di cui all’art. 10, comma 3-bis), del TUIR per l’abitazione principale

La detrazione è incompatibile con il contributo fondo affitti e, più in generale, con qualsiasi contributo che sollevi il contribuente dall’effettivo carico del canone.

Detrazione inquilini alloggi adibiti ad abitazione principale: dove si indica

Il Rigo E71 Inquilini di alloggi adibiti ad abitazione principale del quadro E del Modello 730 va compilato come segue:

In Colonna 1 (Tipologia): indicare il codice relativo alla detrazione.

- ‘1’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale. Questo codice deve essere indicato dai contribuenti che hanno stipulato o rinnovato il contratto di locazione di immobili destinati ad abitazione principale, in base alla legge che disciplina le locazioni di immobili ad uso abitativo (legge 9 dicembre 1998, n. 431).

- ‘2’ Detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti in regime convenzionale. Questo codice deve essere indicato dai contribuenti intestatari di contratti di locazione di unità immobiliari adibite ad abitazione principale, stipulati o rinnovati sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (c.d. contratti convenzionali – art. 2, comma 3, e art. 4, commi 2 e 3 della legge n. 431 del 1998). Si ricorda che per fruire di tale agevolazione, nel caso di contratti di locazione a canone concordato “non assistiti” occorre verificare la necessità dell’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’Accordo Territoriale. Per ulteriori informazioni si rimanda a quanto precisato nella circolare n. 7/E del 27 aprile 2018 dell’Agenzia delle Entrate. In virtù della modifica introdotta dall’art. 7 del D.L. n. 73 del 2022, l’attestazione può essere fatta valere per tutti i contratti di locazione, stipulati successivamente al suo rilascio, aventi il medesimo contenuto del contratto per cui è stata rilasciata, fino a che non intervengano eventuali variazioni delle caratteristiche dell’immobile o dell’accordo territoriale del comune a cui essa si riferisce. In altri termini, qualora non sia intervenuto un nuovo accordo territoriale, oppure non siano variate le caratteristiche dell’immobile locato (superficie, posto auto, balconi, terrazze, ascensore, ecc.), la stipula di un nuovo contratto non richiede il rilascio di una nuova attestazione atteso che non sono considerate rilevanti le variazioni del conduttore o del canone di locazione, purché rimanga entro il limite stabilito dall’accordo territoriale indicato nell’attestazione stessa (confronta Circolare n. 15/E del 19 giugno 2023);

- ‘4’ Detrazione per canoni di locazione spettante ai giovani per l’abitazione destinata a propria residenza. Questo codice va indicato dai giovani di età compresa fra i 20 e i 31 anni non compiuti, che hanno stipulato un contratto di locazione, ai sensi della legge n. 431 del 1998, per l’unità immobiliare o per una porzione di essa da destinare a propria residenza purché il contratto sia stipulato prima del compimento del trentunesimo anno d’età. In tal caso la detrazione spetta solo fino all’anno d’imposta in cui si sono compiuti i 31 anni. Se i 31 anni sono compiuti il 1° gennaio 2024, per il 2024 la detrazione non spetta. Il requisito dell’età è soddisfatto se ricorre anche per una parte dell’anno in cui si intende fruire della detrazione. È necessario che l’immobile affittato sia diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge. La detrazione spetta per i primi quattro anni dalla stipula del contratto. Ad esempio, se il contratto è stato stipulato nel 2024 la detrazione può essere fruita fino al 2027. La detrazione spetta nella misura del 20% del canone di locazione fino ad un massimo di 2.000 euro. Essa non può essere inferiore a 991,60 euro.

In Colonna 2 (n. giorni): indicare il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale.

In Colonna 3 (percentuale): indicare la percentuale di detrazione spettante.Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

In Colonna 4 (canone): indicare l’ammontare del canone di locazione. La colonna va compilata se in colonna 1 è indicato il codice ‘4’.

Detrazione inquilini alloggi adibiti ad abitazione principale: importi

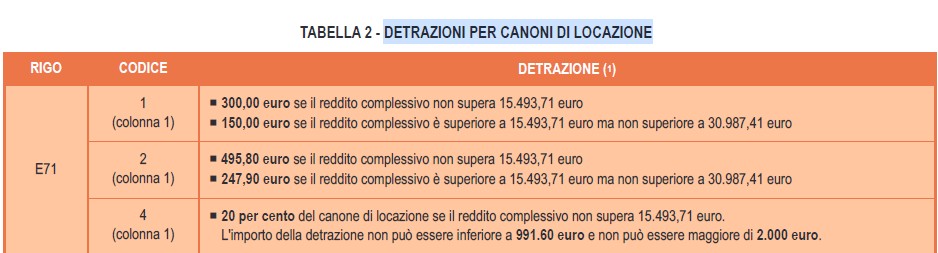

Come evidenziato dalle istruzioni al modello 730 le detrazioni per il canone di locazione per abitazione principale saranno calcolate da chi presta l’assistenza fiscale sulla base degli importi indicati nella tabella 2 “Detrazioni per canoni di locazione”, riportata dopo l’Appendice e di seguito riepilogata

Viene precisato che se la detrazione risulta superiore all’imposta lorda, diminuita delle detrazioni per carichi di famiglia e delle altre detrazioni relative a particolari tipologie di reddito, chi presta l’assistenza fiscale riconoscerà un credito pari alla quota della detrazione che non ha trovato capienza nell’imposta.

-

Bonus edilizi 2025: tutti i chiarimenti per usufruirne

L'agenzia delle entrate ha pubblicato la Circolare n 8 del 19 giugno con chiarimenti su tutte le novità della Legge di Bilancio 2025 per:

- Bonus ristrutturazioni,

- Ecobonus e Sismabonus,

- Superbonus e interventi di sostituzione degli impianti di climatizzazione invernale.

Vediamo in sintesi alcuni chiarimenti e conferme.

Detrazione recupero patrimonio edilizio 2025: chiarimenti ADE

La Circolare n 8/2025 ricorda che come stabilito dalla legge di Bilancio 2025, le detrazioni fiscali per interventi di recupero del patrimonio edilizio, Ecobonus e Sismabonus sono prorogate fino al 2027, con aliquote maggiorate per i proprietari (o titolari di diritti reali di godimento) nel caso in cui l’immobile sia adibito ad abitazione principale.

In particolare, per la “prima casa” lo sconto fiscale sale al 50% (al posto del 36%) per le spese sostenute quest’anno e al 36% (anziché 30%) per quelle affrontate negli anni 2026 e 2027.

La detrazione resta quella più elevata anche se l’immobile è adibito a dimora abituale di un familiare del contribuente (coniuge, parente entro il terzo grado e affini entro il secondo).

Attenzione al fatto che, per usufruire dell’agevolazione maggiorata, che spetta anche per gli interventi realizzati sulle pertinenze, come garage e cantine, è necessario che l’immobile venga adibito a prima casa alla fine dei lavori.

Ecobonus e bonus ristrutturazioni 2025: istruzioni ADE

Le Entrate specificano che nel 2025, continueranno a essere incentivati nell’ambito dell’Ecobonus e del bonus ristrutturazioni gli interventi di sostituzione di impianti di climatizzazione invernale maggiormente in linea con le esigenze di tutela dell’ambiente.

I benefici fiscali si applicano infatti:

- ai microcogeneratori (anche se alimentati da combustibili fossili),

- ai generatori a biomassa,

- alle pompe di calore ad assorbimento a gas

- ai sistemi ibridi che integrano pompa di calore e caldaia a condensazione.

Dal 2025, invece, non saranno più previsti incentivi per la sostituzione di impianti di riscaldamento invernale con caldaie a condensazione e con i generatori d’aria calda a condensazione, alimentati a combustibili fossili, in linea con la Direttiva UE 2024/1275.

In questo caso, restano comunque detraibili le spese sostenute entro il 31 dicembre 2024, anche se gli interventi saranno completati dopo il 1° gennaio 2025.

-

Bonus caldaia 2025: come funzionerà

La Circolare n 8 del 19 giugno ha chiarito tutte le novità 2025 per i bonus edilizi.

Vediamo come cambia il bonus caldaia 2025 dopo le novità con anche i riferimenti alle norme UE sull'inquinamento.

Bonus caldaia 2025: come funzionerà

Con la Circolare n 8/2025 viene chiarito come funzionerà d'ora in avanti il bonus caldaia.

Il comma 55, lettere a) e b), della Legge di Bilancio 2025 ha escluso dall’Ecobonus, di cui all’articolo 14 del d.l. n. 63 del 2013, e dal bonus recupero del patrimonio edilizio, di cui all’articolo 16 del medesimo decreto-legge, gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, per le spese sostenute negli anni 2025, 2026 e 2027.

Tale disposizione è in linea con la Direttiva (UE) 2024/1275 del Parlamento europeo e del Consiglio del 24 aprile 2024 sulla prestazione energetica nell’edilizia, che all’articolo 17, paragrafo 15, stabilisce che dal «1° gennaio 2025 gli Stati membri non offrono più incentivi finanziari per l’installazione di caldaie uniche alimentate a combustibili fossili, ad eccezione di quelle selezionate per gli investimenti, prima del 2025, conformemente al regolamento (UE) 2021/241, all’articolo 7, paragrafo 1, lettera h), punto i), terzo trattino, del regolamento (UE) 2021/1058 e all’articolo 73 del regolamento (UE) 2021/2115 del Parlamento europeo e del Consiglio».Nella Gazzetta ufficiale dell’Unione europea del 18 ottobre 2024 è stata pubblicata la Comunicazione 2024/6206 della Commissione sull’eliminazione graduale degli incentivi finanziari alle caldaie uniche alimentate a combustibili fossili a norma della direttiva sulla prestazione energetica nell’edilizia.

Il documento “fornisce orientamenti in merito all’articolo 17, paragrafo 15, della direttiva riveduta, che mirano a contribuire a una migliore comprensione delle disposizioni e a facilitare un’applicazione più uniforme e coerente”

In particolare, nel paragrafo 4.2 “Interpretazione” della predetta Comunicazione è precisato che l’articolo 17, paragrafo 15, della direttiva “siapplica all’installazione di caldaie uniche alimentate a combustibili fossili, ovverosia all’acquisto, all’assemblaggio e alla messa in funzione di una caldaia che:

- 1) brucia combustibili fossili, ossia fonti energetiche non rinnovabili a base di carbonio, quali combustibili solidi, gas naturale e petrolio,

- e 2) è una caldaia unica, ossia non combinata con un altro generatore di calore che utilizza energia da fonti rinnovabili e che produce una quota considerevole dell’energia totale in uscita dal sistema combinato”.

La Comunicazione di seguito specifica che una “caldaia a gas può essere considerata «alimentata a combustibili fossili» in funzione del mix di combustibili nella rete del gas al momento dell’installazione. Di norma, quando la rete locale del gas trasporta prevalentemente gas naturale, l’installazione di caldaie a gas non dovrebbe ricevere incentivi finanziari; può invece beneficiare di incentivi a norma dell’articolo 17, paragrafo 15, se la rete locale del gas trasporta prevalentemente combustibili rinnovabili”.

È evidenziato, inoltre, che, “sebbene l’articolo 17, paragrafo 15, non vieti gli incentivi finanziari per l’installazione di caldaie uniche alimentate a combustibili rinnovabili, questi potrebbero essere preclusi dall’articolo 7, paragrafo 2, del regolamento sull’etichettatura energetica. Tale disposizione impone che gli eventuali incentivi previsti dagli Stati membri puntino alle due classi di efficienza energetica più elevate tra quelle in cui si situa una percentuale significativa dei prodotti o alle classi più elevate indicate negli atti delegati dell’UE sull’etichettatura energetica dei prodotti in questione. Nel caso degli apparecchi per il riscaldamento d’ambiente aventi capacità fino a 70 kW soggetti all’etichettatura energetica, ciò significa che gli Stati membri possono incentivare solo quelli che rientrano nelle due classi di efficienza energetica più elevate tra quelle in cui si situa una percentuale significativa dei prodotti. Stando ai dati attualmente disponibili, le caldaie uniche non rientrano in queste due classi e non possono dunque essere incentivate, indipendentemente dal fatto che siano limentate a combustibili fossili o rinnovabili. (…). La disposizione di cui sopra non si applica alle caldaie specificamente concepite per funzionare con combustibili gassosi o liquidi prodotti prevalentemente a partire da biomassa, in quanto non soggette alle norme dell’UE in materia di etichettatura energetica. Per le caldaie a biomassa a combustibile solido esiste un regolamento specifico in materia di etichettatura energetica, con una scala adattata: dato che rientrano nelle due classi più elevate tra quelle in cui si situa una percentuale significativa dei prodotti, possono beneficiare di incentivi”.

Il paragrafo 4.3 della Comunicazione elenca alcuni “esempi di incentivi finanziari che non rientrano nell’ambito di applicazione dell’articolo 17, paragrafo 15”. Alla voce “Incentivi non correlati alle caldaie” è precisato che gli “apparecchi che non rispondono alla definizione di caldaie, quali stufe o apparecchi di microcogenerazione, non sono interessati dall’eliminazione graduale degli incentivi finanziari a favore delle caldaie uniche alimentate a combustibili fossili”.

Ciò considerato,l'agenzia ha chiarito che:- con riferimento all’Ecobonus, di cui all’articolo 14 del d.l. n. 63 del 2013, si ritiene che gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili esclusi dagli incentivi fiscali riguardino le caldaie a condensazione e i generatori d’aria calda a condensazione, alimentati a combustibili fossili. L’esclusione dalla detrazione di cui al citato articolo 14 non si applica, invece, ai microcogeneratori, quand’anche siano alimentati da combustibili fossili, e ai generatori a biomassa. Va, inoltre, osservato che la Comunicazione non contiene alcuno specifico riferimento alle pompe di calore ad assorbimento a gas. Nondimeno, dalla definizione di caldaia, resa al paragrafo 4.1. “Definizioni” della Comunicazione, secondo cui la stessa è “il complesso bruciatore-focolare concepito in modo da permettere di trasferire a dei fluidi il calore prodotto dalla combustione”, si evince che l’esclusione dai benefici fiscali per gli interventi ammessi all’Ecobonus non può riguardare la pompa di calore ad assorbimento a gas, il cui bruciatore assolve a una diversa funzione, considerato, altresì, l’elevato grado di rinnovabilità dell’energia fornita per la copertura degli usi finali. Si ritiene, infine, che i sistemi ibridi costituiti da una pompa di calore integrata con una caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro, così comedisciplinati dal d.m. 6 agosto 2020, possano continuare a beneficiare della predetta agevolazione di cui all’articolo 14 del d.l. n. 63 del 2013, in assenza di limitazioni espressamente previste dalla norma;

- con riferimento, inoltre, alle agevolazioni previste per gli interventi di recupero del patrimonio edilizio di cui all’articolo 16-bis del TUIR, attualmente disciplinati dall’articolo 16, comma 1, del d.l. n. 63 del 2013, acquisito al riguardo il parere dell’ENEA e del MASE, si ritiene che gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, esclusi dagli incentivi fiscali, riguardino le caldaie a condensazione e i generatori d’aria calda a condensazione, alimentati a combustibili fossili. Sono, inoltre, agevolabili gli interventi riguardanti i microcogeneratori, quand’anche siano alimentati da combustibili fossili, i generatori a biomassa, le pompe di calore ad assorbimento a gas e i sistemi ibridi costituiti da una pompa di calore integrata con una caldaia a condensazione.

Sotto il profilo fiscale, si evidenzia che le spese non più ammesse a detrazione ai sensi dell’Ecobonus e del bonus recupero del patrimonio edilizio sono quelle sostenute negli anni 2025, 2026 e 2027 per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili come sopra declinati.

Resta fermo che sono ammesse alle agevolazioni le spese sostenute fino al 31 dicembre 2024, in relazione ai predetti interventi, anche se gli stessi sono realizzati o completati dal 1° gennaio 2025.

Con riferimento al Superbonus, ferma restando l’esclusione dalle agevolazioni delle predette spese sostenute nel 2025, si precisa che, qualora, prima del 1° gennaio 2025, risulti presentata, per gli interventi ammessi al Superbonus, la comunicazione di inizio lavori asseverata (CILA), o l’istanza per l’acquisizione del titolo abilitativo in caso di interventi comportanti la demolizione e la ricostruzione degli edifici, l’intervento di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili, anche se realizzato nel 2025, continua a rilevare ai fini del miglioramento di almeno due classi energetiche dell’edificio o delle unità immobiliari oggetto di intervento oppure, ove non sia possibile, del conseguimento della classe energetica più alta, anche nei casi in cui sia l’unico intervento “trainante”.

-

Superbonus 2025: istruzioni ADE dopo la legge di bilancio

Pubblicata la Circolare n 8/2025 con tutte le istruzione delle Entrate sulle novità introdotte per i bonus edilizi dalla Legge di Bilancio 2025.

Relativamente al Superbonus, misura che sta andando a morire, vediamo cosa viene specificato dalla Circolare del 19 giugno.

Superbonus 2025: istruzioni ADE dopo la legge di bilancio

Il 31 dicembre 2024 è scaduta l'aliquota al 70% del superbonus massicciamente ridimensionato da tutte le norme in tema, avvicendatesi nel corso del 2023 e del 2024.

Sul superbonus la legge di bilancio 2025 ha previsto alcune novità e in particolare, il comma 56 modifica l’articolo 119 del decreto-legge 19 maggio 2020, n. 34.

La lettera a) introduce un nuovo comma 8-bis.2. all’articolo 119 che stabilisce che la detrazione del 65 per cento prevista dal comma 8-bis, primo periodo, per le spese sostenute nell’anno 2025 spetta esclusivamente per gli interventi già avviati ovvero per i quali, alla data del 15 ottobre 2024, risulti:

- a) presentata la comunicazione di inizio lavori asseverata (CILA) ai sensi del comma 13-ter, se gli interventi sono diversi da quelli effettuati dai condomini;

- b) adottata la delibera assembleare che ha approvato l'esecuzione dei lavori e presentata la comunicazione di inizio lavori asseverata (CILA) ai sensi del comma 13-ter, se gli interventi sono effettuati dai condomini;

- c) presentata l'istanza per l'acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

La lettera b) introduce un nuovo comma 8-sexies. sempre all’articolo 119 che riconosce la facoltà di ripartire in dieci quote annuali di pari importo la detrazione spettante per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023.

Nello specifico si prevede che per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023 relativamente agli interventi rientranti nella disciplina del superbonus, la detrazione può essere ripartita, su opzione del contribuente, in dieci quote annuali di pari importo a partire dal periodo d'imposta 2023.

Con la Circolare n 8 del 19 giugno in merito a queste novità viene precisato quanto segue.

Si forniscono chiarimenti sulla detrazione del 65% delle spese sostenute nel 2025 prevista a favore dei condomìni, delle persone fisiche che realizzano interventi su edifici composti da 2 a 4 unità immobiliari, delle Organizzazioni non lucrative di utilità sociale (Onlus), delle Organizzazioni di volontariato (OdV) e delle Associazioni di promozione sociale (Aps).

Lo sconto fiscale è infatti riconosciuto a patto che, entro il 15 ottobre 2024, risulti presentata la Cila, sia adottata la delibera assembleare per gli interventi effettuati dai condomini, sia presentata l’istanza per l’acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

Per i contribuenti che hanno sostenuto spese nel 2023 per interventi agevolati potranno scegliere di ripartire la detrazione in 10 quote annuali di pari importo si precisa che la scelta potrà essere effettuata presentando una dichiarazione integrativa entro il 31 ottobre 2025.

In caso di maggior debito d’imposta, il versamento potrà essere effettuato senza sanzioni né interessi entro il termine per il versamento del saldo delle imposte relative al 2024.

Pedr le istruzioni pratiche di come gestire l'opzione in dichiarazione leggi: Superbonus in 10 rate: con l'integrativa entro il 31 ottobre..

Allegati: -

CPB: proposta e software il tuo ISA 2025 dopo il DLgs n 81

L'agenzia delle entrate in data 18 giugno per recepire le novità inserite dal Dlgs n 81/2025 o correttivo del CPB, ha aggiornato software e istruzioni relative per la misura agevolativa.

leggi anche CPB: tutte le novità del Correttivo

In particolare, le modifiche al CPB introdotte con il DLgs. 81/2025 e relative ai limiti alle proposte sono state recepite nelle istruzioni alla compilazione del modello CPB 2025-2026 e nel relativo software “Il tuo ISA 2025 CPB”.

Per il CPB ricordiamo che è stato pubblicato in GU n 117 del 22 maggio, il decreto MEF 28 aprile per il CPB con le regole per la proposta del Fisco per i soggetti ISA.

Il Dm è simile all’omologo decreto del 14 giugno 2024 di approvazione della metodologia di calcolo relativa al primo biennio di concordato preventivo biennale e dispone, all’articolo 2 rubricato “Approvazione della metodologia relativa al concordato preventivo biennale”, l’approvazione della metodologia in base alla quale l’Agenzia formula ai contribuenti, che nel periodo d’imposta in corso al 31 dicembre 2024 hanno applicato gli Isa, una proposta di concordato per il biennio d’imposta 2025-2026.

Attenzione inoltre al fatto che il software per procedere, ora aggiornato al Dlgs n 81/2025, è disponibile nella sezione dedicata del sito istituzionale delle Entrate.

CPB: come si elabora la proposta 2025-2026

Il DM MEF del 28 aprile approva la metodologia in base alla quale l’Agenzia formulerà ai contribuenti potenzialmente interessati la proposta di concordato per il biennio 2025/2026.

Si evidenzia che la procedura è stata predisposta facendo attenzione alle specifiche attività d’impresa e professionali tenendo conto degli andamenti economici, delle redditività individuali e settoriali desumibili dagli Isa e della loro applicazione.

La nota metodologica diffusa con il decreto descrive tutti i passaggi per giungere alla proposta di concordato 2025/2026, tanto con riferimento alla base imponibile ai fini delle imposte dirette che quella ai fini Irap per i contribuenti ISA.

In particolare, partendo dal reddito dichiarato dal contribuente nell’annualità oggetto di dichiarazione (periodo d'imposta 2024), per la definizione della proposta di concordato vengono previsti i seguenti passaggi:

- 1) misurazione dei singoli indicatori elementari di affidabilità e anomalia

- 2) valutazione dei risultati economici nella gestione operativa negli ultimi tre periodi di imposta, compresa quella oggetto di dichiarazione

- 3) confronto con valori di riferimento settoriali

- 4) criterio formulazione base Irap

- 5) rivalutazione con proiezioni macroeconomiche per i periodi d’imposta 2025 e 2026.

Il decreto individua, inoltre, l’oggetto della proposta di concordato che non può che coincidere con quanto è previsto nel citato Dlgs n. 13/2024 disponendo che, sulla base della metodologia oggetto di approvazione, ai fini della proposta di concordato, sono individuati, per il biennio 2025 e 2026:

- il reddito di lavoro autonomo derivante dall’esercizio di arti e professioni, rilevante ai fini delle imposte sui redditi (articolo 15, Dlgs n. 13/2024)

- il reddito d’impresa, rilevante ai fini delle imposte sui redditi (articolo 16, Dlgs n. 13/2024)

- il valore della produzione netta, rilevante ai fini dell’imposta regionale sulle attività produttive (articolo 17, Dlgs n. 13/2024).

CPB: proposta e software il tuo ISA 2025

Per i soggetti Isa è tutto pronto per il PCB Concordato preventivo biennale.

In particolare, dopo l’approvazione di specifiche tecniche e modalità di invio è ora disponibile software “Il tuo ISA 2025 CPB”, che consente di effettuare i calcoli e di trasmettere sia i modelli relativi agli indici sintetici di affidabilità fiscale sia l’eventuale adesione della proposta di concordato preventivo biennale.

Sul concordato, l’applicazione informatica recepisce le importanti novità sulle modalità di trasmissione delle adesioni e delle eventuali revoche, stabilite con provvedimento del direttore dell’Agenzia delle entrate lo scorso 24 aprile.

Leggi anche CPB regole di adesione e revoca.

In estrema sintesi, le novità prevedono la trasmissione telematica delle adesioni al Cpb in due modi:

- trasmettendo il modello Cpb 2025/2026 insieme alla dichiarazione dei redditi e ai modelli Isa,

- o in modo autonomo, insieme al solo frontespizio dei modelli Redditi 2025.

Ricordiamo che possono aderire al Concordato 2025-2026 i contribuenti che lo scorso anno hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli Isa e che non hanno già un’adesione in corso per il primo biennio (2024-2025).

Allegati: -

Albo imprese culturali e creative, ICC: tutte le regole

Il Decreto della Cultura n 460/2024 contiene le modalità di attuazione dell’articolo 26 della legge 27 dicembre 2023, n. 206 e a tal fine disciplina la tenuta e l’aggiornamento dell’albo delle imprese culturali e creative di interesse nazionale.

Per “imprese culturali e creative di interesse nazionale” si intendono i soggetti di cui all’articolo 25 della legge n. 206 del 2023 e del decreto 25 ottobre 2024 rep. 402 del Ministero della cultura di concerto con il Ministero delle imprese e del Made in Italy, i quali in ragione della loro storia, prestigio e importanza strategica nel settore produttivo e culturale italiano, rappresentano un’eccellenza collegata al territorio nazionale.Albo imprese culturali e creative, ICC: entrata in vigore

Il decreto ha previsto che entro 60 giorni dall’entrata in vigore del decreto, viene istituito presso la Direzione Generale Creatività Contemporanea del Ministero della Cultura (di seguito anche “DGCC”), l’albo delle imprese culturali e creative di interesse nazionale tenuto con modalità telematiche.

L’albo è pubblicato sul sito istituzionale della DGCC del Ministero della Cultura, che ne cura l’aggiornamento ed è liberamente consultabile.

L’iscrizione all’albo è condizione per l’utilizzazione della denominazione “Impresa culturale e creativa di interesse nazionale”.

L’iscrizione al presente albo comporta altresì, per quei soggetti che abbiano un archivio di impresa riconosciuto di interesse storico particolarmente importante, che lo stesso sia registrato, per il tramite degli uffici competenti del Ministero, nel portale afferente al Sistema archivistico nazionale del Ministero della Cultura (SAN)Albo imprese culturali e creative, ICC: requisiti per iscriversi

Possono richiedere l’iscrizione all’albo di cui all’articolo 2 i soggetti che, al momento della presentazione della domanda:

- a) hanno ottenuto il riconoscimento della qualifica di impresa culturale e creativa ai sensi dell’articolo 25 della legge n. 206 del 2023 e del decreto 25 ottobre 2024 rep. 402;

- b) svolgono, da almeno 5 anni, attività che contribuiscono, in ambito nazionale e internazionale, alla definizione dell’identità nazionale e alla crescita civile, culturale ed economica del Paese oppure attività capaci di connettere la propria organizzazione con il

territorio in cui è localizzata e di valorizzare il territorio medesimo attraverso la propria attività; - c) abbiano un archivio di impresa, inteso come l’insieme della documentazione strumentale o funzionale all’attività dell’impresa stessa.

Le ICC riconosciute ai sensi dell’articolo 25 della legge n. 206 del 2023 e del decreto 25 ottobre 2024 rep. 402 che alla data della presentazione della domanda di iscrizione all’albo siano titolari o licenziatarie esclusive di un marchio storico di interesse nazionale come definito all’articolo 11- ter del Codice della proprietà industriale e iscritto nel registro speciale dei marchi storici di

interesse nazionale di cui all’articolo 185-bis del Codice della proprietà industriale tenuto presso l’Ufficio Italiano Brevetti e Marchi, sono automaticamente ammesse all’iscrizione all’albo di cui all’articolo 2, senza la necessità di dimostrare il possesso dei requisiti di cui alle lettere b) e c) del precedente comma.

Albo imprese culturali e creative, ICC: modalità di iscrizione

L’istanza di iscrizione è presentata alla DGCC del Ministero della Cultura esclusivamente con modalità telematica accedendo all’area riservata del portale bandi della DGCC, previa registrazione. La domanda, completa dei documenti richiesti e firmata digitalmente, dovrà

contenere le seguenti informazioni:- a) i dati e la qualifica del richiedente;

- b) gli estremi dell’iscrizione alla sezione speciale del registro delle imprese;

- c) la sede legale, la sede operativa e l’oggetto principale della propria attività;

- d) documentazione idonea a dimostrare lo svolgimento di attività continuativa ai sensi dell’articolo 3 del presente decreto;

- e) lo Statuto o l’atto costitutivo;

- f) una dichiarazione sostitutiva, resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000, da cui risulti che il soggetto di cui si chiede la registrazione svolge attività che:

- contribuisce, in ambito nazionale e internazionale, alla definizione dell’identità nazionale

- valorizza il territorio in cui è localizzato il soggetto richiedente;

- g) la dichiarazione circa il possesso di un marchio storico di interesse nazionale registrato;

- h) la dichiarazione circa il possesso di un archivio di impresa;

- i) la dichiarazione che l’archivio di impresa di cui alla precedente lettera h) abbia il riconoscimento di archivio di interesse storico particolarmente importante ai sensi dell’articolo 13 del Decreto Legislativo 22 gennaio 2004, n. 42 (Codice dei beni culturali

e del paesaggio).

Ai fini della presentazione dell’istanza di iscrizione di cui al comma 1 del presente articolo, con riguardo alla lettera h), il soggetto richiedente deve comunicare alla DGCC:

- a) una breve descrizione dell’archivio con gli estremi cronologici della documentazione;

- b) la localizzazione dell’archivio (indicazione di Regione, Provincia, Comune in cui è attualmente conservata la documentazione);

- c) il Soggetto conservatore;

- d) il Soggetto proprietario o detentore;

- e) la trasmissione della copia della comunicazione inviata all’organo periferico del Ministero della cultura, competente ai fini dell’eventuale accertamento dell’interesse storico particolarmente importante.

L’iscrizione all’albo è gratuita e con decreto del direttore generale della DGCC sono definite ulteriori modalità applicative per l’iscrizione all’albo di cui all’articolo 2 del decreto.

Allegati: -

CPB: tutte le novità del Correttivo

Il Decreto Correttivo pubblicato in GU n 134 del 12 giugno ha apportato varie modifiche alla agevolazione ormai nota come concordato preventivo biennale.

L'agenzia delle entrate in data 18 giugno per recepire le novità ha aggiornato software e istruzioni relative. leggi anche CPB: proposta e software il tuo ISA 2025 dopo il DLgs n 81

In particolare, le modifiche al CPB introdotte con il DLgs. 81/2025 e relative ai limiti alle proposte sono state recepite nelle istruzioni alla compilazione del modello CPB 2025-2026 e nel relativo software “Il tuo ISA 2025 CPB”.

Ora risulta completo il quadro applicativo per chi vorrà aderire.

Secondo quanto specifica la stessa agenzia nella pagina dedicata, il software in commento calcola la proposta di CPB considerando le novità introdotte dal DLgs. 81/2025.

Inoltre l'agenzia precisa che l’accettazione di eventuali proposte di adesione elaborate con la precedente versione del software “Il tuo ISA 2025 CPB” resta valida e, in ogni caso, è possibile presentare una nuova accettazione alla proposta di CPB elaborata con la nuova versione del software entro il 30 settembre.

Riepiloghiamo alcune delle novità introdotte col correttivo.

Correttivo CPB: incremento della sostitutiva

L'art 8 del nuovo testo prevede di incrementare l’imposta sostitutiva dovuta dai soggetti aderenti al concordato che presentano una differenza tra il reddito concordato e il reddito effettivo del periodo d’imposta precedente superiore a ottantacinquemila euro.

In particolare, è stabilito che sulla parte che supera il citato importo di ottantacinquemila euro sia applicata per i soggetti IRPEF l’aliquota prevista dall’articolo 11, comma 1, lettera c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e per i soggetti IRES l’aliquota individuata dall’articolo 77 del menzionato testo unico.

Per le società o associazioni di cui agli articoli 5 e 116 del testo unico delle imposte sui redditi, il superamento del limite di ottantacinquemila euro è verificato, ai fini dell’applicazione dell’imposta sostitutiva con le aliquote di cui al nuovo comma 1-bis, in capo alla società o associazione, indipendentemente dalla quota di eccedenza imputata ai soci o associati.

La disposizione si applica a partire dalle adesioni al concordato preventivo biennale per il biennio 2025-2026 purché non esercitate prima dell’entrata in vigore del presente decreto.

La relazione al decreto evidenzia che non si è ritenuto di accogliere l’osservazione 2 della 6^ Commissione (Finanze e tesoro) del Senato della Repubblica, volta a innalzare il limite di eccedenza di cui all’art. 7, da 85.000 a 100.000 euro per l’applicazione dell’imposta sostitutiva, in quanto, l’Agenzia delle entrate non ha alcun margine di discrezionalità nella formulazione della proposta, la quale viene elaborata sulla base della documentazione tecnica approvata con il decreto ministeriale dello scorso 28 aprile; inoltre l’innalzamento della soglia a 100.000 euro renderebbe la norma, di fatto, inapplicata, dal momento che il reddito medio dei soggetti che applicano gli ISA ammonta a circa 45.000 euro.

Correttivo CPB: nuova causa di esclusione

Con l'art 9 si introduce una nuova causa di esclusione dall’accesso all’istituto del concordato preventivo biennale per i contribuenti che – con riferimento al periodo d’imposta precedente a quelli cui si riferisce la proposta – dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, e contemporaneamente, partecipano ad associazioni di cui all’art. 5, comma 3, lettera c) del citato d.P.R. n. 917/1986, ovvero a società tra professionisti di cui all’art. 10 della legge 12 novembre 2011, n. 183, ovvero ancora a società tra avvocati di cui all’articolo 4-bis della legge 31 dicembre 2012, n. 247.

Per tali casi, viene previsto che l’accesso al concordato, per il lavoratore autonomo, è consentito solo se anche l’associazione professionale ovvero la società tra professionisti o tra avvocati cui quest’ultimo partecipa abbia optato per l’adesione alla proposta di concordato per i medesimi periodi d’imposta.

Analoga causa di esclusione opera anche per le associazioni e le società, nelle ipotesi in cui non tutti i soci o associati – che dichiarino individualmente redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni – aderiscano, per i medesimi periodi d’imposta, alla proposta di concordato preventivo.

Contestualmente, vengono introdotte due nuove cause di cessazione del concordato che si rendono applicabili quando non siano soddisfatte le medesime condizioni previste dalle nuove cause di esclusone.

In particolare, viene previsto che le associazioni e le società indicate nella norma cessano dal regime del concordato quando anche solo uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986, non possono più determinare – qualunque sia la causa di cessazione dal regime – il loro reddito mediante l’adesione alla proposta di concordato

Analoga ipotesi di cessazione in capo al singolo associato o socio ogniqualvolta la società o l’associazione non può più determinare, con riferimento ai medesimi periodi d’imposta, il reddito sulla base dell’adesione alla proposta di concordato.

Attenzione al fatto, che le disposizioni si applicano a decorrere dalle opzioni esercitate per l’adesione al concordato relative al biennio 2025-2026 purché non esercitate prima dell’entrata in vigore del presente decreto.

Correttivo CPB: le soglie massime per le proposte in base al punteggio ISA

La relazione illustrativa che accompagna il decreto prevede che in accoglimento della prima osservazione della 6^ commissione (Finanze e tesoro) del Senato della Repubblica, le disposizioni in esame intervengono in materia di elaborazione della proposta di concordato preventivo biennale mediante l’inserimento dei commi da 3-bis a 3-quater nell’articolo 9 del decreto legislativo 12 febbraio 2024, n. 13.

In particolare, viene previsto che la proposta di reddito concordato elaborata dall’Agenzia delle entrate può eccedere solo entro determinati limiti il corrispondente reddito dichiarato dal contribuente nel periodo d’imposta antecedente a quello cui si riferisce la medesima proposta, rettificato in base a quanto previsto dagli articoli 15 e 16 del decreto legislativo n. 13 del 2024.

In particolare, sono previsti tre distinti limiti di eccedenza massima, pari al 10, al 15 e al 25 per cento, che trovano applicazione in corrispondenza dei livelli di affidabilità fiscale più alti relativi al periodo d’imposta precedente a quello cui si riferisce la proposta. In particolare, il limite pari al:

- 10 per cento si applica in caso di livello di affidabilità pari a 10;

- 15 per cento si applica in caso di livello di affidabilità compreso tra 9 e 10;

- 25 per cento si applica in caso di livello di affidabilità superiore a 8 ma inferiore a 9.

Inoltre, viene stabilito che le limitazioni di cui al comma 3-bis non trovano applicazione laddove la proposta, formulata applicando tale comma, risulti inferiore ai valori di riferimento settoriali derivanti dall’applicazione della metodologia di elaborazione prevista dall’articolo 9, comma 1, del decreto legislativo n. 13 del 2024.

Infine, le medesime regole vengono estese alla determinazione della proposta di valore della produzione netta rilevante ai fini della imposta regionale sulle attività produttive ai sensi dell’articolo 17 del decreto legislativo n. 13 del 2024.

CPB: il calendario per aderire

Il Decreto Correttivo ha confermato che l'adesione alla proposta di concordato può essere manifestata:

- entro il 30.9;

- o entro l'ultimo giorno del nono mese successivo a quello di chiusura del periodo d'imposta per i soggetti con periodo d'imposta non coincidente con l'anno solare.

A tal fine, l'adesione 2025-2026 può avvenire:

- congiuntamente al Modello ISA nell'ambito del Modello Redditi 2025 (

- in forma autonoma, con invio del Frontespizio del Modello Redditi 2025 indicando il codice "1" nella nuova casella "Comunicazione CPB"

-

Reverse charge logistica e appalti: novità dopo il dl fiscale

La Legge di Bilancio 2025 ha previsto novità per il reverse charge nel settore della logistica.

Ora il DL fiscale prevede ulteriori novità, vediamole in sintesi.

Reverse charge: le novità in arrivo

Ricordiamo che il meccanismo dell'inversione contabile, o reverse charge, (quinto comma dell'articolo 17 del D.P.R. n. 633 del 1972), comporta che gli obblighi relativi all'applicazione dell'IVA debbano essere adempiuti dal soggetto passivo cessionario o committente, in luogo del cedente o del prestatore.

Il DL fiscale estende, escludendo i precedenti vincoli sui singoli rapporti, il perimetro di applicazione dell’inversione contabile anche agli appalti di trasporto delle merci, per i quali tali limitazioni risultavano inapplicabili.

Con l’articolo 9 si vuole estendere il perimetro di applicazione del meccanismo dell’inversione contabile a tutti gli appalti della logistica e dei trasporti prevedendolo anche per gli appalti di trasporto merci.

Ricordiamo la legge di Bilancio 2025 ha introdotto il reverse charge per le prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati, caratterizzati da prevalente utilizzo di manodopera presso le sedi di attività del committente, con l’utilizzo di beni strumentali di proprietà del committente o ad esso riconducibili rese nei confronti delle imprese che svolgono attività di trasporto e movimentazione di merci e prestazione di servizi di logistica.

Attenzione al fatto che finalità della norma è quella di contrastare le frodi di operatori della logistica e negli appalti di fornitura di manodopera.

Partendo dalle finalità antifrode della norma, il Legislatore interviene sul testo del comma 57 eliminando i vincoli applicativi legati alle caratteristiche contrattuali della prevalenza di manodopera e dell’utilizzo dei beni strumentali di proprietà del committente.

La legge di Bilancio 2025 ha anche introdotto un sistema transitorio in attesa che il Consiglio dell’Unione europea autorizzi, per tali prestazioni, l’introduzione del meccanismo del reverse charge.

In particolare è stato introdotto un regime transitorio opzionale con la possibilità per il prestatore e il committente di sceglie se il pagamento dell’Iva sia effettuato dal committente in nome e per conto del prestatore che rimane responsabile solidale dell’imposta.

Infine con il decreto fiscale il legislatore interviene chiarendo che l’opzione per il regime transitorio può essere facoltativamente esercitata, bilateralmente, anche da tutti i soggetti presenti nella catena dei subappalti.

-

Chirurgia estetetica esente IVA: vediamo quando

Con la Risoluzione n 42 del 12 giugno vengono forniti chiarimenti rispetto all'esenzione IVA della chirurgia estetica.

Chirurgia estetetica esente IVA: vediamo quando

Con la Risoluzione n 42/2025 viene chiarito il perimetro della esenzione IVA per la “chirurgia estetica”

Essa, in sintesi, è esente se dimostrata, tramite attestazione medica, la finalità terapeutica dell’intervento.

L’Agenzia delle entrate fornisce indicazioni sulla corretta applicazione delle novità introdotte dall’articolo 4-quater del Dl n. 145/2023, sulla esenzione Iva prevista per le prestazioni di chirurgia e medicina estetica.

L'articolo 10, comma 18, del decreto Iva prevede l'esenzione Iva per le prestazioni sanitarie di diagnosi, cura e riabilitazione rese da professionisti sanitari soggetti a vigilanza.

Il principio trova fondamento nella direttiva Iva 2006/112/CE, che stabilisce l'esenzione per le prestazioni mediche effettuate nell'ambito delle professioni mediche e paramediche.

La Corte di giustizia Ue ha chiarito che per usufruire dell’agevolazione è necessario lo scopo terapeutico della prestazione e con la sentenza C-91/12 del 21 marzo 2013, con specifico riferimento alle operazioni di chirurgia estetica e ai trattamenti estetici, ha precisato che:

- beneficiano della esenzione solo gli interventi con scopo terapeutico, ossia utili a diagnosticare, curare o guarire malattie o problemi di salute:

- gli interventi di chirurgia estetica puramente cosmetici non rientrano nell'esenzione e sono soggetti al regime Iva ordinario, quelli con finalità terapeutica devono essere comprovati per godere del regime di esenzione.

La Circolare n. 4/2005 aveva dato il via libera, a determinate condizioni, all’applicazione dell’articolo 18 per gli interventi di chirurgia estetica, in quanto connessi al benessere psico-fisico della persona.

Con l’introduzione dell’articolo 4-quater del Dl n. 145/2023, convertito dalla legge n. 191/202, la normativa italiana, in linea con l’orientamento della Corte di giustizia europea, ha rimodulato le ipotesi di accesso all’esenzione prevista dall’articolo 18.

Tale norma ha specificato che sono esenti le presentazioni sanitarie di “chirurgia estetica” se corredate da apposita attestazione medica, che ne provi la finalità terapeutica.

Le prestazioni sanitarie di “medicina estetica”, invece, continuano a beneficiare dell’articolo 18 a condizione che abbiano finalità terapeutica, comprovata da idonea documentazione da cui risulti che la prestazione è volta a curare malattie o problemi di salute o a tutelare, mantenere o ristabilire la salute, anche psico-fisica della persona.

Tali nuove regole sono in vigore dal 17 dicembre 2023 e non prima.

La Risoluzione in oggetto ha precisato che l’attività dei medici anestesisti nell'ambito della chirurgia estetica sono comunque esenti da Iva indipendentemente dalla finalità dell’operazione in quanto l’anestesia tutela e mantiene le condizioni vitali del paziente, configurandosi sempre come prestazione sanitaria terapeutica.

Infine l’Agenzia ritiene, salvo diversa valutazione del ministero della Salute, che l'attestazione necessaria alla esenzione possa essere rilasciata da qualunque medico, incluso il chirurgo o medico estetico che esegue la prestazione nel rispetto di due condizioni:

- il documento deve collegare la patologia del paziente alla prestazione estetica

- l'attestazione deve essere rilasciata prima dell'intervento.

-

Forfettari: semplificazioni per il reverse charge

Correttivo pubblicato in GU n 134 del 12 giugno reca diverse novità. Leggi anche CPB: tetti, premialità, nuovi criteri

In merito ai forfettari, con l'art 6 si prevede che, negli acquisti con il meccanismo del reverse charge, essi potranno versare l’IVA su base trimestrale e non più mensile.

Forfettari: le semplificazioni approvate per il reverse charge

L'art. 6 rubricato Semplificazione del termine di versamento dell’IVA da parte dei soggetti forfetari che effettuano acquisti intracomunitari, stabilisce che i soggetti forfetari, quando effettuano acquisti in reverse charge, sono soggetti passivi IVA e, pertanto, detti acquisti devono sempre essere accompagnati (attualmente entro il 16 del mese successivo) dal versamento con F24 della relativa IVA.

Attenzione al fatto che, fanno eccezione solamente gli acquisti intracomunitari (anche oggetto di vendite a distanza) entro la soglia di € 10.000 annui.

La relazione illustrativa al decreto ha evidenziato che è stata accolta l’osservazione della 6^ Commissione (Finanze e tesoro) del Senato della Repubblica e della VI Commissione (Finanze) della Camera dei deputati, permettendo ai soggetti di ridottissime dimensioni di fruire, laddove ritenuto più favorevole, dei termini ordinariamente riconosciuti agli operatori più strutturati che applicano il regime della liquidazione IVA trimestrale ai sensi dell’articolo 7 del DPR 542 del 1999.

Le disposizioni, spiega sempre la relazione illustrativa, si applicano alle operazioni effettuate, ai sensi dell’articolo 6 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dal 1° ottobre 2025.

Ricordiamo che l'adesione al regime forfetario non fa perdere, durante il periodo di permanenza nel regime agevolato, la soggettività passiva ai fini IVA.

Tuttavia, il regime in oggetto preclude il diritto alla detrazione, per qualunque operazione, dell’imposta gravante sugli acquisti di beni e servizi effettuati ai sensi dell’art. 1 comma 58 della L. 190/2014.

La soggettività passiva IVA determina che i soggetti in regime forfetario siano tenuti ad assolvere l’IVA in relazione a quelle operazioni passive per le quali essi assumono la qualifica di debitore d’imposta.

L’obbligo di assolvere l’IVA, sussiste ad esempio per le operazioni per le quali si applica il meccanismo del reverse charge.

In questo caso è necessario integrare la fattura del cedente, se soggetto passivo UE, o emettere autofattura e l’imposta è quindi versata mediante modello F24.

Per il versamento dell’IVA a debito, con modello F24, intervengono le modifiche apportate dal Dlgs. di cui si tratta come sopra evidenzaito.