-

Iperammortamento 2026: si amplia l’elenco dei beni ammessi

Con il comunicato stampa n 13 del 12 marzo, il MEF conferma quanto anticipato nei giorni scorsi sull'iperammortamento e le criticità sulla norma made UE dei beni agevolabili.

In particolare, relativamente alle disposizioni dedicate al nuovo “iper-ammortamento”, (articolo 1, commi da 427 a 436) che prevedono, in favore dei soggetti titolari di reddito d’impresa, la maggiorazione, ai fini dell’ammortamento, del costo di acquisizione degli investimenti in beni strumentali il MEF conferma che verrà disposta la soppressione della disposizione che limita il beneficio ai soli acquisti di beni prodotti in Europa o in Stati aderenti all'Accordo sullo Spazio economico europeo.

Per le regole generali sulla misura leggi anche: Iperammortamento 2026: come funziona

Vediamo i principali contenuti della bozza di decreto.

Imperammortamento 2026: bozza di norme attuative

La bozza del DM attuativo diffuso dal ministero delinea la procedura di accesso agli iper-ammortamenti.

In particolare, per l’accesso al beneficio l’impresa deve trasmettere, in sostanza, tre comunicazioni:

- preventiva,

- a conferma (con acconto)

- infine di completamento.

Tutte le regole necessiteranno l'uscita di decreti direttoriale con i termini di apertura della piattaforma e relativi modelli di comunicazione.

Per ora il DM disciplina che l’impresa deve trasmettere una o più comunicazioni preventive per ciascuna struttura produttiva cui si riferiscono gli investimenti.

In generale si prevede che entro 60 giorni dalla notifica della comunicazione di esito positivo inviata dal GSE, la stessa impresa trasmette la comunicazione di conferma dell’investimento, con indicazione della data e dell’importo del pagamento relativo all’ultima quota dell’acconto per il raggiungimento del 20% del costo di acquisizione.Entro il 15 novembre 2028 l’impresa trasmette una comunicazione di completamento per ciascuna delle comunicazioni di conferma, corredata da attestazioni di possesso della documentazione richiesta.

Attenzione al fatto che a seguito della trasmissione delle comunicazioni, l’impresa ottiene una ricevuta di avvenuto invio rilasciata dalla piattaforma informatica ed entro 10 giorni, il GSE comunica all’impresa l’esito positivo delle verifiche effettuate oppure i dati da integrare entro 10 giorni.

La bozza del DM richiede ai fini degli investimenti i seguenti documenti:

- perizia tecnica asseverata,

- attestazione made in Unione europea o in Stati aderenti all’Accordo sullo Spazio economico europeo

- certificazione contabile che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile.

e per tali certificazioni si rimanda al dettaglio contenuto negli articoli 5 e 6 del DM in oggetto ancora in bozza.

Vediamo di seguito invece il dettaglio delle regole per i beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili normati dal successivo articolo 7 del DM.

Iperammortamento 2026: per quali spese

Nel Decreto in bozza specificamente per quanto riguarda gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva, ovvero, nei casi di cui all’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, localizzati nella medesima zona di mercato su cui insiste la struttura produttiva, sono agevolabili le spese relative a:

a) i gruppi di generazione dell’energia elettrica;

b) i trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica funzionali alla produzione di energia elettrica;

c) gli impianti per la produzione di energia termica utilizzata esclusivamente come calore di processo e non cedibile a terzi, con elettrificazione dei consumi termici, alimentata tramite energia elettrica rinnovabile autoprodotta e autoconsumata ovvero certificata come rinnovabile attraverso un contratto di fornitura di energia rinnovabile ai sensi della Delibera ARERA ARG/elt 104/11; d) i servizi ausiliari di impianto;e) gli impianti per lo stoccaggio dell’energia prodotta.

Inoltre, il dimensionamento degli impianti di produzione di energia elettrica da fonti rinnovabili è determinato considerando una producibilità massima attesa non eccedente il 105 per cento del fabbisogno energetico della struttura produttiva, determinato come somma dei consumi medi annui, registrati nell’esercizio precedente a quello in corso al 1 gennaio 2026, di energia elettrica e degli eventuali consumi equivalenti associati all’uso diretto di energia termica o di combustibili utilizzati per la produzione di energia termica ad uso della struttura produttiva, calcolati tramite le formule e i fattori di conversione di cui all’allegato 1.Il dimensionamento degli impianti di produzione di energia termica da fonti rinnovabili è determinato con riferimento esclusivo al fabbisogno del calore di processo.

Per gli impianti di produzione di energia elettrica da fonti rinnovabili il costo massimo ammissibile delle spese di cui al comma 1 è calcolato secondo i parametri previsti all’Allegato 1 al presente decreto.Le spese per l’acquisto e l’installazione di sistemi di accumulo di energia elettrica prodotta di cui al comma 1, lettera e), sono agevolabili fino ad un importo massimo complessivo pari a 900 euro/kWh.

Iperammortamento 2026: si amplia l’elenco dei beni ammessi

Con il comunicato del 12 marzo in merito all'iperammortamento il MEF ha specificato che: le disposizioni dedicate al nuovo “iper-ammortamento”, (articolo 1, commi da 427 a 436) che prevedono, in favore dei soggetti titolari di reddito d’impresa, la maggiorazione, ai fini dell’ammortamento, del costo di acquisizione degli investimenti in beni strumentali. In particolare, verrà disposta la soppressione della disposizione che limita il beneficio ai soli acquisti di beni prodotti in Europa o in Stati aderenti all'Accordo sullo Spazio economico europeo.

-

Comunicazione spese di condominio: invio entro il 16 marzo

Con il Provvedimento n. 50559 del 10 febbraio l’Agenzia delle Entrate ha modificato le specifiche tecniche approvate con il Provvedimento. n 53174/2024 relativo alle comunicazioni all’Anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali e quindi nei condomini.

Ricoriiamo che:

- gli amministratori di condominio,

- entro il 16 marzo di ciascun anno,

- comunicato alle Entrate, i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Comunicazione dati spese condominio 2026: istruzioni ade

In particolare, viene previsto che:

- a partire dalle informazioni relative all’anno 2025,

- le comunicazioni riguardanti le spese per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali, di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 19969 del 27 gennaio 2017, ùsono effettuate secondo le specifiche tecniche contenute nell’allegato 1 del presente provvedimento.

Vengono modificate le specifiche tecniche approvate con il Provvedimento del Direttore dell’Agenzia delle entrate n. 53174

del 21 febbraio 2024, successivamente aggiornate con pubblicazione sul sito internet dell’Agenzia delle entrate in data 13 gennaio 2025, riguardanti le comunicazioni all’anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Le specifiche tecniche sono state implementate con ulteriori informazioni al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e di recepire le modifiche normative introdotte con la legge 30 dicembre 2024, n. 207.La legge di bilancio 2025 ha rimodulato i termini di fruizione e le percentuali di detrazione, prevedendo agevolazioni più vantaggiose per le unità immobiliari adibite ad abitazione principale da parte dei contribuenti, titolari di un diritto di proprietà o di un diritto reale di godimento sulle stesse.

Le percentuali di detrazioni individuate per l’anno 2025 sono state confermate anche per l’anno 2026 dalla legge 30 dicembre 2025, n. 199.

In particolare, per le spese sostenute per gli anni d’imposta 2025 e 2026 per interventi di recupero del patrimonio edilizio e di riqualificazione energetica, compresi gli interventi effettuati sulle parti comuni di un edificio, la percentuale di detrazione è stabilita in misura fissa per tutti gli interventi agevolati, pari al 36 per cento delle spese sostenute (30 per cento per le spese sostenute nel 2027).La percentuale di detrazione è elevata al 50 per cento (36 per cento per le spese sostenute nel 2027), nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

Il tracciato della comunicazione è stato, quindi, implementato al fine di consentire agli amministratori di condominio di indicare, in via sperimentale e facoltativa, l’informazione attinente al requisito dell’abitazione principale dell’unità immobiliare.Tale informazione è trasmessa all’Agenzia delle entrate solo qualora il condòmino l’abbia comunicata all’amministratore di condominio entro il 31 dicembre dell’anno di riferimento della spesa. Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Allegati:

È stato, inoltre, rimosso quanto riferito al “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50 per cento.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65 per cento in misura ordinaria e al 110 per cento al verificarsi di particolari condizioni. -

Assegnazione agevolata ai soci 2026: tutte le regole

Entro il 30 settembre le imprese possono optare per l'assegnazione agevolata dei beni ai soci.

La legge di bilancio 2026 con l'articolo 1 commi da 35 a 41 Legge n. 199/2025) ha riproposto il regime fiscale agevolato per l’assegnazione dei beni ai soci, inizialmente introdotto dall’articolo 29 della legge n. 449/1997 e successivamente riproposto da diverse leggi di bilancio. La misura, già sperimentata negli anni precedenti, è stata nuovamente prorogata e sottopone a una tassazione agevolata le operazioni di distribuzione di beni non strumentali ai soci, con scadenza al 30 settembre 2026. Vediamo tutte le regole di quest'anno.

Attenzione al fatto che la scadenza del 30 settembre 2026 rappresenta il termine ultimo per l’assegnazione o la cessione dei beni; il mancato rispetto di tale data preclude l’accesso al regime agevolato.

Assegnazione agevolata ai soci 2026: i beneficiari

La norma di riferimento prevede che il beneficio è riservato alle società costituite nelle seguenti forme giuridiche:

- società in nome collettivo,

- società in accomandita semplice,

- società a responsabilità limitata,

- società per azioni e in accomandita per azioni.

La norma estende la stessa disciplina anche alle società che hanno come oggetto esclusivo o principale la gestione di beni non strumentali e che decidono di trasformarsi in società semplici entro il termine del 30 settembre 2026.

Condizione per usufruire del regime agevolato riguarda l’iscrizione nel libro dei soci:

- tutti i soci devono risultare iscritti alla data del 30 settembre 2025 oppure dovranno essere iscritti entro trenta giorni dall’entrata in vigore della legge, a condizione che il loro trasferimento sia certificato da un titolo avente data certa anteriore al 1° ottobre 2025.

Assegnazione agevolata ai soci 2026: per quali bene e l’imposta sostitutiva

Il regime agevolato si applica a due categorie di beni:

- i beni immobili non strumentali, ossia quelli diversi da quelli utilizzati esclusivamente per l’esercizio dell’arte, della professione o dell’impresa commerciale,

- i beni mobili iscritti in pubblici registri (come gli autoveicoli) che non trovano utilizzo come beni strumentali nell’attività d’impresa.

L'agevolazione consiste in un’imposta sostitutiva all'8% calcolata sulla differenza tra il valore normale del bene assegnato o, in caso di trasformazione, quello del bene posseduto all’atto della trasformazione, e il suo costo fiscalmente riconosciuto.

Tale aliquota è notevolmente ridotta rispetto al carico tributario ordinario, poiché l’imposta sostituisce interamente le imposte sui redditi e l’Irap.

Tuttavia, per le società che non risultano operative in almeno due dei tre periodi d’imposta precedenti quello in cui avviene l’assegnazione, l’aliquota sale al 10,5 per cento.

Ai sensi dell'art 30 della Legge n 724/90 si considerano non operative le società di capitali e di persone che abbiano conseguito ricavi effettivi inferiori ai ricavi presunti, determinati applicando appositi coefficienti di legge ad alcune voci dello stato patrimoniale.

Il test di operatività si effettua mettendo a confronto la media dei proventi effettivi, conseguiti nell’esercizio di riferimento e nei due precedenti, con l’importo risultante dall’applicazione di determinate percentuali al valore fiscalmente rilevante dei beni posseduti nell’attivo patrimoniale.

Per gli immobili, la società può richiedere che il valore normale sia calcolato secondo il metodo catastale determinato applicando i moltiplicatori previsti dalla normativa sull’imposta di registro al valore catastale dell’immobile.

Tale meccanismo consente spesso di contenere la base imponibile, con evidenti vantaggi fiscali.

Oltre alla imposta sostitutiva l'assegnazione agevolata ai soci gode di sconti sui tributi accessori:

- l’aliquota dell’imposta proporzionale di registro è ridotta della metà,

- le imposte ipotecarie e catastali si applicano in misura fissa anziché secondo le ordinarie aliquote percentuali

Assegnazione agevolata ai soci 2026: veramento delle imposte

La società che si avvale della disciplina agevolata della assegnazione agevolata, deve corrispondere l’imposta sostitutiva secondo il seguente calendario:

- il 60% entro il 30 settembre 2026

- il restante 40% entro il 30 novembre 2026.

La rateizzazione offre una notevole flessibilità di cassa, particolarmente utile per le operazioni di maggiore importo.

La norma prevede importanti chiarimenti in materia di tassazione dei soci assegnatari:

- per i soci assegnatari non trovano applicazione le regole che presuppongono una distribuzione prioritaria degli utili d’esercizio e delle riserve (articolo 47, commi 1 e 5-8 del Tuir);

- il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate deve essere incrementato della differenza assoggettata all’imposta sostitutiva, aumentando così la base di calcolo per eventuali future cessioni.

-

CU lavoro autonomo: chiarimenti ADE per quelle inviate entro il 15.04

Le Entrate durante il convegno tenutosi in data 4 marzo e promosso da AssoSoftware ha chiarito, relativamente alla CU degli autonomi in scadenza il 30 aprile, quali verranno prese in considerazione per la dichiarazione precompilata 2026.

CU lavoro autonomo escluse dalla precompilata se inviate dopo il 15 aprile

Nel calendario 2026 degli invii delle certificazioni uniche 2026 vanno inviate:

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari.

A tale proposito, l’Agenzia delle Entrate ha fornito un chiarimento operativo riguardo al trattamento delle Certificazioni Uniche degli autonomi trasmesse dopo il 15 aprile 2026.

Ricordiamo che la revisione del calendario di trasmissione delle certificazioni non comporta soltanto uno slittamento dei termini, ma incide anche sul perimetro delle informazioni che confluiscono automaticamente nella dichiarazione predisposta dall’Agenzia delle Entrate.

Durante un incontro tecnico promosso da AssoSoftware il 4 marzo 2026, l’Agenzia delle Entrate hanno ricordato che a partire dalla campagna dichiarativa 2026, il termine di trasmissione delle Certificazioni Uniche relative ai redditi di lavoro autonomo professionale è stato spostato al 30 aprile, in base a quanto previsto dall’articolo 4, comma 2, del decreto legislativo 12 giugno 2025, n. 81.

La normativa ha stabilito che la dichiarazione precompilata modello Redditi Persone fisiche venga resa disponibile entro il 20 maggio di ciascun anno, proprio per consentire l’utilizzo delle informazioni contenute nelle certificazioni trasmesse entro il nuovo termine del 30 aprile.

Tuttavia, l’Agenzia delle Entrate ha chiarito che le Certificazioni Uniche di lavoro autonomo inviate dopo il 15 aprile 2026 non saranno incluse nella dichiarazione precompilata, pur essendo trasmesse entro il termine del 30 aprile.

La precisazione comporta conseguenze operative per professionisti, CAF e intermediari fiscali che si occupano della correttezza dei dati presenti nella dichiarazione precompilata.

In particolare, qualora siano state trasmesse Certificazioni Uniche di lavoro autonomo dopo il 15 aprile 2026, tali dati non compariranno né nel foglio informativo né nella dichiarazione precompilata.

Pertanto per il rilascio del visto di conformità, gli intermediari dovranno verificare anche le certificazioni presenti nel cassetto fiscale del contribuente, senza limitarsi alle informazioni contenute nella dichiarazione precompilata.

-

Accertamento ridotto: l’ADE ricorda le regole

Con la Risposta ADE n 77/2026 vengono ricordate le regole le avvalersi dell'accertamento ridotto

La società Alfa pone un quesito, in merito alla corretta interpretazione del concetto di ''operazioni'' di cui all'articolo 3, comma 1, del decreto legislativo 5 agosto 2015 n. 127, ai fini dell'accesso al beneficio della riduzione di due anni dei termini di accertamento per i comparti impositivi IRES, IRAP e IVA.

In particolare, l'istante riferisce che intende effettuare in denaro contante pagamenti per l'acquisto di valori bollati per un ammontare superiore ad euro 500, non accompagnati da fattura elettronica né da corrispettivo telematico.La società chiede se la suddetta operazione rientri o meno nell'ambito applicativo del citato articolo 3 del d.lgs. n. 127 del 2015, e, conseguentemente, se possa beneficiare della riduzione dei termini di accertamento prevista a favore dei soggetti passivi IVA che garantiscono la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.

Pagamenti in contanti: chiarimenti ADE sull’accertamento ridotto

Le Entrate esordiscono ricordando che l'articolo 3, comma 1, del decreto legislativo 5 agosto 2015, n. 127 dispone che «il termine di decadenza di cui all'articolo 57, primo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e il termine di decadenza di cui all'articolo 43, primo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sono ridotti di due anni. La riduzione si applica solo per i soggetti passivi di cui all'articolo 1 che garantiscono, nei modi stabiliti con decreto del Ministro dell'economia e delle finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500».

L'articolo 1 del medesimo decreto legislativo ammette al beneficio della riduzione dei termini di decadenza per l'accertamento sussistendo gli altri presupposti di legge i « soggetti passivi dell'imposta sul valore aggiunto […] per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato».

Con riguardo ai requisiti oggettivi, il citato decreto ministeriale 4 agosto 2016 prevede che la riduzione dei termini di decadenza di cui trattasi «si applica soltanto in relazione ai redditi d'impresa o di lavoro autonomo dichiarati dai soggetti passivi».

Inoltre in attuazione di quanto prescritto dall'articolo 3 del d.lgs. n. 127 del 2015 il medesimo decreto ministeriale, all'articolo 4, stabilisce che « 1. I contribuenti comunicano, con riguardo a ciascun periodo d'imposta, l'esistenza dei presupposti per la riduzione dei termini di decadenza di cui all'art. 3, comma 1, lettera d), del decreto legislativo nella relativa dichiarazione annuale ai fini delle imposte sui redditi. La modalità di comunicazione è definita con il provvedimento del direttore dell'Agenzia delle entrate con cui sono approvati i modelli dichiarativi e le relative istruzioni. La mancata comunicazione comporta l'inefficacia della riduzione dei termini di accertamento.

La riduzione dei termini di decadenza non si applica, con riferimento a ciascun periodo d'imposta, ai contribuenti che hanno effettuato o ricevuto anche un solo pagamento mediante strumenti diversi da quelli indicati nell'art. 3»

Ai fini della corretta individuazione delle ''operazioni di ammontare superiore a 500 euro'', da compiersi mediante pagamenti tracciabili nella risposta n. 331, pubblicata l'11 maggio 2021 si evince che tra le operazioni di ammontare superiore a 500 euro, che è necessario effettuare con mezzi di pagamento tracciabili, deve rientrare la totalità delle attività poste in essere da un soggetto passivo IVA nell'esercizio dell'attività di impresa o di lavoratore autonomo (compreso, quindi, l'acquisto di valori bollati).

Ne consegue che la riduzione dei termini di decadenza degli accertamenti prevista dal citato articolo 3 del d.lgs. n. 127 del 2015 può essere riconosciuta solo ai soggetti passivi IVA che integrino tutti i seguenti requisiti:- a) documentino tutte le operazioni attive poste in essere (cessioni di beni/ prestazioni di servizi) tramite fatturazione elettronica via SdI e/o memorizzazione elettronica ed invio telematico dei dati dei corrispettivi giornalieri, rammentando che la prima modalità di documentazione è sempre utilizzabile in alternativa alla seconda

- b) garantiscano la tracciabilità dei pagamenti ricevuti per tali operazioni ed effettuati per tutte quelle di acquisto se di ammontare superiore ad euro 500 (importo che, si rammenta, deve considerarsi comprensivo di eventuali imposte, oneri, ecc., anche laddove non incidenti sulla base imponibile dell'operazione);

- c) indichino nella dichiarazione annuale ai fini delle imposte sui redditi l'esistenza dei presupposti per la riduzione dei termini.

Va peraltro ribadito quanto già osservato in precedenti occasioni, ovvero che, «fatti salvi eventuali nuovi interventi legislativi, […]: 1) in assenza di documentazione delle operazioni con le modalità indicate (fatture elettroniche via SdI e/o memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri), la tracciabilità dei pagamenti non è di per sé sufficiente alla riduzione dei termini di decadenza. Né possono usufruire di tale riduzione coloro che, pur esonerati dalle forme di documentazione richiamate, non vi ricorrono volontariamente;' Va evidenziato che la tracciabilità dei pagamenti, sebbene costituisca requisito indispensabile, non è di per sé sufficiente alla riduzione dei termini di decadenza previsti dall'articolo 3 del d.lgs. n. 127 del 2015, non potendo, ad esempio, avvalersi di tale beneficio coloro che sono esonerati dagli obblighi di certificazione dei corrispettivi (da operare tramite fattura elettronica e/o memorizzazione e trasmissione dei dati di cui all'articolo 2 del medesimo d.lgs.), salvo non vi ricorrano su base volontaria.

Nel caso di specie, deve dunque dirsi indipendentemente dall'eventuale sussistenza degli ulteriori requisitidi legge, «effettuare pagamenti per l'acquisto di valori bollati tramite denaro contante (quindi attraverso strumenti non tracciabili) per importi superiori a 500 euro» integra di per sé un comportamento non idoneo a consentire la riduzione di due anni dei termini di accertamento prevista dall'articolo 3 del d.lgs. n. 127 del 2015.

Allegati: -

Contributo di 2 euro sui pacchi extra-UE: confermata la proroga

La Legge di bilancio 2026 tra le norme ha previsto il contributo per i pacchi provenienti da paesi extra UE.

Successivamente a tal proposito, l'Agenzia delle Dogane ha pubblicato la Circolare n 37 con i chiarimenti applicativi e in data 7 gennaio ha pubblicato una rettifica introducendo uno slittamento della novità a partire dal 15 marzo prossimo.

Il MEF con il comunicato n 13 del 12 marzo conferma che arriverà una ulteriore proroga con apposito provvedimento.

Il comunicato specifica che con apposito provvedimento verranno modificate:

- le disposizioni (articolo 1, commi da 126 a 128) che hanno introdotto un contributo amministrativo a copertura delle spese collegate alle importazioni di piccole spedizioni di valore inferiore ai 150 euro. In particolare, verrà previsto il rinvio, fino al 30 giugno 2026, dell’applicazione delle suddette disposizioni. Il differimento dell’efficacia della norma risponde alla necessità di consentire l’adeguamento del sistema informativo dell’Agenzia delle dogane e dei monopoli.

Riepiloghiamo la novità.

Piccole spedizioni extra UE: che cos’è il contributo di 2 euro

La legge di bilancio 2026 ha istituito un contributo pari a 2 euro, per le spese amministrative doganali a carico delle spedizioni in arrivo da Paesi non appartenenti all’UE dal valore dichiarato non superiore a 150 euro.

Il contributo, appunto, si applica soltanto alle spedizioni dal valore dichiarato pari oinferiore a 150 euro e che provengono da Paesi terzi extra-UE.

Il tributo è riscosso dall’Agenzia delle dogane e monopoli all’atto dell’importazione definitiva delle suddette merci.Ricordiamo che Codacons è intervenuta sulla previsione di legge evidenziando l'illeggittimità della norma.

Secondo l'associazione di difesa dei diritti dei consumatori questa tassa "violerebbe le norme europee in materia doganale" facendo riferimento all’articolo 3 del Trattato sul Funzionamento Ue, secondo cui «uno Stato membro non può introdurre unilateralmente dazi, limiti o ostacoli commerciali verso altri Paesi, perché per legge le norme doganali devono essere omogenee su tutto il territorio europeo. Questo significa che il governo, se vuole applicare una tassa da 2 euro sui pacchi, deve estendere la sua validità a tutte le spedizioni».

L'agenzia delle dogane in proposito ha pubblicato due circolare attuative.

Spedizioni extra UE: da quando si applica il contributo di 2 euro

La Circolare n 37/2025 di ADM evidenzia che in base alla formulazione della norma, il contributo è dovuto a prescindere dalla tipologia di transazione commerciale sottostante la spedizione e, in particolare si applica alle:

- spedizioni destinate a consumatori finali (cosiddette transazioni business to consumer del commercio elettronico);

- spedizioni destinate ad operatori commerciali (siano essere riferite ad acquisti effettuati su piattaforme di commercio elettronico business to business ovvero riferite ad acquisti da fornitori esteri);

- spedizioni inviate da un privato a un altro privato anche se contenenti merci prive di carattere commerciale.

Il contributo è dovuto per le spedizioni dichiarate per il vincolo al regime dell’immissione in libera pratica (importazione).

Infine, si precisa che il contributo è dovuto a prescindere dal tracciato dati utilizzato all’atto dello sdoganamento (H1 e/o H7).

Sono escluse dall’ambito di applicazione della norma in questione, le operazioni di sdoganamento per merci e beni a seguito passeggero immesse in libera pratica su dichiarazione verbale, in quanto non rientranti nella definizione di spedizione (vedi successivo punto 1.2 della presente circolare).

Con successiva circolare n 1/2026 datata 7 gennaio le Dogane hanno previsto di fare slittare al 15 marzo e senza sanzioni il nuovo contributo di 2 euro.

L’agenzia delle Dogane e dei monopoli (Adm), rettificando le proprie indicazioni contenute nella circolare n 37/D/2025, introduce un periodo transitorio, conclusosi il 28 febbraio 2026.

La circolare n 1 nel rispetto dello Statuto del contribuente e per consentire l’adeguamento dei sistemi informativi, concede un maggior lasso temporale (periodo transitorio) per dichiarare le importazioni registrate dal 1° gennaio al 28 febbraio e versare di conseguenza il relativo importo dovuto: i contributi delle spedizioni di valore inferiore ai 150 euro registrate nel periodo transitorio andranno contabilizzati e pagati sulla base della dichiarazione da presentare per la prima volta entro il 15 marzo 2026, e per le operazioni di gennaio e di febbraio.

Dal 1° marzo, invece, gli adempimenti correlati alla contabilizzazione, dichiarazione e versamento del contributo sulle spedizioni fino a 150 euro dovranno rispettare le tempistiche che sono già state indicate sulla circolare 37/D.

Su questa novità il MEF ha confermato la ulteriore proroga al 30 giugno e a breve verrà apporvato un apposito provvedimento di modifica della disciplina prevedendone lo slittamento dell'entrata in vigore.

-

IVA permuta di beni: cosa cambia dal 2026

La Legge di Bilancio 2026 reca tra le altre delle novità sulla permuta di beni relativamente all'IVA da applicare.

In sintesi si prevede che per la permuta di beni e servizi è imponibile ai fini IVA il costo non attualizzato.

Il MEF con il comunicato del 12 marzo ha anticipato ciò che a breve verrà previsto con apposito provvedimento relativamente a questa novità entrata in vigore dal 1° gennaio.

In particolare: "verrà precisato che il nuovo criterio, che assume quale base imponibile IVA delle operazioni permutative e delle dazioni in pagamento l’ammontare complessivo dei costi si applica alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati dal 1° gennaio 2026. Di conseguenza, per i contratti stipulati in data anteriore al 1° gennaio 2026, continuerà a trovare applicazione il criterio del valore normale. Tale soluzione, nel rispetto del principio del legittimo affidamento e di certezza del diritto, consente di preservare gli assetti negoziali già formati secondo la disciplina previgente"

Riepologhiamo la novità recentemente introdotta dalla finanziaria.

IVA permuta di bene: cosa cambia dal 2026

Come specificato dal Dossier alla legge, viene novellato il decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, per far sì che la base imponibile IVA delle cessioni di beni e delle prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, sia calcolata sulla base dei costi sostenuti dal cedente o prestatore.

L’intento perseguito è l’adeguamento all’ordinamento dell’Unione europea dei criteri di determinazione della base imponibile IVA per le cessioni di beni e le prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni.

La base imponibile delle cessioni di beni e delle prestazioni di servizi è disciplinata dall’articolo 13, comma 1, del citato decreto n. 633 del 1972, secondo il quale “è costituita dall'ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, compresi gli oneri e le spese inerenti all'esecuzione e i debiti o altri oneri verso terzi accollati al cessionario o al committente, aumentato delle integrazioni direttamente connesse con i corrispettivi dovuti da altri soggetti”.

Il concetto di “corrispettivi” è definito nel comma 2.Essi consistono, nel caso di “operazioni permutative e dazioni in pagamento”, ovvero cessioni di beni e prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, narticolo 11 del decreto n. 633 del 1972, “dal valore normale dei beni e dei servizi che formano oggetto di ciascuna di esse” (articolo 13, comma 2, let. d), nella versione vigente).

Il successivo articolo 14 (“Determinazione del valore normale”) equipara quest’ultimo al valore di mercato, definendolo “l’intero importo che il cessionario o il committente, al medesimo stadio di commercializzazione di quello in cui avviene la cessione di beni o la prestazione di servizi, dovrebbe pagare, in condizioni di libera concorrenza, ad un cedente o prestatore indipendente per ottenere i beni o servizi in questione nel tempo e nel luogo di tale cessione o prestazione”.

Si propone una modifica dell’articolo 13, comma 2, lettera d), del decreto n. 633 del 1972 finalizzata a sostituire, ai fini del calcolo della base imponibile dell’IVA, il “valore normale” con il “valore dei beni e dei servizi” che formano oggetto di ogni cessione prestazione, “determinato dall’ammontare complessivo di tutti i costi riferibili a tali cessioni o prestazioni”.

Si resta in attesa del provvedimento annunciato dal MEF.

-

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

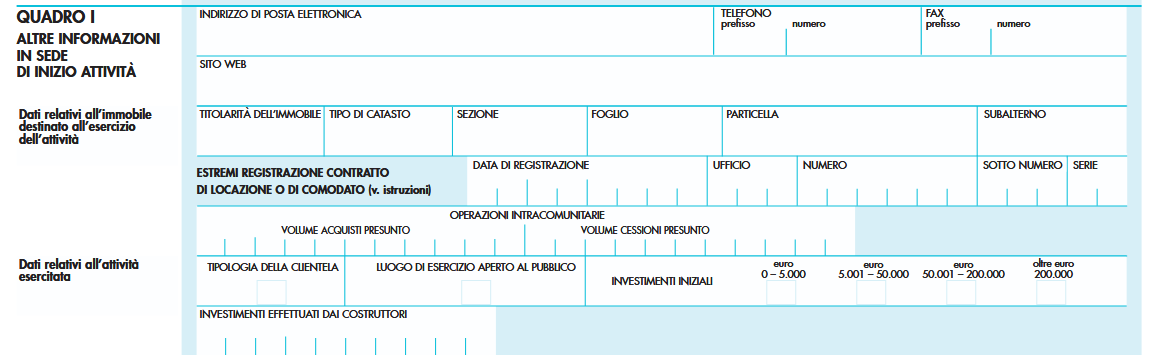

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi. -

Locazioni brevi nella CU 2026: istruzioni

Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Locazioni brevi nella CU 2026: istruzioni

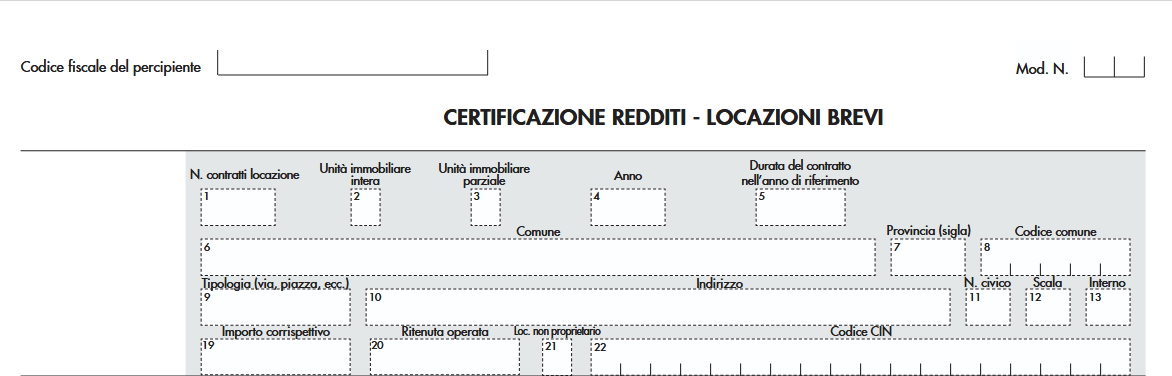

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

-

IRAP 2026: regole e modello

Con il Provvedimento n 71997 del 27 febbraio le Entrate pubblicano Modello IRAP 2026, e istruzioni per provvedere al pagamento della imposta sulle attività produttive 2026 anno di imposta 2025.

In base al decreto del Ministro dell’Economia e delle Finanze dell’11 settembre 2008, la dichiarazione IRAP deve essere presentata

entro i termini previsti dal regolamento di cui al D.P.R. 22 luglio 1998, n. 322, e successive modificazioni.In particolare:

- le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate ai sensi dell’articolo 5 del Tuir, presentano la dichiarazione tra il 15 aprile e il 31 ottobre dell’anno successivo a quello di chiusura del periodo d’imposta (fermi restando i termini previsti dall’articolo 5-bis del d.P.R. n. 322 del 1998 e successive modificazioni nei casi di trasformazione, fusione o scissione totale);

- i soggetti all’imposta sul reddito delle società di cui all’articolo 73, comma 1, del Tuir, nonché per le amministrazioni pubbliche di cui alla lettera e-bis) dell’articolo 3, presentano la dichiarazione a partire dal 15 aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del decimo mese successivo a quello di chiusura del periodo d'imposta.

Attenzione al fatto che, ai fini dell’adempimento della presentazione, non assume quindi rilevanza la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta.

IRAP 2026: i presupposti dell’imposta

Il Modello IRAP 2026 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al periodo di imposta

2025, istituita dal D.Lgs. 15 dicembre 1997, n. 446, e successive modificazioni.

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio

delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto

d’imposta.

Si precisa che i contribuenti per i quali il periodo d’imposta si è chiuso anteriormente al 31 dicembre 2025 non devono utilizzare il modello ma quello approvato l’anno precedente (anche in caso di scioglimento di società di persone senza formale procedura di liquidazione).Le società di persone con esercizio sociale non coincidente con l’anno solare devono attrarre il risultato dell’esercizio nel periodo d’imposta (anno solare) in cui tale esercizio si chiude (ad esempio: esercizio sociale 1° luglio 2024 – 30 giugno 2025 da dichiarare nel modello IRAP 2026 relativo al periodo d’imposta 1 gennaio 2025 – 31 dicembre 2025. (Si veda la risoluzione

n. 92 del 20 settembre 2011).

Le istruzioni per la compilazione del modello di dichiarazione IRAP sono raggruppate in funzione della sequenza logica delle operazioni

che il contribuente pone in essere, ossia:- determinazione del valore della produzione;

- determinazione dell’imposta;

- versamenti, compensazioni e rimborsi.

IRAP 2026: come si presenta

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle Entrate, può essere trasmessa:

a) direttamente dal dichiarante;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Si evidenzia che il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del

file e in seguito fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.IRAP 2026: il calendario dei versamenti

Ai sensi dell’articolo 17 del D.P.R. 7 dicembre 2001, n. 435, il versamento a saldo risultante dalla dichiarazione deve essere eseguito:

- entro il 30 giugno dell’anno di presentazione della dichiarazione stessa, da parte delle società o associazioni di cui all’art. 5 del Tuir;

- entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, da parte degli altri soggetti diversi da

quelli di cui al punto precedente.

Le società o associazioni di cui all’articolo 5 del Tuir, nelle ipotesi di cui agli articoli 5 e 5-bis del D.P.R 22 luglio 1998, n. 322, effettuano il predetto versamento entro l’ultimo giorno del mese successivo a quello di scadenza del termine di presentazione della dichiarazione (art. 17, comma 1, del D.P.R. n. 435 del 2001).

I soggetti che in base a disposizioni di legge approvano il bilancio o il rendiconto oltre il termine di quattro mesi dalla chiusura dell’esercizio, versano il saldo dovuto in base alla dichiarazione IRAP entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio o rendiconto.

Se il bilancio o il rendiconto non è approvato entro il termine massimo previsto dalla legge (180 giorni dalla chiusura dell’esercizio) il versamento deve, comunque, essere effettuato entro l’ultimo giorno del mese successivo a quello sopra indicato.

In base all’articolo 17, comma 2, del D.P.R. n. 435 del 2001, i predetti versamenti possono, altresì, essere effettuati entro il trentesimo

giorno successivo ai termini sopra indicati, maggiorando le somme da versare (saldo e prima rata di acconto) dello 0,40 per cento a

titolo di interesse corrispettivo.

In base all’articolo 3 del decreto del Ministero delle finanze 2 novembre 1998, n. 421, gli organi e le amministrazioni dello Stato e gli

enti pubblici di cui agli articoli 73, comma 1, lett. c) e d), e 74 del Tuir, versano il saldo tenendo conto degli acconti già pagati mensilmente, entro il termine di presentazione della presente dichiarazione.

Gli importi delle imposte che scaturiscono dalla dichiarazione devono essere versati arrotondati all’unità di euro, così come determinati nella dichiarazione stessa.

Ai sensi dell’articolo 30, l’imposta risultante dalle dichiarazioni annuali non è dovuta o, se il saldo è negativo, non è rimborsabile, se

i relativi importi spettanti a ciascuna regione non superano 10,33 euro; per lo stesso importo, non si fa luogo, ad iscrizione nei ruoli,

né a rimborso. Con le leggi regionali di cui all’articolo 24 il predetto importo può essere adeguato.

I versamenti dell’imposta risultante dalla dichiarazione sono eseguiti utilizzando la delega unica Mod. F24. Ai sensi dell’articolo 37,

comma 49, del D.L. 4 luglio 2006, n. 223, i titolari di partita IVA sono tenuti ad utilizzare, anche tramite intermediari, modalità di pagamento telematiche delle imposte dovute.

Allegati: