-

Fermo auto di lavoro: come richiedere l’annullamento

L'agenzia delle Riscossione ha pubblicato la guida aggiornata con tutti i servizi per orientare cittadini e professionisti all'utilizzo dei suoi servizi.

Il documento datato luglio 2024 tra l'altro chiarisce come richiedere l'annullamento del preavviso o la cancellazione del fermo della propria auto.

Come richiedere l’annullamento del fermo per veicolo di lavoro, o del preavviso per i disabili

La legge prevede che i contribuenti che svolgono un’attività di impresa oppure una professione possano chiedere l’annullamento della procedura di iscrizione del fermo sul bene mobile registrato (per esempio, l’automobile), se questo riveste natura strumentale per le attività professionali o d’impresa e il debitore o i suoi coobbligati ne forniscano adeguata dimostrazione (art. 86 DPR n. 602/1973).

In caso di notifica di preavviso di fermo su un bene strumentale, il contribuente può chiederne l’annullamento entro 30 giorni dalla notifica del preavviso compilando il modello F2, reperibile sul sito, cui allegare la documentazione indicata sul modello stesso, che può essere presentato agli sportelli di AdeR.

Attenzione, non è prevista invece la cancellazione del provvedimento nel caso in cui la strumentalità del bene sia eccepita e accertata dopo l’iscrizione del fermo (30 giorni dalla notifica del preavviso).

È inoltre possibile annullare il preavviso del fermo e non procedere, pertanto, all’iscrizione della misura cautelare, nel caso in cui venga comprovato che il bene sia destinato all’uso di persone diversamente abili.

In questo caso, deve essere presentato il modello F3, reperibile sul sito, cui allegare la documentazione indicata sul modello stesso, che può essere presentato agli sportelli.

Lo stesso modello deve essere presentato qualora l’uso del veicolo da parte di persone diversamente abili sia eccepito successivamente all’avvenuta iscrizione del fermo amministrativo; in questo caso, diversamente da quanto previsto in tema di beni strumentali, è, infatti, possibile procedere alla cancellazione della misura cautelare.

-

Contributo imprese all’Antitrust: in scadenza il 31.07

Con Delibera n 31092 del 5 marzo l' Agcm ha fissato gli importi 2024 da corrispondere da parte delle società di capitali e cooperative con ricavi superiori a 50 ML di euro per il funzionamento dell'Autoritàvgarante della concorrenza e del mercato, Agcm. Vediamo i dettagli.

Contributo imprese all’Antitrust: in scadenza il 31.07

Con la delibera, l'Agcom fissa per l’anno 2024, ai sensi dell’articolo 10, comma 7-quater della legge n. 287/90, l’aliquota per il calcolo del contributo agli oneri di funzionamento dell’Autorità nella misura dello 0,059 per mille del fatturato risultante dall’ultimo bilancio approvato, alla data della presente delibera, dalle società di capitale con ricavi totali superiori a 50 milioni di euro, fermi restando i criteri stabiliti dal comma 2 dell’articolo 16 della legge n. 287/90.

Delibera inoltre che la soglia massima di contribuzione a carico di ciascuna impresa non può essere superiore a cento volte la misura minima e, quindi, non superiore a 295.000,00 euro.

Il termine per pagare scade il 31 luglio prosimo.

In merito alle modalità di pagamento può essere utilizzata la piattaforma PagoPA.

L'Antitrust ha inviato a ciascuna società tramite posta elettronica certificata oppure per posta ordinaria l’avviso di pagamento che può essere utilizzato presso gli sportelli bancari dei prestatori di servizio di pagamento (Psp) abilitati, il cui elenco è disponibile sul sito internet all’indirizzo: https://www.pagopa.gov.it/it/prestatori-servizi-di-pagamento/elenco-PSP-attivi/.

In alternativa, si possono utilizzare gli sportelli Atm della propria banca (se abilitati), nonché presso i punti vendita Sisal, Lottomatica e Banca 5.

Contributo imprese all’Antitrust: faq su come si determina

Una faq pubblicata sul sito dell'Agcom ai fini dell’individuazione dei «ricavi totale», ossia della base di calcolo del contributo, a seconda della fattispecie di società, si dovrà far riferimento:

- Per tutte le società di capitali, alla voce A1 del Conto Economico “Ricavi delle vendite e delle prestazioni”, con riferimento all'ultimo bilancio approvato alla data della delibera del 5 marzo 2024,

- Per le imprese di assicurazione, al valore dei premi lordi emessi, che comprendono tutti gli importi incassati o da incassare a titolo di contratti di assicurazione stipulati direttamente da dette imprese o per loro conto, inclusi i premi ceduti ai riassicuratori, previa detrazione delle imposte o tasse parafiscali riscosse sull'importo dei premi o sul relativo volume complessivo, con riferimento all’ultimo bilancio approvato alla data della stessa delibera,

- Per gli enti creditizi, per gli altri istituti finanziari, per le società di leasing e factoring, alla somma delle seguenti voci di provento al netto, se del caso, dell'imposta sul valore aggiunto e di altre imposte direttamente associate ai proventi: a) interessi e proventi assimilati; b) proventi di azioni, quote ed altri titoli a reddito variabile, proventi di partecipazioni, proventi di partecipazioni in imprese collegate e altri proventi su titoli; c) proventi per commissioni; d) profitti da operazioni finanziarie; e) altri proventi di gestione, con riferimento all’ultimo bilancio approvato alla data della stessa delibera,

- Per le società holding di partecipazione, alla somma delle voci A.1 (ricavi delle vendite e delle prestazioni), C.15 (Proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate) e C.16 (Altri proventi finanziari), in tutte le loro articolazioni, con riferimento all’ultimo bilancio approvato alla data della stessa delibera.

-

Credito d’imposta Alluvione Emilia-Romagna: regole ADE

Con Provvedimento n 312076 del 25 luglio si fissano le regole per fruire del credito di imposta degli alluvionati 2023 delle zone dell'Emilia Romagna.

Il credito d’imposta di cui all’articolo 1, comma 439, della legge 30 dicembre 2023, n. 213, riconosciuto in caso di accesso ai finanziamenti agevolati accordati ai sensi dei commi da 436 a 438 del medesimo articolo, è commisurato, per ciascuna scadenza di rimborso del finanziamento, all’importo ottenuto sommando alla sorte capitale gli interessi dovuti, nonché le spese strettamente necessarie alla gestione dei finanziamenti stessi.

Credito d’imposta alluvionati emilia romagna: come si usa

Il credito d’imposta è utilizzato dal beneficiario del finanziamento per corrispondere le rate di rimborso del finanziamento stesso.

Il soggetto finanziatore recupera l’importo della sorte capitale e degli interessi, nonché delle spese strettamente necessarie alla gestione del medesimo finanziamento, mediante l’istituto della compensazione dei crediti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partire dal giorno successivo alla scadenza di ogni singola rata.

In alternativa all’utilizzo in compensazione, il soggetto finanziatore può recuperare le somme mediante la cessione del relativo credito ad altre banche, senza facoltà di successiva cessione.

Ai fini dell’utilizzo in compensazione dei crediti:- a) i soggetti finanziatori o gli eventuali cessionari presentano il modello F24 esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento;

- b) con successiva risoluzione sono istituiti uno o più codici tributo da indicare nel modello F24 e sono impartite le istruzioni per la compilazione della delega di pagamento;

- c) non si applica il limite previsto dall’articolo 34 della legge 23 dicembre 2000, n. 388.

Attenzione al fatto che con successivo provvedimento, verranno fissate le regole affinchè possano comunicare all’Agenzia delle entrate, esclusivamente in via telematica i seguenti dati:

- a) gli elenchi dei soggetti beneficiari dei finanziamenti, con i relativi importi;

- b) il numero, l’importo e la scadenza delle singole rate;

- c) i dati delle cessioni dei crediti di cui al punto 2.3 e delle risoluzioni dei contratti di finanziamento.

-

Investimenti nelle ZES: codice tributo per la restituzione dei decaduti dall’agevolazione

Con Risoluzione n 38 del 22 luglio le Entrate istituiscono il codice tributo per il versamento, tramite il modello F24, delle somme dovute per decadenza dalle agevolazioni fiscali a favore delle imprese che avviano una nuova attività economica nelle Zone economiche speciali (ZES) ai sensi dell’articolo 1, commi da 173 a 176, della legge 30 dicembre 2020, n. 178.

Investimenti nelle ZES: codice tributo per la restituzione dei decaduti dall’agevolazione

L’articolo 1, commi da 173 a 176, della legge 30 dicembre 2020, n. 178 ha introdotto disposizioni in materia di agevolazioni fiscali a favore delle imprese che intraprendono, entro il 31 dicembre 2023 (articolo 22, comma 4, del decreto-legge 19 settembre 2023, n. 124), una nuova iniziativa economica nelle Zone economiche speciali (ZES), istituite ai sensi del decreto-legge 20 giugno 2017, n. 91, consistenti in una riduzione del 50 per cento dell’imposta sul reddito derivante dallo svolgimento dell'attività nella ZES, prevedendo, tra l’altro, le cause che ne determinano la decadenza, nonché l’obbligo di restituzione dell’agevolazione della quale hanno già beneficiato.

In caso di decadenza dall’agevolazione, per consentire il versamento tramite modello F24 delle somme dovute a titolo di recupero dell’imposta sul reddito, precedentemente versata in misura ridotta, dalle imprese che, successivamente alla fruizione del beneficio, hanno aderito al consolidato fiscale ovvero al regime di trasparenza fiscale, è istituito il seguente codice tributo:

- “2022” denominato “Recupero IRES per decadenza dalle agevolazioni a favore delle imprese che avviano una nuova attività economica nelle ZES – Soggetto consolidato o trasparente – art. 1, commi 173-176, della legge 30 dicembre 2020, n. 178”.

Viene anche specificato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “anno di riferimento” dell’anno d’imposta in cui si è verificata la decadenza dall’agevolazione, nel formato “AAAA”.

Allegati: -

Prestazioni occasionali: novità sulla comunicazione dei dati

L'INPS, con il Messaggio n. 2701 del 23 luglio 2024, comunica che, a seguito di aggiornamento della piattaforma telematica dedicata alle prestazioni occasionali (decreto-legge n. 50/2017) per l' utilizzo

- del Libretto Famiglia

- o del Contratto telematico Presto per le aziende

a decorrere dal mese di luglio 2024 i dati di contatto di posta elettronica o per SMS degli utilizzatori possono essere inseriti e modificati soltanto tramite la piattaforma MyINPS.

Leggi per ulteriori dettagli Libretto famiglia 2024 come funziona? e Contratto telematico prestazioni occasionali novità e istruzioni

Ti puo interessare per approfondire l'eBook Lavoro autonomo occasionale 2024 di P. Ballanti

Prestazioni occasionali: modalità di versamento nel portafoglio telematico

Con il Messaggio n. 4380 del 6 dicembre 2023, INPS aveva comunicato invece alcune novità sulle modalità di alimentazione del portafoglio telematico per il Libretto Famiglia per i privati e il Contratto di prestazione occasionale per le partite IVA

L’utilizzatore può effettuare il versamento delle somme:

- mediante modello “F24, Elementi identificativi” (ELIDE), con l’indicazione dei dati identificativi dell’utilizzatore e di distinte causali di pagamento a seconda che si tratti di Libretto Famiglia (LIFA) o di Contratto di prestazione occasionale (CLOC).

- dal Portale dei Pagamenti del sito istituzionale www.inps.it, accedendo tramite la propria identità digitale (SPID almeno di livello 2/CIE/CNS) scegliendo tra

-

- Pagamento online “pagoPA”, e utilizzando la carta di credito/debito, il conto corrente, altre carte e circuiti finanziari innovativi;

- Avviso di Pagamento “pagoPA” (disponibile dal mese di dicembre 2023 attraverso i canali fisici e online dei Prestatori di Servizio di Pagamento (PSP) ovvero: presso le agenzie della propria banca; utilizzando l'home banking del PSP (riconoscibili dai loghi CBILL o “pagoPA”); presso gli sportelli ATM abilitati delle banche; presso gli esercenti convenzionati con i PSP aderenti al sistema “pagoPA” (bar, edicole, ricevitorie, tabaccherie e supermercati); presso gli Uffici Postali e Punti Postali.

Per il pagamento con pagopa iI codice CBILL assegnato ad INPS è AAQV6.

L’Avviso di Pagamento “pagoPA” può essere pagato anche tramite AppIO,.

L’elenco degli operatori e dei canali abilitati a ricevere i pagamenti tramite “pagoPA” è disponibile nel sito .

Prestazioni occasionali: notifiche tramite AppIO e MyINPS

Lo stesso messaggio comunicata che a partire dal mese di dicembre 2023 è attiva sull’AppIO e su MyINPS una funzionalità di notifica delle comunicazioni del Libretto Famiglia relative a

- disposizioni di pagamento effettuate nel mese

- aggiornamento del portafoglio elettronico a seguito di versamento e liquidazione dei rimborsi.

- informazioni su irregolarità dell’IBAN che impediscono il pagamento.

-

Tax credit gasolio autotrasporto: il codice tributo

Le Entrate hanno pubblicato il codice tributo per il credito di imposta per il gasolio degli autotrasportatori.

In particolare, con la Risoluzione n 41 del 24 luglio si istituisce il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta per l’acquisto del gasolio impiegato in veicoli di categoria euro 5 o superiore di cui all’articolo 1, comma 296, della legge 30 dicembre 2023, n. 213

Tax credit gasolio autotrasporto: il codice tributo

Le Entrate ricordano che l’articolo 1, comma 296, della legge 30 dicembre 2023, n. 213, prevede, tra l’altro, che il credito d’imposta di cui all’articolo 14, comma 1, lettera a), terzo periodo, del decreto-legge 23 settembre 2022, n. 144, convertito, con modificazioni, dalla legge 17 novembre 2022, n. 175, è esteso anche alla spesa sostenuta nel mese di luglio 2022.

Con il decreto direttoriale del Ministero delle infrastrutture e dei trasporti del 31 maggio 2024, n. 263, sono state stabilite le disposizioni attuative del predetto credito d’imposta.

Il Ministero delle infrastrutture e dei trasporti, ai sensi dell’articolo 6, comma 1, del richiamato decreto del 31 maggio 2024, trasmette all’Agenzia delle entrate l’elenco delle imprese ammesse a fruire dell’agevolazione e l’importo del credito concesso, nonché le eventuali variazioni e revoche, anche parziali. Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione, comunicato dal Ministero delle infrastrutture e dei trasporti, tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

L’articolo 1, comma 95, della legge 30 dicembre 2023, n. 213, ha previsto l’obbligo generalizzato di effettuare la compensazione dei crediti per mezzo dei servizi telematici messi a disposizione dall’Agenzia delle entrate.

Ciò premesso, per consentire l’utilizzo in compensazione della suddetta agevolazione, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “7060” denominato “credito d’imposta per l’acquisto del gasolio a favore delle imprese esercenti le attività di trasporto di cui all’articolo 1, comma 296, della legge 30 dicembre 2023, n. 213”.

-

Concordato preventivo biennale: flat tax sui redditi incrementali

Il Legislatore si è reso conto quanto il Concordato preventivo biennale, nella sua formulazione attualmente in vigore, rappresenti uno strumento poco appetibile per il contribuente.

La questione era stata evidenziata dalle associazioni di categoria e dagli ordini professionali.

Constatato l’alto rischio di flop, per uno strumento che non presenta abbastanza incentivi per accettare un surplus di costi che è certo, in un contesto macroeconomica che è incerto, il Governo, prima della pausa estiva, vuole mettere mano ad alcuni meccanismi di funzionamento del Concordato preventivo biennale, per aumentarne l’appetibilità per il contribuente.

Le modifiche in discussione, che recepiscono i pareri delle commissioni parlamentari competenti, a causa delle tempistiche di approvazione, della pausa estiva e delle scadenze programmate per accettare la proposta, possibilmente saranno le ultime per quest’anno.

In questo contesto, quindi, si cerca di trovare una soluzione, quella soluzione che potrebbe risollevare le sorti di un provvedimento molto rappresentativo per il Governo in carica, ma che, da subito, ha incontrato le perplessità dei commentatori e degli operatori.

Tassazione sostitutiva sugli incrementi reddituali

La misura che dovrebbe cambiare il destino del provvedimento interessa il costo fiscale dell’operazione, al fine di aumentare l’appetibilità dello strumento per il contribuente.

Attualmente, accettando la proposta di Concordato preventivo biennale, il contribuente accetta di versare imposte e contributi su un reddito figurativo superiore a quello realizzato nell’anno in cui si accetta la proposta.

La novità in discussione si basa sulla possibilità di applicare una tassazione sostitutiva non progressiva, quella che ormai gergalmente e impropriamente viene chiamata flat tax, agli incrementi reddituali scaturenti dall’adesione al Concordato preventivo biennale.

L’imposta sostitutiva dovrebbe avere una aliquota inferiore sia alle aliquote progressive dell’Irpef previste a parità di reddito, sia all’unica aliquota dell’Ires: come detto, l’obiettivo è di rendere più appetibile l’adesione al Concordato riducendo il carico fiscale.

Fondamentalmente il contribuente verserebbe l’Irpef o l’Ires, nella sua forma regolare, per una parte di reddito, e una imposta sostitutiva, ad aliquote minori, per un’altra parte del reddito figurativo, quello incrementativo.

La misura dovrebbe interessare sia i soggetti ISA che i contribuenti in regime forfetario, e la fattibilità dipenderà anche dal costo della copertura finanziaria del provvedimento.

Di certo questa ipotesi può costituire uno stimolo per coloro i quali ipotizzano di poter effettivamente conseguire i redditi concordati, ma meno per coloro i quali hanno una prospettiva di stagnazione.

Inoltre, i soggetti Ires o in generale i contribuenti che non sono obbligati al versamento dei contributi previdenziali, con ogni probabilità, saranno più sensibili alla novità, proprio per il fatto che, non essendo obbligati al versamento dei contributi previdenziali, potranno godere di un maggiore guadagno fiscale rispetto a coloro che invece ne sono soggetti: il fatto è che l’ipotesi in commento incide appunto solo sull’imposta e non sui contributi, che reteranno dovuti in misura piena anche per la parte incrementale, dato che la base imponibile resta invariata.

-

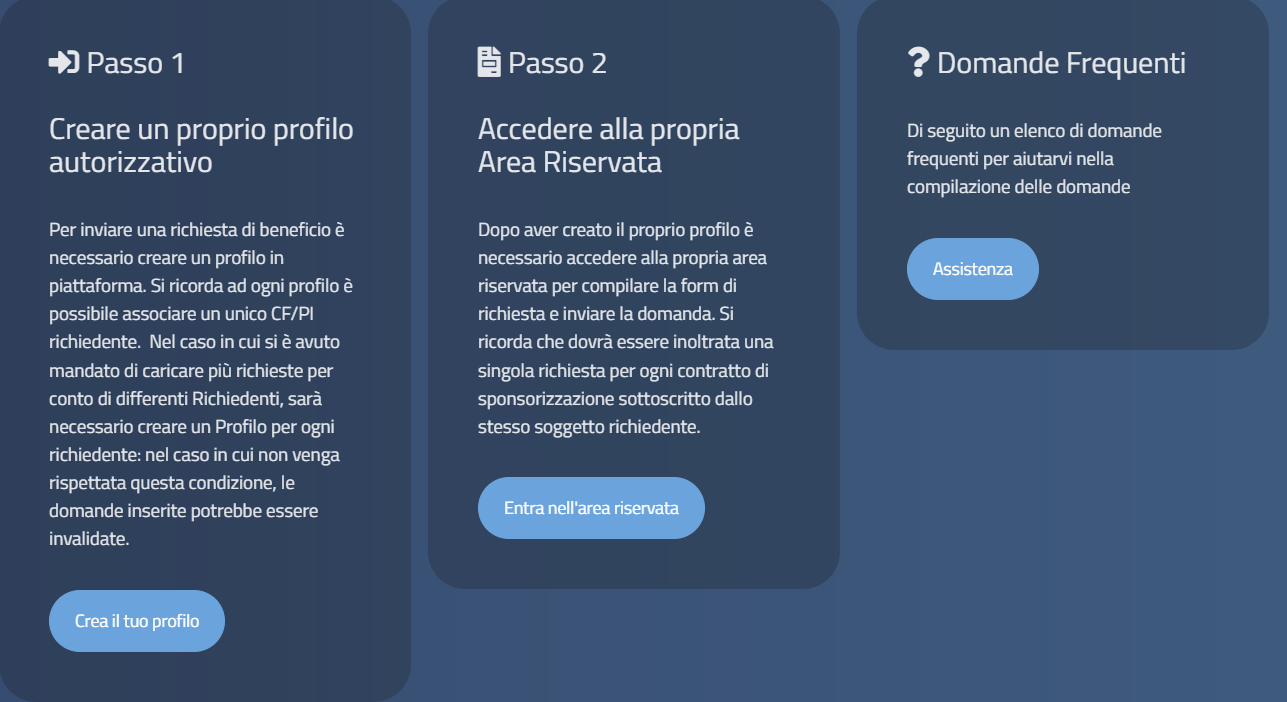

Tax credit sponsorizzazioni sportive: domande entro il 10.08

Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Credito sponsorizzazioni sportive: che cos’è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

-

Redditi PF 2024 e credito riacquisto casa: istruzioni

Il Modello Redditi PF 2024 da presentare per via telematica, va inviato entro il 15 ottobre 2024 ed è relativo all'anno di imposta 2023

Tale modello accoglie nel fascicolo 1 il Quadro CR Crediti d’imposta che deve essere utilizzato per calcolare e/o esporre alcuni crediti d’imposta.

Tra questi vi è quello da indicare nel rigo CR7 con il credito di imposta per il riacquisto casa, vediamo come compilarlo.

Redditi PF 2024 e credito riacquisto casa: istruzioni

Il rigo CR 7 del quadro CR del Modello Redditi PF 2024 deve essere compilato se si è maturato un credito d’imposta a seguito del riacquisto della prima casa.

L’importo del credito d’imposta è pari all’ammontare dell’imposta di registro o dell’IVA corrisposta in relazione al primo acquisto agevolato; in ogni caso detto importo non può essere superiore all’imposta di registro o all’IVA dovuta in relazione al secondo acquisto.

Tale credito d’imposta spetta anche a coloro che hanno acquistato l’abitazione da imprese costruttrici sulla base della normativa vigente fino al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni per la “prima casa”), purché dimostrino che alla data di acquisto dell’immobile ceduto erano comunque in possesso dei requisiti necessari in base alla normativa vigente in materia di acquisto della c.d. “prima casa”, e questa circostanza risulti nell’atto di acquisto dell’immobile per il quale il credito è concesso.

Attenzione al fatto che, questo rigo, non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:

Attenzione al fatto che, questo rigo, non deve essere compilato da coloro che hanno già utilizzato il credito di imposta:- in diminuzione dell’imposta di registro dovuta sull’atto di acquisto agevolato che lo determina;

- in diminuzione delle imposte di registro, ipotecarie e catastali, ovvero delle imposte sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito.

L’articolo 1, comma 55, della legge di stabilità 2016 dispone che l’agevolazione può essere fruita anche quando la vendita della prima casa posseduta avviene entro un anno dalla data del nuovo acquisto. Quindi, si ha il credito d’imposta:

- a) sia nella situazione della alienazione anteriore di non oltre un anno a un nuovo atto di acquisto agevolato;

- b) sia nella situazione in cui l’alienazione della casa già posseduta avvenga entro l’anno successivo al nuovo acquisto agevolato.

Il rigo CR7 va compilato come segue:

- Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per il riacquisto della prima casa che non ha trovato capienza nell’imposta risultante dalla precedente dichiarazione,

- Colonna 2 (Credito anno 2023): riportare il credito d’imposta maturato nel 2023, spettante ai soggetti che si trovano nelle seguenti condizioni:

- nel periodo compreso tra il 1° gennaio 2023 e la data di presentazione della dichiarazione hanno acquistato un immobile usufruendo delle agevolazioni prima casa;

- l’acquisto è stato effettuato entro un anno dalla vendita di altro immobile acquistato usufruendo delle agevolazioni prima casa oppure se la vendita dell’altro immobile acquistato usufruendo dell’agevolazione prima casa è effettuata entro un anno dall’acquisto della nuova prima casa;

- non siano decaduti dal beneficio prima casa.

- Senza categoria

Comunità energetiche: trattamento fiscale chiarito dalle Entrate

Con Risoluzione n 37 del 22 luglio le Entrate specificano il trattamento fiscale dei contributi alle CER da parte del GSE.

Sinteticamente, il corretto trattamento fiscale degli incentivi erogati dal Gestore dei servizi elettronici e restituiti da una Comunità energetica rinnovabile ai propri associati che hanno concorso all'autoconsumo di energia, deve essere valutato in base alla natura del soggetto che riceve le somme.

Vediamo maggiori dettagli della Risoluzione.

Comunità energetiche: trattamento fiscale chiarito dalle Entrate

In data 8 aprile 2024 è stata avviata l'apertura dei portali del Gse per presentare le istanze di ammissione agli incentivi, che comprendono, fra l'altro una tariffa incentivante ventennale calcolata in funzione dell'energia condivisa (tariffa premio) e un contributo di valorizzazione (contributo Arera).

A tal proposito la disciplina transitoria prevista dall'articolo 42-bis del Dl 162/2019 ha previsto la possibilità di sperimentare l’autoconsumo collettivo da fonti rinnovabili e di Comunità energetiche rinnovabiliCon l'emanazione del Dlgs n. 199/2021 “I clienti finali, ivi inclusi i clienti domestici, hanno il diritto di organizzarsi in comunità energetiche rinnovabili” purché siano rispettati specifici requisiti.

Le Entrate hanno ricordato che obiettivo della comunità deve essere quello di fornire benefici ambientali, economici o sociali ai suoi soci o alle aree locali e non quello di realizzare profitti finanziari.La comunità è un soggetto di diritto autonomo che include, fra l’altro, persone fisiche, Pmi, associazioni, enti territoriali e autorità locali, enti di ricerca, religiosi e del terzo settore, nonché le amministrazioni locali. La partecipazione a tali comunità energetiche non può costituire per le imprese attività commerciale principale.

L’Agenzia ricorda i chiarimenti sul corretto trattamento tributario delle somme erogate dal GSE a queste comunità sperimentali, forniti con la risoluzione n. 18/2021 e con la risposta all’interpello n. 37/2022, richiamate dall'istante.

La risoluzione ha precisato che ai fini fiscali rileva il solo corrispettivo per la vendita dell'energia immessa in rete che si configura come reddito diverso (articolo 67, comma 1, lettera i) del Tuir).

La risposta n. 37/2022, riguardante un gruppo di comunità energetiche strutturate come enti non commerciali ha chiarito identicamente che i proventi derivanti dalla vendita dell'energia sono riconducibili alla categoria dei “redditi diversi”.

La circolare n. 23/2022 ha chiarito che per i soggetti diversi da quelli che producono reddito d’impresa, ai fini fiscali rileva solo il corrispettivo per la vendita di energia eccedente l’autoconsumo istantaneo.

Tale chiarimento vale anche per le somme erogate dal Gse ad una Comunità energetica costituita nella forma di ente non commerciale che assumono rilevanza per il fisco solo per la quota eccedente l’autoconsumo.

L’Agenzia rileva che, come stabilito dal citato articolo 32 del Dlgs n. 199/2021, i clienti finali partecipanti possono demandare alla Comunità la “gestione delle partite di pagamento e di incasso verso i venditori e il GSE”.Tale rapporto è un mandato senza rappresentanza in cui la Cer, in qualità di referente, gestisce tutti i rapporti con il Gse, compreso l'incasso degli incentivi.

Alla luce di tutto ciò premesso, l'ade ha chiarito che:- il corrispettivo per la vendita di energia relativo alla quota che eccede l'autoconsumo istantaneo ricevuto dal Gse e attribuito ai partecipanti assume rilevanza reddituale in capo ai singoli membri, e non in capo alla Cer, per cui il trattamento fiscale sarà differenziato in base alla natura del soggetto percipiente, come chiarito dai citati documenti di prassi;

- considerati gli obiettivi sociali e ambientali perseguiti dalle comunità energetiche, l’Agenzia esclude che la spartizione degli incentivi ricevuti dalla Cer ai partecipanti della comunità configuri una distribuzione di utili, non costituendo tali incentivi “profitti finanziari”.

Il Codice del terzo settore ha previsto che l'attività di condivisione e i relativi scambi economici fra la Cer e gli utenti non costituiscono un profitto finanziario, ma l'esercizio dell'attività di un interesse condiviso.

La Cer, in quanto ente associativo, non può distribuire utili e avanzi di gestione, né può effettuare cessioni di beni e prestazioni di servizi agli associati (articolo 8, Dlgs n.117/2017).

In conclusione, si specifica che la restituzione da parte di una Comunità energetica rinnovabile costituita nella forma di ente del terzo settore delle somme ai propri associati non costituisca aggiramento del principio di divieto di distribuzione degli utili.

Allegati: