-

Cassetto fiscale: nuove funzionalità dal 20.11 anche per i professionisti

Con il Provvedimento n. 419815 del 19.11 le Entrate pubblicano le regole per la consultazione dal 20 novembre all’interno del Cassetto fiscale degli avvisi bonari.

E' bene evidenziare che anche i professionisti delegati potranno accedere alle nuove funzionalità di pagamento diretto online degli avvisi bonari tramite il cassetto fiscale.

Leggi anche Cassetto fiscale: implementato dalla Riforma Fiscale

Cassetto fiscale: dal 20.11 disponibili le comunicazioni sui controlli

Il provvedimento, emanato ai sensi del comma 3 dell’articolo 23 del decreto legislativo 8 gennaio 2024, n. 1, disciplina l’attivazione delle funzionalità che permettono, al contribuente e al suo professionista di fiducia, di consultare e gestire, in un’unica sezione della propria area riservata del sito internet dell’Agenzia delle entrate, le comunicazioni degli esiti dei controlli effettuati ai sensi degli articoli 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n.633.

Attenzione al fatto che, le comunicazioni sono rese disponibili nella sezione “L’Agenzia scrive” del Cassetto fiscale; nella stessa area il contribuente può effettuare il pagamento delle somme dovute oppure richiedere assistenza.

Tali funzionalità arricchiscono il contenuto informativo del Cassetto fiscale, in conformità con quanto previsto dall’articolo 16, comma 1, lett. i) e l), della legge 9 agosto 2023, n. 111 e dall’articolo 23 del decreto legislativo 8 gennaio 2024, n. 1, al fine di favorire il corretto adempimento degli obblighi tributari e promuovere la compliance, tramite lo sviluppo di nuovi servizi web rivolti ai cittadini e l’ampliamento dei contenuti presenti all’interno del Cassetto fiscale.La disponibilità del documento è comunicata mediante notifica nell’area riservata e, se il destinatario è una persona fisica, anche mediante un messaggio trasmesso tramite il punto di accesso telematico attivato presso la Presidenza del Consiglio dei Ministri ex art. 64-bis del DLgs. 82/2005 (app IO).

La comunicazione è messa a disposizione dopo la sua consegna: se non è visualizzata, è consultabile previo inserimento dei relativi dati identificativi della stessa.

Infine, dal provvedimento si intuisce che sarà possibile solo il pagamento in unica soluzione: per la gestione di eventuali rateazioni (fino a 20 rate trimestrali ai sensi del Dpr 462/97) si dovrà seguire il percorso tradizionale.

Allegati: -

Saldo di cassa negativo e accertamento induttivo

La recente ordinanza della Corte di Cassazione numero 25750 del 26 settembre 2024 prende in esame l’incresciosa situazione in cui dalla contabilità del contribuente risulti un saldo di cassa negativo.

Non è la prima volta che la Corte di Cassazione esamina una situazione del genere, tra le deliberazioni più recenti si ricorda anche la numero 7538 del 26 marzo 2020.

Sul fatto va segnalato che la Corte di Cassazione pone l’accento sulla gravità della situazione; infatti, se il saldo di cassa in rosso risulti acclarato, secondo la Corte, già solo questo è situazione sufficiente per giustificare un accertamento induttivo.

Infatti, la sussistenza di un saldo di cassa negativo implica che le voci di spesa sono superiori agli introiti registrati; questo, oltre a costituire una evidente anomalia contabile, fa presumere l’esistenza di ricavi non contabilizzati, in misura pari almeno al disavanzo.

Tale situazione, secondo la Corte di Cassazione è sufficiente a legittimare un accertamento induttivo del reddito di d’impresa, ex articolo 39 del DPR 600/1973 e articolo 54 del DPR 633/1972, rispettivamente per imposte sui redditi e IVA.

Sulla questione l’ordinanza numero 25750/2024 richiama il principio di diritto già emanato nel 2020 dall’ordinanza numero 7538.

L’inversione dell’onere della prova

La medesima ordinanza 25750/2024 analizza anche il collegato problema dell’onere della prova.

Secondo la Corte di Cassazione, infatti, qualora l’accertamento effettuato dall’ufficio si fondi su verifiche di conti correnti bancari, l’onere probatorio a carico dell’ente è soddisfatto proprio dalla presenza dei documenti relativi ai suddetti conti.

Invece, per quanto riguarda il contribuente, si determina un’inversione dell’onere della prova, che diviene a suo carico: sarà il contribuente a dover dimostrare che gli elementi risultanti dalla documentazione bancaria non sono riferibili a operazioni imponibili.

Dovendo anche fornire, a riguardo, una prova non generica, ma analitica con riferimento a ogni specifico movimento bancario per il quale si vuole dimostrare la non imponibilità fiscale.

Sul punto l’ordinanza numero 25750/2024 richiama quanto di recente già enunciato sempre dalla Corte di Cassazione con la deliberazione numero 2928 del 29 gennaio 2024.

-

Bonus ZES Agricoltura: % spettante

Con il Provvedimento n 429889 del 28 novembre le Entrate hanno fissato la percentuale di fruibilità dello stesso credito di imposta.

Il credito d'imposta ZES agricoltura è il contributo per gli investimenti nella ZES unica in favore delle imprese attive nel settore della produzione primaria di prodotti agricoli e della pesca e dell'acquacoltura.

Bonus ZES Agricoltura: % spettante

Con il provvedimento in oggetto la percentuale del credito d’imposta effettivamente fruibile, di cui al paragrafo 4.3 del Provvedimento ADE n. 387400 del 15 ottobre 2024 è pari al 100 per cento.

L’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari al credito risultante dall’ultima comunicazione validamente presentata ai sensi del provvedimento, in assenza di rinuncia, moltiplicato per la percentuale suddetta, troncando il risultato all’unità di euro.

Ciascun beneficiario può visualizzare il credito d’imposta fruibile, tramite il proprio cassetto fiscale accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Il credito d’imposta è utilizzato dai beneficiari, secondo quanto disposto dal punto 5 del provvedimento, in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.Leggi: Bonus Agricoltura Mezzogiorno: domande entro il 18 novembre per tutte le regole della misura.

Allegati: -

Concessioni balneari: gare obbligatorie entro 2027 con eccezioni

Convertito in Legge n 166-2024 il Dl Infrazioni pubblicato in GU n 267 del 14 novembre il cui articolo 1 si occupa della urgente questione delle concessione balneari, vediamo di cosa si tratta nel dettaglio.

Concessioni balneari: gare obbligatorie entro il 2027

Il Governo in questi mesi ha specificato che con particolare riferimento alla procedura di infrazione sulle concessioni balneari, la collaborazione tra Roma e Bruxelles ha consentito di trovare un punto di equilibrio tra la necessità di aprire il mercato delle concessioni e l’opportunità di tutelare le legittime aspettative degli attuali concessionari, permettendo di concludere un’annosa e complessa questione di particolare rilievo per la nostra Nazione.

I punti principali della riforma delle concessioni balneari sono:

- l’estensione della validità delle attuali concessioni fino al 30 settembre 2027, pur prevedendo anche che «In presenza di ragioni oggettive che impediscono la conclusione della procedura selettiva, secondo le modalita' stabilite dall'articolo 4, entro il 30 settembre 2027, connesse, a titolo esemplificativo, alla pendenza di un contenzioso o a difficolta' oggettive legate all'espletamento della procedura stessa, l'autorita' competente, con atto motivato, puo' differire il termine di scadenza delle concessioni in essere per il tempo strettamente necessario alla conclusione della procedura e, comunque, non oltre il 31 marzo 2028.»;

- l’obbligo di avviare le gare entro il giugno 2027,

- la durata delle nuove concessioni da un minimo di 5 a un massimo di 20 anni, al fine di garantire al concessionario di ammortizzare gli investimenti effettuati, l’assunzione di lavoratori impiegati nella precedente concessione, che ricevevano da tale attività la prevalente fonte di reddito per sé e per il proprio nucleo familiare,

- l’indennizzo per il concessionario uscente a carico del concessionario subentrante e pari al valore dei beni ammortizzabili e non ancora ammortizzati e all’equa remunerazione degli investimenti effettuati negli ultimi cinque anni.

Concessioni balneari: novità per i bandi di gara e gli indennizzi

Interessante evidenziare che le norme approvate prevedono che nel bando di gara sono indicati:

- a) l'oggetto e la finalità della concessione, con specificazione dell'ubicazione, dell'estensione, delle caratteristiche morfologiche e distintive dell'area demaniale e delle opere di difficile rimozione insistenti, compresi eventuali interventi manutentivi o di adeguamento strutturale e impiantistico necessari per il nuovo affidamento;

- b) il valore degli eventuali investimenti non ammortizzati, nonché gli obblighi di cui al comma 9;

- c) la durata della concessione determinata secondo i criteri di cui al comma 5;

- d) la misura del canone;

- e) il valore dell'indennizzo di cui al comma 9, nonché i termini e le modalità di corresponsione dello stesso;

- f) la cauzione da prestarsi all'atto della stipula dell'atto di concessione a garanzia del pagamento del canone e degli altri obblighi gravanti sul concessionario;

- g) i requisiti di partecipazione previsti dagli articoli 94 e 95 del codice dei contratti pubblici di cui al decreto legislativo 31 marzo 2023, n. 36;

- h) i requisiti di capacità tecnico-professionale dei partecipanti, adeguati e proporzionati alla concessione oggetto di affidamento e che agevolano la partecipazione delle microimprese, delle piccole imprese e delle imprese giovanili;

- i) le modalità e il termine, non inferiore a trenta giorni, per la presentazione delle domande;

- l) il contenuto della domanda e la relativa documentazione da allegare, ivi compreso il piano economico-finanziario atto a garantire la sostenibilità economica del progetto e che include la quantificazione degli investimenti da realizzare;

- m) le modalità di svolgimento del sopralluogo presso l'area demaniale oggetto di affidamento;

- n) le modalità e i termini di svolgimento della procedura di affidamento;

- o) i criteri di aggiudicazione;

- p) lo schema di disciplinare della concessione, contenente le relative condizioni;

- q) i motivi dell'eventuale mancata suddivisione della concessione in lotti e l'eventuale numero massimo di lotti che possono essere aggiudicati al medesimo offerente.

La durata della concessione non è inferiore ai cinque anni e non è superiore ai venti anni ed è pari al tempo necessario a garantire l'ammortamento e l'equa remunerazione degli investimenti previsti dal piano economico-finanziario dell'aggiudicatario.

Ai fini della valutazione delle offerte, l'ente concedente applica anche i seguenti criteri di aggiudicazione, nel rispetto del principio di parità di trattamento, di massima partecipazione e di proporzionalità:

- a) l'importo offerto rispetto all'importo minimo di cui al comma 4, lettera e);

- b) la qualità e le condizioni del servizio offerto agli utenti, anche in relazione al programma di interventi indicati dall'offerente, con particolare riferimento a quelli finalizzati a migliorare l'accessibilità e la fruibilità dell'area demaniale,

- anche da parte delle persone con disabilità nonche' l'offerta di specifici servizi turistici anche in periodi non di alta stagione;

- c) la qualità degli impianti, dei manufatti e di ogni altro bene da asservire alla concessione, anche sotto il profilo del pregio

- architettonico e della corrispondenza con le tradizioni locali;

- d) l'offerta di servizi integrati che valorizzino le specificità culturali, folkloristiche ed enogastronomiche del

- territorio;

- e) l'incremento e la diversificazione dell'offerta turistico-ricreativa;

- f) gli obiettivi di politica sociale, di salute e di sicurezza dei lavoratori, di protezione dell'ambiente e di salvaguardia del

- patrimonio culturale;

- g) l'impegno ad assumere, in misura prevalente o totalitaria, per le attività oggetto della concessione, personale di età inferiore a trentasei anni;

- h) l'esperienza tecnica e professionale dell'offerente in relazione ad attività turistico-ricreative comparabili, anche svolte

- in regime di concessione;

- i) se l'offerente, nei cinque anni antecedenti, ha utilizzato una concessione quale prevalente fonte di reddito per se e per il proprio nucleo familiare;

- l) al fine di garantire la massima partecipazione, il numero delle concessioni di cui è già titolare, in via diretta o

- indiretta, ciascun offerente nell'ambito territoriale di riferimento dell'ente concedente;

- m) il numero di lavoratori del concessionario uscente, che ricevono da tale attività la prevalente fonte di reddito per sè e per il proprio nucleo familiare, che ciascun offerente si impegna ad assumere in caso di aggiudicazione della concessione.

In caso di rilascio della concessione a favore di un nuovo concessionario, l'ente concedente può ordinare al concessionario uscente, in assenza di diversa previsione nell'atto concessorio e con provvedimento motivato ai sensi dell'articolo 49 del codice della navigazione, la demolizione, a spese del medesimo, delle opere non

amovibili autorizzate e realizzate da detto concessionario.

In caso di rilascio della concessione a favore di un nuovo concessionario, il concessionario uscente ha diritto al riconoscimento di un indennizzo a carico del concessionario subentrante pari al valore degli investimenti effettuati e non ancora ammortizzati al termine della concessione, ivi compresi gli investimenti effettuati in conseguenza di eventi calamitosi debitamente dichiarati dalle autorità competenti ovvero in conseguenza di sopravvenuti obblighi di legge, al netto di ogni misura di aiuto o sovvenzione pubblica eventualmente percepita e non rimborsata, nonché pari a quanto necessario per garantire al concessionario uscente un'equa remunerazione sugli investimenti effettuati negli ultimi cinque anni, stabilita sulla base di criteri previsti con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze da adottarsi entro il 31 marzo 2025. Il valore degli investimenti effettuati e non ammortizzati e di quanto necessario a garantire un'equa remunerazione, ai sensi del primo periodo, è determinato con perizia acquisita dall'ente concedente prima della pubblicazione del bando di gara, rilasciata in forma asseverata e con esplicita dichiarazione di responsabilità da parte di un professionista nominato dal medesimo ente concedente tra cinque nominativi indicati dal Presidente del Consiglio nazionale dei dottori commercialisti e degli esperti contabili.

Le spese della perizia di cui al secondo periodo sono a carico del concessionario uscente. In caso di rilascio della concessione a favore di un nuovo concessionario, il perfezionamento del nuovo rapporto concessorio e' subordinato all'avvenuto pagamento dell'indennizzo da parte del concessionario subentrante in misura non inferiore al venti per cento.

Il mancato tempestivo pagamento di cui al quarto periodo è motivo di decadenza dalla concessione e non determina la prosecuzione, in qualsiasi forma o modalità comunque denominata, del precedente rapporto concessorio.

La mancata adozione del decreto di cui al primo periodo del presente comma non giustifica il mancato avvio della procedura di affidamento di cui ai commi 1 e 2.

- l’estensione della validità delle attuali concessioni fino al 30 settembre 2027, pur prevedendo anche che «In presenza di ragioni oggettive che impediscono la conclusione della procedura selettiva, secondo le modalita' stabilite dall'articolo 4, entro il 30 settembre 2027, connesse, a titolo esemplificativo, alla pendenza di un contenzioso o a difficolta' oggettive legate all'espletamento della procedura stessa, l'autorita' competente, con atto motivato, puo' differire il termine di scadenza delle concessioni in essere per il tempo strettamente necessario alla conclusione della procedura e, comunque, non oltre il 31 marzo 2028.»;

-

Certificazione prospetto ZES: istruzioni dal CNDCEC per i Revisori

Pubblicato in data 11 novembre sul sito del CNDCEC il documento “Certificazione del prospetto ZES”, strumento operativo utile ai revisori coinvolti nelle attività relative all’incarico da svolgere in conformità con l’art. 3 del decreto del 17 maggio 2024 della Presidenza del Consiglio dei Ministri – Ministro per gli Affari Europei, il sud, le politiche di coesione e il PNRR.

Il documento ricorda come gli investimenti effettuati nelle zone economiche speciali (ZES) possano beneficiare di agevolazioni fiscali significative ma per accedervi è necessario che le spese sostenute siano adeguatamente certificate al fine di garantire il rispetto dei criteri previsti dalle norme.

Vediamo cosa contiene il documento realizzato in collaborazione con la Fondazione Commercialisti.

Credito ZES: il CNDCEC pubblica lo standard di relazione

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, in collaborazione con la Fondazione Nazionale dei Commercialisti Ricerca, pubblica il documento “Certificazione del prospetto ZES" quale strumento operativo utile ai revisori coinvolti nella certificazione degli investimenti, supportandoli nelle attività relative all’incarico in conformità con l’articolo 3 del Decreto del 17 maggio 2024 della Presidenza del Consiglio dei ministri – Ministro per gli Affari Europei, il Sud, le Politiche di Coesione e il PNRR.

Il documento contempla le fasi essenziali, che vanno:

- dalla lettera di incarico alla check list, con i principali controlli consigliati,

- fino alla lettera di attestazione e alla relazione di certificazione del revisore.

Viene ricordato che l’attività di verifica del Prospetto comporterà l’analisi della documentazione predisposta dagli amministratori e messa a disposizione del revisore.

A tal fine verrà concesso il libero accesso alle scritture contabili e ad ogni altra informazione ritenuta utile per l’espletamento dell’incarico.

Nell’assunzione di tale incarico, si osserverà il rispetto delle norme e i principi in materia di etica e di indipendenza contenuti nel Code of Ethics for Professional Accountants (including International Independence Standards) (IESBA Code) emesso dall’International Ethics Standard Board for Accountants

Il revisore è “responsabile di certificare l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa, volto a garantire l’effettivo sostenimento delle spese sostenute per le attività indicate e la corrispondenza delle stesse alla documentazione contabile”.

Si rimanda al documento completo del CNDCEC al fine di approfondire obblighi e incombenze per il revisore.

-

Non è reato il mancato versamento IVA per ft non incassate

La Cassazione nella sentenza n 41238/2024 statuisce che non commette reato l’imprenditore che non ha versato l’Iva perché non ha incassato fatture.

La Cassazione ha affermato questo importante principio che tiene conto non più della giurisprudenza consolidata ma trova riscontro nella Riforma Fiscale in atto e nella giurisprudenza minoritaria.

La Corte d’appello aveva dato seguito all’indirizzo della Cassazione per il quale l’emissione della fattura, se antecedente al pagamento del corrispettivo, espone il contribuente, per sua scelta, all’obbligo di versare comunque la relativa imposta.

Ma ad oggi, anche alle luce delle recenti novità legislative previste dal Dlgs n 87/2024, occorre tenere conto di un altro indirizzo della stessa Cassazione che invita i giudici di merito a tenere conto delle argomentazioni difensive a spiegazione del mancato pagamento, tutte le volte che queste fossero in grado di dimostrare la grave e straordinaria crisi di liquidità dell’impresa. Vediamo il caso di specie.

Non è reato il mancato versamento IVA per ft non incassate

La Cassazione ha annullato la condanna emessa da una Corte d’appello di un imprenditore accusato di non avere versato l’Iva per l’anno d’imposta 2016.

La condanna era stata conseguenza anche del giudizio di irrilevanza, formulato dai giudici, sulla documentazione presentata dalla difesa sul mancato incasso dell’Iva risultante dalle fatture dell’anno di imposta contestato a causa dell’inadempimento di un numero considerevole di committenti.

Nel processo specifico, con sentenza del 2024, la Corte d'Appello di Napoli confermava la sentenza emessa dal Tribunale di Napoli, nel 2022, con la quale l'imprenditore era stato condannato alla pena di giustizia in relazione al reato di cui all'art 10 ter del Dlgs n 74/2000 per l'anno di imposta 2016 nella qualità di rappresentante legale di una società.

Il soggetto ricorreva contro la sentenza adducendo un vizio di motivazione con riferimento alla sussistenza del reato, con riferimento alla mancata risposta ai rilievi difensivi imperniati sul mancato incasso dell'IVA dichiarata, in conseguenza del mancato pagamento delle fatture emesse.

La Cassazione ha ritenuto il primo motivo di ricorso fondato, e con valenza assorbente delle altre censure prospettate.

La sentenza impugnata ha ritenuto del tutto irrilevanti le allegazioni difensive, poste in essere già in primo grado, concernenti il mancato incasso dell'IVA risultante dalle fatture dell'anno di imposta in contestazione, per via dell'inadempimento di un consistente numero di committenti; così come irrilevante è stata considerata la vendita di un bene immobile personale.

La Corte territoriale era pervenuta a tali conclusioni in espressa adesione all'indirizzo interpretativo della Cassazione secondo cui "in tema di reato di omesso versamento dell'imposta sul valore aggiunto, l'emissione della fattura, se antecedente al pagamento del corrispettivo, espone il contribuente, per sua scelta, all'obbligo di versare comunque la relativa imposta sicché egli non può dedurre il mancato pagamento della fattura né lo sconto bancario della fattura quale causa di forza maggiore o di mancanza dell'elemento soggettivo"

Ad avviso della Cassazione però vi è la necessità di dar seguito ad una diversa opzione ermeneutica, che impone di tenere adeguato conto delle deduzioni difensive concernenti la concreta impossibilità di far fronte ai versamenti dovuti che trova ormai un importante riscontro nel diritto positivo.

Il recente D.Lgs. n. 87 del 14/06/2024, intervenendo sull' art. 13 D.Lgs. n. 74 del 2000 ha introdotto (con il nuovo comma 3-bis) una ulteriore causa di non punibilità per i reati di cui agli artt. 10-bis e ter del medesimo decreto, "se il fatto dipende da cause non imputabili all'autore sopravvenute, rispettivamente, all'effettuazione delle ritenute o all'incasso dell'imposta sul valore aggiunto. Ai fini di cui al primo periodo, il giudice tiene conto della crisi non transitoria di liquidità dell'autore dovuta alla inesigibilità dei crediti per accertata insolvenza o sovraindebitamento di terzi o al mancato pagamento di crediti certi ed esigibili da parte di amministrazioni pubbliche e della non esperibilità di azioni idonee al superamento della crisi".

In tale ottica ricostruttiva, la Cassazione ritiene di dover osservare che il contribuente, già nel corso del primo grado di giudizio, aveva non solo documentato l'accettazione della propria proposta concordataria da parte dell'Agenzia delle Entrate (successivamente recepita nel decreto di omologazione del concordato preventivo emesso in data 06/10/2021 dal Tribunale di Napoli), ma aveva allegato circostanze di estremo rilievo ai fini che qui rilevano.

Da un lato era stato evidenziato il riepilogo delle fatture emesse e non pagate nell'anno di imposta 2016 (complessivo imponibile non pagato di Euro 570.112,07, IVA relativa pari a Euro 125.424,26) e, d'altro lato, il contenuto della relazione del commissario giudiziale nell'ambito della procedura di concordato preventivo, nella quale si individuano da un lato le cause della crisi:

- nel blocco dei pagamenti da parte della P.A.,

- nella crisi del mercato delle costruzioni

- e nel mancato recupero di ingenti crediti verso terzi

e si evidenziava che la Società aveva cercato di far fronte alla situazione riducendo i costi di produzione e provvedendo ad un aumento di capitale.

Alla luce di quanto detto le allegazioni difensive non potevano essere ignorate dai giudici di merito, nella valutazione della sussistenza della responsabilità penale del soggetto ricorrente, anche in considerazione della loro incidenza sul margine di superamento della soglia di punibilità di Euro 250.000 (essendo l'IVA non versata ammontante a Euro 315.120,367, così corretto l'erronea quantificazione contenuta nel capo di accusa, pari a Euro 367.517,24 cfr. pag. 2 della sentenza impugnata).

Da ciò consegue l'annullamento della sentenza impugnata con rinvio per nuovo giudizio ad altra Sezione della Corte di Appello di Napoli, restando assorbite le ulteriori censure difensive.

-

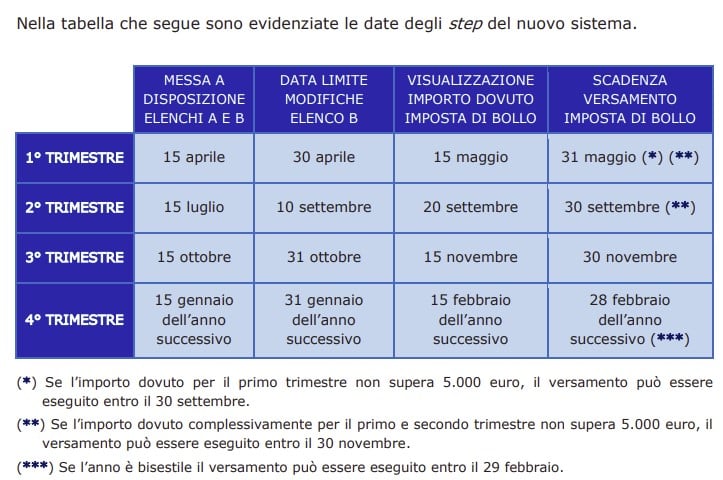

Imposta di bollo e-fatture: pagamento del III trimestre entro il 2.12

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

La prossima scadenza è il 30 novembre prossimo, vediamo un riepilogo dei termini e modalità di pagamento.

Imposta di bollo fatture elettroniche: entro il 2.12 il 3° TRIM

Si avvicina la scadenza per il versamento dell’imposta di bollo delle fatture elettroniche relative al terzo trimestre 2024.

Per i soggetti obbligati, il 2 dicembre 2024 (il termine ordinario del 30 novembre cade di sabato) scade il termine per il pagamento dell’imposta di bollo sulle fatture emesse nel terzo trimestre dell'anno 2024.

Le scadenze sono riepilogate dalla tabella che segue tratta dalla Guida Ade 2024

Ricordiamo che, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

In particolare a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Leggi anche Imposta di bollo fatture elettroniche 3° trimestre 2024: pagamento entro il 2 dicembre per altri dettagli.

-

Registro Fotovoltaico attivo: ENEA pubblica le istruzioni

Enea con un avviso del 13 novembre informa del fatto è attiva la piattaforma dedicata all’Accesso al Registro dei Moduli Fotovoltaici.

L’applicazione permette ai produttori di moduli fotovoltaici di registrare i propri prodotti in riferimento all’art.12 del decreto-legge n.181 del 2023.

L'articolo prevede che l'Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile, ENEA, procede alla formazione e alla tenuta di un registro in cui sono iscritti, in tre distinte sezioni, su istanza del produttore o del distributore interessato, i prodotti che rispondono ai seguenti requisiti di carattere territoriale e qualitativo:

- a) moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5 per cento;

- b) moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5 per cento;

- c) moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24,0 per cento.

Inoltre prevede che l'ENEA pubblica sul proprio sito istituzionale l'elenco dei prodotti, nonché dei produttori e distributori che hanno ottenuto l'inserimento nel registro, fatta salva la possibilità di procedere a controlli documentali e prestazionali sui prodotti indicati come rientranti nelle categorie di cui alle tre sezioni del registro, con oneri a carico dei richiedenti l'iscrizione.

Vediamo ora maggiori dettagli sul registro in questione consultando anche la guida pubblicata il 13 novembre.

Registro Fotovoltaico dell’ENEA Attivo

Viene evidenziato che l’applicazione web per la registrazione si articola in tre sezioni principali:

- Dichiarazione sostitutiva: fornire i dettagli dell’impresa e del rappresentante legale, oltre alle caratteristiche tecniche dei moduli fotovoltaici da registrare.

- Allegato Tecnico: inserire i dati dettagliati relativi ai moduli, comprese le specifiche tecniche, la potenza nominale e l’efficienza.

- Allegati da Produrre: caricare una serie di documenti necessari per completare la registrazione, tra cui la visura camerale, le certificazioni di efficienza e la ricevuta di pagamento tramite PagoPA.

Per iniziare la registrazione, cliccate qui: https://webapps.enea.it/rfv.nsf.

L'ENEA precisa che l’iscrizione al Registro è soggetta al pagamento di una quota tramite il sistema PagoPA:

- Prima iscrizione: € 1.000,00 per ciascuna categoria di moduli fotovoltaici.

- Iscrizioni successive: € 300,00 per moduli nella stessa categoria

Nello specifico per ogni richiesta di iscrizione di un modulo FV ad una categoria per la quale lo stesso richiedente ha già inoltrato l’iscrizione di un primo prodotto, il costo è di € 300,00.

Per ogni richiesta di iscrizione successiva alla prima, ma avanzata per una categoria per la quale il richiedente non abbia ancora iscritto alcun modulo, il costo è di € 1.000,00.

Maggiori dettagli sulle categorie e i costi sono disponibili all’interno nella documentazione allegata.

Infine viene pubblicato l'indirizzo mail per richiedere assistenza: registrofotovoltaico@enea.it.

Allegati: -

Bando Disegni+: risorse esaurite al 13 novembre

Il Ministero delle Imprese e del Made in Italy, con la pubblicazione dei bandi, rende operative, per l’annualità 2024, le misure Brevetti+, Disegni+ e Marchi+ finalizzate alla concessione delle agevolazioni per la valorizzazione dei titoli di proprietà industriale delle micro, piccole e medie imprese.

In favore dei tre interventi sono messi a disposizione complessivi 32 milioni di euro, di cui 20 milioni per Brevetti+, 10 milioni per Disegni+ e 2 milioni per Marchi+.

Le domande di contributo potranno essere presentate a partire dal:

- 29 ottobre 2024 per Brevetti+

- 12 novembre 2024 per Disegni+

- 26 novembre 2024 per Marchi+.

La misura Disegni+, disciplinata dal Decreto 6 agosto 2024, è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale.

La dotazione finanziaria, riferita all’annualità 2024 e stanziata per l’attuazione dell’intervento, è pari a 10 milioni di euro.

Le agevolazioni sono concesse fino all’80% delle spese ammissibili, entro l’importo massimo di euro 60.000,00 (sessantamila) e nel rispetto degli importi massimi previsti per ciascuna tipologia di servizio.

La predetta percentuale è elevata all’85% nel caso di imprese in possesso della certificazione della parità di genere (articolo 5, comma 3, legge 5 novembre 2021, n. 162).

ATTENZIONE con decreto direttoriale dello stesso giorno, il Ministero delle Imprese e del Made in Italy, a seguito dell’esaurimento delle risorse finanziarie disponibili, ha disposto a partire dal 13 novembre 2024 la chiusura dello sportello per la presentazione delle domande di accesso alle agevolazioni.

Bando Disegni+: beneficiari

Possono beneficiare delle agevolazioni le imprese che, alla data di presentazione della domanda di partecipazione, siano in possesso, a pena di esclusione, dei seguenti requisiti:

- avere una dimensione di micro, piccola o media impresa, sulla base dei requisiti previsti dalla raccomandazione della Commissione europea 2003/361/CE e dall’allegato I del regolamento (UE) n. 651/2014 della Commissione e successive modifiche e integrazioni;

- avere sede legale e operativa in Italia;

- essere regolarmente costituite, iscritte nel Registro delle imprese e risultare attive;

- non essere in stato di liquidazione o scioglimento, non essere sottoposte a procedure concorsuali ed essere in regola con l’assolvimento degli obblighi contributivi attestati dal documento unico di regolarità contributiva (DURC);

- non avere nei propri confronti cause di divieto, di decadenza o di sospensione di cui all’articolo 67 della vigente normativa antimafia (decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni);

- non avere procedimenti amministrativi in corso connessi ad atti di revoca per indebita percezione di risorse pubbliche;

- essere titolari del disegno/modello oggetto del progetto di valorizzazione. Il disegno/modello deve essere registrato presso l’Ufficio Italiano Brevetti e Marchi (UIBM) o l’Ufficio dell’Unione europea per la proprietà intellettuale (EUIPO) o l’Organizzazione mondiale per la proprietà intellettuale (OMPI). In tale ultimo caso tra i Paesi designati deve esserci l’Italia. Il disegno/modello deve essere registrato a decorrere dal 1° gennaio 2022 e comunque in data antecedente alla presentazione della domanda di partecipazione ed essere in corso di validità.

Bando Disegni+: spese ammissibili

Per la realizzazione del progetto di valorizzazione, sono riconosciute ammissibili le spese per l’acquisizione dei servizi specialistici esterni sostenute successivamente alla data di presentazione della domanda di partecipazione.

Il progetto deve prevedere l’acquisizione di servizi specialistici esterni volti alla valorizzazione di un disegno/modello per la sua messa in produzione e/o per la sua offerta sul mercato.

Sono ritenute ammissibili, nello specifico, le spese sostenute per l’acquisizione dei seguenti servizi specialistici esterni:

- realizzazione di prototipi relativi al disegno/modello registrato;

- realizzazione di stampi relativi al disegno/modello registrato;

- consulenza tecnica per la catena produttiva finalizzata alla messa in produzione del disegno/modello registrato e/o per l’utilizzo di materiali innovativi;

- consulenza tecnica per certificazioni di prodotto o di sostenibilità ambientale, dalla quale emerga con chiarezza la tipologia di certificazione da ottenere;

- consulenza specializzata nell’approccio al mercato (es. business plan, piano di marketing, analisi del mercato, progettazione ed ideazione dei layout grafici e testi per materiale di comunicazione offline e online con espressa esclusione della realizzazione del materiale stesso) e per la valutazione tecnico-economica del disegno/modello (ai fini della cedibilità del disegno/modello registrato);

- consulenza legale per la tutela da azioni di contraffazione (azioni legali effettivamente avviate relative a casi concreti di contraffazione) e/o per accordi di licenza (effettivamente sottoscritti) relativi al disegno/modello registrato.

Bando Disegni+: domande dal 12 novembre

Le agevolazioni sono concesse sulla base di una procedura valutativa con procedimento a sportello, secondo quanto stabilito dall'articolo 5 del decreto legislativo 31 marzo 1998, n. 123 e successive modificazioni e integrazioni.

La domanda di partecipazione, a pena di esclusione, è compilata esclusivamente tramite la procedura informatica e secondo le modalità indicate nel sito web www.disegnipiu2024.it .

La domanda di partecipazione, a pena di esclusione, è presentata a partire dalle ore 12:00 del 12 novembre 2024 e fino alle ore 18.00 del medesimo giorno nonché, in caso di disponibilità finanziarie residue, dalle ore 12:00 alle ore 18.00 dei successivi giorni lavorativi, dal lunedì al venerdì, fino ad esaurimento delle risorse finanziarie disponibili.

In data 13 novembre lo sportello viene chiuso per esaurimento risorse.

Allegati: -

Terreni donati: cambiano le plusvalenze da cessione

Il DLgs. di Riforma di Irpef e Ires prevede che per le cessioni di terreni donati rileverà il costo del donante.

La disposizione del comma 1 dell'art 7 rubricato Plusvalenze delle aree edificabili ricevute in donazione si applica alle cessioni a titolo oneroso di terreni suscettibili di utilizzazione edificatoria effettuate a partire dalla data di entrata in vigore del decreto.

In attuazione dell’art. 5 comma 1 lett. h) n. 1 della L. 111/2023, l’art. 7 dello schema del Dlgs. di riforma di Irpef e Ires prevede la revisione del criterio di determinazione delle plusvalenze realizzate a seguito di cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria.

Ossia, qualora tali terreni siano acquistati per effetto di donazione, come prezzo di acquisto, si assumerà quello sostenuto dal donante.

Terreni donati: cambiano le regole per le plusvalenze da cessione

Attualmente norma di riferimento, ossia l'art. 68 comma 2 ultimo periodo del TUIR, prevede che Per i terreni acquistati per effetto di successione o donazione si assume come prezzo di acquisto il valore dichiarato nelle relative denunce ed atti registrati, od in seguito definito e liquidato, aumentato di ogni altro costo successivo inerente, nonché dell'imposta comunale sull'incremento di valore degli immobili e di successione.

Con l'art 7 su indicato si va appunto a modificare tale previsione e all’articolo 68 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni:

- a) al comma 1, secondo periodo, sono aggiunte, in fine, le seguenti parole: «, aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente»;

- b) al comma 2, il quarto periodo è sostituito dai seguenti: «Per i terreni acquistati per effetto di successione si assume come prezzo di acquisto il valore dichiarato nella relativa dichiarazione, od in seguito definito e liquidato, aumentato dell’imposta di successione nonché di ogni altro costo successivo inerente. Per i terreni acquistati per effetto di donazione si assume come prezzo di acquisto quello sostenuto dal donante aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente.».

La relazione illustrativa al Dlgs in oggetto, di prossima introduzione, ha evidenziato che la norma intende risolvere la questione che concerne gli effetti della donazione dei terreni edificabili a familiari seguita, entro un ristretto arco temporale, dalla loro cessione a terzi a opera dei donatari.

Si introdurrà un principio analogo a quello cui si ispira la legislazione vigente con riguardo alle cessioni degli immobili acquisiti per donazione da non più di cinque anni, per i quali è stabilito che si assume come prezzo di acquisto o costo di costruzione quello sostenuto dal donante.

Si impedisce il perpetrarsi di operazioni finalizzate esclusivamente a evitare o ridurre la tassazione della plusvalenza rispetto a quella che sarebbe derivata dalla cessione dell’area edificabile qualora la stessa fosse stata effettuata direttamente dal donante.