-

Omessa Asseverazione sismabonus: i termini per la remissione in bonis

Con la Circolare n 27 del 7 settembre le Entrate forniscono, tra gli altri, chiarimenti sulla remissione in bonis per sanare la mancata presentazione nei termini dell'asseverazione di efficacia degli interventi per la riduzione del rischio sismico.

Leggi anche: Il Sismabonus ammette la remissione in bonis.

Mancata Asseverazione sismabonus: i termini per la remissione in bonis

Il documento di prassi del 7 settembre ricorda che, con l’articolo 2-ter, comma 1, lettera c) 30, primo periodo, il Decreto Cessioni prevede la possibilità che il contribuente si avvalga della remissione in bonis, di cui all’articolo 2, comma 1, del DL n. 16 del 2012, per sanare la mancata presentazione nei termini dell’asseverazione di efficacia degli interventi per la riduzione del rischio sismico.

La disposizione in commento ha la finalità, quindi, di consentire al contribuente di beneficiare, attraverso la remissione in bonis, della detrazione delle spese di cui all’articolo 16, commi 1-quater, 1-quinquies e 1-septies, del d.l. n. 63 del 2013 (c.d. sismabonus) e all’articolo 119, comma 4, del Decreto Rilancio (c.d. super sismabonus).

Il secondo periodo della lettera c) del comma 1 dell’articolo 2-ter del Decreto Cessioni introduce, poi, una norma d’interpretazione autentica volta a definire il «termine di presentazione della prima dichiarazione utile» entro cui il contribuente può avvalersi della remissione in bonis di cui sopra.

In particolare, il secondo periodo della lettera c) del comma 1 dell’articolo 2-ter del Decreto Cessioni stabilisce che, in relazione alle spese relative agli interventi ammessi al sismabonus e al super sismabonus, «la lettera b) del citato comma 1 dell’articolo 2 del decreto-legge n. 16 del 2012» s’interpreta nel senso che la prima dichiarazione utile è «la prima dichiarazione dei redditi nella quale deve essere esercitato il diritto a beneficiare della detrazione della prima quota costante dell’agevolazione (…)».

Pertanto, le spese sostenute a decorrere dal 2022, agevolabili ai sensi dell’articolo 16, commi 1-quater, 1-quinquies e 1-septies, del d.l. n. 63 del 2013 (c.d. sismabonus) e dell’articolo 119, comma 4, del Decreto Rilancio (c.d. super sismabonus), finalizzate alla riduzione del rischio sismico, possono essere portate in detrazione solo a condizione che tutti gli adempimenti necessari ai fini del perfezionamento della remissione in bonis siano posti in essere entro il termine di presentazione della dichiarazione dei redditi nella quale deve essere esercitato il diritto a beneficiare della detrazione della prima quota costante dell’agevolazione.

Qualora il contribuente intenda avvalersi, in luogo della detrazione d’imposta, dell’opzione dello sconto in fattura o della cessione del credito d’imposta, la lettera c) del comma 1 dell’articolo 2-ter del Decreto Cessioni prevede che la remissione in bonis, mediante la presentazione dell’asseverazione sopracitata, debba perfezionarsi «prima della presentazione della comunicazione di opzione di cui al comma 7 del medesimo articolo 121»

-

Assegno una tantum al coniuge tassato in Spagna: indeducibile in Italia

Con le Sentenze n. 25383 del 29 agosto 2023, la Cassazione è intervenuta in merito all’interpretazione dell’art. 10 comma 1 lett. c) del TUIR, norma in base alla quale sono deducibili “gli assegni periodici corrisposti al coniuge, ad esclusione di quelli destinati al mantenimento dei figli, in conseguenza di separazione legale ed effettiva, di scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili, nella misura in cui risultano da provvedimenti dell’autorità giudiziaria”.

La Cassazione ha ritenuto indeducibile la somma versata da un coniuge alla proprio moglie, somma (che secondo l'accordo doveva essere pagata a rate) a seguito di un accordo di separazione firmato in Spagna, dove entrambi risiedevano all'atto della separazione, e poi dichiarato in Italia dal marito.Assegno divorzile tassato in Spagna: indeducibile in Italia

Nel dettaglio, con sentenza del 19 maggio 2006 il Tribunale di Valencia (Spagna) dichiarò la separazione personale di due coniugi, allora entrambi residenti in Spagna, sulla base di un accordo approvato dal giudice spagnolo.

La sentenza riconobbe alla moglie la somma una tantum di 1.000.000 di euro a titolo di "pension compensatoria" da versare ratealmente nel corso di sei anni sino all'estinzione del debito. Dopo la separazione, il ricorrente trasferì il proprio domicilio in Italia.

Nel 2006 il ricorrente versò alla moglie una rata della "pension compensatoria", pari ad euro 50.000, che fu tassato in Spagna in capo alla percipiente, in quanto assimilato ad un reddito da lavoro dipendente.

In sede di dichiarazione dei redditi del 2007, presentata in relazione al periodo d'imposta 2006, il ricorrente portò in deduzione dal reddito imponibile il suindicato importo.

In esito ad un controllo formale ex art 36 ter del DPR n. 600 del 1973, l'Ufficio rilevò l'indebita deduzione ed iscrisse a ruolo le maggiori imposte dovute a titolo di Irpef, addizionali comunali e regionali, interessi e sanzioni, per un importo pari ad euro 31.137,87.

Successivamente, l'agente della riscossione notificò al ricorrente la cartella di pagamento con la quale gli venne richiesto il detto importo oltre ai compensi di riscossione.

Il ricorrente propose ricorso alla C.T.P. di Milano, invocando il principio di simmetria e la doppia imposizione economica.

Il giudice di primo grado accolse le doglianze del contribuente.

La C.T.R. della Lombardia riformò integralmente la sentenza di primo grado, accogliendo l'appello dell'Ufficio.

Avverso la sentenza d'appello il contribuente ha proposto ricorso per Cassazione, sulla base di cinque motivi tutti rigettati dalla corte.Assegno divorzile da accordo spagnolo: indeducibile in Italia

La Cassazione valorizza il tenore letterale del dettato normativo (art. 10 comma 1. lett. c) del TUIR), il quale, ponendo esplicito riferimento agli assegni periodici, esclude la deducibilità degli assegni una tantum.

Inoltre, essendo i soggetti della transazione residenti in due Stati diversi, non potrebbe essere invocato il principio di simmetria volto a garantire la deducibilità delle somme che sono considerate imponibili in capo al percipiente, in quanto lo stesso non varrebbe nei rapporti tra due diversi ordinamenti.

Ne consegue che, in mancanza di una specifica disposizione convenzionale in materia, si applica l’art. 10 comma 1, lett. c) del TUIR che esclude la deducibilità dell’assegno una tantum.Viene spiegato che che proprio il riferimento agli “assegni periodici” risultanti da provvedimenti dell’autorità giudiziaria, tanto in dottrina quanto in giurisprudenza, fa propendere per l’esclusione della deducibilità degli assegni una tantum.

La sentenze in commento è in liena con la giurisprudenza prevalente, pur trattando altri aspetti internazionali della separazione dei due ex coniugi. -

Detrazione IVA in assenza di operazioni attive: altri tasselli dalla Cassazione

L’incertezza intorno al diritto alla detrazione dell’IVA sugli acquisti di beni e servizi effettuati nella fase preparatoria all’avvio dell’impresa, prima dell’effettuazione della prima operazione imponibile, oggi si può considerare superata.

In conseguenza di voluminosa giurisprudenza, sono ormai considerati consolidati i seguenti punti che delineano i tratti caratteristici della fattispecie:

- gli acquisti di beni e servizi, effettuati nella fase preparatoria di start-up, antecedente l’effettivo inizio dell’attività economica, danno diritto alla detrazione dell’IVA non essendo richiesto, a questo fine, il collegamento tra il diritto alla detrazione e l’effettuazione di operazioni imponibili;

- quello che è richiesto è che tali spese preparatorie siano inerenti all’attività d’impresa, cioè che siano spese funzionali all’attività economica che verrà esercitata, ma non è necessario il contestuale realizzo di tale attività;

- che in questa situazione spetta al contribuente l’onere di dimostrare tale inerenza;

- fanno eccezione solo quelle attività inserite in un contesto di frode o effettuate con l’intento di ottenere indebiti vantaggi fiscali.

La prassi da diverso tempo si è allineata a questa linea interpretativa, prima con la Circolare Agenzia delle Entrate numero 33/E/2016 e poi con la Risposta a interpello numero 584 del 14 settembre 2021.

Due recenti deliberazioni della Corte di Cassazione aggiungono ulteriori dettagli a questo quadro, già ben delineato.

L’ordinanza numero 11213 della Corte di Cassazione, pubblicata il 28 aprile 2023, precisa che, per il diritto alla detrazione sull’IVA applicata all’acquisto di beni e servizi effettuati durante la fase di start-up, non importa quali siano le motivazioni per cui l’attività non è stata concretamente avviata; con l’ovvia eccezione dei casi in cui questi acquisti possono essere inseriti in un contesto di abuso del diritto alla detrazione o al rimborso.

La successiva ordinanza della Corte di Cassazione numero 15570, pubblicata il giorno 1 giugno 2023, prende in esame il diritto al rimborso dell’IVA versata sugli acquisti di beni e servizi durante la fase preparatoria, in assenza di produzione di ricavi: secondo la Corte, così come il diritto alla detrazione delle spese di investimento prescinde dall’effettivo avvio dell’impresa, ugualmente il diritto al rimborso dell’imposta versata sarà esercitabile senza dover aspettare l’effettivo esercizio di questa attività.

Quindi, fondamentalmente:

- le spese sostenute durante la fase preparatoria all’avvio dell’impresa danno diritto alla detrazione dell’IVA;

- il diritto in quella fase è già sorto, per cui dovranno seguirsi le regole ordinarie che regolano tale diritto, come appunto il principio di inerenza;

- ciò in rispetto del principio della neutralità dell’imposta, la cui violazione comporterebbe una disparità tra imprese che esercitano la medesima attività.

Non inficia tale diritto neanche il successivo mancato avvio dell’attività dell’impresa, in quanto il diritto era già sorto (con la solita eccezione per il caso in cui tale situazione non nasconda un intento fraudolento o abusivo), sempre che il mancato avvio dell’attività economica derivi “da cause indipendenti dalla volontà del soggetto acquirente, sia pure assunte in un'accezione ampia”.

Su questo punto l’ordinanza 11213/2023 cita la sentenza della Corte di giustizia europea del 18 maggio 2021 nella Causa C-248/20: “il diritto a detrazione, una volta sorto, rimane, in linea di principio, acquisito anche se, successivamente, l'attività economica prevista non è stata realizzata, cosicché non ha dato luogo ad operazioni soggette ad imposta o se, a causa di circostanze estranee alla sua volontà, il soggetto passivo non ha utilizzato detti beni e servizi che hanno dato luogo alla detrazione nell'ambito di operazioni soggette a imposta. Ogni interpretazione diversa della direttiva IVA sarebbe contraria al principio di neutralità dell'IVA per quanto riguarda l'onere fiscale dell'impresa. Infatti, ciò potrebbe creare, all'atto del trattamento fiscale delle stesse attività di investimento, disparità ingiustificate tra imprese che effettuano già operazioni imponibili e altre che cercano, mediante investimenti, di avviare attività da cui deriveranno operazioni soggette ad imposta”.

-

Società estinta: responsabilità dei soci verso il Fisco

La Cassazione con Ordinanza n. 20840 del 18 luglio 2023 ha affermato che nel caso di cancellazione di una srl, a ristretta base societaria, dal registro delle imprese, i soci sono responsabili dei debiti maturati dalla stessa nei confronti dell’Erario pur se, all'atto della liquidazione, non hanno ricevuto utili. Il Fisco può vantare pretese per una serie di presunzioni gravi, precise e concordanti.

Vediamo i dettagli del caso di specie.Società estinta: responsabilità dei soci verso il Fisco

Nel caso in esame della suprema corte, quattro contribuenti con qualifiche di soci e legali rappresentanti presentavano ricorso avverso avvisi di accertamento per maggiori imposte.

La CTP accoglieva parzialmente le pretese e quella regionale le rigettava.In particolare, i giudici regionali, dopo aver affermato che, a seguito dell'estinzione della Srl, i soci succedevano ad essa nei debiti tributari verso l'Erario, e che anche il liquidatore della società era responsabile nei confronti del fisco, in quanto consapevole di aver posto in essere operazioni economiche per sottrarre all'imposizione parte degli utili, riconoscevano la fondatezza della pretesa tributaria, basata su una serie di presunzioni gravi, precise e concordanti.

Nel dettaglio, secondo la CTR:- il comportamento antieconomico della società,

- lo scostamento dal valore normale del prezzo di vendita degli immobili,

- la differenza tra il prezzo di vendita e quello di immobili simili, risultante da preliminari di compravendita, perizie di stima e corrispondenza con istituti bancari,

costituivano elementi atti a legittimare la determinazione da parte dell'ufficio del prezzo di vendita in un importo pari al valore normale dei beni, presumendo una distribuzione ai soci degli utili extracontabili della Srl a ristretta base.

I contribuenti impugnavano la sentenza in Cassazione sulla base di quattro motivi ai quali replicava l’ufficio con controricorso.

I giudici di legittimità, con l’ordinanza in commento, hanno rigettato i ricorsi di parte condannando i contribuenti al pagamento delle spese del giudizio di legittimità a favore dell’Erario.

In particolare, la Cassazione afferma che la responsabilità dei liquidatori e degli amministratori per le imposte non pagate con le attività della liquidazione, prevista dall'articolo 36 del Dpr n. 602/1973, è una fattispecie autonoma che sussiste in presenza dei requisiti normativi e non prevede alcuna successione o coobbligazione nei debiti tributari per effetto della cancellazione della società dal registro delle imprese.

Nel caso specifico, la CTR ha ritenuto che si fossero realizzati i requisiti di legge previsti dal citato articolo 36 nei confronti del liquidatore a sua volta socio di una altra Srl, che deteneva il 66,67% della società liquidata.

Per quanto riguarda la responsabilità dei soci, la stessa Commissione regionale ha affermato che, nel caso di estinzione della società, il socio resta responsabile per l'intero debito tributario in contestazione, in base al fenomeno successorio tra la società estinta e i soci (ex articolo 2495 cc) e ciò indipendentemente dall'attribuzione di utili in sede di liquidazione.

Secondo l'indirizzo prevalente della Corte suprema, l'utile partecipazione alla distribuzione dell'attivo liquidato non costituisce presupposto costitutivo della successione del socio.La Cassazione ha più volte sottolineato come il socio sia comunque destinato a subentrare nella posizione debitoria e che addirittura la mancata utile partecipazione non consenta di escludere lo stesso interesse ad agire del creditore.

Con la pronuncia n. 6071/2013 è stato affermato che: “quando il debitore è un ente collettivo, non v'è ragione per ritenere che la sua estinzione (…) non dia ugualmente luogo ad un fenomeno di tipo successorio, sia pure sui generis, che coinvolge i soci ed è variamente disciplinato dalla legge a seconda del diverso regime di responsabilità da cui, pendente societate, erano caratterizzati i pregressi rapporti sociali. Nessun ingiustificato pregiudizio viene arrecato alle ragioni dei creditori, del resto, per il fatto che i soci di società di capitali rispondono solo nei limiti dell'attivo loro distribuito all'esito della liquidazione”.

Nel caso in esame, in cui si dibatte della distribuzione degli utili extrabilancio della società a ristretta base partecipativa, la statuizione del giudice di appello risulta condivisibile, in quanto l'Amministrazione finanziaria può agire contro gli ex soci di una società estinta anche se non hanno percepito utili in sede di liquidazione dell'ente.

La possibilità di sopravvenienze attive o l'esistenza di diritti non contemplati nel bilancio finale giustificano l'interesse dell'Agenzia delle entrate a procurarsi un titolo in considerazione della natura dinamica dello stesso interesse.La Cassazione ha più volte ribadito il principio secondo cui “in tema di società di capitali a ristretta base partecipativa, l'estinzione della società, conseguente alla sua cancellazione dal registro delle imprese, determinando un fenomeno di tipo successorio, non fa venir meno l'interesse dei creditori sociali (nella specie, l'Agenzia delle Entrate) ad agire ed a procurarsi un titolo nei confronti dei soci della società estinta, a prescindere dall'utile partecipazione di essi alla ripartizione finale, potendo comunque residuare beni e diritti (nella specie, utili extracontabili) che, ancorché non ricompresi nel bilancio finale di liquidazione, si sono trasferiti ai soci»).

Ll'Agenzia delle entrate ha rilevato che è stato precisato varie volte che:“La presunzione di riparto degli utili extrabilancio tra i soci di una società di capitali a ristretta base partecipativa, non è neutralizzata dallo schermo della personalità giuridica, ma estende la sua efficacia a tutti i gradi di organizzazione societaria per i quali si riscontri la ristrettezza della compagine sociale, operando il principio generale del divieto dell'abuso del diritto, che trova fondamento nei principi costituzionali di capacità contributiva e di eguaglianza, nonché nella tendenza all'oggettivazione del diritto commerciale ed all'attribuzione di rilevanza giuridica all'impresa, indipendentemente dalla forma giuridica assunta dal suo titolare. (Fattispecie relativa a società a responsabilità limitata partecipata per il 10 per cento da un socio e per il 90 per cento da una società per azioni, della quale erano soci, al 5 per cento, la persona fisica già socia della società a responsabilità limitata e, per il 95 per cento, il coniuge)» (Cass. 13338/2009).

La cassazione ha ritenuto in tante occasioni che “l'accertata dichiarazione o esposizione in bilancio di costi fittizi, da parte di una società di capitali a ristretta base partecipativa, è di per sé sufficiente a far presumere l'esistenza di un maggior reddito imponibile in misura pari ai costi fittiziamente dichiarati, senza alcuna necessità per l'amministrazione finanziaria di dimostrare che dal maggior reddito siano derivati maggiori utili distribuibili ai soci, e ferma restando la possibilità, per il contribuente, di fornire la prova contraria” (Cassazione n. 10679/2022).

Pertanto, il fatto che nella compagine sociale della società a ristretta base vi sia un'altra società a responsabilità limitata a sua volta a ristretta base, non esclude la presunzione di riparto degli utili extrabilancio tra i soci. -

Prodotti DOP-IGP: in arrivo 25 ML per la promozione dei consorzi

Con un comunicato stampa del 5 settembre, il MASAF informa della firma, da parte del Ministro dell'Agricoltura, della Sovranità alimentare e delle Foreste, dopo l'intesa raggiunta in Conferenza Stato Regioni del 12 luglio, dello schema di decreto recante interventi per la filiera agroalimentare dei prodotti DOP–IGP sul "Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura".

Viene precidato che il provvedimento, per un importo complessivo pari a 25 milioni di euro, individua:

- modalità e i criteri di ripartizione del fondo individuato,

- per finanziare le attività di promozione nazionale ed internazionale delle indicazioni geografiche.

Nel dettaglio potranno beneficiare della misura i 168 Consorzi di tutela delle DOP – IGP del settore agroalimentare legalmente riconosciuti.

Prodotti DPO-IGP: in arrivo 25 ML per la promozione dei consorzi

Obiettivi del decreto, come specificato dallo stesso Ministero, sono:

- l'incremento della commercializzazione dei prodotti agroalimentari DOP–IGP,

- una migliore comunicazione sulla loro origine, caratteristiche e qualità,

- lo sviluppo della sostenibilità dei processi produttivi,

- l'accrescimento della rappresentatività dei Consorzi.

Il Ministro Lollobrigida ha dichiarato con soddisfazione che: "La misura costituisce un importante strumento per favorire la promozione dei nostri prodotti, traino per l'economia delle intere filiere agricole, sia nel mercato interno sia dal punto di vista delle esportazioni. Oggi, grazie anche al lavoro svolto nei nostri uffici e dalle Regioni, rafforziamo le nostre Indicazioni geografiche, conosciute in tutto il mondo come sinonimo di eccellenza, esaltiamo le potenzialità della nostra Nazione e incentiviamo il nostro export. L'obiettivo è sviluppare ancora di più gli scambi commerciali e ottenere risultati sempre più importanti",

-

Modello Redditi PF 2023: cartaceo tardivo entro il 28.09

Entro il 28 settembre 2023 è possibile sanare l'omessa presentazione agli uffici postali del Modello redditi PF 2023 in forma cartacea.

Questa scadenza riguarda nel dettaglio:

- dipendenti,

- pensionati,

- persone fisiche non titolari di partita Iva,

- collaboratori coordinati e continuativi,

- lavoratori occasionali

Modello Redditti PF 2023 cartaceo: quando si presenta

Ricordiamo che, sono esclusi dall'obbligo di presentazione telematica, e pertanto possono presentare il modello REDDITI 2023 cartaceo, presso un qualsiasi ufficio postale, i contribuenti che:

- pur possedendo redditi che possono essere dichiarati con il Modello 730, non possono presentare il Modello 730;

- pur potendo presentare il Modello 730, devono dichiarare alcuni redditi o comunicare dati utilizzando i relativi quadri del modello REDDITI (RM, RS, RT, RW);

- devono presentare la dichiarazione per conto di contribuenti deceduti.

Inoltre, ricordiamo che, in linea generale, sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, il Modello REDDITI Persone Fisiche 2023 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2023 al 30 giugno 2023 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 30 novembre 2023 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Modello Redditti PF 2023: presentazione cartacea tardiva entro il 28.09

I soggetti che non hanno provveduto a presentare il Modello cartaceo PF 2023 entro il 30 giugno scorso, per sanare la loro posizione, hanno tempo fino al 28 settembre prossimo.

Oltre al formato cartaceo della dichiarazione dei redditi modello "Redditi PF 2023", ricordiamolo, i ritardatari devono presentare la scheda per la scelta della destinazione dell'otto, del cinque e del due per mille dell'Irpef.

Attenzione al fatto che. contesutalmente alla presentazione dei modelli su indicati, per sanare la propria posizone, occorre effettuare contestualmente il versamento della sanzione ridotta nella misura indicata dall'art. 13 del D.lgs. n. 472/1997, utilizzando il codice Tributo: 8911 Sanzione pecuniaria per altre violazioni tributarie per l'F24.

Resta ferma l'applicazione delle sanzioni relative alle eventuali violazioni riguardanti il pagamento dei tributi, qualora non regolarizzate.

-

730/2023: tassazione compensi percepiti per attività sportive dilettantistiche

Come sono tassati i compensi percepiti per attività sportive dilettantistiche nella dichiarazione dei redditi 730/2023? I dettagli per il modello 730/2023

730/2023: tassazione dei compensi per attività sportive dilettantistiche

Anche quest'anno sono previste particolari modalità di tassazione per le attività sportive dilettantistiche.

Nel dettaglio la particolarità riguarda:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’agricoltura, della sovranità alimentare e delle foreste, dagli enti di promozione sportiva, dagli enti VSS e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

In particolare (art. 37 della Legge n. 342 del 21 novembre 2000 e successive modificazioni) è previsto che:

- i primi 10.000 euro, complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito;

- sugli ulteriori 20.658,28 euro, è operata una ritenuta a titolo di imposta (con aliquota del 23%);

- sulle somme eccedenti, è operata una ritenuta a titolo d’acconto (con aliquota del 23%).

La parte dell’imponibile assoggettata a ritenuta a titolo d’imposta concorre alla formazione del reddito complessivo ai soli fini della determinazione delle aliquote per scaglioni di reddito.

Si precisa che sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

Di seguito una tabella di riepilogo.

Compensi percepiti per attività sportive dilettantistiche fino a 10.000 euro non concorrono alla formazione del reddito da 10.001 a 30.658,28 euro ritenuta 23% a titolo d'imposta somme eccedenti

ritenuta 23% a titolo d'acconto 730/2023: compensi attività sportive dilettantistiche dove indicarli

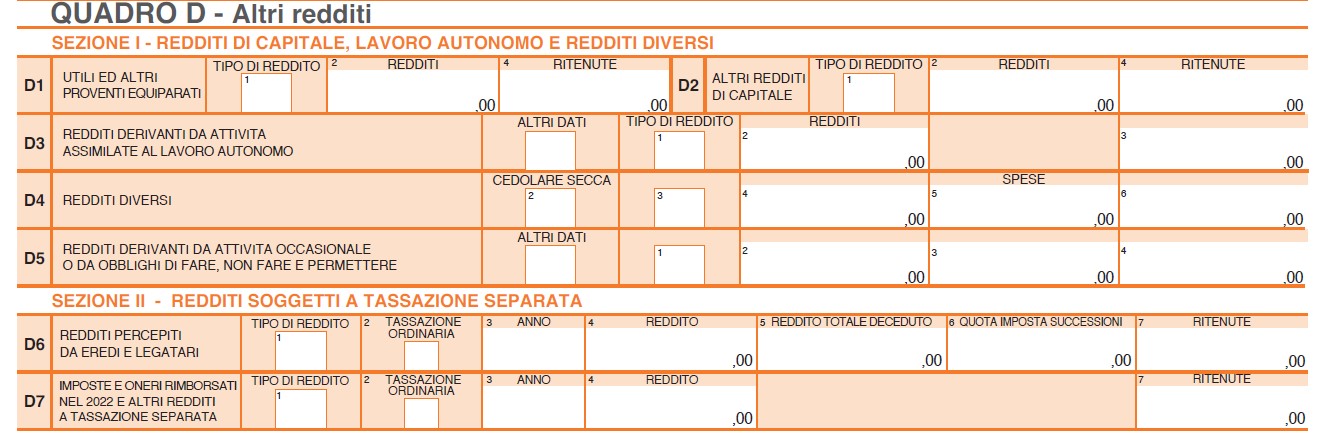

Come specificato dalle istruzioni al modello 730, i compensi percepiti per attività sportive dilettantistiche vanno indicati nel "Quadro D altri redditi" e in particolare nella prima sezione, al rigo D4 tra i redditi diversi.

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, e di quelli erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’Agricoltura, della sovranità alimentare e delle foreste dagli enti di promozione sportiva, dagli enti VSS e USSA operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Queste somme sono contraddistinte dalla lettera “N” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo;

- per i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro.

-

Liti pendenti: chiarimenti delle Entrate su atti inerenti il recupero IVA

Con Risposta a interpello n. 422 del 30 agosto le Entrate forniscono chiarimenti su atti di recupero e definizione agevolata e sinteticamente chiariscono che per recuperare il credito Iva oggetto di lite occorre il versamento dell’Iva al di fuori dall’ambito della definizione agevolata.

Nel caso di specie il contribuente istante potrà riportare nel rigo VL40 della propria dichiarazione IVA/2024 per il periodo d'imposta 2023 l'importo del credito IVA versato corrispondente a quanto recuperato con l'atto di recupero crediti. Vediamo il caso di specie.

L'istante riferisce che:

- ha ricevuto un atto con cui l'ufficio ha proceduto al recupero del credito di imposta che sarebbe stato indebitamente utilizzato in compensazione nell'anno 2020 in misura eccedente il limite di € 1.000.000 previsto dal comma 1 dell'articolo 34 della legge 23 dicembre 2000, n. 388;

- che il pagamento dell'atto di recupero comporterebbe, (…), la possibilità di riportare nella propria dichiarazione IVA, l'importo del credito asseritamente compensato in eccesso dichiarandolo al rigo VL40 ''versamenti effettuati a seguito di utilizzo in eccesso del credito'' utilizzandolo nuovamente in compensazione;

- che (…) ha provveduto a impugnare l'atto di recupero sopraccitato depositando il relativo ricorso presso la Commissione tributaria di […] in data […] 2022, la quale ha provveduto a assegnare l'R.G. […] 2022;

- che, la legge 29 dicembre 2022, n. 197 (legge di bilancio 2023) ha previsto una serie di istituti definitori della pretesa impositiva (c.d. ''tregua fiscale''), tra i quali rientra la definizione agevolata delle controversie tributarie pendenti al 1° gennaio 2023, contenuta nell'articolo 1, commi da 186 a 205».

Tutto ciò premesso l'istante chiede:

- 1) se utilizzando la procedura di ''adesione alle liti pendenti'' prevista dall'art. 1 comma 186 della L. 197/2022 e versando pertanto l'importo pari al 90% del valore della controversia può riportare l'intero credito oggetto di atto di contestazione nel rigo VL40 della propria dichiarazione IVA ovvero riportarne il 90% pari esclusivamente all'importo del credito che verrà effettivamente versato;

- 2) se in caso di opzione per il versamento rateale dell'importo dovuto a seguito dell'adesione alla definizione delle liti pendenti, il diritto a riutilizzare il credito in compensazione inserendolo nel rigo VL40 della propria dichiarazione IVA sorge con la presentazione dell'istanza e il contestuale versamento della prima rata o a seguito dell'integrale versamento dell'importo dovuto e pertanto solo con il versamento dell'ultima rata.

L'agenzia specifica che con riferimento alla definizione in via agevolata delle controversie tributarie aventi ad oggetto atti di recupero crediti d'imposta indebitamente utilizzati, la circolare n. 2/E del 27 gennaio 2023 ha chiarito che, «Il comma 186 in commento non contiene, invece, specificazioni circa la tipologia degli atti oggetto delle controversie definibili e, quindi, possono essere definite non soltanto le controversie instaurate avverso atti di natura impositiva, quali gli avvisi di accertamento e atti di irrogazione delle sanzioni, ma anche quelle inerenti atti meramente riscossivi».

Sono, dunque, definibili in via agevolata le controversie aventi ad oggetto atti di recupero dei crediti d'imposta indebitamente utilizzati.

Nel caso di specie, secondo quanto affermato dall'istante, il ricorso avverso l'atto di recupero crediti è stato depositato presso la Commissione tributaria di […] in data […] 2022 e, quindi, l'istante può definire la controversia ai sensi del comma 187 del citato articolo 1 della legge n. 197 del 2022, secondo cui, «In caso di ricorso pendente iscritto nel primo grado, la controversia può essere definita con il pagamento del 90 per cento del valore della controversia».

Con provvedimento direttoriale dell'Agenzia delle Entrate, prot. n. 30294/2023 del 1° febbraio 2023, sono state definite le modalità di attuazione della misura deflattiva in commento, prevedendo, al punto 6, che La definizione si perfeziona con la presentazione della domanda e con il pagamento dell'importo netto dovuto o della prima rata entro il termine e con le modalità indicate nei punti 4 e 5.

Ne deriva, pertanto, che la definizione agevolata delle liti pendenti si perfeziona con la presentazione della domanda e il versamento della prima rata, o dell'intero importo, entro il 30 settembre 2023 (cfr. articolo 20 del decretolegge 30 marzo 2023, n. 34, convertito con modificazioni, dalla legge 26 maggio 2023, n. 56), ma il suddetto perfezionamento è, comunque, condizionato all'esito del controllo eseguito dall'ufficio, e potrebbe venir meno in caso di diniego della definizione agevolata che l'Agenzia delle entrate può notificare entro il 30 settembre 2024.

Ciò detto, diversamente da quanto prospettato dall'istante, il versamento delle somme dovute nell'ambito della definizione agevolata della lite pendente ha il solo fine di definire la controversia instaurata con l'Amministrazione finanziaria.

Al riguardo, la Cassazione, con ordinanza 2 aprile 2020, n. 7661, in merito alla chiusura delle liti, ha precisato che, la definizione agevolata «costituisce la forma procedimentale atipica di definizione delrapporto tributario, che prescinde da un'analisi delle varie componenti ed esaurisce il rapporto stesso mediante definizione forfettaria e immediata, nella prospettiva … di recuperare risorse finanziarie e di ridurre il contenzioso, e non invece in quella dell'esatto accertamento dell'imponibile.».

Le Entrate precisano che laddove l'istante intenda ''rigenerare'' il credito IVA da recuperare successivamente in detrazione nella prima liquidazione periodica o nella dichiarazione annuale dovrà procedere al pagamento dell'imposta indicata nell'atto di recupero e rinunciare alla controversia con riferimento all'imposta medesima.

La controversia, una volta ridotta alle sole sanzioni collegate al tributo e agli interessi potrà essere definita ai sensi dell'articolo 1, comma 191, ultimo periodo, della Legge di Bilancio 2023 a mente del quale, « In caso di controversia relativa esclusivamente alle sanzioni collegate ai tributi cui si riferiscono, per la definizione non è dovuto alcun importo relativo alle sanzioni qualora il rapporto relativo ai tributi sia stato definito anche con modalità diverse dalla presente definizione agevolata». In altre parole, una volta versata separatamente l'imposta dovuta, sarà possibile la definizione delle sole sanzioni collegate al tributo e degli interessi mediante la sola presentazione della domanda (cfr. comma 194 della Legge di Bilancio 2023).

Stante quanto sopra chiarito, ove l'istante decida di ''rigenerare'' il credito IVA con le modalità sopra descritte, potrà poi riportarlo nel Modello IVA, Rigo VL40, in conformità alle istruzioni al predetto modello, ove si legge «indicare l'ammontare corrispondente al credito riversato, al netto delle somme versate a titolo di sanzione e interessi, qualora nel corso del periodo d'imposta oggetto della presente dichiarazione siano state versate somme richieste con appositi atti di recupero emessi a seguito dell'indebito utilizzo in compensazione di crediti esistenti ma non disponibili (ad es. utilizzo in compensazione del credito IVA in mancanza del visto di conformità previsto dall'art. 10, comma 1, lett. a), n. 7, del decretolegge n. 78 del 2009). Attraverso tale esposizione, la validità del credito oggetto di riversamento viene rigenerata ed equiparata a quella del credito formatosi nel periodo d'imposta relativo alla presente dichiarazione».

Ciò significa che l'istante potrà riportare nel rigo VL40 della propria dichiarazione IVA/2024 per il periodo d'imposta 2023 l'importo del credito IVA versato corrispondente a quanto recuperato con l'atto di recupero crediti.

Allegati: - Senza categoria

Dichiarazioni fiscali: chiarimenti sui requisiti della firma elettronica

Con Consulenza giuridica n. 1 del 30 agosto le Entrate chiariscono che occorre una firma qualificata per la sottoscrizione e conservazione delle dichiarazioni fiscali, vediamo i dettagli del quesito posto all'Agenzia.

L'istante, fa presente che i «contribuenti ed i sostituti d'imposta sono tenuti a conservare "(…) la dichiarazione debitamente sottoscritta (…)"», e chiede l'avallo dall'Agenzia delle entrate sul processo di sottoscrizione elettronica:

- «che si intende adottare per consentire al contribuente di sottoscrivere il modello dichiarativo»,

- ossia sinteticamente «l'impiego di una firma elettronica semplice (detta anche debole o leggera) generata tramite invio al contribuente firmatario di un messaggio di posta elettronica contenente un link per accedere direttamente ad apposita piattaforma web fruibile in modalità cloud computing, con successiva richiesta di digitare un codice OTP (One Time Password) ricevuto sul proprio numero di telefono mobile (smartphone).».

L'agenzia rigetta la firma semplice, vediamo per quale motivo.

Essa chiarisce che ai fini tributari è sclusa qualsiasi procedura che preveda l’utilizzo di una firma elettronica «semplice» cioè non qualificata, digitale o avanzata.

Secondo l'agenzia, i comportamenti da tenere devono rispettare le norme contenute nel Dpr 22 luglio 1998 n. 322, che detta le modalità per la presentazione delle dichiarazioni dei redditi, dell’Iva, dell’Irap e dei sostituti d’imposta.

Visto che le dichiarazioni sono documenti fiscalmente rilevanti, la loro conservazione deve avvenire nel rispetto della normativa vigente, e qualora si tratti di documenti informatici, nel rispetto del decreto legislativo 7 marzo 2005 n. 82 (cosiddetto Codice dell’amministrazione digitale o Cad).

I documenti informatici rilevanti ai fini tributari hanno le caratteristiche dell’immodificabilità, dell’integrità, dell’autenticità e della leggibilità e devono essere conservati in modo tale che siano rispettate le norme del Codice civile, le disposizioni del codice dell’amministrazione digitale e delle relative regole tecniche e le altre norme tributarie riguardanti la corretta tenuta della contabilità.

Il procedimento di generazione delle copie informatiche e delle copie per immagine su supporto informatico di documenti e scritture analogici avviene, ai fini tributari, a norma dell’articolo 22, comma 3, del Dlgs n82/2005 e termina con l’apposizione della firma elettronica qualificata, della firma digitale, o della firma elettronica basata sui certificati rilasciati dalle agenzie fiscali.

Dal complesso quadro normativo esposto dalla agenzia, cunsultabile nel dettaglio nel testo integrale della consulenza di cui si tratta, emerge che in nessun caso una firma elettronica "semplice" (ossia non qualificata, digitale o avanzata), indipendentemente dal processo di sua formazione, può dirsi idonea a garantire i requisti che i documenti informatici (nativi tali o frutto di copia/dematerializzazione), specie se di natura fiscale, devono possedere sin dal momento della loro formazione.

Pertanto, deve escludersi l'idoneità ai fini tributari – ai sensi sia del d.P.R. n. 322 del 1998, sia di altre previsioni, fatta salva una diversa espressa indicazione del legislatore – di qualsiasi procedura che preveda l'utilizzo di tale tipologia di firma.

Allegati: -

Cessione fabbricato in leasing: la base imponibile IVA

Con Risposta a interpello n 405 del 31 luglio le Entrate chiariscono le modalità di determinazione della base imponibile IVA della cessione di un fabbricato in un rapporto di leasing.

La società istante operante nel settore della produzione di insaccati e prodotti di carne ha conseguito per la maggior parte del proprio fatturato presso la sede operativa mediante anche un contratto di locazione finanziaria immobiliare, edifici ed impianti tecnologicamente all'avanguardia.

Tuttavia, un vasto incendio ha quasi completamente distrutto l'intero impianto lasciando in stato di rovina e degrado l'immobile che deve essere considerato un collabente da inquadrare nella categoria catastale F/2.

Le autorità competenti hanno imposto l'abbattimento dell'intera struttura, la rimozione dei detriti e la bonifica del suolo, p

L'Istante dichiara che, anche per esplicito obbligo contrattuale e accordi sopraggiunti con la Compagnia di Leasing, occorre trasferire l'immobile collabente dalla società concedente, cioè la società BETA, alla società utilizzatrice ALFA.

Il contratto di leasing dovrà ritenersi risolto di diritto alla data in cui sarà verificato l'evento

In caso di distruzione dell'immobile l'Utilizzatore avrà l'obbligo di rendersi acquirente del terreno, del rudere e di ogni altro diritto relativo ad un prezzo imponibile pari all'indennizzo; tale prezzo imponibile sarà dovuto con valuta corrispondente alla data in cui si sarà verificato l'evento e quindi sarà stato risolto il contratto, indipendentemente dalla data in cui verrà stipulato il rogito notarile di compravendita.

Una succesiva clausola prevede che in tutti quei casi ove si faccia riferimento ad un indennizzo spettante al Concedente e l'indennizzo non è determinato, esso deve essere quantificato come la ''somma di tutti quei canoni non ancora scaduti alla data della risoluzione del contratto e del prezzo di eventuale acquisto finale…''.

L'Istante aggiunge di aver sottoscritto con una Compagnia assicuratrice una polizza che copriva anche il rischio di incendio, con appendice di vincolo a favore della società concedente.

In virtù del fatto che si deve procedere al rogito notarile di trasferimento del terreno e dei fabbricati collabenti dalla società concedente alla società utilizzatrice, l'Istante necessita di chiarimenti sulla natura di ''corrispettivo'' o di ''indennizzo'' dell'importo che dovrà essere erogato alla compagnia di leasing e sull'eventuale valore da tassare ai fini dell'IVA.

Il dubbio interpretativo posto dalla società istante è relativo alla qualificazione dell'importo che dovrà essere erogato alla compagnia di leasing.

Cessione fabbricato in leasing: chiarimenti sulla base imponibile IVA

Le entrate riassumo tutto il caso prima di esporre il proprio parere e sottolineano che in linea generale, ai fini IVA, i canoni di leasing immobiliare sono assimilati e, dunque, assoggettati ad IVA secondo le stesse regole previste per le locazioni di immobili.

Diversamente, gli importi versati dall'utilizzatore a titolo di riscatto finale del bene sono soggetti alle regole IVA previste per le cessioni di immobili (cfr. circolare 18/E/2013, par. 3.5).

Ciò premesso, al fine di individuare il regime IVA applicabile al trasferimento del rudere in questione e stabilire la rilevanza ai fini IVA delle somme che la società istante è tenuta a corrispondere alla Compagnia di Leasing in virtù degli impegni contrattuali assunti, è necessario esaminare le condizioni generali del contratto di locazione finanziaria immobiliare sottoscritto dalle parti.

In particolare, ai fini che qui interessano, la clausola n. 17 disciplina la risoluzione anticipata del contratto in caso di distruzione totale dell'immobile, prevedendo espressamente che l'Utilizzatore avrà l'obbligo di rendersi acquirente del terreno, del rudere e di ogni altro diritto relativo ad un prezzo imponibile pari all'indennizzo di cui alla successiva clausola 23)

La successiva clausola n. 21, rubricata ''Risoluzione anticipata ed effetti'' dispone che in ogni ipotesi di perimento o di perdita dell'immobile, al Concedente resteranno acquisiti per l'intero loro ammontare il canone regolato alla firma, i canoni periodici già in precedenza pagati ed ogni altra somma a qualsiasi titolo corrisposta; l'Utilizzatore avrà l'obbligo di corrispondere immediatamente tutto quanto dovuto per canoni scaduti e non pagati, interessi convenzionali, di mora, commissioni, spese e quant'altro già maturato alla data di risoluzione del contratto.[…]

La clausola n. 23, rubricata ''Indennizzo a favore del Concedente'', inoltre, dispone che se l'''indennizzo'' non è diversamente determinato nel suo ammontare, esso ''deve essere quantificato come la somma di tutti i canoni non ancora scaduti alla data di risoluzione del contratto e del prezzo di eventuale acquisto finale…''.

Dalla disamina delle clausole contrattuali citate, contrariamente a quanto asserito dall'Istante, si desume che la somma da erogare alla società di leasing concedente, a seguito della risoluzione anticipata del contratto, non costituisce il ristoro del danno derivante dall'incendio che ha coinvolto l'impianto oggetto del contratto di leasing, bensì come stabilito espressamente dalla clausola n. 17 del contratto il prezzo da saldare per il passaggio di proprietà del bene medesimo.

Detto passaggio di proprietà dell'immobile costituisce, dunque, un elemento significativo che depone a favore della qualificazione della somma in questione come corrispettivo.

Ad avviso delle Entrate, depone a favore di tale qualificazione il criterio di determinazione dell'ammontare di detta somma indicato dalla citata clausola 23 del contratto, in base al quale detto ammontare è costituito dalla somma di tutti i canoni non ancora scaduti alla data di risoluzione anticipata del contratto e del maxicanone finale.

Ciò posto, si ritiene, pertanto, che il trasferimento del rudere di cui trattasi alla società istante costituisca una cessione da assoggettare ad IVA secondo le regole previste per le cessioni di immobili.

In proposito, si fa presente che se, come asserito dalla società istante, all'atto del trasferimento il rudere sia effettivamente inquadrabile come collabente nella categoria catastale F/2, in base a elementi oggettivi che ne certifichino lo stato di fatto, la cessione dovrà essere assoggettata ad IVA con applicazione dell'aliquota nella misura ordinaria (cfr. Risposta n. 554 del 2022).

Per completezza di trattazione, si fa presente, infine, che ad avviso della scrivente, la base imponibile di detta cessione non possa essere decurtata, ai sensi dell'art. 15, comma 1, numero 1) del D.P.R. 633 del 1972, dell'ammontare relativo al rimborso assicurativo che, secondo quanto asserito dalla società istante, sarà veicolato direttamente dalla Compagnia assicuratrice alla Società di Leasing.

Ciò in quanto, come rappresentato anche dall'Istante, detto ammontare sarà corrisposto alla società di leasing a compensazione in tutto o in parte dell'importo (rectius, corrispettivo) dovuto a quest'ultima a seguito della risoluzione anticipata del contratto di leasing.