-

Agevolazioni 2023 enti sportivi: la Piattaforma del Dipartimento per lo sport

Con un avviso di fine giugno il dipartimento per lo sport informa del fatto che, per favorire e semplificare la partecipazione ai Bandi e agli Avvisi da parte dei potenziali beneficiari, il Dipartimento si è dotato di una nuova Piattaforma.

In particolare, la Piattaforma sarà adattata ai diversi Avvisi che saranno pubblicati dal Dipartimento relativi alle varie agevolazioni in corso a cui gli enti sportivi potranno di volta in volta accedere.Bandi e avvisi settore sportivo 2023: l'elenco di quelli attivi

Dal sito del dipartimento è possibile apprendere che al momento sono disponibili i seguenti bandi e avvisi 2023:

- “Eventi sportivi di rilevanza nazionale e internazionale”,

- “Sport Bonus 2023: Avviso di apertura 1^ finestra”,

- “Fondo perduto per impianti sportivi”,

- "Fondo perduto per impianti natatori".

La Piattaforma è raggiungibile qui: https://avvisibandi.sport.governo.it/ e offre una GUIDA PER REGISTRAZIONE/LOGIN E PROFILAZIONE ENTE.

Nel dettaglio, gli enti interessati alla registrazione possono procedere come segue:

- Entrare nella piattaforma del Dipartimento per lo Sport cliccando qui: https://avvisibandi.sport.governo.it

- Effettuare la registrazione/login cliccando in alto a destra su “Accedi all’area personale”:

- Accedere tramite SPID

- successivamente sarà possibile effettuare la profilazione dell'ente sempre seguendo i passaggi suggeriti nella guida del Dipartimento dello sport.

-

Modello 770/2023: istruzioni per l’invio

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate entro il 31 ottobre 2023:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: istruzioni per l'invio

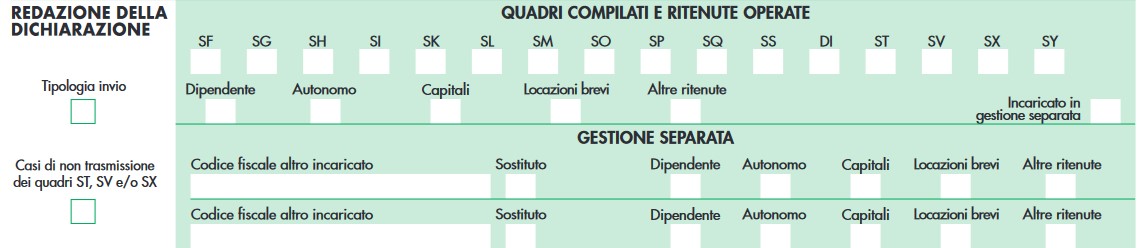

La sezione “Redazione della dichiarazione” del modello 770/2023 contiene le informazioni attinenti la scelta operata in relazione alla predisposizione e all’invio dei dati senza modifiche rispetto allo scorso anno.

Essa si compone di due parti:

- Quadri compilati e ritenute operate, che deve essere utilizzata per indicare i prospetti che compongono la dichiarazione, barrando la relativa casella;

- Gestione separata, da compilare se il sostituto intende trasmettere separatamente i flussi riferiti al Mod. 770/2023.

Nella sezione è presente il campo “Tipologia invio”, da compilare obbligatoriamente al fine di indicare la tipologia di invio che viene effettuata, indicando:

- codice 1 nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi);

- codice 2 nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi)

Attenzione al fatto che quest'anno, nella sezione “Quadri compilati e ritenute operate” è presente, a destra in basso, la nuova casella "Incaricato in gestione separata" da barrare a cura dell’intermediario incaricato.

In particoalre, la casella va barrata:

- tanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata inviando lui una parte dei dati e si sia contestualmente avvalso dell’ausilio dell’intermediario per la trasmissione dell’altra parte dei dati (situazione “mista”);

- quanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata affidando a degli intermediari la trasmissione dei dati della dichiarazione (situazione con solo invio dei dati da parte di intermediari).

Nella sotto sezione “Gestione separata” è presente la casella “Sostituto”, da barrare:

- dal sostituto il quale decida di effettuare invii separati, provvedendovi integralmente,

- ovvero dall’intermediario qualora il sostituto decida di effettuare invii separati, provvedendovi parzialmente e lasciando dunque ad un intermediario l’onere di inviare la restante parte dei dati.

-

Superbonus ruderi e diruti: le regole per la detrazione

L'agenzia delle Entrate ha aggiornato le sue guide utili alla predisposione della Dichiarazione dei Redditi 2023 anno di imposta 2022.

Tra i chiarimenti, ve ne sono molti sul superbonus e in particolare, vengono fornite precisazione per la spettanza dell'agevolazione in capo a "Ruderi e diruti".

Superbonus ruderi e diruti: le regole per la detrazione

La guida sottoliena che, per le spese sostenute dal 1° gennaio 2021, la detrazione da superbonus spetta, a determinate condizione, anche con riferimento ad interventi effettuati su “edifici privi di attestato di prestazione energetica perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi” (cfr. comma 1-quater dell’art. 119 del decreto legge n. 34 del 2020).

In particolarte, la detrazione è subordinata alla duplice condizione che:

- siano realizzati anche interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro dell'edificio con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio stesso;

- al termine degli interventi, l’edificio raggiunga una classe energetica in fascia A.

La detrazione spetta anche relativamente ad interventi effettuati su “ruderi”, indipendentemente dalla circostanza che

- gli stessi siano accatastati nel Catasto Terreni con l’indicazione dello specifico codice qualità per i “diruti”,

- ovvero che siano iscritti al Catasto Fabbricati a condizione, tuttavia, che l'intervento non si qualifichi come una “nuova costruzione” (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

In sostanza, è consentito l’accesso alla detrazione anche per interventi realizzati su ruderi, collabenti e diruti i quali, pur essendo fabbricati totalmente o parzialmente inagibili e non produttivi di reddito, devono essere considerati edifici esistenti, purché, in caso di demolizione e ricostruzione, tale intervento sia riconducibile alla “ristrutturazione edilizia” di cui all'art. 3, comma 1, lett. d), del TUE ai sensi del quale rientrano in tale categoria anche «gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza».

Superbonus ruderi e diruti: quando gli edifici sono considerati esistenti

Gli interventi riguardanti tali edifici sono ricompresi nella “ristrutturazione edilizia” e non sono considerati come “nuove costruzioni” qualora sia stata accertata, dall’ufficio preposto, la consistenza preesistente alla demolizione o al crollo (trattandosi di un intervento di recupero del patrimonio esistente) sulla base di prove documentali certe che dimostrino l’esistenza dell’edificio e la sua la “consistenza”.

In altri termini, il rilascio del titolo edilizio per “intervento di ristrutturazione edilizia”, di cui al citato art.3, comma 1, lett. d), del TUE, presuppone che sia stata accertata la preesistenza dell’edificio sulla base di documenti certi che consentano di stabilire in modo incontrovertibile:

- la giacitura,

- le dimensioni planimetriche e volumetriche

- e le caratteristiche

dell’edificio da ripristinare (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

Poiché la norma esonera solo dal produrre l'APE “iniziale”, è necessario, in particolare, che anche per tali immobili – per gli interventi di efficienza energetica – sia comunque dimostrato, sulla base di una relazione tecnica, che nello stato iniziale:

- l'edificio era dotato di un impianto di riscaldamento rispondente alle caratteristiche tecniche previste dal decreto legislativo 29 dicembre 2006, n. 311,

- e che tale impianto è situato negli ambienti nei quali sono effettuati gli interventi di riqualificazione energetica funzionante o riattivabile con un intervento di manutenzione, anche straordinaria (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

-

Obbligo Deposito digitale: il termine del 20 luglio slitta a nuova data

Viene pubblicato in GU n 166 del 18 luglio il Decreto della Giustizia con il quale il Ministero rinvia l’obbligo di deposito digitale degli atti penali.

In particolare, la lista di 103 atti del processo penale (allegata al decreto del 4 luglio) viene rinviata dal 20 luglio, ai 15 giorni successivi l’emanazione delle misure attuative previste dalla riforma Cartabia, probabilmente a fine dell’anno.

Il decreto composto di due articoli in premessa sottolinea che, ritenuta la necessità di assicurare, in sede di prima applicazione, le verifiche di piena funzionalita' del portale del processo penale telematico, avviando una fase sperimentale transitoria anche nella prospettiva di individuare le tipologie di atti per cui possono essere adottate le modalita' non telematiche di cui all'art. 87, comma 3, del decreto legislativo 10 ottobre 2022, n. 150 dispone il rinvio di cui si tratta.

Con l'art 1 il decreto evidenzia che l'efficacia del decreto del Ministro della giustizia del 4 luglio 2023, nella parte in cui dispone che il deposito da parte dei difensori degli atti indicati nell'elenco di cui all'art. 1 dello stesso decreto avviene esclusivamente mediante il portale del processo penale telematico, decorre dal quindicesimo giorno successivo alla pubblicazione dei regolamenti di cui ai commi 1 e 3 dell'art. 87 del decreto legislativo 10 ottobre 2022, n. 150.

Sino alla scadenza del termine di cui al periodo che precede, negli uffici indicati dal decreto del Ministro della giustizia del 4 luglio 2023, è possibile, in via sperimentale, il deposito da parte dei difensori degli atti elencati nell'art. 1 del medesimo decreto anche mediante il portale del processo penale telematico con le modalità individuate con provvedimento del direttore generale dei sistemi informativi automatizzati del Ministero della giustizia.

Il ministero, come previsto appunto dalla riforma (articolo 87, decreto legislativo 150 del 2022), dovrà amanare due decreti attuativi

Nel dettaglio:

- Il primo dedicato alle regole tecniche sul deposito, la comunicazione e la notificazione con modalità telematiche degli atti del procedimento penale;

- il secondo sull’individuazione degli uffici giudiziari e delle tipologie di atti per cui possano essere adottate anche modalità non telematiche di deposito.

Si segnala che la Direzione generale dei sistemi informativi automatizzati del ministero ha diffuso nei giorni scorsi un provvedimento che dettaglia le specifiche tecniche degli atti da depositare, chiarendo, per esempio, il formato dell’atto del procedimento e dei documenti allegati in forma di documento informatico, ma anche la disciplina di passaggi cruciali come la generazione della ricevuta di accettazione del deposito.

Il Viceministro Francesco Paolo Sisto ricorda che sarà possibile continuare a procedere al deposito a mezzo pec o in modalità cartacea dichiarando quanto segue: "nel frattempo, sarà dispiegato il massimo impegno nell’organizzazione di corsi di formazione, rivolti ai cancellieri così come agli avvocati, per facilitare la transizione verso un maggior ricorso alla tecnologia informatica anche nel settore della giustizia, favoirendo il rispetto degli obiettivi concordati in sede di Pnrr".

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

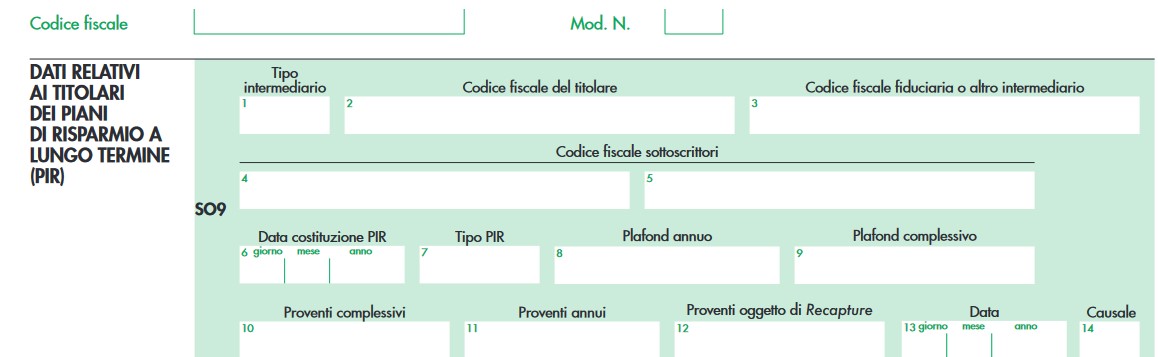

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Misura Smart&Start: 100ML in arrivo per le imprese

Con Decreto MIMIT dell'11 maggio pubblicato in GU n 159 del 10 luglio si procede alla assegnazione allo strumento «Smart&Start Italia» di risorse del Programma nazionale «Ricerca, innovazione e competitivita' per la transizione verde e digitale 2021-2027».

In particolare, ritenuto opportuno assicurare la continuità dell'azione di sostegno alla nuova imprenditorialità innovativa attraverso lo strumento «Smart&Start Italia», nel territorio delle Regioni:

- Molise, Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna,

- sono assegnate risorse, per un importo pari a euro 100.000.000,00 (centomilioni/00), a valere sul Programma nazionale «Ricerca, innovazione e competitivita' per la transizione verde e digitale 2021-2027», Priorita' 1 «Ricerca, innovazione, digitalizzazione, investimenti e competenze per la transizione ecologica e digitale», Obiettivo specifico 1.3, Azione 1.3.2 «Sviluppo delle PMI e nuova imprenditorialita'».

Si precisa che con apposita convenzione tra il Ministero e l'Agenzia nazionale per l'attrazione degli investimenti e lo sviluppo d'impresa S.p.a. – Invitalia, in qualità di Soggetto gestore dello strumento sono definiti i compiti di esecuzione di quest'ultima e determinati i relativi oneri di gestione nel rispetto dei limiti previsti dall'art. 68, paragrafo 4, del regolamento (UE) 2021/1960.

Il sostegno finanziario dei piani di impresa presentati nell'ambito dello strumento «Smart&Start Italia» a valere sulle risorse di cui al presente decreto è subordinato al rispetto dei criteri di selezione delle operazioni del Programma nazionale «Ricerca, innovazione e competitivita' per la transizione verde e digitale 2021-2027», definiti dal documento approvato dal Comitato di sorveglianza con procedura scritta conclusa il 2 marzo 2023, nonchè delle ulteriori disposizioni relative all'utilizzo delle risorse del medesimo Programma.

Attenzione al fatto che, con successivi provvedimenti del Ministero delle imprese e del made in Italy, sono fornite le disposizioni di dettaglio in merito ai pertinenti obblighi in capo alle imprese beneficiarie in sede di accesso alle agevolazioni e nelle successive fasi del procedimento di agevolazione o, comunque, funzionali al corretto svolgimento degli adempimenti connessi all'utilizzo delle risorse del Programma nazionale «Ricerca, innovazione e competitivita' per la transizione verde e digitale 2021-2027», nonche' in merito alle verifiche operate dall'Agenzia.

Smart&start: riepilogo delle regole

Per avere tutti i dettagli della misrua accedi da qui al sito MIMIT.

Sinteticamente però ricordiamo che la misura agevolativa è riservata alle startup innovative, localizzate su tutto il territorio nazionale, iscritte nell’apposita sezione speciale del registro imprese e in possesso dei requisiti di cui all’articolo 25 del decreto-legge n. 179/2012.

Le startup devono essere costituite da non più di 60 mesi alla data di presentazione della domanda e devono essere classificabili di piccola dimensione.

Inoltre, possono presentare domanda di agevolazione anche le persone fisiche che intendono costituire una startup innovativa.

In tal caso, la costituzione della società deve intervenire entro 30 giorni dalla comunicazione di ammissione alle agevolazioni.

Possono ottenere le agevolazioni Smart&Start Italia anche le imprese straniere che si impegnano a istituire almeno una sede operativa sul territorio italiano.

-

Emittenti locali: rimborso 2023 per messaggi campagne elettorali

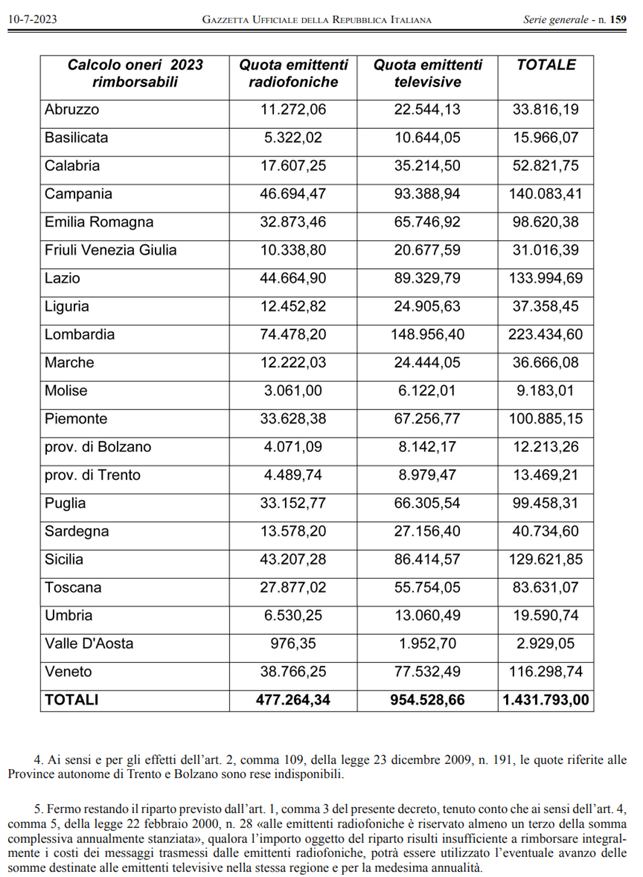

In data 10 luglio viene pubblicato in GU n 159 il Decreto 22 maggio 2023 MIMIT- MEF che definisce il riparto regionale dello stanziamento 2023 riconosciuto alle:

- emittenti radiofoniche

- emittenti televisive

a carattere locale, che accettano di trasmettere messaggi autogestiti, a titolo gratuito, nelle campagne elettorali o referendarie e per la comunicazione politica, ai sensi dell’art. 4 comma 5, legge 22 febbraio 2020, n. 28.

Si precisa che, dello stanziamento complessivo di euro 1.431.793,00 in favore dell’emittenza locale le risorse sono così ripartite:

- euro 477.264,34 vengono destinati alle emittenti radiofoniche,

- euro 954.528,66 alle emittenti televisive,

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna regione e provincia autonoma, si provvede al riparto della somma stanziata per l'anno 2023 come segue:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:- euro 11,58,

- ed euro 31,38,

per ciascun messaggio, indipendentemente dalla sua durata.

-

Riforma Fiscale: imposte indirette diverse dall’IVA semplificate

Con la Legge delega approvata alla Camera il 12 luglio si prevedono tra le altre, importanti semplificazioni in tema di imposte indirette diverse dall'IVA.

Nel dettaglio, l’articolo 10, come modificato dalla Commissione in sede referente, specifica i princìpi e i criteri direttivi relativi ai tributi indiretti diversi dall’IVA, con particolare riferimento:

- all’imposta di registro,

- all’imposta sulle successioni e donazioni

- all’imposta di bollo

- alle tasse automobilistiche.

Il comma unico dell’articolo in esame elenca i seguenti princìpi e criteri direttivi:

- razionalizzare la disciplina dei singoli tributi, anche mediante l’accorpamento o la soppressione di fattispecie imponibili, ovvero mediante la revisione della base imponibile o della misura dell’imposta applicabile;

- prevedere il sistema di autoliquidazione per l’imposta sulle successioni e per l’imposta di registro. Come ricordato dalla relazione illustrativa, sia l’imposta sulle successioni, sia l’imposta di registro sono attualmente liquidate dagli Uffici finanziari;

- semplificare la disciplina dell’imposta di bollo e dei tributi speciali tenendo conto, in particolare, della dematerializzazione dei documenti e degli atti;

- prevedere l’applicazione di un’imposta sostitutiva, eventualmente in misura fissa, dell’imposta di bollo, delle imposte ipotecaria e catastale, dei tributi speciali catastali e delle tasse ipotecarie, per gli atti assoggettati all’imposta di registro e all’imposta sulle successioni e donazioni e per le conseguenti formalità da eseguire presso il catasto e i registri immobiliari. L’unicità della obbligazione tributaria e la conseguente semplificazione della modalità del prelievo, soprattutto nell’ipotesi di tassazione in misura fissa, non potrà non avere effetti positivi, sia in termini gestionali per l’Amministrazione finanziaria sia per i contribuenti, i quali avranno così un'unica fonte normativa di riferimento. Si tratterebbe di un intervento radicale sui tributi collegati agli atti di trasferimento di immobili (a titolo oneroso o gratuito) e alle connesse formalità, quali, appunto, la trascrizione e la voltura catastale, tributi che, essendo funzionali alla remunerazione di un servizio reso, vengono spesso corrisposti in misura fissa. Il principio di delega per l’accorpamento dei vari tributi minori in un unico tributo è rivolto non solo a ridurre tutta una serie di adempimenti a carico dei contribuenti, al pari di quello per l’autoliquidazione dell’imposta sulle successioni e dell’imposta di registro, ma, al contempo, a eliminare i c.d. micro-tributi, il cui gettito, come più volte evidenziato, può essere del tutto trascurabile per l’erario;

- ridurre e semplificare gli adempimenti a carico dei contribuenti anche mediante l’introduzione di nuove soluzioni tecnologiche e il potenziamento dei servizi telematici;

- semplificare le modalità di pagamento dei tributi e assicurare sistemi sempre più efficienti di riscossione anche mediante l’utilizzo di mezzi elettronici di pagamento;

- rivedere le modalità di applicazione dell’imposta di registro sugli atti giudiziari con finalità di semplificazione e con previsione di preventiva richiesta del tributo alla parte soccombente, ove agevolmente identificabile;

- in sede referente, è stato aggiunto il principio volto a riordinare le tasse automobilistiche, anche nell'ottica della razionalizzazione e semplificazione del prelievo, valutando l'eventuale e progressivo superamento dell'addizionale erariale sulla tassa automobilistica per le autovetture e gli autoveicoli destinati al trasporto promiscuo di persone e cose, aventi potenza superiore a 185 chilowatt, senza nuovi o maggiori oneri per la finanza pubblica a carico del settore delle tasse automobilistiche.

-

Tirocinio Revisore legale: la relazione annuale secondo le linee guida 2023

Il MEF ha pubblicato con determina della Ragioneria Generale dello Stato le nuove Linee Guida 2023 per lo svolgimento del tirocinio da revisore contabile.

Il documento, viene specificato, sostituisce le precedenti indicazioni datate 2018.

Come evidenziato dall'introduzione al documento, è ancora significativa la percentuale di tirocini e di relative relazioni che non sono considerate soddisfacenti e che danno luogo all’adozione di provvedimenti di prolungamento del periodo triennale di tirocinio, di qui l'aggiornamento in chiave evolutiva delle precedenti istruzioni.

Le linee guida costituiscono un ulteriore strumento di ausilio e orientamento per il corretto svolgimento del tirocinio triennale necessario, ai sensi dell’articolo 2, comma 2 lettera c), del D.lgs. 39/2010, per l’iscrizione al registro dei revisori legali.

La relazione annuale nel Tirocinio del Revisore legale: linee guida 2023

Al termine di ciascun anno di tirocinio, nonché in occasione di ogni trasferimento presso altro studio professionale o società di revisione legale, l’aspirante revisore legale è tenuto a redigere un’apposita relazione, secondo il modello-tipo allegato alle Linee guida 2023, modulo TR-04.

La relazione annuale:

- è sottoscritta anche dal soggetto presso il quale il tirocinio è svolto, in quanto parte essenziale del “patto” formativo professionale;

- riporta gli atti ed i compiti relativi ad attività di revisione legale cui il tirocinante ha partecipato;

- è presentata all’Amministrazione vigilante affinché sia consentito, in via amministrativa, un controllo sostanziale sull’attività svolta.

La Commissione centrale per i revisori legali, alla quale spetta la valutazione della relazione annuale ed il parere in merito al rilascio del provvedimento di fine tirocinio, al fine di uniformare i giudizi a degli opportuni standard, ha individuato una serie di criteri attraverso i quali poter ritenere una relazione soddisfacente.

La relazione annuale deve:

- illustrare il compimento di attività strettamente inerenti la revisione legale,

- descritte in modo dettagliato e preciso,

- in base alle quali la Commissione centrale potrà formare il proprio convincimento sull’effettiva e adeguata partecipazione del tirocinante all’attività di revisione legale condotta dal dominus.

Le linee guida appunto forniscono una elencazione dei criteri da rispettare nella redazione della relazione, e degli indici più significativi di relazione soddisfacente, corredata da taluni esempi di relazione insufficiente, al fine di disincentivare la diffusione di “bad practice” nella presentazione delle relazioni e di consentire a un maggior numero di tirocinanti di adeguarsi per tempo al corretto svolgimento dell’attività di tirocinio.

Sono da ritenersi insufficienti le relazioni che indicano:

a) esclusivamente attività non pertinenti alla revisione legale;

b) prevalentemente attività parzialmente pertinenti.

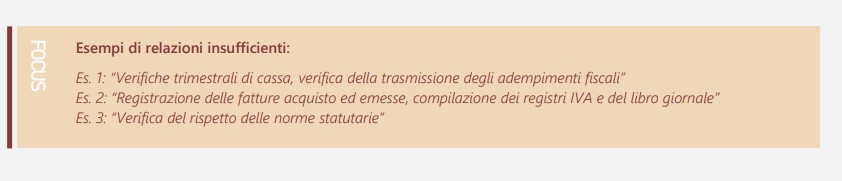

Esempi di insufficienza come da esempio delle Linee Guida MEF

Attenzione al fatto che nella relazione:

- NON devono essere riportate attività diverse da quelle tipiche della revisione legale,

- e qualora indicate NON saranno oggetto di valutazione da parte della Commissione centrale.

Sono da ritenersi insufficienti le relazioni contenenti attività di revisione legale descritte in modo generico e che si limitano a riportare l’elenco delle attività di revisione legale senza fornire ulteriori elementi di dettaglio.

La relazione deve essere originale e non deve presentare un contenuto ripetitivo di altre relazioni o documenti di diverso tipo, anche circolanti per via informatica.

A tal proposito, è opportuno richiamare l’attenzione sulle sanzioni previste dall’articolo 3, comma 4, del decreto legislativo n. 39 del 2010, a carico del tirocinante, del revisore o della società di revisione legale, in caso di dichiarazioni mendaci.

Per un esempio di relazione sufficiente si rimanda alla consultazione delle linee guida 2023 alla parte IV.

-

Credito di imposta investimenti a Campione d’Italia: codice tributo

Con Risoluzione n. 39 del 5 luglio le Entrate istituiscono il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta a favore delle imprese che effettuano investimenti nel Comune di Campione d’Italia di cui all’articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160.

Ricordiamo che l’articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160, ha previsto, in favore delle imprese che effettuano investimenti nel territorio del Comune di Campione d’Italia facenti parte di un progetto di investimento iniziale come definito all’articolo 2, punti 49), 50) e 51), del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, l’attribuzione di un credito d’imposta, alle condizioni ivi indicate, commisurato a una quota dei costi individuati come ammissibili ai sensi dell’articolo 14 del predetto regolamento (UE) n. 651/2014.

Tanto premesso, per consentire ai beneficiari l’utilizzo in compensazione del credito d’imposta in argomento tramite il modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “7031” denominato “CREDITO D’IMPOSTA INVESTIMENTI NEL COMUNE DI CAMPIONE D’ITALIA – articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160”.

Viene precisato che in sede di compilazione del modello di pagamento F24, ai fini dell’utilizzo in compensazione del credito d’imposta, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno di sostenimento del costo di investimento, nel formato “AAAA”.

Allegati: