-

Spese mediche disabili: cosa è deducibile e cosa no

Nelle Circolare n 15 del 19 giugno le Entrate hanno fornito chiarimenti sui principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche 2023 e per l’apposizione del visto di conformità per l’anno d’imposta 2022

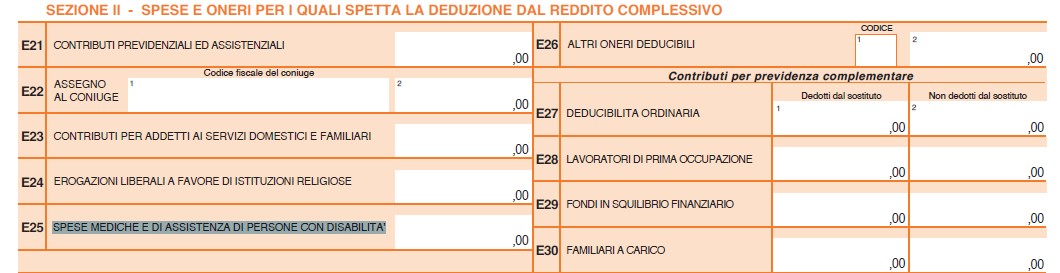

Nello specifico vediamo, le spese mediche e di assistenza specifica per le persone con disabilità che vanno indicati nel rigo E25 Sezione II del Modello 730/2023.

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:- le spese mediche generiche (prestazioni rese da un medico generico, acquisto di farmaci o medicinali)

- e di assistenza specifica

sostenute dai disabili nei casi di grave e permanente invalidità o menomazione.

Spese mediche disabili: chi è considerato disabile

E' bene ricordare che sono considerate persone con disabilità, oltre quelle che hanno ottenuto il riconoscimento dalla Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992, anche le persone che sono state ritenute invalide da altre Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro e di guerra, purché presentino le condizioni di minorazione sopra citate.

Per i soggetti riconosciuti portatori di handicap ai sensi della l. n. 104 del 1992, la grave e permanente invalidità o menomazione, menzionata dall’art. 10, comma 1, lett. b), del TUIR, non implica necessariamente la condizione di handicap grave di cui all’art. 3, comma 3, della l. n. 104 del 1992, essendo sufficiente la condizione di handicap di cui all’art. 3, comma 1.

Per i soggetti riconosciuti invalidi civili occorre, invece, accertare la grave e permanente invalidità o menomazione; questa, laddove non sia espressamente indicata nella certificazione, può essere comunque ravvisata nelle ipotesi in cui sia attestata un’invalidità totale nonché in tutte le ipotesi in cui sia attribuita l’indennità di accompagnamento (Risoluzione 23.09.2016, n. 79/E).

I grandi invalidi di guerra, di cui all’art. 14 del TU in materia di pensioni di guerra, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata (art. 38 della l. n. 448 del 1998).Spese mediche disabili: la deduzione nel modello 730/2023

Sono deducibili le spese mediche generiche (farmaci o medicinali, prestazioni mediche generiche, ecc.), nonché quelle di assistenza specifica.

Rientrano nelle spese di assistenza specifica le prestazioni rese da personale paramedico abilitato (es. infermieri professionali) ovvero da personale autorizzato ad effettuare prestazioni sanitarie specialistiche (ad esempio prelievi ai fini di analisi, applicazioni con apparecchiature elettromedicali, esercizio di attività riabilitativa).Rientrano in tale categoria ad esempio le prestazioni relative:

- al personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale, esclusivamente dedicato all’assistenza diretta della persona;

- al personale di coordinamento delle attività assistenziali di nucleo;

- al personale con la qualifica di educatore professionale;

- al personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali elencate nel d.m. 29 marzo 2001 sono deducibili anche senza una specifica prescrizione medica (non richiesta nell’ottica di semplificare gli adempimenti fiscali per i contribuenti).

Ai fini della deduzione, il contribuente deve essere in possesso di un documento di certificazione del corrispettivo, rilasciato dal professionista sanitario, dal quale risulti la figura professionale che ha reso la prestazione e la descrizione della prestazione sanitaria resa (Circolare 1.06.2012 n. 19/E, risposta 2.2).

Sono deducibili anche le spese sostenute per:

- le attività c.d. di ippoterapia e musicoterapia

- a condizione che le stesse vengano prescritte da un medico che ne attesti la necessità per la cura del portatore di handicap

- e siano eseguite in centri specializzati direttamente da personale medico o sanitario specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, ecc.), ovvero sotto la loro direzione e responsabilità tecnica (Circolare 1.06.2012 n. 19/E, risposta 3.3).

Attenzione al fatto che, tra le spese sanitarie deducibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della deduzione sulla quota di spesa effettivamente sostenuta.

Inoltre, trattandosi di oneri deducibili non si applica l’obbligo di tracciabilità del pagamento previsto dall’anno d’imposta 2020 per poter fruire della detrazione dall’imposta lorda nella misura del 19 per cento delle spese sanitarie.

ATTENZIONE

A seguito di vari chiarimenti forniti dal Ministero della salute, NON sono deducibili:

- le spese sostenute per prestazioni rese dal pedagogista, il quale, secondo quanto evidenziato nel parere tecnico acquisito dall’Agenzia delle entrate dal Ministero della salute, non può essere considerato un professionista sanitario, in quanto opera nei servizi socio-educativi, socio-assistenziali e socio-culturali (Circolare 2.03.2016 n. 3/E, risposta 1.2);

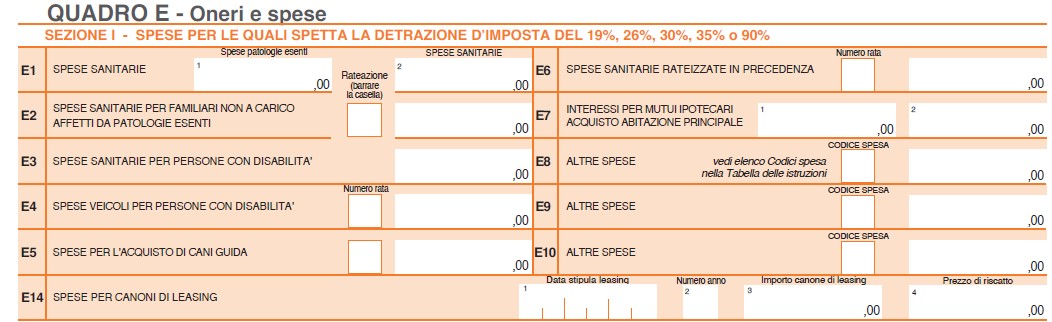

- le spese sanitarie specialistiche (analisi, prestazioni chirurgiche e specialistiche) nonché quelle per l’acquisto dei dispositivi medici che danno diritto alla detrazione del 19 per cento sulla parte che eccede euro 129,11. Tali spese vanno pertanto indicate nel Rigo E1. Nel caso in cui il dispositivo medico rientri tra i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento delle persone con disabilità (ad esempio, stampelle), il diritto alla detrazione del 19 per cento potrà essere fatto valere sull’intero importo della spesa sostenuta da indicare nel Rigo E3;

- le spese corrisposte ad una Cooperativa per sostenere un minore portatore di handicap nell’apprendimento. Il Ministero della salute, interpellato sulla questione, ha precisato che tale attività, di natura essenzialmente pedagogica e posta in essere da operatori non sanitari, pur se qualificati nel sostegno didattico – educativo, è priva di connotazione sanitaria. Né rileva il fatto che l’attività sia effettuata sotto la direzione di una psicologa.

-

Flat tax incrementale: un esempio di calcolo

Con la Circolare n 18/E l'Agenzia ha chiarito chi può accedere al regime della flat tax incrementale.

Nel dettaglio è stato chiarito:

- chi può accedere al regime agevolato (Legge n. 197/2022),

- come determinare la base imponibile,

- quali i redditi da considerare e quali quelli esclusi.

Viene inoltre ricordato che si tratta di un regime opzionale, per quest’anno, sostitutivo dell’Irpef e delle relative addizionali regionale e comunale.

Optando per la flat tax si ha un’aliquota fissa del 15% sulla differenza tra il reddito d’impresa e di lavoro autonomo determinati nel 2023 e il reddito d’importo più elevato dichiarato negli anni dal 2020 al 2022.

Flat tax incrementale: soggetti interessati

Possono optare per il nuovo regime le persone fisiche che esercitano attività d’impresa e/o arti e professioni.

Dentro al perimetro della flat tax incrementale anche l’impresa familiare e l’azienda coniugale non gestita in forma societaria, in entrambi i casi limitatamente al titolare.

La circolare precisa che rientrano nel beneficio fiscale in esame anche gli imprenditori agricoli individuali che accedono al regime di cui agli articoli 56, comma 51, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti.

Considerato, inoltre, il tenore letterale della norma, che fa riferimento alle «persone fisiche esercenti attività d’impresa», si ritiene che, ai fini dell’accesso al beneficio previsto dalla norma, non risulti sufficiente la mera titolarità di un reddito d’impresa.

Flat tax incrementale: modalità di calcolo

La circolare illustra, anche con alcuni esempi, come si determina la base imponibile:

- occorre calcolare la differenza tra il reddito d’impresa e di lavoro autonomo determinati nel 2023

- e il reddito d’importo più elevato (di impresa e di lavoro autonomo) dichiarato negli anni dal 2020 al 2022.

A questa differenza si applica la franchigia del 5%, calcolata sul reddito più elevato del triennio.

Sul reddito così determinato, nel limite massimo di 40mila euro, si applica l’aliquota fissa del 15%.

L’ulteriore quota di reddito, non soggetta a imposta sostitutiva, confluisce nel reddito complessivo soggetto a tassazione progressiva Irpef.

Flat tax incrementale: redditi esclusi dal beneficio

La circolare chiarisce che si ritiene che siano esclusi dal regime agevolativo:

- i redditi delle società di persone, imputati ai soci in ragione del principio di “trasparenza” ai sensi dell’articolo 5, comma 1, del TUIR7 8 ;

- i redditi delle società di capitali, imputati ai soci a seguito dell’esercizio dell’opzione per la trasparenza fiscale delle società a ristretta base proprietaria di cui all’articolo 116 del TUIR9 ;

- i redditi di cui all’articolo 53, comma 1, del TUIR, derivanti dall’esercizio di arti e professioni in forma associata di cui alla lettera c) del comma 3 dell’articolo 5 del TUIR, imputati ai singoli associati.

L’accesso al beneficio fiscale in esame è precluso, inoltre, a coloro che, per l’anno d’imposta 2023, applicano il regime forfetario di cui alla legge n. 190 del 2014.

Può, tuttavia, accedere al regime agevolativo (al ricorrere dei requisiti previsti dalla relativa norma introduttiva) il contribuente che decada dal regime forfetario in corso d’anno, laddove i ricavi o i compensi percepiti siano di ammontare superiore a 100.000 euro.

In tale ipotesi, infatti, questi è tenuto a determinare il reddito con le modalità ordinarie per l’intero anno d’imposta 2023 .

Facciamo un esempio di calcolo come proposto dalle Entrate

Anno di imposta e modalità di calcolo importo in euro Reddito d'impresa e/o lavoro autonomo 2023 100.000 Reddito d'impresa e/o lavoro autonomo 2022 80.000 Reddito d'impresa e/o lavoro autonomo 2021 70.000 Reddito d'impresa e/o lavoro autonomo 2020 60.000 Differenza tra il reddito 2023 e il reddito 2022 (il piu alto del triennio precedente ) 100.000 – 80.000= 20.0000 5% di franchigia sul reddito più elevato del triennio precedente 5% di 80.000=4.000 Reddito soggetto a flat tax incrementale con aliquota al 15% 20.000 – 4.000= 16.000 Reddito che confluisce nel reddito complessivo con IRPEF ordinaria 100.000 – 16.000= 84.000 -

Bonus adeguamento registratori di cassa: il codice tributo per F24

Con Risoluzione n. 35 del 26 giugno le Entrate istituiscono il codice tributo per l’utilizzo in compensazione, tramite modello F24, del credito d’imposta per l’adeguamento degli strumenti utilizzati per la memorizzazione e la trasmissione telematica all’Agenzia delle entrate dei dati dei corrispettivi giornalieri – articolo 8 del decreto-legge 18 novembre 2022, n. 17

Per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “7032” denominato “Credito d’imposta per l’adeguamento degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei dati dei corrispettivi giornalieri – articolo 8 del decreto-legge 18 novembre 2022, n. 176”.

Ricordiamo che con il provvedimento n 231943 del 23 giugno sono state dettate le istruzioni per accedere al bonus pari al 100% della spesa, fino a un massimo di 50 euro per ogni misuratore fiscale.

Il credito di imposta spetta agli operatori che adeguano i registratori telematici alle nuove disposizioni relative alla trasmissione dei dati stabilite dal Dl n. 36/2022, che ha previsto una nuova modalità di partecipazione alla lotteria degli scontrini.

Il credito d’imposta spettante in relazione alla spesa sostenuta per l’adeguamento, da effettuarsi nell’anno 2023, degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei dati dei corrispettivi giornalieri, è utilizzabile esclusivamente in compensazione tramite F24, da presentare esclusivamente tramite i servizi telematici dell’Agenzia, a partire dalla prima liquidazione periodica dell’Iva successiva alla registrazione della fattura relativa all’adeguamento del misuratore fiscale e al pagamento tracciabile del corrispettivo.

Leggi: Lotteria istantanea scontrini: entro il 2.10 configurazione modelli dispositivi per approfondimenti sul bonus registratori di cassa.

Allegati: -

Assegnazione agevolata beni ai soci: codici tributo ri-denominati

Con Risoluzione n 30 del 22 giugno le entrate provvedono a ridenominare i seguenti codici tributo : “1836” e “1837”.

La legge 29 dicembre 2022, n. 197 all’articolo 1, commi da 100 a 105, ha introdotto, per le società ivi indicate, un regime fiscale agevolato:

- per consentire l’assegnazione e la cessione ai soci di taluni beni immobili e beni mobili iscritti in pubblici registri, non utilizzati come beni strumentali nell’attività propria dell’impresa,

- nonché per la trasformazione in società semplici delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni.

In particolare, il comma 101 del citato articolo 1 della legge, prevede l’applicazione di un’imposta sostitutiva delle imposte sui redditi e dell'imposta regionale sulle attività produttive nella misura dell'8 per cento ovvero del 10,5 per cento per le società considerate non operative in almeno due dei tre periodi di imposta precedenti a quello in corso al momento dell'assegnazione, della cessione o della trasformazione.

Inoltre, le riserve in sospensione d’imposta annullate per effetto dell’assegnazione dei beni ai soci e quelle delle società che si trasformano sono assoggettate ad imposta sostitutiva nella misura del 13 per cento.

Il comma 105 dell’articolo 1 della legge, dispone, inoltre, che “Le società che si avvalgono delle disposizioni dei commi da 100 a 104 devono versare il 60 per cento dell'imposta sostitutiva entro il 30 settembre 2023 e la restante parte entro il 30 novembre 2023, con i criteri di cui al decreto legislativo 9 luglio 1997, n. 241. Per la riscossione, i rimborsi e il contenzioso si applicano le disposizioni previste per le imposte sui redditi.”.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si ridenominano i seguenti codici tributo, istituiti con risoluzione 73/E del 13 settembre 2016:

- “1836” denominato “Imposta sostitutiva sulla differenza tra il valore normale dei beni assegnati o, in caso di trasformazione, quello dei beni posseduti all’atto della trasformazione, e il loro costo fiscalmente riconosciuto – articolo 1, commi da 100 a 105, della legge 29 dicembre 2022, n. 197”;

- “1837” denominato “Imposta sostitutiva sulle riserve in sospensione d’imposta annullate per effetto dell’assegnazione dei beni ai soci e su quelle delle società che si trasformano – articolo 1, commi da 100 a 105, della legge 29 dicembre 2022, n. 197”.

In sede di compilazione del modello F24, i suddetti codici tributo sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “Anno di riferimento”, dell’anno d’imposta cui si riferisce il versamento, espresso nel formato “AAAA

Allegati: -

Superbonus: chiarimenti per il visto di conformità in Dichiarazione dei redditi

L'agenzia delle Entrate ha pubblicato in data 19 giugno due maxi circolari con chiarimenti per Caf e professionisti ai fini della compilazione della dichiarazione dei redditi 2023.

Sinteticamente, nella Circolare n 14/2023 viene chiarito che il visto di conformità per la detrazione del superbonus in un modello Redditi, che non ha già un visto per l’intera dichiarazione, può essere rilasciato da un professionista diverso rispetto a quello che invia telematicamente il modello dichiarativo.

Ricordiamo che per la detrazione diretta in dichiarazione del superbonus, nei modelli Redditi o 730 del 2023 anno di imposta 2022, è necessario il visto di conformità, ad eccezione dei casi di dichiarazione presentata tramite:

- il sostituto d’imposta che presta l’assistenza fiscale

- direttamente dal contribuente, attraverso la precompilata.

Il visto di conformità nel modello Redditi per il superbonus non va richiesto per l’intera dichiarazione, ma solo per i dati del superbonus.

Invece, il visto sull’intero modello Redditi, in caso di utilizzo in compensazione in F24 dei crediti per più di 5.000 euro annui, ovvero sul 730 presentato a un Caf o a un professionista abilitato, assorbe quello specifico richiesto per il superbonus.

Nel dettaglio la Circolare n 14/2023 chiarisce che "...si precisa che il contribuente, il quale intenda fruire della detrazione relativa al Superbonus nella dichiarazione dei redditi e per la medesima dichiarazione non sussista l’obbligo di apposizione del visto sull’intera dichiarazione (come ad esempio nell’ipotesi prevista dall’art. 1, comma 574, della legge 27 dicembre 2013, n. 147), può avvalersi, per la trasmissione telematica della dichiarazione, di un soggetto a tal fine abilitato – ai sensi dell’art. 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 – diverso da quello che ha rilasciato il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta per il Superbonus. Sarà cura del contribuente conservare la documentazione riguardante il predetto visto, da esibire in caso di controllo da parte dell’Amministrazione finanziaria."

-

Registro nazionale attività sportive dilettantistiche: piattaforma sospesa fino al 1.07

Il dipartimento dello sport con una nota pubblicata sul proprio sito informa del fatto che "per eseguire rilevanti e urgenti interventi tecnici di implementazione delle funzionalità del Registro nazionale delle attività sportive dilettantistiche e adeguarle alla normativa vigente in tema di lavoro sportivo, l’operatività dei servizi della piattaforma del Registro rimarrà sospesa a partire dalle ore 8 del 26 giugno 2023 sino alle ore 8 del 1° luglio 2023".

Pertanto, per consentire l’esecuzione delle operazioni tecniche di predisposizione e avvio delle nuove funzionalità, nell’arco temporale indicato non sarà consentito l’accesso degli utenti alla piattaforma.

Ricordiamo che il Registro Nazionale è stato istituito con il Decreto Legislativo n 39/2021 presso il Dipartimento per lo sport della Presidenza del Consiglio dei ministri, per la cui gestione ci si avvale della società Sport e Salute.

Ricordiamo inoltre che il registro:

- assolve alle funzioni di certificazione della natura sportiva dilettantistica dell’attività svolta dalle società e associazioni sportive, ai sensi dell’art. 10, D.lgs. 28 febbraio 2021, n. 36, e dell’art. 5, D.lgs. 28 febbraio 2021, n. 39,

- nonché assolve alle altre funzioni previste dalla normativa vigente.

Il Registro è l’unico strumento certificatore dello svolgimento di attività sportiva dilettantistica al quale deve iscriversi ogni ente sportivo dilettantistico riconosciuto ai fini sportivi da un Organismo sportivo ai sensi dell’art. 10, comma 1, D. lgs. n. 36 del 2021.

Ai sensi dell’art. 12 del d. lgs. 28 febbraio 2021, n. 39, il Registro sostituisce a tutti gli effetti il precedente Registro nazionale delle associazioni e società sportive dilettantistiche già istituito presso il Comitato Olimpico Nazionale Italiano CONI.

Infine è bene sottolineare che dal 1 luglio entrerà in vigore la riforma dello sport.

In proposito ti consigliamo:

- La riforma del lavoro sportivo: se ne parlerà in un Convegno

- Riforma dello sport: pubblicato il decreto con tutte le novità

per un riepilogo di tutte le novità in arrivo.

-

Anomalie ISA 2019-2021: le regole delle Entrate

Con Provvedimento n 231840 del 23 giugno 2023 le Entrate individuano 26 anomalie nei dati degli ISA, afferenti il triennio di imposta 2019-2021, che sono comunicate ai contribuenti interessati mediante pubblicazione nel proprio “Cassetto fiscale”.

Nel dettaglio con l'allegato 1 al provvedimento vengono individuate 26 tipologie di anomalie e tra queste si segnala la Tipologia 1 – Imprese con gravi e ripetute incoerenze nella gestione del magazzino.

Per la tipologia 1 le entrate specificano che vanno selezionate le imprese in contabilità ordinaria che presentano contemporaneamente le seguenti condizioni:

- grave incoerenza nella gestione del magazzino (Durata delle scorte superiore al doppio della soglia massima) nel periodo d’imposta 2021;

- mancata indicazione del campo “F29, campo 1 – Cambio regime contabile da “cassa” a competenza”;

- mancata indicazione del campo “F29, campo 2 – Cambio regime contabile da competenza a “cassa””;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori a 10.000 euro;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori per almeno 10.000 euro alle “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021;

- Differenza tra “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” superiore alla differenza tra “C03 – Rimanenze finali relative a prodotti soggetti ad aggio o ricavo fisso” e “C02 – Esistenze iniziali relative a prodotti soggetti ad aggio o ricavo fisso” ;

- Incidenza percentuale della differenza tra [(“F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021)] rispetto a [(“F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2020 + “F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2019)/2] superiore al 20%.

Nel provvedimento viene segnalato che, ai fini della individuazione dei soggetti da escludere dalla selezione, si è tenuto conto, conformandosi alla natura dei provvedimenti, delle misure adottate dal governo con decreti, rispettivamente, del 3 dicembre 2022 n. 186 e del 1 giugno 2023, nei confronti delle popolazioni colpite dagli eventi eccezionali verificatisi:

- a novembre 2022 nel territorio dei Comuni di Casamicciola Terme e Lacco Ameno dell’isola di Ischia,

- e nei territori nelle regioni dell’Emilia Romagna, Toscana e Marche, nel mese di maggio 2023.

Viene precisato inoltre che gli intermediari incaricati della trasmissione delle dichiarazioni, di cui all’articolo 3, comma 3 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, possono accedere agli elementi e alle informazioni consultando il “Cassetto fiscale” dei soggetti dai quali abbiano preventivamente ricevuto la relativa delega.

I contribuenti, in relazione alle citate comunicazioni di anomalie, possono fornire chiarimenti e precisazioni utilizzando esclusivamente lo specifico software gratuito reso disponibile dall’Agenzia delle entrate, sul sito istituzionale.

Allegati: -

IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi di istruzione Zona geografica nord Zona geografica centro Zona geografica sud e isole Medica 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico/tecnologica 3.700 2.900 2.600 Umanistico/sociale 3.200 2.800 2.500 Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:Spesa massima detraibile Zona geografica nord Zona geografica centro Zona geografica sud e isole Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello 3.900 3.100 2.900 Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: -

Deposito bilanci ETS: entro il 30 giugno

Il prossimo 30 giugno scade per gli enti del Terzo settore il deposito del bilancio d’esercizio e del bilancio sociale 2022.

In particolare, ai sensi dell’articolo 48 comma 3 del Codice del Terzo settore (Cts) i rendiconti e i bilanci di cui agli articoli 13 e 14 e i rendiconti delle raccolte fondi svolte nell'esercizio precedente devono essere depositati entro il 30 giugno di ogni anno.

Attenzione al fatto che, ai sensi del comma 4 dello stesso articolo, in caso di mancato o incompleto deposito degli atti e dei loro aggiornamenti nonché di quelli relativi alle informazioni obbligatorie nel rispetto dei termini in esso previsti, l'ufficio del registro diffida l'ente del Terzo settore ad adempiere all'obbligo suddetto, assegnando un termine non superiore a centottanta giorni, decorsi inutilmente i quali l'ente è cancellato dal Registro.

Deposito bilancio 2022 ETS. scadenza 30 giugno

Ai sensi dell'art 13 del CTS gli enti del Terzo settore devono redigere il bilancio di esercizio formato:

- dallo stato patrimoniale,

- dal rendiconto gestionale, con l'indicazione, dei proventi e degli oneri, dell'ente,

- e dalla relazione di missione che illustra le poste di bilancio, l'andamento economico e gestionale dell'ente e le modalità di perseguimento delle finalità statutarie.

E' bene invece sottolineare che il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00 euro può essere redatto nella forma del rendiconto ((…)) per cassa.

Il bilancio deve essere redatto in conformità alla modulistica definita con decreto del Ministro del lavoro e delle politiche sociali, sentito il consiglio nazionale del terzo settore.

Del deposito degli atti e della completezza delle informazioni e dei relativi aggiornamenti sono onerati gli amministratori. Si applica l'articolo 2630 del codice civile.

Inoltre in linea con quanto previsto dal Dm 106/2020 deve essere trasmesso all’Ufficio RUNTS unitamente al verbale di approvazione.

Per gli ETS che hanno nominato un organo di controllo e/o soggetto incaricato della revisione dei conti, occorre allegare anche le relative relazioni, in linea con quanto previsto dal ministero del lavoro (Nota 17146/2022. Per approfondimenti leggi anche Redazione e deposito bilanci ETS: i chiarimenti del Ministero)

Per quanto concerne l’approvazione del bilancio, la cui competenza spetta in caso di realtà associative all’assemblea o in caso di fondazioni all’organo deputato dallo statuto, non è prevista una data, sarà sufficiente che l’organo competente vi provveda in un termine congruo che consenta poi il successivo deposito entro il 30 giugno presso il RUNTS.

Infine, si sottolinea che per le ONLUS non ancora iscritte al RUNTS vi è l'obbligo di predisporre il bilancio 2022

-

Imposta sostitutiva da cessione o rimborso quote OICR: codici tributo per pagare

Con Risoluzione n 32 del 22 giugno le Entrate istituiscono i codici tributo per il versamento, mediante modello F24, delle imposte sostitutive sui redditi di capitale e sui redditi diversi di cui all’articolo 1, commi da 112 a 114, della legge 29 dicembre 2022, n. 197.

Nel dettaglio, si tratta delle novità introdotte dall’articolo 1, comma 112, della legge 29 dicembre 2022, n. 197, che stabilisce che:

- i redditi di capitale (di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917),

- i redditi diversi (di cui all'articolo 67, comma 1, lettera c-ter), del medesimo testo unico)

derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) si considerano realizzati a condizione che, su opzione del contribuente, sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l'aliquota del 14 per cento, la differenza tra:

- il valore delle quote o azioni alla data del 31 dicembre 2022

- e il costo o valore di acquisto o di sottoscrizione.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituiscono i seguenti codici tributo:

- “1721” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione comunicata all'intermediario – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”;

- “1722” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione esercitata dal contribuente in dichiarazione – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”.

L’articolo 1, comma 114, della legge 29 dicembre 2022, n. 197, stabilisce che per i contratti di assicurazione sulla vita (di cui ai rami I e V del comma 1 dell'articolo 2 del codice delle assicurazioni private, di cui al decreto legislativo 7 settembre 2005, n. 209) i redditi di cui all'articolo 44, comma 1, lettera g-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, costituiti dalla differenza tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati, si considerano corrisposti, a condizione che, su richiesta del contraente, tale differenza sia assoggettata dall'impresa di assicurazione a un'imposta sostitutiva delle imposte sui redditi nella misura del 14 per cento, alle condizioni ivi indicate.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituisce il seguente codice tributo:

- “1726” denominato “Imposta sostitutiva sui redditi di capitale compresi nei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione – art. 1, comma 114, della legge 29 dicembre 2022, n. 197”.

Nella Risoluzione in oggetto ulteriori istruzioni per il versamento.

Allegati: