-

Contributo Superbonus al 70%: ecco modello per richiederlo

Le Entrate pubblicano il Provvedimento n 360503 del 18 settembre con la Definizione del contenuto informativo, delle modalità e dei termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto di cui all’articolo 1, comma 2, del decreto-legge 29 dicembre 2023, n. 212, convertito dalla legge 22 febbraio 2024, n. 17, noto come fondo perduto superbonus indigenti.

Col provvedimento appunto è approvato l’allegato modello denominato "Istanza per il riconoscimento del contributo a fondo perduto sugli interventi edilizi 2024 detraibili al 70%” con le relative istruzioni.

Ricordiamo inoltre che nella GU n 208 del 5 settembre è stato pubblicato il Decreto 6 agosto del MEF con la Definizione dei criteri e delle modalità per l’erogazione del contributo relativo alle spese sostenute nell’anno 2024 per gli interventi di efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici che ha stabilito che le domande di cui si tratta vanno inviate entro il 31 ottobre da parte di persone fisiche, a certe condizioni.

Leggi anche: Fondo perduto superbonus indigenti 2024: domande entro fine ottobre.

Fondo perduto superbonus 70%: a chi spetta

Il contributo spetta in presenza di tutti i seguenti requisiti:

- il richiedente è una persona fisica che non agisce nell’esercizio di attività di impresa, arte o professione;

- il richiedente ha un reddito di riferimento per l’anno di imposta 2023 non superiore a 15.000 euro, determinato ai sensi dell’articolo 119, comma 8-bis 1, del decreto Rilancio;

- il richiedente ha sostenuto tra il 1° gennaio 2024 e il 31 ottobre 2024 (di seguito “periodo

ammissibile”) spese relative agli interventi edilizi previsti all’articolo 119, comma 8-bis, primo pe riodo, del decreto Rilancio, detraibili dall’Irpef con percentuale del 70%; - gli interventi edilizi predetti sono stati effettuati sull’unità immobiliare per la quale si ri- chiede il contributo e/o sulle parti comuni condominiali dell’edificio di cui tale unità im- mobiliare fa parte, sulla quale il richiedente ha titolo di possesso (proprietà o altro diritto reale di godimento) o di detenzione;

• gli interventi edilizi predetti devono aver raggiunto, alla data del 31 dicembre 2023, uno stato di avanzamento dei lavori non inferiore al 60%, asseverato ai sensi dell’articolo 119, comma 13, del decreto Rilancio e oggetto di opzione per lo sconto in fattura o per la cessione del credito ai sensi dell’articolo 121, comma 1, lettere a) e b), del medesimo decreto, debitamente comunicata nei termini previsti all’Agenzia delle entrate e accettata dal cessionario

Fondo perduto superbonus 70%: domanda entro il 31 ottobre

Secondo quanto stabilito dal provvedimento di ieri 18 settembre si prevede che ai fini della agevolazione, il richiedente, tra l’altro, dovrà attestare i requisiti che danno diritto all’agevolazione, ossia, in caso di spese agevolabili sostenute direttamente dal richiedente, la dichiarazione di:

- avere un reddito di riferimento per l’anno di imposta 2023 non superiore a euro 15.000, determinato secondo quanto disposto dall’articolo 119, comma 8-bis.1, del decreto-legge 19 maggio 2020, n. 34;

- aver sostenuto, nel periodo dal 1° gennaio 2024 al 31 ottobre 2024, spese detraibili con percentuale del 70% a fronte degli interventi edilizi previsti dall’articolo 119, comma 8-bis, primo periodo, del decreto-legge 19 maggio 2020, n. 34, ed effettuati sull’unità immobiliare per la quale si richiede il contributo e/o sulle parti comuni condominiali gravanti sulla medesima unità immobiliare. I citati interventi devono aver raggiunto, entro la data del 31 dicembre 2023, uno stato di avanzamento dei lavori non inferiore al 60%, asseverato ai sensi dell’articolo 119, comma 13, del medesimo decreto e oggetto di opzione per lo sconto in fattura o per la cessione del credito ai sensi dell’articolo 121, comma 1, lettere a) e b), del medesimo decreto.

In caso di sostenimento delle spese da parte del de cuius, l’istanza contiene la dichiarazione:

- che il de cuius, alla data del sostenimento della spesa agevolabile, era in possesso dei requisiti sopra riportati;

- che l’erede richiedente conserva la detenzione materiale e diretta dell’immobile oggetto dell'intervento.

L’istanza è predisposta in modalità elettronica esclusivamente mediante procedura web resa disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

Allegati:

L’istanza può essere trasmessa direttamente dal richiedente o tramite un intermediario di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 e successive modificazioni, con delega alla consultazione del Cassetto fiscale del richiedente, di cui al provvedimento del Direttore dell’Agenzia delle entrate del 29 luglio 2013.

Attenzione al fatto che con apposito avviso, pubblicato sul sito internet dell’Agenzia delle entrate, verrà resa nota la data a partire dalla quale sarà possibile effettuare la trasmissione delle istanze. Il termine ultimo per la trasmissione è fissato al giorno 31 ottobre 2024. -

Master universitario e premio al 1° classificato: tassazione

Con Risposta a interpello n 184 del 16 settembre le Entrare chiariscono la tassazione dei premi corrisposti agli studenti più meritevoli della prova finale di un Master Universitario di 2° livello.

Il dubbio è relativo all'inquadramento come reddito assimilato a lavoro dipendente oppure tra i redditi diversi, i dettagli.

Master universitario e premio al 1° classificato: tassazione

L'articolo 50, comma 1, lett. c), del TUIR qualifica come redditi assimilati a quello di lavoro dipendente «le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante»

Ai sensi dell'articolo 67, comma 1, lettera d), del TUIR costituiscono, invece, redditi diversi, se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente, «le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte nonché quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali».

L'Agenzia delle Entrate chiarisce che i premi in questione non sono considerati redditi assimilati a quelli di lavoro dipendente, poiché non sono erogati per sostenere l'attività di studio o formazione degli studenti (art. 50, comma 1, lett. c, del TUIR).

Invece, tali premi rientrano nella categoria dei "redditi diversi" (art. 67, comma 1, lett. d, del TUIR) in quanto riconosciuti per meriti artistici, scientifici o sociali.

Di conseguenza, è corretta l'applicazione della ritenuta del 25% prevista dall'articolo 30 del DPR n. 600 del 1973 per i premi conseguiti, applicata dall'Università.

Allegati: -

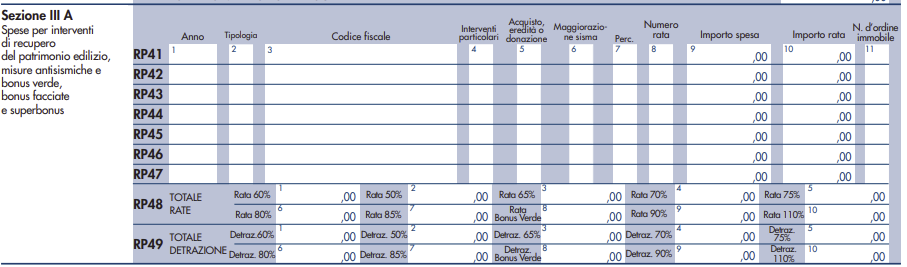

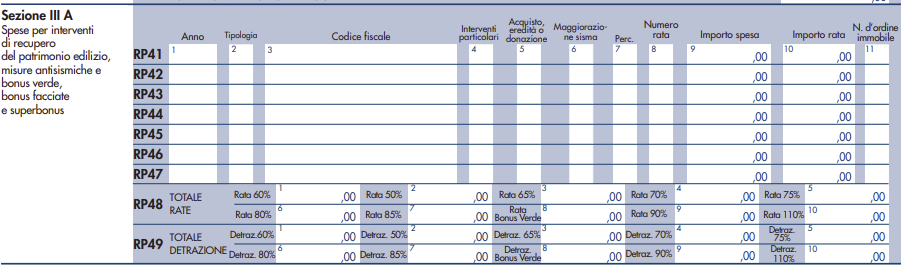

Spese pannelli fotovoltaici: come indicarle in dichiarazione 2024

Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

-

IGP non alimentari: domande dal 16 settembre

Con Decreto Direttoriale il MIMIT ha stabilito i requisiti, le spese ammissibili, l’entità e le modalità di erogazione del contributo destinato alle associazioni di produttori per le spese di consulenza tecnica sostenute per la predisposizione del disciplinare di produzione dei prodotti industriali e artigianali tipici.

Il bando intende favorire l'accesso alla nuova tutela europea per le Indicazioni Geografiche Protette (IGP).

I dettagli

IGP non alimentari: domande dal 16 settembre

A partire dal 16 settembre 2024 ed entro le ore 13 del 31 ottobre 2024 le associazioni di produttori potranno presentare la propria domanda.

Le richieste dovranno essere inviate, complete di tutta la documentazione necessaria, all’indirizzo PEC: bandodisciplinariigp@pec.mimit.gov.it.

Scarica qui: Modulo di domanda

Il contributo è concesso nella misura dell'80% delle spese sostenute e valutate ammissibili, fino a un importo massimo concedibile pari a 30.000,00 euro (trentamila/00) per ciascun soggetto beneficiario.

La misura favorirà l'accesso alla nuova tutela europea per le Indicazioni Geografiche Protette (IGP).

A partire dal 1° dicembre 2025, infatti, la predisposizione del suddetto disciplinare sarà condizione necessaria per presentare la domanda di registrazione di un’IGP per prodotti artigianali e industriali.

Ciò permetterà di estendere alle produzioni non agroalimentari le stesse tutele previste a oggi per il settore agroalimentare, consentendo di promuovere a livello internazionale i territori e le produzioni locali e regionali.

-

Parco Agrisole 2024: domande dal 16 settembre

Il Bando Agrisole del 19 agosto 2024 contiene le modalità di presentazione delle domande di accesso alla misura di investimento 2.2 del PNRR, denominata “Parco Agrisolare”, inserita nella Missione 2 “Rivoluzioneverde e transizione ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”, che prevede, con una dotazione pari a 2.350 milioni di euro per :“il sostegno agli investimenti nelle strutture produttive del settore agricolo, zootecnico e agroindustriale, al fine di rimuovere e smaltire i tetti esistenti e costruire nuovi tetti isolati, creare sistemi automatizzati di ventilazione e/o di raffreddamento e installare pannelli solari e sistemi di gestione intelligente dei flussi e degli accumulatori”.

In dettaglio, le risorse finanziarie per le imprese agricole del Mezzogiorno, sono finalizzate all’installazione di impianti fotovoltaici su edifici a uso produttivo nei settori agricolo, zootecnico e agroindustriale.

Parco Agrisole 2024: i beneficiari

L'allegato B al Bando del 19 agosto 2024 specifica che, come previsto dall’art. 4, comma 1, del Decreto del Ministro dell’Agricoltura, della sovranità alimentare e delle foreste 19 aprile 2023, n. 211444, e dal DM del 17 aprile 2024, n. 176845 che forniscono le direttive necessarie all’attuazione della misura “Parco Agrisolare”, agli interventi realizzati è riconosciuto un finanziamento in conto capitale con un’intensità di aiuto massima, rispetto alle spese ammissibili, come prevista dalla Tabella 1A, allegata.

Come meglio specificato nel Manuale utente Parco Agrisolare, disponibile sul sito del GSE, il Soggetto beneficiario dovrà, all’atto della presentazione della Proposta:

- indicare nella Piattaforma informatica, dapprima, la Tabella cui appartiene;

- successivamente il proprio Codice ATECO prevalente, come da elenco codici ATECO.

Per i casi in cui il codice ATECO prevalente dell’azienda non corrisponda a quelli indicati nell’Elenco ATECO di cui di seguito, l’azienda potrà fornire opportune evidenze documentali a comprova della propria classificazione nella Tabella selezionata allegandole nell’apposito slot “Altra documentazione ritenuta utile ai fini della valutazione” della sezione “Allegati” della Piattaforma Informatica.

Parco Agrisole 2024: domande dal 16 settembre al 14 ottobre

Le proposte, redatte in conformità alle istruzioni del Regolamento Operativo, dovranno essere presentate, pena l’irricevibilità, esclusivamente tramite la Piattaforma informatica predisposta dal Soggetto attuatore GSE all’indirizzo www.gse.it a decorrere dalle ore 12:00:00 del giorno 16 settembre 2024 e fino alle ore 12:00:00 del giorno 14 ottobre 2024.

La Piattaforma informatica consente il caricamento delle Proposte esclusivamente durante il periodo di apertura.

Alla Proposta dovrà essere allegata, a pena di esclusione, copia del documento di identità in corso di validità del sottoscrittore della dichiarazione sostitutiva di atto di notorietà e la documentazione prevista al paragrafo 6.2 del Regolamento Operativo.

La presentazione della domanda da parte del Soggetto Beneficiario non può essere successiva all’avvio dei lavori di realizzazione degli interventi relativi alla Proposta.

Il Soggetto Beneficiario potrà attraverso le specifiche funzionalità rese disponibili sulla Piattaforma informatica predisposta dal GSE procedere, qualora lo ritenga necessario, con l’annullamento di una Proposta inviata.

Ciascun Soggetto Beneficiario potrà presentare una o, in caso di progetti distinti, più Proposte esclusivamente a valere sulla Tabella 1A di cui all’Allegato A al Decreto.

La spesa massima ammissibile complessiva per Soggetto Beneficiario a valere sui Decreti non può in ogni caso superare l’importo di 2.330.000 euro (euro duemilionitrecentotrentamila/00)

Allegati: -

Prova dell’esportazione: i documenti necessari per non imponibilità IVA

Con la Risposta a interpello n 182 del 12 settembre il Fisco replica a quesiti sul trattamento ai fini IVA delle cessioni gratuite di beni effettuate nei confronti della Pubblica Amministrazione DELTA, in attuazione di finalità umanitarie, ai sensi dell'articolo 8, comma 1, lettera b-bis del Decreto IVA.

In particolare, l'Istante chiede chiarimenti circa la non imponibilità IVA di tali operazioni e le modalità di prova dell'avvenuta esportazione dei beni fuori dall'Unione Europea, nel contesto di un programma di cooperazione internazionale umanitaria.

L'agenzia, sinteticamente, specifica che la prova dell’esportazione può essere fornita, a determinate condizioni, anche con documentazione diversa da quella doganale.

Ai fini del regime di non imponibilità IVA, ai fini della validità della prova è però necessario che la stessa sia certa e incontrovertibile, come nel caso dell’attestazione rilasciata da una Pubblica Amministrazione del Paese terzo di destinazione della merce.

Vediamo il caso specifico e la replica dettagliata ADE.

Prova dell’esportazione: i documenti necessari per non imponibilità IVA

La Società istante ALFA quale rappresentante del Gruppo IVA ALFA, intende conoscere il trattamento da riservare ai fini IVA alla cessione di beni, effettuata a titolo gratuito dalla società GAMMA partecipante al medesimo Gruppo IVA, nei confronti della Pubblica Amministrazione DELTA, con il fine di fornire sostegno al settore X del Paese Y.

In particolare, l'Istante afferma che a seguito dei danni che le infrastrutture del settore X del Paese Y hanno di recente subito a causa di un evento bellico, ''la Società – in coerenza con i propri valori aziendali – ha deciso di mettere a disposizione la propria esperienza aderendo all'iniziativa non-profit promossa dalla Pubblica Amministrazione DELTA, volta a fornire sostegno al settore X del Paese Y''.

Stando a quanto riportato dall'Istante, tale iniziativa cui la Società ha deciso di aderire, si colloca ''nell'ambito degli interventi di sostegno al settore X del Paese Y promossa, in ambito internazionale, da (…)''.

L'iniziativa consisterebbe ''nella cessione a titolo gratuito di materiali ed attrezzature (…) necessari per il mantenimento in operatività degli impianti dei principali operatori del settore X del Paese, da trasportare e consegnare, a tale scopo, alle autorità del Paese Y''.

L'istante puntualizza che con la cessione a titolo gratuito dalla Società nei confronti dell'Amministrazione DELTA, il materiale (…) verrà ''consegnato, inizialmente, a cura della Società, presso un punto di raccolta nazionale che la stessa Pubblica Amministrazione DELTA ha individuato nel magazzino della (…) della Regione (…), sito in (…) e successivamente affidato dalla Pubblica Amministrazione DELTA ad un broker appositamente individuato dalla Commissione europea, il quale provvederà al trasporto ed alla messa a disposizione dei beni alle Autorità del Paese Y ' in conformità con le procedure unionali attivate per la gestione dell'emergenza…'', secondo quanto espressamente precisato nell'accordo sottoscritto tra le parti''.

Infine, l'Istante afferma che, in base agli accordi intercorsi tra le parti, è previsto l'onere in capo alla Pubblica Amministrazione DELTA di inviare alla Società una comunicazione scritta attestante l'avvenuta ricezione del materiale ceduto a titolo gratuito presso il punto di raccolta nazionale e un'ulteriore comunicazione scritta attestante l'avvenuta consegna dei beni ceduti alle autorità del Paese Y ''con il dettaglio della natura, qualità e quantità dei beni definitivamente esportati nel Paese Y''.

Tanto premesso, l'Istante prospetta i seguenti quesiti:

- con il primo quesito chiede di sapere se, in relazione alle cessioni dei beni oggetto possa o meno rendersi applicabile il regime di non imponibilità IVA previsto dall'articolo 8, primo comma, lett. b-bis) del d.P.R. n. 633 del 1972 (di seguito anche ''Decreto IVA'');

- con il secondo quesito chiede di conoscere le modalità attuative previste per l'applicazione di tale regime, e se, in luogo della documentazione doganale richiesta dall'articolo 8, primo comma, lettera b-bis del medesimo decreto, ''la prova dell'avvenuta esportazione dei beni possa essere validamente fornita mediante l'apposita attestazione che la Pubblica Amministrazione DELTA provvederà a rilasciare alla società Istante''.

Tanto premesso, le entrate hanno specificato che il trattamento ai fini IVA delle cessioni gratuite nei confronti della Pubblica Amministrazione per finalità umanitarie, disciplinato dall’art. 8, comma 1, lett. b-bis del DPR 633/1972 (Decreto IVA), presenta una serie di condizioni essenziali affinché tali operazioni siano considerate non imponibili.

La Legge n. 167/2017 ha modificato la normativa IVA in linea con la Direttiva 2006/112/CE per includere tra le cessioni non imponibili le cessioni gratuite effettuate a favore di pubbliche amministrazioni o soggetti della cooperazione allo sviluppo, con la condizione che i beni siano destinati a finalità umanitarie e trasportati fuori dall'Unione Europea entro 180 giorni dalla consegna.

Le principali condizioni richieste sono:

- le cessioni devono essere effettuate nei confronti di pubbliche amministrazioni o soggetti della cooperazione allo sviluppo (art. 26, comma 3, L. 125/2014).

- il cessionario (o un soggetto da lui incaricato) deve curare il trasporto dei beni fuori dall’Unione Europea entro 180 giorni.

- i beni devono essere destinati a progetti umanitari, inclusi quelli di cooperazione allo sviluppo.

- deve essere fornita la documentazione doganale che attesti l'uscita effettiva dei beni dall'UE.

Nel caso di specie:

- La Pubblica Amministrazione DELTA, facente parte delle "pubbliche amministrazioni", è destinataria della cessione gratuita.

- La consegna dei beni avviene con spedizione al di fuori dell’UE entro il termine di 180 giorni, tramite un broker incaricato dalla Commissione Europea.

- La finalità della cessione è umanitaria, nell’ambito di un meccanismo unionale per la cooperazione internazionale.

Per quanto concerne la prova dell’esportazione, la documentazione doganale è normalmente il mezzo principale per dimostrare l'avvenuta esportazione.

Tuttavia, come ribadito dalla Corte di Cassazione (Cass., n. 25454/2018), in determinati casi la prova può essere fornita anche attraverso altri mezzi documentali, come l’attestazione da parte di pubbliche amministrazioni del Paese destinatario.

Nel caso specifico, la notifica di avvenuta consegna da parte della Pubblica Amministrazione DELTA viene considerata idonea a dimostrare la definitiva esportazione dei beni verso il Paese Y, in linea con l’orientamento giurisprudenziale nazionale e unionale.

In base a quanto esposto, la cessione gratuita di beni effettuata per finalità umanitarie a favore della Pubblica Amministrazione DELTA rientra tra le operazioni non imponibili IVA ai sensi dell’art. 8, lett. b-bis, del Decreto IVA, purché siano rispettate le condizioni sulla prova dell'avvenuta esportazione.

Allegati: -

Lavoro domestico: online anche le deleghe per Agenzie lavoro

Per l'assunzione e la gestione di colf e badanti in autonomia INPS ha reso disponibile per i datori di lavoro:

- i servizi online sul sito www.inps.it , e

- una applicazione online per gli smartphone e tablet APP INPS MOBILE .

Dopo aver messo a disposizione le funzioni di:

- pagamento dei contributi di lavoro domestico con notifica dei promemoria al datore di lavoro,

- assunzioni e cessazioni dei contratti con relative comunicazioni obbligatorie

l'istituto ha comunicatori anche la possibilità di effettuare trasformazioni e proroghe dei contratti di lavoro domestico , in autonomia e direttamente dal cellulare.

Da gennaio 2024 gli adempimenti sono disponibili anche sulla APP (v. dettagli all'ultimo paragrafo).

Vediamo in generale gli obblighi previsti dalla normativa per l'assunzione dei lavoratori domestici e le funzioni online sia sul sito che dall'applicazione mobile.

Assunzioni colf e badanti: le comunicazioni obbligatorie

La normativa prevede per il datore di lavoro domestico l'obbligo di comunicare all'INPS in via telematica l'assunzione del lavoratore domestico entro le ore 24 del giorno antecedente l’inizio del rapporto di lavoro (art. 9 bis, comma 2, D.L. 510/96 convertito con modificazioni dalla L. 608/96, come modificato dall’art. 1, comma 1180, L. 296/06);

La comunicazione può essere fatta direttamente dal datore di lavoro :

- sul sito internet INPS o tramite l'applicazione INPS MOBILE

- avvalendosi di consulenti o associazioni sindacali abilitate (Patronati)

- tramite il Contact Center INPS.

La comunicazione, che ha efficacia anche nei confronti dell’INAIL ai fini dell’assicurazione contro gli infortuni, è sempre obbligatoria anche se si tratta di:

• periodo di prova;

• lavoro saltuario o discontinuo;

• lavoratore già assicurato presso un altro datore di lavoro o per un’altra attività;

• lavoratore già titolare di pensione.

L’obbligo di comunicazione esiste anche in fase di proroga, trasformazione (da tempo determinato a tempo indeterminato oppure in caso di svolgimento dell’attività in una abitazione del datore di lavoro diversa da quella comunicata precedentemente) e cessazione del rapporto di lavoro. In questi casi la comunicazione dovrà essere effettuata entro cinque giorni dall’evento.

È anche consentito l’annullamento di una denuncia di assunzione, ma solo entro cinque giorni dalla data indicata quale inizio del rapporto di lavoro.

Per chi decide di far da sé per l’accesso ai servizi online sul sito INPS è necessario il possesso :

- di una identità SPID o

- di una Carta Nazionale dei Servizi (CNS)

- o della Carta di Identità elettronica CIE

Una volta autenticati è possibile accedere alla schermata dell’area dedicata nella sezione servizi>lavoratori domestici.

Si ricorda che per denunciare il rapporto di lavoro oltre ai dati anagrafici e fiscali del datore occorrono, per il dipendente:

• copia di un documento di identità non scaduto;

• copia del codice fiscale;

• il permesso di soggiorno (rinnovato o in attesa) nel caso di collaboratore extracomunitario.

ATTENZIONE dal 2022 sono in vigore anche per i datori di lavoro domestico nuovi obblighi di informazione a colf e badanti sulle condizioni di lavoro, previsti dal Decreto Trasparenza n. 104 2022 , he vanno inseriti nel contratto di assunzione o allegati al contratto .

Assunzioni colf e badanti: le sanzioni per omessa comunicazione

In caso di omessa o ritarda comunicazione, è prevista una sanzione amministrativa che va da 200 a 500 euro per ogni lavoratore di cui non si è comunicata l’assunzione.

Questa sanzione può essere cumulata con la sanzione per la mancata iscrizione all’INPS e/o alla sanzione civile prevista per l’omesso pagamento dei contributi.

L’importo della sanzione per mancata iscrizione del lavoratore domestico all’INPS va da 1.500 euro a 12.000 euro per ciascun lavoratore “in nero”, maggiorata di 150 euro per ciascuna giornata di lavoro effettuato.

Lavoro domestico deleghe online

Con il messaggio del 12 settembre 2024 INPS comunica che sono disponibili sul sito INPS.IT anche a favore delle agenzie per il Lavoro autorizzate all'attività di intermediazione i servizi online per :

- l’inserimento delle deleghe dei datori di lavoro domestico e

- l’accesso al servizio denominato "comunicazione bidirezionale"

I servizi sono raggiungibili dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > Aree tematiche > “Accesso ai servizi per i lavoratori domestici” o, in alternativa, dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > “Lavoro domestico” > “Formalizzare l'assunzione di un lavoratore domestico”.

Si accede ai servizi on line dell’Istituto previa autenticazione mediante SPID, CIE o CNS.

Lavoratori domestici: APP INPS MOBILE

Come detto, grazie alle funzioni dell’applicazione per i dispositivi mobili APP INPS MOBILE i datori di lavoro possono effettuare tutte le comunicazioni relative ai contratti di colf e badanti direttamente dal proprio smartphone.

Si ricorda che INPS MOBILE è scaricabile GRATUITAMENTE dagli store online, sia per il sistema Android che IOS.

ATTENZIONE l'applicazione è utilizzabile da parte degli utenti muniti di SPID almeno di livello 2 o di Carta Identità Elettronica (CIE).

L'INPS ha comunicato, con il Messaggio n. 3433 del 2 ottobre 2023, una nuova funzione sull'app "INPS Mobile" per il lavoro domestico:

A partire dal mese di ottobre 2023 il datore di lavoro può provvedere da solo anche a

- trasformazione rapporto di lavoro e

- proroga rapporto di lavoro.

Dal mese di gennaio 2024, il datore di lavoro domestico potrà intervenire per la variazione delle condizioni di lavoro, ad esempio:

- orario,

- retribuzione

- qualifica.

- Senza categoria

Emissione Criptoattività: gli organismi e i poteri di vigilanza

Pubblicato in GU n 215 del 13 settembre il Decreto n 129 del 5 settembre con Adeguamento della normativa nazionale al regolamento (UE) 2023/1114 del Parlamento europeo e del Consiglio, del 31 maggio 2023, relativo ai mercati delle cripto-attivita' e che modifica i regolamenti (UE) n. 1093/2010 e (UE) n. 1095/2010 e le direttive 2013/36/UE e (UE) 2019/1937. (24G00147).

Vediamo in sintesi cosa contiene.

Criptoattività: le regole italiane in recepimento di quelle UE

Il Cdm del 30 agosto ha approvato il Decreto legislativo n 129 (in GU n 215 del 13 settembre 2024) in attuazione della delega conferita dall’articolo 19 della legge di delegazione europea 2022-2023, che intende adeguare il diritto nazionale al regolamento UE 2023/1114 (MICAR Markets In Crypto Asset Regulation), che introduce una regolamentazione minima valida per tutte le cripto attività

Si introducono misure riguardanti i seguenti profili:

- gli obblighi di trasparenza informativa per l’emissione,

- l’offerta al pubblico e l’ammissione di cripto attività su una piattaforma di negoziazione;

- l’autorità e la vigilanza dei prestatori di servizi per le cripto attività e per gli emittenti di token in moneta elettronica;

- il funzionamento, l’organizzazione, la governance degli emittenti e dei prestatori di servizi per le cripto attività;

- la tutela dei possessori di cripto attività e dei clienti dei prestatori di servizi;

- le misure per prevenire l’abuso di informazioni privilegiate, la divulgazione illecita di informazioni privilegiate e la manipolazione del mercato.

In merito alle criptoattività si ricorda che l'ADE ha pubblicato una circolare esplicativa al fine di inquadrare correttamente la materia, leggi: Tassazione criptovalute: indicazioni operative delle Entrate

Si resta in attesa del testo del Decreto di recepimento delle norme UE.

-

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione si allinea all'orientamento unionale sull'imponibilità IVA del personale distaccato.

L'Ordinanza n 22700 del 2024 ha evidenziato che l’operazione è imponibile anche nell’ipotesi in cui l’addebito al soggetto che fruisce della prestazione venga effettuato al mero costo, sussistendo la corrispettività tra il servizio prestato e la somma ricevuta.

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione con l'ordinanza n. 22700 del 12 agosto 2024, ha stabilito che il distacco di personale può essere soggetto a IVA anche quando il rimborso delle spese sostenute per il personale distaccato avviene senza margini di profitto.

La Corte ha richiamato la sentenza della Corte di Giustizia UE (causa C-94/19 dell'11 marzo 2020), che ha sancito che l'imponibilità ai fini IVA sussiste qualora vi sia un nesso di corrispettività tra il servizio reso e l'importo ricevuto, indipendentemente dal fatto che il corrispettivo sia pari o inferiore ai costi sostenuti.

La Corte ha chiarito che il semplice rimborso dei costi, in mancanza di lucro, non esclude l'assoggettamento a IVA, definendo con chiarezza il perimetro fino ad ora applicato in modo restrittivo.

In precedenza la giurisprudenza europea ha dichiarato l'illegittimità dell'art. 8, comma 35, della legge n. 67/1988, che escludeva la rilevanza ai fini IVA dei prestiti o distacchi di personale qualora venisse rimborsato solo il costo sostenuto. La Corte di Giustizia ha richiesto che, ai fini della imponibilità, venga verificata la sussistenza di un nesso di corrispettività tra il servizio prestato e l'importo addebitato.

La Cassazione ha anche evidenziato che sarà necessario attendere ulteriori chiarimenti da parte dell'Agenzia delle Entrate, cui si rimanda la specifica dei casi in cui il distacco di personale può essere escluso dall'imposta per assenza del nesso di corrispettività.

- Senza categoria

Criptoattività: chiarimenti ADE su bollo e quadro RW

Con la Risposta a interpello n 181 del 12 settembre le Entrate hanno chiarito aspetti della dichiarazione dei redditi ad un contribuente che detiene bitcoin presso una società di diiritto italiano iscritta nel Registro Operatori Valute Virtuali, istituito presso l'Organismo Agenti e Mediatori (OAM).

Viene chiarito che un soggetto che detiene cripto-attività presso un “prestatore di servizi di portafoglio digitale” italiano, iscritto nel Registro operatori valute virtuali, istituito presso l’Organismo agenti e mediatori (OAM), non è tenuto ad applicare l’imposta sul valore delle cripto-attività se il gestore ha applicato l’imposta di bollo sulle comunicazioni relative alle cripto-attività di cui all’art. 13 comma 2-ter della Tariffa, Parte I, allegata al DPR 642/72.

L'istante appunto afferma di aver regolarmente indicato la criptovaluta detenuta nel Quadro RW della propria dichiarazione dei redditi fin dal primo anno di possesso e che, nel periodo d'imposta 2023, gli è stata addebitata dalla Società l'imposta di bollo ai sensi dell'articolo 13, comma 2ter della Tariffa, Parte Prima allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642.

Domanda in proposito se:

- sussiste l'obbligo di compilazione del Quadro RW della dichiarazione dei redditi ai sensi dell'articolo 4 del d.l. 28 giugno 1990, n. 167;

- debba applicare l'imposta sul valore delle criptoattività, ai sensi del comma 18, ultimo periodo, dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201.

Prima dei chiarimenti ricordiamo che dal 1° gennaio 2023, per effetto delle modifiche recate dalla lettera c) del comma 129 della legge di bilancio 2023, all'articolo 4 del decreto legge 28 giugno 1990, n. 167, la compilazione del Quadro RW del modello Redditi deve avere ad oggetto tutte le criptoattività e non solo le criptovalute.

Il comma 1 del citato articolo 4 prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917,residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero criptoattività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresì tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri, delle attività estere di natura finanziaria e delle criptoattività, siano titolari effettivi dell'investimento secondo quanto previsto dall'articolo 1, comma 2, lettera pp), e dall'articolo 20 del decreto legislativo 21 novembre 2007, n. 231, e successive modificazioni».

Dichiarazione criptoattività: chiarimenti ADE su bollo e quadro RW

L'agenzia specifica che nel caso di specie, l'Istante afferma di detenere criptoattività presso un ''prestatore di servizi di portafoglio digitale'' italiano, iscritto nel registro tenuto dall'OAM, il quale ha applicato l'imposta di bollo, pertanto, il contribuente non è tenuto ad applicare l'imposta sul valore delle criptoattività.

Inoltre, l'Istante è tenuto alla compilazione del Quadro RW, ai fini degli obblighi di monitoraggio fiscale, in quanto non rientra tra le fattispecie di esonero di cui al comma 3 dell'articolo 4 del decreto legge n. 167 del 1990.

Relativamente al trattamento degli importi in valuta tradizionale temporaneamente presenti nel rendiconto rilasciato dalla Società, si specifica che con riferimento all'imposta di bollo per i prodotti finanziari, nella circolare n. 48/E del 21 dicembre 2012, viene chiarito che l'articolo 3, comma 3, del d.m. 24 maggio 2012 precisa, che «Se, in costanza di rapporto, sia all'inizio che al termine del periodo rendicontato non sono presenti prodotti finanziari né sono state registrate movimentazioni nel corso del periodo stesso, l'imposta non è dovuta».

L'esclusione dell'imposta opera, dunque, per i rapporti che non presentano evidenze di prodotti finanziari e che non sono stati movimentati.

Pertanto, nel caso di specie, ai fini dell'applicazione dell'imposta di bollo, non si deve tener conto dell'importo in euro temporaneamente presente nella posizione dell'Istante, in quanto lo stesso non rappresenta un prodotto finanziario

Tale importo in euro detenuto presso la Società, inoltre, non deve essere indicato nel quadro RW in quanto non è detenuto, come precisato dall'Istante nella documentazione integrativa, presso conti correnti all'estero.

Infine, tenuto conto che sui bitcoin la Società ha già applicato l'imposta di bollo, l'Istante dovrà compilare il Quadro RW per i soli obblighi di monitoraggio fiscale barrando la colonna 16.

Sinteticamente, l’istante si domandava se, avendo pagato l’imposta di bollo, dovesse anche corrispondere l’imposta sul valore delle cripto-attività (di cui all’art. 19 comma 18 del DL 201/2011)

L’Agenzia delle Entrate risponde di no, ricordando che l’art. 1 comma 146 della L. 197/2022, modificando il comma 18 dell’art. 19 del DL 201/2011 ha fissato una sorta di alternatività tra le due imposte, e a “decorrere dal 2023, in luogo dell’imposta di bollo di cui all’articolo 13 della parte prima della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, si applica un’imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato senza tenere conto di quanto previsto dal comma 18-bis del presente articolo”.

Come già chiarito anche dalla Circolare n. 30/2023, l’imposta sul valore delle cripto-attività (di cui all’art. 19 comma 18 del DL 201/2011) deve essere applicata da “tutti i soggetti residenti che detengono cripto-attività sulle quali non è stata pagata l’imposta di bollo”, e dal 1° gennaio 2023, l’imposta sulle criptoattività “è dovuta in tutti i casi in cui l’imposta di bollo non è applicata dall’intermediario, ovvero nel caso in cui, ad esempio, le cripto-attività siano detenute presso intermediari non residenti o archiviate su chiavi USB, personal computer e smartphone”.

Concludendo nel caso di specie, avendo applicato l’imposta di bollo, il contribuente non è tenuto ad applicare l’imposta sul valore delle cripto-attività.

Allegati: