-

Dichiarazione 2024: il calendario aggiornato dopo il Correttivo

A seguito del Decreto Legislativo n 108/2024 noto come Decreto Correttivo del 5 agosto scorso cambia il termine per l'invio del Modello redditi PF 2024.

In sintesi il 31 ottobre 2024 invece del 15 ottobre 2024 scade il termine per inviare:

- il modello Redditi Persone fisiche 2024,

- il modello Redditi correttivo del 730,

- il modello Redditi aggiuntivo del 730 (frontespizio e i quadri RM – ad esclusione dei redditi di capitale soggetti ad imposizione sostitutiva e rivalutazione dei terreni – RS, RT e RU),

- il modello Redditi con il quadro LM e Concordato Preventivo.

Il 29 gennaio 2025, invece del 14 gennaio 2025, è l’ultimo giorno per presentare il modello Redditi precompilato tardivo (entro 90 giorni dalla scadenza).

Modello 730/2024: invio entro il 30 settembre

Il modello 730/2024, sia nella versione precompilata dall’Agenzia delle entrate sia nella versione ordinaria, deve essere presentato entro il 30 settembre 2024.

Il modello precompilato può essere trasmesso:

- direttamente dal contribuente,

- oppure presentato a un Caf, a un professionista abilitato o al proprio sostituto d’imposta (datore di lavoro o ente pensionistico che entro il 15 gennaio ha comunicato di prestare assistenza fiscale).

Il modello 730 ordinario può essere presentato:

- al Caf,

- al professionista abilitato o al proprio sostituto d’imposta (se presta assistenza fiscale).

Modello redditi PF 2024: l’invio slitta al 31 ottobre

Per chi presenta il modello Redditi Persone Fisiche 2024, i termini originari erano i seguenti:

- entro il 15 ottobre 2024, se la presentazione è effettuata per via telematica direttamente dal contribuente o se la dichiarazione viene trasmessa da un intermediario abilitato alla trasmissione dei dati

- dal 2 maggio 2024 al 30 giugno 2024, se la presentazione viene effettuata in forma cartacea (nei casi previsti) per il tramite di un ufficio postale.

A seguito appunto della pubblicazione del Decreto Correttivo del 5 agosto il termine previsto per il l'invio del Modello redditi PF 2024 slitta al 31 ottobre.

Invece i termini di versamento delle imposte che risultano dal modello Redditi PF:

- entro il 1° luglio 2024 (considerato che il 30 giugno 2024 è domenica) deve essere versato il saldo e il primo acconto

- entro il 31 luglio 2024, se si sceglie di versare le imposte dovute con la maggiorazione dello 0,40%.

Leggi anche: Pagamento imposte PIVA: ultima chiamata per il 30 agosto

Il calendario della dichiarazione dei redditi 2024 dopo il correttivo

A seguito del Decreto Correttivo inoltre, l'agenzia delle entrate ha integrato la guida sulla Dichiarazione precompilata 2024.

In particolare, è stata aggiornata la scadenza per l’invio del modello Redditi Persone fisiche, che è fissato ora al 31 ottobre

Sempre al 31 ottobre sono spostati i termini per l’invio dei modelli “Redditi aggiuntivo” e “Redditi correttivo”, utili per i contribuenti che hanno già inviato un modello 730 e hanno la necessità di completare o correggere la dichiarazione.

Ricordiamo che occorre presentare il modello Redditi aggiuntivo nel caso in cui sia stato inviato il 730 precompilato e, ad esempio, siano stati percepiti nel 2023 redditi relativi ai quadri RM (ad esclusione dei redditi di capitale soggetti ad imposizione sostitutiva e rivalutazione dei terreni), RS, RT e RU.Non è più possibile inviare Redditi aggiuntivo per comunicare i dati che da quest’anno sono stati integrati nel modello 730 Di conseguenza se il contribuente ha inviato il 730 precompilato dimenticando di inserire questi dati, dovrà poi scegliere una tra le seguenti soluzioni:

- annullare la dichiarazione e inviarne una nuova, a condizione che l’annullamento avvenga entro il 24 giugno 2024

- inviare Redditi correttivo entro il 31 ottobre 2024

- presentare, dopo il 31 ottobre 2024, Redditi integrativo

Se invece, dopo aver inviato il modello 730, ci si accorge di aver dimenticato dei dati o di averli inseriti in modo errato, dal momento che il termine per annullarlo è già passato, occorre presentare “Redditi correttivo” secondo la nuova scadenza del 31 ottobre 2024.

Dopo questa data, sarà possibile presentare solo “Redditi integrativo”. Vale la stessa procedura nel caso si sia già inviato il modello Redditi web.

Anche il termine per presentare il modello Redditi precompilato “tardivo” è di conseguenza spostato al 29 gennaio 2025 anziché 14 gennaio 2025.

-

Nuovo ravvedimento operoso dal 1 settembre 2024: cosa cambia

Con la pubblicazione in GU n. 150 del 28 giugno 2024 del Dlgs n 87/2024 noto come decreto sanzioni, a partire dal 1° settembre 2024 viene prevista una revisione del sistema sanzionatorio tributario amministrativo e penale, effettuato in attuazione dei principi fissati dalla legge n. 111/2023, che interessa molte disposizioni del decreto legislativo n. 472/1997.

Le modifiche puntano ad attuare i principi contenuti nell’articolo 20 della legge delega, dedicato alle sanzioni e obiettivo principale della riforma è la razionalizzazione del sistema sanzionatorio, al fine di renderlo più equo e proporzionato, adeguandolo anche alle regole degli altri paesi UE.

Vediamo le modifiche all'istituto del ravvedimento operoso, disciplianto dall'art 13 del Dlgs n 472/97 con cui è possibile regolarizzare omessi o insufficienti versamenti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.

Nuovo ravvedimento operoso: cosa cambia

Innanzitutto ricordiamo che il ravvedimento operoso è consentito a tutti i contribuenti ed è inibito solo dalla notifica degli atti di liquidazione e di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

In ogni caso, il pagamento e la regolarizzazione non precludono l'inizio o la prosecuzione di accessi, ispezioni, verifiche o altre attività amministrative di controllo e accertamento.

Gli errori, le omissioni e i versamenti carenti possono essere regolarizzati provvedendo spontaneamente alla rimozione formale della violazione commessa (ove necessario, come ad esempio per le violazioni di natura dichiarativa) e al pagamento:

- dell’imposta dovuta,

- degli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito,

- della sanzione in misura ridotta.

Modifiche del Decreto Sanzioni al ravvedimento operoso:

Con le modifiche introdotte dal Decreto Sanzioni in vigore al 29 giugno l'art 13 del Dlgs n 472/97 diventa (le novità indicate in grassetto):

- a 1/10 del minimo, nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di 30 giorni dalla data di scadenza

- a 1/9 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il 90° giorno successivo al termine per la presentazione della dichiarazione, oppure, quando non è prevista dichiarazione periodica, entro 90 giorni dall'omissione o dall'errore

- a 1/8 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, entro un anno dall'omissione o dall'errore

- a 1/7 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro due anni dall'omissione o dall'errore. Col decreto sanzioni diventa: ad un settimo del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all'anno nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre un anno dall'omissione o dall'errore;

- a 1/6 del minimo, se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, oltre due anni dall'omissione o dall'errore. Col decreto sanzioni diventa: ad un sesto del minimo se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la comunicazione dello schema di atto di cui all' articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212 , non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell' articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218;

- a 1/5 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione (ai sensi dell'articolo 24 della legge 7 gennaio 1929, n. 4), ad eccezione dei casi di mancata emissione di ricevute fiscali, scontrini fiscali o documenti di trasporto o di omessa installazione degli apparecchi per l'emissione dello scontrino fiscale. Col decreto sanzioni diventa: ad un quinto del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione senza che sia stata inviata comunicazione di adesione al verbale e, comunque, prima della comunicazione dello schema di atto. La definizione di cui al periodo precedente non si applica alle violazioni indicate negli articoli 6, comma 2-bis, limitatamente all'ipotesi di omessa memorizzazione ovvero di memorizzazione con dati incompleti o non veritieri;

- a un quarto del minimo, se la regolarizzazione degli errori e delle omissioni avviene dopo la comunicazione dello schema di atto relativo alla violazione constatata ai sensi dell’articolo 24 della legge n. 4 del 1929, senza che sia stata presentata istanza di accertamento con adesione.

- a 1/10 del minimo di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a 90 giorni.

-

Decreto sanzioni: come cambia la dichiarazione integrativa dal 1° settembre

Dal 1° settembre la dichiarazione integrativa, presentata dopo i chiarimenti ADE, è salva dalle sanzioni in base alle novità della riforma tributaria.

In particolare, non vi è sanzione in caso di dichiarazione integrativa e versamento dell'imposte dovute entro 60 giorni dalla pubblicazione dei chiarimenti su una norma incerta.

In altre parole, si alza il c.d. "scudo anti sanzioni" per i contribuenti che si allineano ai chirimenti di prassi delle Entrate entro 60 giorni dalla loro pubblicazione presentando una dichiarazione integrativa.

Vediamo le novità introdotte dal Dlgs n. 87/2024 con la riforma del sistema sanzionatorio tributario.

Dichiarazione integrativa: le novità dal 1° settembre

Il decreto in oggetto modifica la disposizione sulle cause di non punibilità. In particolare, si modifica il comma 5-bis dell’art. 6 del D.Lgs 472/1997, precisando che non sono punibili le violazioni che:

- non arrecano pregiudizio concreto all’esercizio delle azioni di controllo, e

- non incidono,

- sulla determinazione della base imponibile e dell’imposta, nonchè,

- sul versamento del tributo.

Con le novità la violazione che provochi un mero pregiudizio astratto all’azione di controllo non è più punibile, pertanto, ad esempio, un’irregolarità corretta prima che venga avviata l’attività di verifica non dovrebbe più essere contestabile.

Viene poi introdotto un nuovo comma 5-ter, ai sensi del quale è esclusa la punibilità se il contribuente si adegua alle indicazioni rese dall’Amministrazione finanziaria con le circolari interpretative e applicative e l’attività di consulenza giuridica e provvede, entro i 60 giorni successivi alla pubblicazione delle stesse:

- alla presentazione della dichiarazione integrativa, e

- al versamento dell’imposta dovuta.

Tale causa di non punibilità ha comunque luogo sempre che la violazione sia dipesa da obiettive condizioni d’incertezza sulla portata e sull’ambito di applicazione della norma tributaria.

-

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

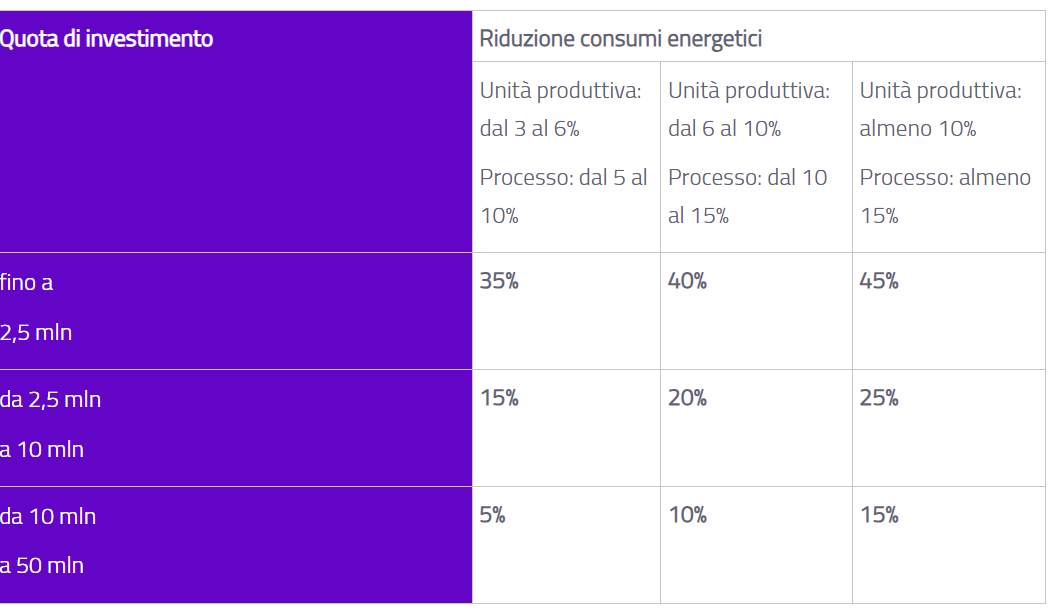

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

Perdita bonus prima casa per forza maggiore: la Cassazione detta le regole

Con la pronuncia n 20557/2024 della Cassazione si evidenzia in sintesi il perimetro entro cui poter applicare le cause di forza maggiore.

In particolare, l'ordinanza in questione affronta il tema dell'applicabilità della forza maggiore in relazione alla decadenza dalle agevolazioni fiscali, in particolare riguardo all'obbligo, del caso di specie, di rivendere un immobile entro tre anni per mantenere il beneficio dell'imposta di registro ridotta all'1%.

La Corte ha ribadito che, affinché la forza maggiore possa essere invocata, l'impedimento deve essere imprevedibile, inevitabile e non imputabile al contribuente.

Nel caso specifico, la Corte ha concluso che tali condizioni non erano presenti e ha confermato la decadenza dal beneficio fiscale.

Perdita bonus prima casa per forza maggiore: la Cassazione detta le regole

Il caso sottoposto alla Corte riguardava un contribuente che non era riuscito a rivendere l'immobile entro il termine triennale previsto, e che invocava la forza maggiore per evitare la decadenza dall'agevolazione.

La Corte, richiamando i principi consolidati in materia, ha ribadito che la forza maggiore si configura come una situazione caratterizzata da imprevedibilità, inevitabilità e non imputabilità all'obbligato.

Se tali condizioni sono soddisfatte, l'inadempimento di un obbligo fiscale non può comportare la decadenza dal beneficio concesso.

Tuttavia, nel caso concreto, la Corte ha escluso la presenza di forza maggiore, rilevando che le circostanze che avevano impedito la rivendita dell'immobile entro il termine triennale non erano né imprevedibili né inevitabili, ma, al contrario, riconducibili a situazioni che il contribuente avrebbe potuto prevedere e gestire con la dovuta diligenza.

Ricordiamo che il concetto di forza maggiore, così come codificato dall’art. 6 comma 5 del DLgs. 472/1997, rappresenta una causa di non punibilità in ambito tributario per il contribuente che commetta una violazione per cause a lui non imputabili.

Tale concetto, oltre a essere applicato nell'ambito delle sanzioni amministrative, è stato progressivamente riconosciuto dalla giurisprudenza come idoneo a evitare la decadenza da agevolazioni tributarie.

Un esempio rilevante riguarda l'agevolazione "prima casa" (Nota II-bis all’art. 1 della Tariffa, parte I, allegata al DPR 131/1986), che prevede l’obbligo di trasferire la residenza entro 18 mesi dall’acquisto per mantenere il beneficio fiscale. La giurisprudenza in varie pronunce della stessa Cassazione, ha riconosciuto che, in presenza di situazioni di forza maggiore, l’inadempimento di tale obbligo non può comportare la decadenza dal beneficio.

Un principio generale emerge da questi orientamenti giurisprudenziali: non si può richiedere l'adempimento di un obbligo quando questo è divenuto impossibile per cause non imputabili al soggetto tenuto all'obbligazione.

Tale principio è stato ulteriormente confermato dalla recente ordinanza n. 20557/2024, che ha riconosciuto l’applicabilità della forza maggiore anche alla decadenza dal regime agevolativo previsto dall’art. 1 della Tariffa, parte I, allegata al DPR 131/86, relativamente all'obbligo di rivendita dell'immobile entro tre anni.

In sintesi, la forza maggiore si configura come un principio trasversale e immanente nell’ordinamento giuridico italiano, in grado di influenzare non solo l’applicazione delle sanzioni tributarie, ma anche il mantenimento di specifici benefici fiscali, a condizione che l’impedimento sia imprevedibile, inevitabile e non imputabile al contribuente.

-

Detraibilità IVA dei beni acquistati in fase di start up

Con l'ordinanza n 22664/2024 la Cassazione ha stabilito che è detraibile l'IVA per l'acquisto di beni strumentali all'attività d'impresa a prescindere dal momento di acquisto degli stessi.

Anche se acquistati in fase di start up spetta la detrazione IVA, i dettagli della pronuncia.

Detraibilità IVA dei beni in fase di start up: chiarimenti della Cassazione

Con l'ordinanza n. 22664 del 12 agosto 2024 , la Corte di Cassazione affronta la questione della detraibilità dell'IVA sugli acquisti di beni strumentali effettuati da una società durante la fase di start-up, ovvero prima dell'effettivo avvio dell'attività imprenditoriale.

Il tutto si è generato da un contenzioso tra una società e l'Agenzia delle Entrate veniva disconosciuto un credito IVA di circa 62.000 euro, relativo all'acquisto di un opificio industriale.

L'immobile, acquistato per essere utilizzato nell'attività di confezionamento di abbigliamento, era stato poi locato a terzi prima che l'attività imprenditoriale fosse effettivamente avviata.

L'Agenzia delle Entrate aveva ritenuto che, essendo trascorsi circa cinque anni tra l'acquisto e l'avvio dell'attività, mancassero i requisiti di inerenza e strumentalità necessari per la detraibilità dell'IVA.

L'ADE aveva sostenuto che l'immobile non era stato effettivamente utilizzato per l'attività dichiarata e che la locazione a terzi era estranea all'esercizio dell'attività imprenditoriale principale.

La Corte di Cassazione, ha però accolto il ricorso della società, stabilendo che l'IVA è detraibile anche per beni strumentali acquistati durante la fase preparatoria di un'attività imprenditoriale, a condizione che tali acquisti siano effettivamente inerenti all'attività imprenditoriale complessiva.

La Corte ha affermato che non è necessario che l'attività sia già operativa al momento dell'acquisto del bene, purché il bene stesso sia funzionale all'organizzazione dell'impresa e alle sue future attività economiche, sottolineando che solo gli acquisti chiaramente estranei all'attività imprenditoriale non possono beneficiare della detrazione dell'IVA.

In conclusione, l'IVA sugli acquisti di beni strumentali durante la fase di start-up è detraibile, purché tali beni siano effettivamente destinati all'attività imprenditoriale, anche se l'operatività dell'impresa avviene successivamente.

-

Redditometro: modifiche dal Decreto Correttivo

Il Decreto Correttivo pubblicato in GU n 108 del 5 agosto 2024 tra l'altro prevede una norma sul noto Redditometro (Leggi anche Nuovo Redditometro: cosa prevede).

Si tratta in particolare dell'art 5 rubricato Modifiche alla disciplina della determinazione sintetica del reddito delle persone fisiche.

Prima di dettagliare ricordiamo che il Mef ha pubblicato il DM con le regole sul nuovo redditometro.

Successivamente si è dovuto intervenire con correzione a tali regole poichè la Commissione Finanze con parere tecnicosollecitava il Governo a incrementare le tutele dei contribuenti, evitando di ripristinare strumenti e istituti a carattere induttivo di massa (come ad esempio il cosiddetto redditometro), ma definendo l'ambito esclusivamente sui singoli casi di contribuenti che presentano ex ante profili di rischio fiscale.

Vediamo i dettagli del correttivo.

Redditometro: come viene modificato dal Decreto Correttivo

L'art 5 del correttivo rubricato Modifiche alla disciplina della determinazione sintetica del reddito delle persone fisiche prevede che la determinazione sintetica del reddito complessivo è effettuata a condizione che il reddito complessivo accertabile ecceda di almeno un quinto quello dichiarato e, comunque, di almeno dieci volte l'importo corrispondente all'assegno sociale annuo, il cui valore è aggiornato per legge, con periodicità biennale, anche sulla base degli indici di adeguamento ISTAT.

Il contribuente può sempre dimostrare che:

- a) il finanziamento delle spese è avvenuto con redditi diversi da quelli posseduti nello stesso periodo di imposta, o con redditi esenti o soggetti a ritenuta alla fonte o, comunque, legalmente esclusi dalla formazione della base imponibile ovvero da parte di soggetti diversi dal contribuente;

- b) le spese attribuite hanno un diverso ammontare;

- c) la quota di risparmio utilizzata per consumi ed investimenti si è formata nel corso degli anni precedenti.

In sintesi con la modifica contenuta nel decreto correttivo del concordato, vengono uniformate le regole tra l’accertamento sintetico puro e quello che poi dovrebbe essere ricondotto agli elementi di capacità contributiva definiti con un decreto ministeriale.

In entrambi i casi il contribuente potrà sempre dimostrare che il finanziamento delle spese è avvenuto con redditi diversi da quelli posseduti nello stesso periodo di imposta, o con redditi esenti o soggetti a ritenuta alla fonte o, comunque, legalmente esclusi dalla formazione della base imponibile o da parte di soggetti diversi dal contribuente.

-

Pagamento imposte PIVA: ultima chiamata per il 30 agosto

Il Decreto Correttivo pubblicato in GU n 1182 del 5 agosto contiene tra le altre novità, la conferma dello slittamento ad agosto del termine per pagare l'Irpef per le PIVA. Vediamo il caledario come confermato dal decreto e riepiloghiamo le novità.

Pagamenti imposte PIVA: ultima chiamata per il 30 agosto

Le scadenze del pagamento dell'irpef per i soggetti che presentano il Modello Redditi 2024, oltre alla scadenza ordinaria che prevede che i versamenti debbano avvenire:

- entro il 30 giugno, ovvero 1 luglio perché il 30 è stato di domenica,

- oppure entro il 31 luglio con una maggiorazione dello 0,40%,

vi sono nuovi termini per i soggetti ISA previsti dalla riforma fiscale e confermati dal Correttivo in vigore dal 6 agosto.

L'art 37 del Dlgs n 13/2024 di attuazione delle Riforma Fiscale ha previsto il differimento del termine dei versamenti del saldo e del primo acconto per il primo anno di applicazione del concordato.

In particolare, i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell'economia e delle finanze, tenuti a effettuare entro il 30 giugno 2024 i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto, per il primo anno di applicazione dell'istituto del concordato preventivo biennale di cui al presente titolo, possono provvedervi entro il 31 luglio 2024 senza alcuna maggiorazione.

Le disposizioni si applicano, oltre che ai soggetti che adottano gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, compresi quelli che adottano il regime di cui all'articolo 27, comma 1, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalle legge 15 luglio 2011, n. 111, nonché quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 86, della legge n. 190 del 2014, anche ai soggetti che partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica n. 917 del 1986.

Il decreto correttivo delle scadenze e del CPB concordato preventivo biennale ha previsto che i soggetti ISA potranno pagare anche entro il 30 agosto con la maggiorazione dello 0,40%.

Il dubbio che si era posto era relativo al fatto che, tali soggetti avendo già avuto una proroga al 31 luglio senza maggiorazione, potessero godere della proroga di ulteriori 30 giorni con maggiorazione, facendo slittare quindi i pagamenti al 30 agosto.

La conferma è arrivata dall'art 4 del dl Correttivo che prevede: "all'articolo 37, comma 1, è aggiunto, in fine, il seguente periodo: «Per il 2024 e' possibile effettuare i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attivita' produttive e di imposta sul valore aggiunto entro il trentesimo giorno successivo al 31 luglio 2024, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo.».

-

Decreto Omnibus: novità IVA per ASD e SSD

Pubblicato in GU n 186 del 9 agosto il Decreto Ominbus con norme che trattano di diverse materie di carattere fiscale, proroghe di termini normativi, e interventi economici straordinari in vigore dal 10 agosto 2024.

In particolare, l'articolo 3 del decreto ha lo scopo di chiarire che ai fini iva, le associazioni e le società sportive dilettantistiche possono continuare ad applicare, fino alla data di entrata in vigore dell'articolo 5 comma 15 quater del decreto legge 146 del 2012, le disposizioni di cui all'articolo quattro comma quattro del DPR n. 663 del 1972 che pone dette prestazioni fuori dal campo di applicazione dell'iva.

Decreto Omnibus: novità per l’IVA di ASD e SSD

L'art 3 del Decreto prevede che "fino alla data di entrata in vigore delle disposizioni di cui all'articolo 5, comma 15-quater, del decreto-legge 21 ottobre 2021, n. 146, convertito, con modificazioni, dalla legge 17 dicembre 2021, n. 215, possono ritenersi applicabili le disposizioni di cui all'articolo 4, quarto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, da parte delle associazioni sportive dilettantistiche e, in virtu' di quanto previsto dall'articolo 90, comma 1, della legge 27 dicembre 2002, n. 289, da parte delle societa' sportive dilettantistiche. Sono fatti salvi i comportamenti dei contribuenti adottati prima della data di entrata in vigore del presente decreto"

In parole semplici le disposizioni di favore di cui all’art. 4 comma 4 del DPR 633/72, che escludono da IVA le operazioni rese dalle ASD agli associati per fini istituzionali, si applicano anche dalle società sportive dilettantistiche.

In pratica le cessioni di beni e le prestazioni di servizi effettuate da SSD a favore dei soci possano beneficiare del medesimo regime di decommercializzazione IVA previsto per le ASD.

Si ricorda che l’esclusione IVA applicabile ad ASD e SSD, sarà possibile solo fino alla data di entrata in vigore dell’art. 5 comma 15-quater del DL 146/2021, che dal 1° gennaio 2025, elimina il regime di “decommercializzazione” poiché incompatibile con la direttiva IVA.

A partire dal 1 gennaio 2025 verrà meno la previsione del fuori campo iva e le prestazioni rese dalle associazioni e dalle società sportive in esame saranno esenti da iva a condizione che gli statuti prevedano che non siano distribuibili utili, condizione questa che qualifica gli enti come soggetti non lucrativi.

Infine la norma fa salvi i comportamenti pregressi dei contribuenti, ossia quelli adottati prima del 10 agosto 2024, data di entrata in vigore del nuovo decreto.