-

Domicilio digitale PEC: aggiornate le linee guida dell’Indice Nazionale

Con Determina n. 188/2023 l'AGID provvede alla «Modifica delle "Linee guida dell'Indice nazionale dei domicili digitali delle persone fisiche, dei professionisti e degli altri enti di diritto privato non tenuti all'iscrizione in albi, elenchi o registri professionali o nel registro delle imprese" adottate ai sensi dell'articolo 71 del decreto legislativo n. 82/2005 recante codice dell'amministrazione digitale».

Scarica qui il file aggiornato al 9 agosto 2023.

Ricordiamo inoltre che dal 6 luglio è pienamente operativo l'INAD indice nazionale dei domicili digitali.

Attraverso il domicilio digitale registrato, cittadini, professionisti e aziende possono beneficiare di un canale semplice e immediato per ricevere le comunicazioni ufficiali da parte della Pa Pubblica Amministrazione.

INAD indice nazionale dei domicili digitali: che cos'é

L'INAD è una piattaforma che gestisce l'elenco pubblico dei domicili digitali ai fini delle comunicazioni aventi valore legale.

Dal giorno 6 giugno i cittadini possono registrare su INAD il proprio domicilio digitale, come per esempio un indirizzo PEC attivato in precedenza, dove ricevere tutte le comunicazioni ufficiali da parte della Pubblica Amministrazione.

Per farlo è sufficiente:

- collegarsi al sito https://domiciliodigitale.gov.it,

- accedere con SPID, CIE o CNS,

- inserire il proprio recapito certificato.

INAD nasce dalla collaborazione fra Agid, Dipartimento per la trasformazione digitale della Presidenza del Consiglio e Infocamere, la società delle Camere di commercio per l’innovazione digitale, che ha realizzato la piattaforma.

Ricordiamo che il domicilio digitale è l’indirizzo elettronico eletto presso un servizio di posta elettronica certificata, come definito dal Regolamento eIDAS, valido ai fini delle comunicazioni elettroniche aventi valore legale.

INAD indice nazionale domicili digitali: chi può eleggere un proprio domicilio

Si precisa che possono eleggere domicilio digitale:

- le persone fisiche che abbiano compiuto il diciottesimo anno di età;

- i professionisti che svolgono una professione non organizzata in ordini, albi o collegi ai sensi della legge n. 4/2013;

- gli enti di diritto privato non tenuti all’iscrizione nell’INI-PEC.

Si specifica che, dal 6 luglio 2023 le Pubbliche Amministrazioni utilizzeranno il domicilio digitale inserito nell'elenco per tutte le comunicazioni con valenza legale e, a partire dalla stessa data, chiunque potrà consultarlo liberamente dall’area pubblica del sito, senza necessità di autenticazione, inserendo semplicemente il codice fiscale della persona di cui si vuol conoscere il domicilio digitale.

Sempre dal 6 luglio le Pubbliche Amministrazioni, i gestori di pubblico servizio e i soggetti privati aventi diritto potranno consultare INAD in modalità applicativa, attraverso apposite interfacce dedicate, rese fruibili mediante la Piattaforma Digitale Nazionale Dati (PDND), già disponibili in ambiente di test.

Attenzione al fatto che, dalla stessa data potranno eleggere il proprio domicilio digitale anche professionisti non iscritti in albi ed elenchi ed enti di diritto privato non presenti in INI-PEC.

INAD indice nazionale dei domicili digitali: i vantaggi

Grazie a INAD, tutte le comunicazioni della Pubblica Amministrazione con valore legale, come ad esempio:

- rimborsi fiscali e detrazioni d'imposta,

- accertamenti,

- verbali di sanzioni amministrative e altri,

vengono inviate direttamente nella casella di posta indicata dal cittadino, che può gestire in autonomia il proprio domicilio digitale.

Dopo aver registrato il proprio domicilio digitale su INAD, le notifiche arriveranno in tempo reale, senza ritardi o problemi relativi al mancato recapito, con notevoli risparmi legati al minore utilizzo della carta e all’azzeramento dei costi di invio tramite servizi postali.

Inoltre il cittadino avrà immediatamente a disposizione la documentazione, senza l’incombenza di spostarsi fisicamente per recuperarla, mentre la Pubblica Amministrazione avrà un sistema di comunicazione centralizzato più efficiente, automatizzato e sicuro.

INAD: cosa cambia per i professionisti

Il Codice dell’Amministrazione Digitale prevede che il domicilio digitale dei professionisti iscritti in INI-PEC, l’indice nazionale degli Indirizzi PEC delle imprese e dei professionisti, venga importato automaticamente su INAD in qualità di persona fisica, restando salva la possibilità di modificarlo, indicando un altro indirizzo PEC.

A tal proposito si evidenzia che con un avviso del 26 giugno il MEF informa del fatto che ai sensi di quanto previsto dall’articolo 6- quater comma 2 del D.gls. 82/2005 – CAD anche gli indirizzi PEC dei revisori legali presenti nel Registro e comunicati dal MEF ad INI-PEC sono resi disponibili a partire dal 6 giugno 2023 anche su INAD – Indice nazionale dei domicili digitali, in qualità di domicili digitali di persone fisiche e destinati alle comunicazioni aventi valore legale con la pubblica amministrazione.

A partire dal 6 luglio 2023, tutti i domicili eletti o eventualmente modificati, sono ststi automaticamente pubblicati su INAD e resi disponibili per la consultazione pubblica.

Resta salva la possibilità da parte del revisore legale presente in INI-PEC di poter modificare il proprio domicilio presente in INAD accendendo al sito anche dopo il 6 luglio avvalendosi delle funzioni presenti all'interno del portale: https://domiciliodigitale.gov.it.

Con l’occasione viene anche ricordato che l’inosservanza dell’obbligo comunicativo dell’indirizzo PEC-domicilio digitale da parte dei revisori legali al Mef – attraverso l’accesso all’area riservata del sito www.revisionelegale.mef.gov.it – è espressamente sanzionato ai sensi dell’articolo 24, comma 2, del D.lgs. 39/2010.

-

Riforma fiscale: la società a ristretta base partecipativa

Il legislatore fiscale non ha mai distinto le società di capitali in base al numero dei soci partecipanti alla compagine sociale; nonostante ciò, per iniziativa di giurisprudenza e prassi, nella pratica vige un sistema di sfavore per le società a ristretta base partecipativa.

Nelle società di capitali partecipate da un numero esiguo di soci, molto spesso questi assumono l’incarico di amministratori e, anche quando così non è, comunque partecipano attivamente alle scelte della società, pure da semplici soci di capitale.

Partendo da questa considerazione, giurisprudenza e prassi, per le società caratterizzate da ristretta base partecipativa, hanno costruito un sistema di presunzioni, in base alle quali:

- eventuali minori costi o maggiori ricavi contestati alla società vengono considerati come nuovi redditi per l’impresa;

- questi redditi si considerano anche elargiti ai soci, con tutte le conseguenze fiscali che derivano da ciò.

Molte sono state le critiche a questo sistema di presunzioni, partendo dalla constatazione che un tale sistema di sfavore non origina dall’ordinamento, passando per l’indeterminatezza che caratterizza il perimetro di queste riprese fiscali.

La notizia è che la Legge delega fiscale tratta esplicitamente la questione: così facendo ne definisce i contorni, e l’inserisce nell’ordinamento fiscale.

La motivazione del legislatore è esplicita: “assicurare la certezza del diritto”, in risposta al fatto che l’attuale sistema di presunzioni presenta dei contorni molto fumosi.

Il dubbio è se questa disciplina di sfavore, specifica per le piccole società di capitali, costituirà un ulteriore ostacolo per le aggregazioni societarie oppure no.

In ogni caso, l’articolo 17 della Legge delega fiscale prevede “la limitazione della possibilità di presumere la distribuzione ai soci del reddito accertato nei riguardi delle società di capitali a ristretta base partecipativa ai soli casi in cui è accertata, sulla base di elementi certi e precisi, l’esistenza di componenti reddituali positivi non contabilizzati o di componenti negativi inesistenti, ferma restando la medesima natura di reddito finanziario conseguito dai predetti soci”.

In attesa dell’attuazione della delega, da cui discenderanno maggiori dettagli, è già possibile dedurre che il legislatore:

- prevederà, per norma, le situazioni specifiche in cui sarà lecito presumere che il maggior reddito accertato alla società potrà essere considerato anche distribuito ai soci;

- che ciò potrà essere presunto solo per le società a ristretta base partecipativa;

- che potranno essere considerati come distribuiti ai soci solo componenti reddituali positivi non contabilizzati e componenti negativi inesistenti;

- che questi maggiori valori reddituali dovranno essere accertati in base ad elementi certi e precisi;

- che il reddito imputato ai soci sarà considerato reddito finanziario da partecipazione (l’utilizzo dell’espressione generica “reddito finanziario”, in questa situazione, possibilmente dipende dal fatto che i redditi di questa natura verranno riorganizzati dalla riforma).

In definitiva, quindi, il legislatore recepisce la disciplina fiscale di sfavore nei confronti delle società a ristretta base partecipativa, ma ne delineerà regole, limiti e perimetro.

La tipizzazione del fenomeno permetterà di regolarlo chiaramente, per cui l’obiettivo dichiarato di tutelare la certezza del diritto possibilmente sarà raggiunto; ma molto dipenderà dalla definizione degli “elementi certi e precisi”.

-

Lavoro autonomo in Thailandia: attenzione a Convenzione doppie imposizioni

Con Interpello n 384 del 13 luglio le entrate forniscono chiarimenti sul trattamento fiscale dei redditi derivanti da un'attività di libera professione svolta in Thailandia (ai sensi dell'articolo 14 della Convenzione tra Italia e Thailandia per evitare le doppie imposizioni, ratificata con legge 2 aprile 1980 n. 202).

In particolare, il soggetto AIRE con PIVA italiana non sarà tassato secondo le regole della Convenzione in oggetto e l'attribuzione del numero di partita IVA italiana a un soggetto non residente, infatti, non incide sulla sua residenza ai fini fiscali nel territorio dello Stato.

Nel dettaglio l'istante è iscritto all'Anagrafe Italiani Residenti all'Estero (AIRE) ed è prossimo ad un trasferimento in Thailandia dove lavorerà come libero professionista con clienti non italiani.

L'Istante precisa che aprirà una partita IVA nel nostro Paese, ma che l'Italia non rappresenterà in alcun modo il centro dei propri interessi, non avendovi:

- alcuna sede,

- né committenti,

- né domicilio,

- né parenti a carico,

- ma solo familiari presso i quali trascorrerà un tempo non superiore ai due mesi l'anno.

L'Istante ritiene che non dovrà dichiarare i propri redditi in Italia, in cui aprirà una partita IVA, rimanendo iscritto all'AIRE e trascorrendo la maggior parte del periodo di imposta in Thailandia, Paese con cui l'Italia ha stipulato una Convenzione bilaterale per evitare la doppia imposizione sui redditi .

Iscritti AIRE: chi è considerato fiscalmente residente

Le Entrate sottolineano che l'articolo 2, comma 2, del Testo Unico delle imposte sui redditi approvato con D.P.R. del 22 dicembre 1986, n. 917 considera fiscalmente residenti in Italia le persone che, per la maggior parte del periodo d'imposta ossia per almeno 183 giorni (o 184 giorni in caso di anno bisestile), sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile.

Le tre suddette condizioni sono tra loro alternative, per cui la sussistenza anche di una sola di esse, per la maggior parte del periodo d'imposta, è sufficiente a far ritenere che una persona fisica sia considerata fiscalmente residente in Italia e, viceversa, solo quando tali condizioni sono contestualmente assenti nel periodo d'imposta di riferimento, la persona può essere ritenuta non residente nel nostro Paese.

Dalle scarne informazioni che si possono evincere dall'istanza l'istante dichiara di voler aprire una partita IVA in Italia, ma precisa anche che continuerà a rimanere iscritto all'AIRE e che trascorrerà la maggior parte del periodo d'imposta in Thailandia, senza mantenere nel nostro Paese alcuna sede o domicilio.

Dalle informazioni riferite dall'Istante questi non dovrebbe integrare alcuno dei requisiti elencati nel citato articolo 2 del TUIR per radicare la residenza fiscale in Italia.

L'attribuzione del numero di partita IVA italiana a un soggetto non residente, infatti, non incide sulla sua residenza ai fini fiscali nel territorio dello Stato.

In base alla normativa interna, quindi, l'Istante, in qualità di non residente, sarà assoggettato a imposizione sui redditi prodotti nel territorio dello Stati ai sensi dell'articolo 23 del TUIR.

In particolare, per quanto concerne i redditi derivanti dalla libera professione (unica tipologia reddituale espressamente menzionata in istanza), il citato articolo 23, comma 1, lett. d), del TUIR stabilisce che gli stessi si considerano prodotti in Italia se ''derivanti da attività esercitate nel territorio dello Stato''.

Lavoro autonomo Thailandia: Attenzione alla Convezione contro le doppie imposizioni

Occorre, tuttavia, considerare le disposizioni internazionali contenute in accordi conclusi dall'Italia con gli Stati esteri.

Il principio della prevalenza del diritto convenzionale sul diritto interno è, difatti, pacificamente riconosciuto nell'ordinamento italiano e, in ambito tributario, è sancito dall'articolo 169 del TUIR e dall'articolo 75 del D.P.R. 29 settembre 1973. n. 600, oltre ad essere stato affermato dalla giurisprudenza costituzionale.

Nel caso di specie, come osservato dall'Istante, viene in rilievo la Convenzione contro le doppie imposizioni tra l'Italia e la Thailandia, firmata il 22 dicembre 1977 e ratificata con legge 2 aprile 1980, n. 202 (in breve, ''Convenzione'' o ''Trattato'').

In particolare, l'articolo 14 del Trattato, rubricato ''Professioni indipendenti'', prevede, al paragrafo 1, la tassazione esclusiva dei redditi derivanti da una libera professione nello Statodi residenza del beneficiario degli stessi.

Tuttavia, il paragrafo 2 del medesimo articolo, in deroga al precedente, ammette una tassazione concorrente, stabilendo che ''le remunerazioni che un residente di uno Stato contraente percepisce per l'esercizio di una libera professione nell'altro Stato contraente sono imponibili in detto altro Stato se:

- a) il beneficiario soggiorna in detto altro Stato per un periodo o periodi che oltrepassano in totale quaranta giorni nel corso dell'anno fiscale considerato,

- o b) le remunerazioni sono pagate da o per conto di un'impresa che è residente di detto altro Stato,

- o c) l'onere delle remunerazioni è sostenuto da una stabile organizzazione che la persona che paga le remunerazioni stesse ha in detto altro Stato''.

Per quanto concerne la condizione di cui alla lett. a), paragrafo 2, dell'articolo 14 della Convenzione, la stessa potrebbe essere integrata nella fattispecie in esame nella misura in cui l'Istante dichiara che trascorrerà in Italia ''non più di 2 mesi'', potendo tale periodo essere superiore ai 40 giorni richiesti dalla previsione convenzionale per riconoscere la potestà impositiva concorrente dello Stato della fonte e potendo, in tale periodo, ivi esercitare una attività professionale.

In merito alle condizioni di cui alle successive lettere b) e c), l'Istante si limita a dichiarare che non lavorerà per committenti italiani ma non specifica se l'onere delle remunerazioni sarà sostenuto da una impresa italiana o da una stabile organizzazione in Italia del soggetto non residente.

Alla luce delle suesposte considerazioni, si ritiene che, relativamente ai redditi riferiti alla libera professione, gli stessi potrebbero essere assoggettati a imposizione in Italia ove si verificasse, alternativamente, una delle condizioni di cui all'articolo 14, paragrafo 2, del Trattato.

La verifica di tali circostanze, peraltro future ed eventuali, esula dal perimetro dell'istituto dell'interpello, presupponendo, al pari del riscontro della residenza, un'indagine di tipo fattuale estranea alla funzione tipicamente consulenziale dell'istituto.

Allegati: -

Restauro di una fontana pubblica: spetta l’art bonus

Con Risposta a interpello n 414 del 3 agosto l'Agenzia delle Entrate chiarisce che rientrano nell'art bonus le erogazioni liberali al Comune per la manutenzione di una fontana di interesse storico e artistico "bene culturale pubblico".

Nel patrimonio immobiliare del Comune istante rientra appunto una ''Fontana'', monumento pubblico.

Tale monumento, soggetto a tutela ai sensi del decreto legislativo 42 del 2004, si trova in cattivo stato conservativo.

Vista la necessità di un intervento di restauro completo ed accurato sulla scultura e il suo basamento e uno di tipo manutentivo sulla vasca della Fontana, l'Ente intende promuovere l'intervento stesso presso mecenati.

Considerato che i predetti contributi sono destinati a specifico sostegno dell'attività di manutenzione e restauro del monumento, l'Istante chiede se può fruire del credito d'imposta di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83 (Art bonus) spettante a chi effettua erogazioni liberali a sostegno del patrimonio culturale pubblico italiano.

Le Entrate dopo aver riepilogato i requisiti della agevolazione, con riferimento alla fattispecie in esame, al fine di giungere ad una definizione condivisa della questione, sottolinea che è stato necessario acquisire il parere dal competente Ministero della Cultura.

Il Ministero ha affermato che, in merito all'applicabilità dell'agevolazione fiscale prevista dall'articolo 1 del decreto legge n. 83 del 2014, ad erogazioni liberali destinate al sostegno del progetto di restauro e manutenzione della Fontana «in forza del dato normativo, possono accedere al beneficio fiscale di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83, soltanto le erogazioni liberali in denaro effettuate «per interventi di manutenzione, protezione e restauro di beni pubblici, per il sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (…)».

Ne risulta che, in ragione del riscontro in concreto del requisito dell'appartenenza pubblica del monumento, sembra potersi concludere nel senso della ammissibilità all'agevolazione fiscale c.d. Art bonus delle erogazioni liberali destinate a sostenere le relative attività di manutenzione e restauro».

In riferimento alla possibilità di perseguire i propri fini istituzionali approntando un sistema di contabilizzazione delle erogazioni liberali ricevute con finalità esclusiva di restauro e manutenzione della Fontana, a garanzia dei benefattori mecenati, si evidenzia che, come chiarito con la citata circolare n. 24/E del 2014 (cfr. paragrafo 6), l'articolo 1, comma 5, della legge 29 luglio 2014, n. 106, prevede che i soggetti beneficiari delle erogazioni liberali comunichino, mensilmente, al Ministero della cultura l'ammontare delle erogazioni ricevute nel mese di riferimento, provvedendo, inoltre, a dare pubblica comunicazione di tale ammontare, nonché della destinazione e l'utilizzo delle erogazioni stesse, tramite un'apposita pagina dedicata e facilmente individuabile nei propri siti web istituzionali, nonché in un apposito portale, gestito dallo stesso Ministero.

Sulla base del richiesto parere del Ministero della Cultura si ritengono, pertanto, ammissibili all'Art bonus i contributi a sostegno dell'attività di manutenzione e restauro della Fontana da parte del Comune istante, nel rispetto delle illustrate valutazioni.

Allegati: -

Bonus acquisto casa residenti all’estero: novità dal 14 giugno

In Gazzetta Ufficiale n.186 del 10.08.2023, il testo del decreto legge 13 giugno 2023, n. 69 coordinato con la legge di conversione 10 agosto 2023 n.103, recante: Disposizioni urgenti per l’attuazione di obblighi derivanti da atti dell’Unione europea e da procedure di infrazione e pre-infrazione pendenti nei confronti dello Stato italiano.

Il decreto legge era stato approvato dal Consiglio dei Ministri il 7 giugno 2023 e successivamente pubblicato in Gazzetta Ufficiale n.136 del 13 giugno 2023.

Da notare che tra gli interventi in merito alle procedure di infrazione, il decreto legge interviene anche in materia di aliquota agevolata dell'imposta di registro analoga a quella prevista per l'acquisto prima casa, senza obbligo di stabilire la residenza nel comune in cui è situato l'immobile acquistato (procedura di infrazione n. 2014/4075).

La Commissione europea, nel 2018, aveva infatti invitato l’Italia a modificare la disciplina relativa all’agevolazione in materia di imposta di registro per l’acquisto della prima casa perché era stata rilevata la presenza di un trattamento di favore nei confronti dei cittadini italiani su tale agevolazione e conseguentemente un trattamento discriminatorio nei confronti di cittadini di altri Stati Ue diversi dall’Italia non avendo alcun trattamento preferenziale se non risiedono effettivamente nel comune in cui il bene è ubicato o se non vi fissano la residenza entro 18 mesi dall’acquisto.

In generale, l’obiettivo del decreto è quello di prevenire l’apertura di nuove procedure di infrazione ed evitare l’aggravamento di quelle pendenti adeguando l’ordinamento nazionale al diritto dell’Unione e alle sentenze della Corte di giustizia dell’Unione europea. È infatti necessario ridurre il numero complessivo delle procedure di infrazione già avviate dalla Commissione europea nei confronti dell’Italia e che attualmente è superiore alla media degli altri Stati membri dell’Unione Europea.

Il testo si compone di 27 articoli con i quali si agevola la chiusura di:

- 8 procedure d'infrazione

- 8 casi di pre-infrazione

e si adegua l'ordinamento nazionale a 9 regolamenti e a 1 direttiva.

Novità agevolazioni prima casa per i soggetti che si trasferiscono all'estero

Di seguito, le novità apportate in merito all'agevolazione prima casa per i soggetti che si trasferiscono all'estero.

In particolare, all'art. 2 si prevede che al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, alla tariffa allegata al medesimo decreto, parte prima, all'articolo 1, nota II-bis), comma 1, lettera a), le parole: «se trasferito all'estero per ragioni di lavoro, in quello in cui ha sede o esercita l'attivita' il soggetto da cui dipende ovvero, nel caso in cui l'acquirente sia cittadino italiano emigrato all'estero, che l'immobile sia acquistato come prima casa sul territorio italiano» sono sostituite dalle seguenti: «se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attivita' prima del trasferimento».

In sintesi cambiano le condizioni richieste per l’accesso al beneficio e riguardano:

- sia la permanenza in Italia per almeno 5 anni,

- sia la collocazione dell’immobile, che legata alle origini del soggetto ovvero alla sua residenza o attività prima della partenza.

Ricordiamo che l’agevolazione di cui si tratta consente a certe condizioni elencate dalla norma di applicare, all’atto di acquisto dell’abitazione:

- l’imposta di registro del 2% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna,

- oppure l’IVA al 4% e le imposte di registro, ipotecaria e catastale fisse nella misura di 200 euro ciascuna.

La norma disponeva alcune deroghe alle condizioni di applicabilità dell'agevolazione per i soggetti trasferiti all’estero ossia, a norma della previgente lett. a) della nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86:

- se l’acquirente dell’immobile si era trasferito all’estero per ragioni di lavoro, operava una deroga alla condizione che richiede la residenza dell’acquirente nel Comune di acquisto e l’agevolazione prima casa spettava se l’immobile agevolato si trovava nel Comune in cui aveva sede o esercitava l’attività il datore di lavoro;

- il cittadino italiano emigrato all’estero poteva applicare l’agevolazione prima casa, senza dover dare alcuna prova relativa alla residenza, ma alla condizione che l’immobile acquistato costituisse la sua prima casa sul territorio italiano.

L’art. 2 del DL 69/2023 interviene su questa disciplina, introducendo una nuova disposizione, in base alla quale “se l’acquirente si è trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni”, per l’accesso al beneficio è necessario che l’immobile acquistato sia ubicato “nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento”.

Pertanto, a partire dal 14 giugno data di entrata in vigore del DL n. 69/2023 il soggetto trasferito all’estero per ragioni di lavoro, potrà accedere al beneficio prima casa sull’acquisto in Italia, di un’abitazione di categoria catastale diversa da A/1, A/8 o A/9, solo se sussistono entrambe le seguenti condizioni su elencate.

Allegati: -

Marchi+, Brevetti+, Disegni+: pubblicati i Bandi 2023

Con la pubblicazione dei nuovi Bandi 2023, diventano operative per l’annualità 2023 le misure:

per la richiesta di contributi agevolativi alle piccole e medie imprese per favorire:

- la brevettabilità delle innovazioni tecnologiche

- la valorizzazione di idee e progetti.

Le domande potranno essere presentate a partire:

- dal 24 ottobre 2023 per Brevetti+

- dal 7 novembre 2023 per Disegni+

- dal 21 novembre 2023 per Marchi+

Ricordiamo che nella GU n 162 del 13 luglio, è stato pubblicato il decreto 16 giugno 2023 con la programmazione per l'annualità 2023 per l'immediata riapertura dei bandi Brevetti+, Disegni+ e Marchi+ al fine di assicurare continuità al sostegno delle piccole e medie imprese per la valorizzazione dei titoli di proprietà industriale.

Gli importi delle risorse finanziarie disponibili ammontano a:

- euro 20.000.000,00 per la misura Brevetti+.

Ricrodiamo che la misura è rivolta a favorire lo sviluppo di una strategia brevettuale e l’accrescimento della capacità competitiva delle micro, piccole e medie imprese, attraverso la concessione ed erogazione di incentivi per l’acquisto di servizi specialistici finalizzati alla valorizzazione economica di un brevetto in termini di redditività, produttività e sviluppo di mercato; - euro 10.000.000,00 per la misura Disegni+.

Ricordiamo che la misura è rivolta a supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale; - euro 2.000.000,00 per la misura Marchi+.

Ricordiamo che con la misura si intende supportare le imprese di micro, piccola e media dimensione nella tutela dei marchi all’estero mediante agevolazioni concesse nella forma di contributo in conto capitale, attraverso le seguenti Misure agevolative:- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO

(Ufficio dell’Unione europea per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici; - Misura B – Agevolazioni per favorire la registrazione di marchi internazionali presso OMPI (Organizzazione Mondiale per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici.

- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO

-

Tassazione decreti esproprio: le entrate quantificano le imposte

Con risposta a interpello n 410 del 1 agosto le entrate forniscono chiarimenti sulla tassazione da applicare, ai fini delle imposte ipotecaria e catastale, ai decreti di esproprio con cui é disposto il trasferimento contestuale della proprietà di più beni immobili (appartenenti ad una o più ditte proprietarie) in favore di un unico beneficiario (soggetto, pubblico o privato, in cui favore è emesso il decreto di esproprio) – articolo 10 del decreto legislativo 14 marzo 2011, n. 23.

L'agenzia replica ad un istante, l'Ufficio Speciale Grandi Opere della Regione. che è chiamato a svolgere le funzioni di ''Autorità Espropriante'' ai sensi del d.P.R. 8 giugno 2001, n. 32 e che, nell'ambito dei procedimenti espropriativi per pubblica utilità di competenza, cura la repertoriazione, registrazione, trascrizione e voltura catastale degli atti conclusivi del procedimento espropriativo (ovvero del decreto di esproprio e/o dell'atto di cessione volontaria).

L'agenzia ricorda che con alcuni documenti di prassi è stato chiarito che, ai fini delle imposte di registro, ipotecarie e catastali, i decreti di esproprioche prevedono distinti trasferimenti immobiliari in capo a soggetti diversi sono qualificabili ''atti plurimi'', in quanto, pur costituendo formalmente un solo provvedimento, contengono più disposizioni negoziali che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, poiché si riferiscono a soggetti e oggetti espropriati distinti ed autonomi.

Ad essi, pertanto, vanno applicate le imposte in relazione a quanti sono i trasferimenti posti in essere, distintamente per ciascuno.

Per quanto concerne la misura delle imposte si fa presente che l'articolo 10 del decreto legislativo 14 marzo 2011, n. 23 prevede, in via generale, che per gli atti a titolo oneroso traslativi o costitutivi di diritti reali immobiliari soggetti all'imposta proporzionale di registro di cui all'articolo 1 della Tariffa, Parte prima, allegata al TUR, tutti gli atti e le formalità direttamente conseguenti posti in essere per effettuare gli adempimenti presso il catasto e i registri immobiliari sono esenti dall'imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie e sono soggetti a ciascuna delle imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna (cfr. la citata circolare n. 2/E del 2014).

Pertanto, per i trasferimenti a favore degli enti pubblici territoriali soggetti ad imposta proporzionale di registro di cui all'articolo 1 della citata Tariffa, le imposte ipotecaria e catastale devono essere applicate nella misura fissa di 50 euro ciascuna (cfr. citata circolare n. 2/E, paragrafo 1.4).

Con riferimento ai decreti di esproprio in esame deve ritenersi che le imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna debbano applicarsi in relazione a ciascuna autonoma disposizione contenuta nel provvedimento.

In altri termini, per ogni decreto di esproprio comportante il trasferimento contestuale della proprietà di più beni immobili in favore di un unico beneficiario come è l'istante ente pubblico, sono applicabili tante imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna, per ciascun trasferimento giuridicamente autonomo posto in essere, in quanto riferibile a soggetti e beni espropriati distinti ed autonomi, indipendentemente dalla valenza che ai fini catastali viene conferita alla nozione di ''ditta proprietaria''.

Per completezza, si sottolinea che la ''ditta'' catastale è costituita dalla/e persona/ e del proprietario o del possessore, nonché della/e persona/e che gode di diritti reali sul bene immobile iscritto in catasto.

In altri termini è il complesso degli intestati, ed è quindi una elencazione di tutte le persone fisiche e giuridiche che hanno sul bene immobile iscritto in catasto titolo di proprietà o condominio ovvero diritto reale di godimento.

Tassazione decreti esproprio: riepilogo delle norme

Le Entrate ricordano innazitutto che gli atti e i provvedimenti con i quali è disposto l'asservimento coattivo di aree sono riconducibili, ai fini dell'imposta di registro, nell'ambito applicativodell'articolo 1 della Tariffa, Parte I, allegata al d.P.R. 26 aprile 1986, n. 131 (TUR) ossia sono assoggettati a tassazione in misura proporzionale.

Gli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi».

In materia si richiamano, tra le altre, le risoluzioni 30 maggio 1990, n. 310163 e 22 giugno 2000, n. 92.

Ai fini di individuare la corretta tassazione degli atti contenenti una pluralità di disposizioni occorre richiamare l'articolo 21 del TUR, il quale stabilisce che: «se un atto contiene più disposizioni che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto» (cfr. comma 1); «se le disposizioni contenute nell'atto derivano necessariamente, per la loro intrinseca natura, le une dalle altre, l'imposta si applica come se l'atto contenesse la sola disposizione che dà luogo alla imposizione più onerosa» (cfr. comma 2).

Al riguardo si precisa che per ''disposizione'' si intende una convenzione negoziale suscettibile di produrre effetti giuridici valutabili autonomamente, in quanto in sé compiuta nei suoi riferimenti soggettivi, oggettivi e causali.

Con la circolare 21 febbraio 2014, n. 2/E è stato precisato che si realizza un atto plurimo nel caso, ad esempio, di unico venditore che vende vari immobili, ciascuno a un diverso acquirente; in tale ipotesi, ogni disposizione rimane assoggettata ad autonoma tassazione.

Pertanto, ai sensi dell'articolo 21 del TUR, il principio generale a cui conformare la tassazione, ai fini dell'imposta di registro, è quello secondo il quale in presenza di un atto contenente più disposizioni, ciascuna disposizione soggiace ad autonoma imposizione, salvo quelle derivanti necessariamente, per la loro intrinseca natura, le une dalle altre.

Ai fini dell'applicazione delle imposte ipotecaria e catastale, si rappresenta che per calcolo dell'imposta complessivamente dovuta per gli atti caratterizzati dalla presenza di più disposizioni in cui ciascuna soggiace ad autonoma imposizione, con la citata circolare n. 2/E del 2014 è stato ribadito il principio secondo cui ogni trasferimento immobiliare è soggetto alle proprie imposte.

Con riferimento ai decreti di esproprio in esame deve ritenersi, pertanto, che le imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna debbano applicarsi in relazione a ciascuna autonoma disposizione contenuta nel provvedimento, come sopra individuata.

Allegati: -

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

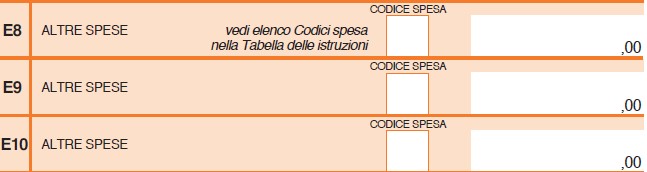

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

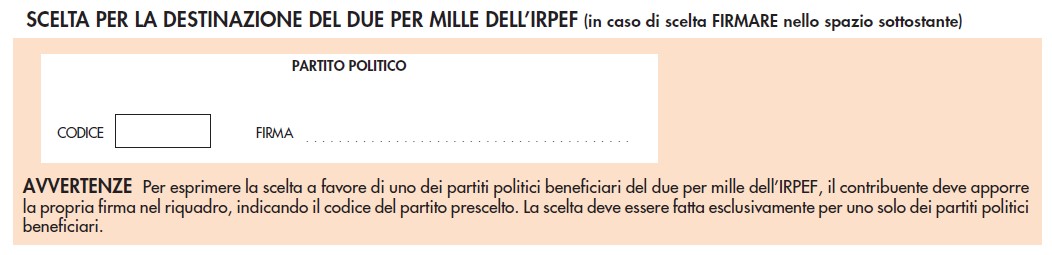

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Credito di imposta ricliclo e riuso: il codice tributo per F24

Con Risoluzione n 48 del 31 luglio è istituito il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta a favore delle imprese e dei soggetti titolari di reddito di lavoro autonomo che acquistano prodotti derivanti da riciclo e riuso di cui all’articolo 26-ter, comma 2, del decreto legge 30 aprile 2019, n. 34.

Credito di imposta ricliclo e riuso: che cos'è

Ricordiamo che l’articolo 26-ter, comma 1, del decreto legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58, stabilisce per l’anno 2020 il riconoscimento di un contributo pari al 25 per cento del costo di acquisto di semilavorati e prodotti finiti derivanti, per almeno il 75 per cento della loro composizione, dal riciclaggio di rifiuti o di rottami, nonché di compost di qualità derivante dal trattamento della frazione organica differenziata dei rifiuti.

Inoltre, con il comma 2, si prevede che alle imprese e ai soggetti titolari di reddito di lavoro autonomo acquirenti dei beni di cui al comma 1, il contributo è riconosciuto sotto forma di credito d'imposta, alle condizioni ivi indicate. Il comma 4 del medesimo articolo 26-ter prevede, il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento.

Con decreto dell’allora Ministro della transizione ecologica, di concerto con il Ministro dell’economia e delle finanze e con l’allora Ministro dello sviluppo economico, del 6 ottobre 2021, emanato ai sensi dell’articolo 26-ter, comma 5, del richiamato decreto legge n. 34 del 2019, sono state dettate le disposizioni applicative del credito d’imposta in parola.

Il Ministero dell’Ambiente e della sicurezza energetica comunica all’Agenzia delle entrate i dati dei soggetti ai quali è stato riconosciuto il credito d’imposta con i relativi importi, nonché le eventuali variazioni e revoche intervenute.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Tanto premesso, per consentire l’utilizzo in compensazione del suddetto credito d’imposta, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “7052” denominato “credito d’imposta per l’acquisto di prodotti derivanti da riciclo e riuso di cui all’articolo 26-ter, comma 2, del decreto legge 30 aprile 2019, n. 34”.

Credito di imposta ricliclo e riuso: istruzioni per l'F24

La risoluzione di cui si tratta specifica che in sede di compilazione del modello F24, il suddetto codice tributo è esposto:

- nella sezione “Erario”, nella colonna “importi a credito compensati”,

- ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno di riconoscimento del credito, nel formato “AAAA”.

Si precisa che, ai sensi dell’articolo 5, comma 3, del citato decreto interministeriale, l’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti, verifica che i contribuenti stessi siano presenti nell’elenco dei beneficiari trasmesso dal Ministero e che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato in tale elenco, pena lo scarto del modello F24, tenendo conto anche delle eventuali variazioni e revoche successivamente trasmesse dallo stesso Ministero.

Allegati: -

Crediti energia e gas 2023 I e II trim: utilizzabili entro il 31.12

Con Circolare n 24 del 2 agosto le Entrate forniscono chiarimenti in merito alle agevolazioni fiscali previste a sostegno delle imprese in relazione alle spese sostenute per l’acquisto dell’energia elettrica e del gas, nonché all’aliquota IVA applicabile alle forniture di gas metano per combustione.

Come specificato dall'indice si tratta di chiarimenti su:

- Crediti d’imposta relativi al primo e secondo trimestre 2023,

- Ulteriori chiarimenti rispetto ai crediti d’imposta relativi al terzo e quarto trimestre 2022,

- Riduzione aliquota IVA per le somministrazioni di gas metano usato per combustione – terzo trimestre 2023,

- Riduzione dell’IVA per le somministrazioni di energia termica e le forniture di servizi di teleriscaldamento – terzo trimestre 2023.

Vediamo una sintesi di quanto viene riepilogato dalle Entrate tra rimandi a documenti precedenti e conferme.

Crediti energia e gas 2023: ulteriori chiarimenti sulle proroghe

Con la Circolare 24 l'agenzia delle Entrate offre un quadro aggiornato delle disposizioni in materia di crediti di imposta per le imprese che consumano energia elettrica e gas, già oggetto di numerosi chiarimenti attraverso risoluzioni e risposte ad interpello.

Nel dettaglio, per i crediti riguardanti il primo e il secondo trimestre 2023, viene ricordata la scadenza del 31 dicembre prossimo per il loro utilizzo in compensazione.

Scade invece il 30 settembre la possibilità di compensare i crediti residui del terzo e quarto trimestre 2022, con data ultima al 18 dicembre 2023 per operare la cessione, mediante comunicazione telematica.

La circolare, inoltre, ribadisce il chiarimento fornito nella Risposta 355/2023, secondo cui il credito di imposta di un trimestre non costituisce sussidio e non influisce sui calcoli per la verifica dei requisiti per la spettanza dello stersso credito del trimestre successivo.

Inoltre, si ricorda che, per i crediti del terzo e quarto trimestre, che dovevano essere comunicati, a pena di decadenza entro il 16 marzo 2023, vi è la possibilità della remissione in bonis inviando il modello entro il 30 settembre (In proposito leggi anche: Crediti energia e gas: possibile la remissione in bonis.)

L’Agenzia evidenzia l'ulteriore spettanza della riduzione al 5% dell’aliquota Iva sulle somministrazioni di gas metano destinato alla combustione per usi civili e industriali disposta dal Dl 57/2023 e riguardante gli importi contabilizzati nelle fatture emesse per i consumi stimati o effettivi del trimestre da luglio a settembre 2023.

Si sttoliena che, qualora le fatture riportino consumi stimati, l’aliquota del 5% si applica anche sui successivi conguagli determinati sulla base dei consumi effettivi riferiti ai tre mesi agevolati, a prescindere dalla data di emissione della fattura.

Invece, non beneficiano dell agevolazione Iva le somministrazioni di gas utilizzato per produrre elettricità.

Allegati: