-

Bonus gasolio autotrasporto: altri 20 ML per istanze 2023

Il MIT con un comunicato dell'8 giugno informa del fatto che sono state definite le modalità di ripartizione di 20 milioni di euro dei contributi del bonus autotrasporto, destinati a compensare gli aumenti del costo del carburante a favore delle imprese dell’autotrasporto merci per conto terzi.

Viene subito specificato che si tratta di una misura per la quale le istanze sono state già acquisite nel mese di dicembre 2023, attraverso la piattaforma informatica dell’Agenzia delle Dogane e dei Monopoli (ADM) ed istruite dalla direzione generale e in particolare nel periodo compreso tra il 6 ed il 13 dicembre 2023.

Bonus gasolio autotrasporto 2024: a chi spetta

Le disposizioni del decreto disciplinano i criteri e le modalità di attuazione della disciplina del contributo straordinario, sotto forma di credito d’imposta (di cui all'articolo 14, comma 1, lettera a), terzo periodo, del decreto-legge 23 settembre 2022, n. 144) finalizzato a mitigare gli effetti economici derivanti dagli aumenti eccezionali del prezzo dei carburanti ed esteso, nel limite massimo di 20 milioni di euro per l’anno 2024, dal comma 296 dell’articolo 1 della legge 30 dicembre 2023, n. 213, anche alla spesa sostenuta nel mese di luglio 2022.

I soggetti destinatari del contributo sono le imprese aventi sede legale o stabile organizzazione in Italia esercenti le attività di trasporto indicate all’articolo 24- ter, comma 2, lettera a), numero 1) del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504, che utilizzano, per l’esercizio delle predette attività, veicoli di categoria euro V o superiore con massa complessiva pari o superiore alle 7,5 tonnellate.

Le risorse, nel limite dell’importo complessivo sono assegnate agli aventi diritto nella misura massima del 12% della spesa sostenuta nel mese di luglio 2022 per l’acquisto del gasolio, impiegato dai soggetti di cui all’articolo 2 in veicoli di categoria euro V o superiore di massa pari o superiore a 7,5 tonnellate, utilizzati per l’esercizio delle predette attività, al netto dell’imposta sul valore aggiunto, comprovato mediante le relative fatture d’acquisto.

L’individuazione dei beneficiari avviene attraverso l’apposita piattaforma informatica dell’Agenzia delle Dogane e dei Monopoli implementata dal 6 dicembre 2023 al 13 dicembre 2023.

L’importo da erogare, per ciascuna impresa beneficiaria, è riparametrato al tetto di 20 milioni di euro, stabilito dall’articolo 1, comma 296 della legge 30 dicembre 2023, n. 213.

Il credito d’imposta è utilizzabile, esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 unicamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento decorsi dieci giorni dalla pubblicazione dei decreti direttoriali sul sito del Ministero delle infrastrutture e dei trasporti, di cui all’articolo 6, comma 1.

-

Modello Redditi PF 2024: la correttiva nei termini

Entro il prossimo 15 ottobre occorre inviare la dichiarazione dei redditi telematica Modello Redditi PF 2024.

Ricordiamo anche che, in casi espressamente previsti, il modello può anche essere consegnato in formato cartaceo entro il 30 giugno, presso un ufficio postale.

Modello Redditi PF: correttiva nei termini e integrativa

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella "Correttiva nei termini" nel Modello Redditi PF 2024.

Con la Dichiarazione correttiva nei termini il contribuente può esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Quando invece i termini di presentazione della dichiarazione sono scaduti, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

-

Modello Certificazione crediti ricerca e sviluppo: come compilarlo

Il MIMIT ha pubblicato il DD del 5 giugno con il modello di certificazione del credito d’imposta ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica (ai sensi dell’art. 23, commi 2, 3, 4 e 5 del D.L. n. 73/2022, convertito, con modifiche, dalla L. n. 122/2022 nonché del D.P.C.M. del 15 settembre 2023).

Vediamo come è composto.

Modello Certificazione crediti ricerca e sviluppo: come compilarlo

Il modello di certificazione crediti allegato al DD 5 giugno appare molto lineare.

Esso, risulta diviso con una parte iniziale di sintesi con la richieste dei seguenti dati:

- dati del certificatore,

- dati dell'impresa richiedente,

- dati del progetto,

- data di rilascio della certificazione

Successivamente vi si trova:

- la certificazione dell'iscritto all'albo di aver ricevuto incarico dall’impresa;

- l'iscrizione all’Albo dei certificatori di cui all’articolo 2, comma 1, del Dpcm del 15 settembre 2023;

- e l'assenza di conflitto di interesse.

La parte più ricca del Modello di certificazione dei crediti, che in totale è composto da 28 pagine, è quella descrittiva del progetto da certificare, ripartita come segue:

- Informazioni concernenti le capacità organizzative e le competenze tecniche dell'impresa richiedente la certificazione o dei soggetti esterni a cui la ricerca è stata commissionata, al fine di attestarne l'adeguatezza rispetto all'attività effettuata o programmata (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023);

- Descrizione del progetto o del sotto progetto realizzato o in corso di realizzazione e delle diverse fasi inerenti allo stesso ovvero, nel caso di investimento non ancora effettuato, descrizione del progetto o sotto progetto da iniziare (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023;

- Ulteriori informazioni e gli altri elementi descrittivi ritenuti utili per la completa rappresentazione della fattispecie agevolativa, in funzione delle attività di vigilanza da parte del Ministero delle imprese e del made in Italy e per l'effettuazione dei controlli dell'Agenzia delle Entrate sulla corretta applicazione del credito d'imposta ai sensi del comma 207 dell'art. 1 della L. n. 160/2019 (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023);

- Motivazioni tecniche sulla base delle quali viene attestata la sussistenza dei requisiti per l'ammissibilità al credito d'imposta o il riconoscimento della maggiorazione di aliquota (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023).

Rimandando alla consultazione completa del Modello di Certificazione crediti si evidenzia che deve essere inviato tramite l'apposita piattaforma, raggiungibile al seguente link:

dove poter accedere come certificatore.

-

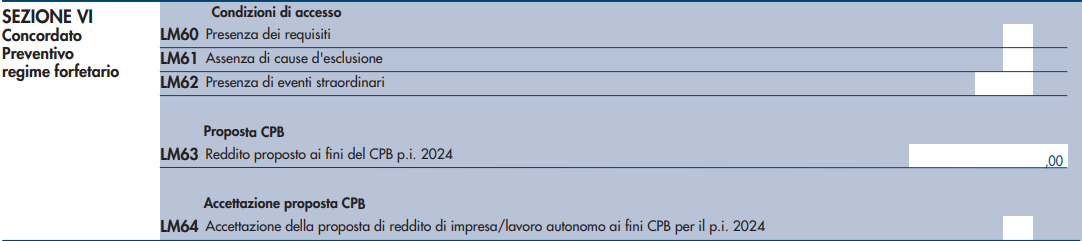

Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM

Con la pubblicazione del modello Redditi PF 2024 si conclude l’iter preparatorio per il primo anno di applicazione del Concordato preventivo biennale, che così diventa operativo.

L’accettazione dal parte del contribuente del Concordato preventivo biennale passa a tutti gli effetti attraverso il modello Redditi PF; tale percorso però è diversificato a seconda del regime fiscale applicato dal contribuente, infatti:

- i soggetti ISA: dovranno compilare un apposito modello, che è parte integrante dei modelli ISA;

- i contribuenti in regime forfetario: compileranno la nuova sezione VI del quadro LM del modello Redditi PF 2024, denominata appunto “Concordato Preventivo regime forfetario”.

Per i contribuenti in regime forfetario l’applicazione del Concordato preventivo biennale è limitato a un solo anno, quindi la proposta di concordato che si accetta vincola esclusivamente per l’anno d’imposta 2024.

L’accettazione del concordato non fa venire meno, per il 2024, gli ordinari obblighi a cui sono soggetti i soggetti interessati, quali quello dichiarativo o quello di emissione delle fatture in formato elettronico.

L’acconto di imposta sostitutiva relativo all’anno d’imposta per il quale si accetta il Concordato preventivo biennale, il 2024, deve essere calcolato in base al reddito concordato (e non in base a quello effettivamente conseguito nel 2023).

L’anno successivo, se nel mentre non subentreranno cause di esclusione dal beneficio, l’Agenzia delle Entrate formulerà una nuova proposta.

La compilazione della sezione VI del quadro LM

Il contribuente in regime forfetario che vorrà accettare la proposta del fisco ed accedere al Concordato preventivo biennale potrà farlo semplicemente compilando la sezione VI del quadro LM del modello Redditi PF 2024, quel quadro della dichiarazione dei redditi delle persone fisiche dedicato appunto anche ai contribuenti in regime forfetario.

La compilazione della sezione VI non presenta particolari difficoltà, in quanto non richiede l’indicazione di ulteriori dati, oltre quelli già dichiarati dal contribuente.

La sezione è composta da 6 righi, più precisamente dal rigo LM60 al rigo LM62.

Il rigo LM60 è una casella che deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro; oppure che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di concordato. I contribuenti ammessi a provvedimenti di sospensione o rateizzazione di tali debiti sono comunque ammessi al concordato.

Il rigo LM61 è una casella che deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione previste sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il rigo LM62 è una casella che deve essere eventualmente compilata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine il rigo LM64 è una casella che dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.

-

Domicilio del debitore mancante: chi emette gli atti di recupero?

Con Provvedimento n 257290 del 5 giugno le Entrate fissano le regole per individuare l’ufficio competente ad emettere gli atti di recupero per i quali manca il domicilio fiscale del debitore (articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.)

Domicilio debitore mancante: chi emette l’atto di recupero?

In particolare, l’articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, prevede che la competenza all’emanazione dell’atto di recupero di cui alla citata lett. g) spetta all’ufficio dell’Agenzia delle entrate competente in ragione del domicilio fiscale del soggetto, individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, al momento della commissione della violazione.

La medesima lett. g) statuisce che, in mancanza del domicilio fiscale, la competenza è attribuita ad un’articolazione dell’Agenzia delle entrate individuata con provvedimento del Direttore.

In attuazione della citata disposizione, con il provvedimento ade n 257290 del 5 giugno è previsto che, in mancanza del domicilio fiscale del debitore la competenza all’emanazione dell’atto di recupero spetta alla Direzione Provinciale dell’Agenzia delle entrate che, al momento della commissione della violazione, risulta competente con riferimento al luogo dove la violazione è stata commessa.

Con riferimento alle ipotesi di cessione di crediti di imposta, il luogo della commissione della violazione utile ad individuare la competenza, in assenza del domicilio fiscale del contribuente beneficiario, è il domicilio fiscale del cessionario, al momento di utilizzo del credito; tale domicilio è individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600. Al riguardo per individuare la competenza territoriale, con riferimento al luogo dove è stata commessa la violazione, è necessario fare riferimento all’Allegato A del Regolamento di amministrazione dell’Agenzia delle Entrate.

-

Azioni ricevute in donazione: come si calcola il valore di cessione

Con Risposta a interpello n 114 del 23 maggio chiarisce il valore delle azioni di società non residente ricevute in donazione da un soggetto non residente.

L'Istante, residente ai fini fiscali in Italia, intende cedere 639 azioni di una società di diritto belga ivi fiscalmente residente.

Specifica che il patrimonio della Società Alfa è prevalentemente costituito dalla partecipazione di controllo in una società di diritto belga ivi fiscalmente residente, le cui azioni sono quotate presso Euronext Bruxelles

La titolarità da parte dell'Istante delle azioni della Società Alfa deriva dal conferimento operato dai genitori, entrambi fiscalmente residenti in Belgio, delle azioni della Società Beta in favore della Società Alfa avvenuto il 9 giugno 2017, a seguito del quale, il patrimonio netto di Alfa si è incrementato

L'Istante dichiara che il conferimento non ha scontato alcuna imposizione diretta ai sensi della normativa belga.

Successivamente, il 10 luglio 2017, è avvenuta una donazione pro-indiviso da parte dei genitori nei confronti dell'Istante e dei suoi quattro fratelli e contestualmente lo scioglimento della comunione mediante la divisione delle stesse; ad esito della quale, l'Istante ha ottenuto le Azioni Alfa.

La donazione ha scontato in Belgio le imposte di donazione nella misura del 3 per cento sul controvalore delle azioni donate.

Ciò posto, l'Istante chiede se, in caso di cessione futura delle Azioni Alfa, possa assumere il valore normale, determinato ai sensi dell'articolo 9, commi 2 e 4, lettera a), del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), come valore di acquisto ai fini della determinazione della plusvalenza di cui all'articolo 67, comma 1, del Tuir.

Valore azioni ricevute in donazione e poi cedute: come calcolarlo

L'Agenzia delle Entrate replica che, secondo il comma 6 dell'articolo 68 del Tuir, nel caso di acquisto per donazione, il costo delle azioni deve essere quello del donante, aumentato di ogni onere inerente alla loro produzione, compresa l'imposta di donazione. La circolare del Ministero delle Finanze del 24 giugno 1998 specifica che per le partecipazioni ricevute in donazione si fa riferimento al prezzo pagato all'atto dell'ultimo acquisto avvenuto a titolo oneroso o al valore definito dal precedente titolare o, in mancanza, a quello da lui dichiarato agli effetti dell'imposta di successione. Pertanto, l'Istante dovrà assumere come valore di acquisto delle Azioni Alfa quello determinato in proporzione al costo o valore di acquisto che le Azioni Beta avevano in capo ai genitori donanti, incrementato di ogni onere inerente alla relativa acquisizione, compresa l'imposta di donazione assolta dal donatario. Allegati: -

IMU pertinenze: spetta agevolazione anche senza dichiarazione

Entro il 17 giugno, il 16 termine ordinario è domenica, scade il termine per pagare l'acconto IMU 2024.

A tal proposito, ricordiamo una interessante ordinanza della Cassazione che ha chiarito il perimetro della esenzione per le pertinenza.

In particolare, viene sancito che non si paga l'imu sulle pertinenze anche senza dichiarazione da parte del contribuente.

L'Ordinanza della Cassazione n 12226/2023 ha sancito il seguente principio: anche se il contribuente non ha presentato la dichiarazione, le pertinenze dell'immobile non pagano IMU in base al principio della leale collaborazione e della buona fede, sancito dalla Legge 7 luglio 2000, n. 212.

In particolare, secondo tale principio, l’inosservanza di un adempimento che costituisce un presupposto solo formale per il godimento di un’agevolazione non impedisce di riconoscere il diritto al beneficio del contribuente che abbia i requisiti per usufruire dello stesso.

Agevolazione IMU pertinenze: spetta anche senza dichiarazione

Un Comune ha proposto ricorso in Cassazione avverso la una sentenza della Commissione tributaria regionale che ha rigettato l'appello nei confronti di due contribuenti proprietari di immobili con pertinenze in controversia su impugnazione di due avvisi di accertamento per l’ICI relativa all’anno 2011 e due avvisi di accertamento per l’IMU relativa all’anno 2012, oltre ad interessi moratori e sanzioni amministrative, in relazione proprio alle due aree pertinenziali site nel medesimo Comune, adibite a giardino.

La Commissione tributaria regionale ha confermato la decisione di prime cure sul presupposto che, nonostante l’inserimento nell’ “Ambito Residenziale Consolidato R2” secondo il Piano di Governo del Territorio del Comune e la successiva Variante Generale del medesimo Piano di Governo le aree non erano soggette ad ICI-IMU, costituendo giardini pertinenziali ai fabbricati appartenenti in comproprietà.

Con il primo motivo del ricorso il Comune denuncia violazione e falsa applicazione del d.lgs. 30 dicembre 1992, n. 504, artt. 10, comma 4, e d.l. 6 dicembre 2011, n. 201, 13, comma 12-ter, convertito, con modificazioni, dalla l. 22 dicembre 2011, n. 214, in relazione all’art. 360 c.p.c., comma 1, n. 3, per essere stato erroneamente ritenuto dal giudice di appello che le aree in questione potessero costituire pertinenze dei fabbricati adiacenti in assenza di una tempestiva dichiarazione del vincolo di destinazione da parte dei comproprietari.

La Corte in precedenti sentenze ha specificato che in tema di ICI: "qualora l’immobile sia adibito a negozio o bottega direttamente dal soggetto passivo dell’imposta, ed il Comune, con apposito regolamento, abbia stabilito, per tali casi, il diritto a fruire di aliquota agevolata (nei limiti di quanto previsto dal d.lgs. 30 dicembre 1992, n. 504, art. 6) ove il contribuente presenti una dichiarazione attestante la sussistenza dei requisiti oggettivi e soggettivi per il godimento dell’agevolazione, essa spetta comunque al contribuente, ancorché questi non abbia presentato la suddetta dichiarazione, poiché, tenuto conto del principio di collaborazione e buona fede che deve improntare i rapporti tra ente impositore e contribuente – sancito dalla l. 7 luglio 2000, n. 212, art. 10 comma 1 (ndr l. 27 luglio 2000, n. 212, art. 10 comma 1), (c.d. “Statuto del contribuente”), di cui costituisce espressione la previsione dell’art. 6, comma 4, della stessa legge – a quest’ultimo non può essere chiesta la prova di fatti già documentalmente noti al Comune (Cass., Sez. 5″, 17 maggio 2017, n. 12304).

Con l'Ordinanza di cui si tratta, e in relazione al caso specifico, la Cassazione ha enunciato il seguente principio di diritto:

"Ai fini dell’ICI e dell’IMU, anche in difetto di dichiarazione preventiva da parte dei contribuenti, l'area pertinenziale può considerarsi parte integrante del fabbricato a cui essa accede, perdendo autonoma rilevanza ai fini impositivi, nonostante l'edificabilità risultante dalle previsioni della pianificazione urbanistica (generale ed attuativa), sempre che l'ente impositore abbia avuto contezza (attraverso l'acquisizione di documenti o l'assunzione di informazioni, anche se per finalità extratributarie) del vincolo di pertinenzialità – desumibile dall'accertamento in fatto della stabile e durevole destinazione del bene accessorio a servizio o ornamento del bene principale – prima dell'anno di imposta a cui si riferisce l'avviso di accertamento".

-

Modello Redditi PF 2024: redditi da usufrutto legale e redditi dei minori

L'art. 4 lett. c) comma 1 del TUIR stabilisce che “i redditi dei beni dei figli minori soggetti all’usufrutto legale dei genitori sono imputati per metà del loro ammontare netto a ciascun genitore. Se vi è un solo genitore o se l’usufrutto legale spetta ad un solo genitore i redditi gli sono imputati per l’intero ammontare”.

I genitori, quindi, devono includere nella propria dichiarazione anche i redditi dei figli minori sui quali hanno l’usufrutto legale.

Tuttavia, NON sono soggetti ad usufrutto legale:

- i beni acquistati dal figlio con i proventi del proprio lavoro;

- i beni lasciati o donati al figlio per intraprendere una carriera, un’arte o una professione;

- i beni lasciati o donati, con la condizione che i genitori esercenti la potestà o uno di essi non ne abbiano l’usufrutto (la condizione, però, non ha effetto per i beni spettanti al figlio a titolo di legittima);

- i beni pervenuti al figlio per eredità, legato o donazione e accettati nell’interesse del figlio contro la volontà dei genitori esercenti la potestà (se uno solo di essi era favorevole all’accettazione, l’usufrutto legale spetta esclusivamente a questi);

- e pensioni di reversibilità da chiunque corrisposte.

I redditi dei figli minori non soggetti ad usufrutto legale devono, invece, essere dichiarati a nome di ciascun figlio da uno dei genitori (se la potestà è esercitata da uno solo dei genitori la dichiarazione deve essere presentata da quest’ultimo).

Vediamo a tal proposito come si presenta la dichiarazione per conto dei figli.

Modello Redditi PF 2024 gli esclusi da usufrutto legale

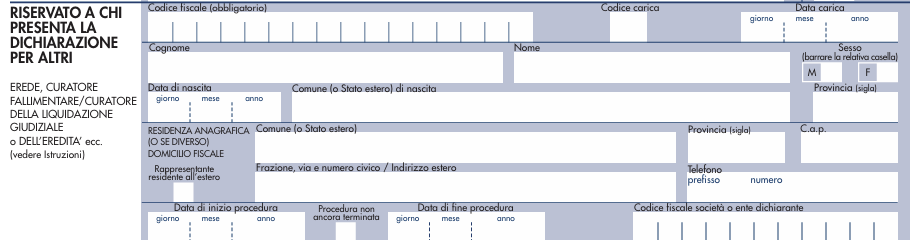

Le istruzioni al Modello redditi PF 2024 specificano che in caso di dichiarazione presentata dall’erede per il defunto, dal rappresentante legale per la persona incapace o dai genitori per i redditi dei figli minori esclusi dall’usufrutto legale, dal liquidatore di impresa individuale, dal curatore fallimentare /curatore della liquidazione giudiziale, dal curatore dell’eredità giacente, dall’amministratore dell’eredità devoluta sotto condizione sospensiva in favore di nascituro non ancora concepito, ci sono regole specifiche.

In particolare, i soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello REDDITI indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalla tabella fornita dalle stesse istruzioni

In particolare, chi presenta la dichiarazione per altri deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso,

- la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore).

-

Esenzione IMU immobili per scopi non commerciali: a chi spetta

Il 17 giugno scade il termine per pagare l'acconto IMU 2024 (il giorno 16 termine ordinario cade quest'anno di domenica).

Tra le novità, da sottolineare la norma interpretativa prevista dalla Legge di Bilancio 2024 che chiarisce il perimetro della esenzione IMU per gli immobili utilizzati per scopi non commerciali.

Prima di dettagliare ricordiamo che è stato pubblicato il nuovo Modello IMU/IMPI 2024 con le relative istruzioni.

Esenzione IMU immobili per scopi non commerciali: a chi spetta

La norma contiene una interpretazione all’articolo 1, comma 759, lettera g), della legge 27 dicembre 2019, n. 160, che prevede che sono esenti dall’imposta municipale propria (IMU), per il periodo dell’anno durante il quale sussistono le condizioni prescritte, gli immobili posseduti e utilizzati da:

- enti pubblici e privati diversi dalle società,

- trust (che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale)

- nonché organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato,

purché destinati esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, di religione o di culto.

Con la disposizione in arrivo, si interpreta la previsione nel senso che:

- gli immobili si intendono “posseduti” anche nel caso in cui siano concessi in comodato a un ente pubblico o privato diverso dalle società, a un trust (che non abbia per oggetto esclusivo o principale l’esercizio di attività commerciale) nonché a un organismo di investimento collettivo del risparmio, residenti nel territorio dello Stato, a condizione che il comodatario svolga nell’immobile – con modalità non commerciali – esclusivamente attività:

- assistenziali,

- previdenziali,

- sanitarie,

- di ricerca scientifica,

- didattiche, ricettive, culturali, ricreative e sportive,

- di religione o di culto e che sia funzionalmente o strutturalmente collegato al concedente;

- gli immobili si intendono “utilizzati” quando strumentali alle destinazioni indicate nel punto 1), anche in assenza di esercizio attuale delle attività stesse, purché essa non determini la cessazione definitiva della strumentalità.

Secondo l’orientamento della giurisprudenza di legittimità, l’esenzione dall’IMU prevista dal Decreto Legislativo n. 504 del 1992, articolo 7 non spetta nel caso di utilizzazione indiretta del bene da parte dell’ente possessore, ancorché assistita da finalità di pubblico interesse.

Ciò in quanto essa è subordinata alla compresenza di un requisito oggettivo (svolgimento esclusivo nell’immobile di attività di assistenza o di altre attività equiparate), e di un requisito soggettivo (diretto svolgimento di tali attività da parte di un ente pubblico o privato che non abbia come oggetto esclusivo o principale l’esercizio di attività commerciali).

-

Dichiarazione IVA: esigibilità operazioni ante e post fallimento

Con Risposta a interpello n 127 del 3 giugno le Entrate replicano ad un curatore fallimentare che chiede chiarimenti sull'esigibilità IVA delle operazioni ante fallimento e relativa compilazione della dichiarazione annuale IVA (articolo 8 del dPR 22 luglio 1998, n. 322).

L'istante, dichiarata fallita con sentenza del 2023, ha continuato ad operare nel settore della distribuzione di energia elettrica e gas in ambito nazionale, in adempimento della normativa vigente, al fine di evitare interruzioni del servizio alle utenze finali, sino al passaggio dei POD ad altro gestore.

Viene riferito che "in ottemperanza al disposto di cui all'art. 42 l.f. che onera il Curatore alla gestione del patrimonio del soggetto fallito, ha provveduto a richiedere il pagamento delle partite non fatturate ai Clienti/utenti finali, sia per il periodo ante fallimento (non avendovi provveduto l'Organo di gestione della [ALFA]) sia post fallimento (…) All'esito dell'incasso del corrispettivo, avvenuto quindi in epoca successiva alla declaratoria di fallimento, è stata emessa ex artt. 6 e 21 DPR 633/1972 da parte dello scrivente Curatore la relativa fattura. Le fatture ricevute in data successiva a quella di dichiarazione di fallimento sullo SDI sono quasi tutte caratterizzate dal fatto che non è possibile individuare la ripartizione del consumo secondo la competenza tra periodo ante e post fallimento: ciò in quanto non è indicato il consumo ripartito per il periodo di competenza ma solo per un intervallo cronologico posto a cavallo (ad esempio dal 0103 al 3105). […]».

Pertanto, l'istante chiede di sapere:

- come vada compilata la dichiarazione annuale IVA/2024 periodo 2023 al fine di tenere separati i risultati riferibili alle operazioni ante fallimento da quelli riferibili alle operazioni realizzate nel corso del periodo d'imposta 2023, anche al fine di utilizzare in compensazione l'eccedenza a credito IVA emergente da tale periodo;

- le sorti dell'IVA, relativa a prestazione di servizi per la fornitura di Energia Elettrica e Gas art. 21 DPR 633/72 per le prestazioni rese e ricevute ante e post fallimento e incluse in fatture rispettivamente emesse e ricevute dopo la dichiarazione di fallimento, nell'oggettiva impossibilità di determinare correttamente la competenza rispetto a detti periodi.

Dichiarazione IVA: compilazione per operazioni ante e post fallimento

L'agenzia delle Entrate con la risposta ad interpello n. 230 del 2021, nota all'istante, ha chiarito che ogni qualvolta l'evento generatore del debito IVA si verifichi prima dell'apertura della procedura concorsuale […], la circostanza che l'IVA diventi esigibile nel corso della procedura non ne modifica la natura, sicché il credito non può considerarsi prededucibile ma partecipa alla ripartizione dell'attivo con gli altri crediti concorsuali.

Fatta tale premessa, in assenza di una specifica modulistica che consenta di segregare il debito IVA riferito al fallito, emerso in un periodo d'imposta diverso da quello di apertura della procedura concorsuale, è possibile presentare la dichiarazione annuale IVA 2021 seguendo le istruzioni per la compilazione di cui al punto A del paragrafo 2.3 ''Fallimento e liquidazione coatta amministrativa'', nonostante il fallimento sia stato aperto nel 2019.

In particolare, l'istante deve presentare una dichiarazione con due moduli, indicando:

- nel primo, dopo aver barrato la casella posta al rigo VA3, le operazioni effettuate nel periodo ante fallimento la cui IVA è divenuta esigibile e/o detraibile nel 2020,

- nel secondo le operazioni attive e passive effettuate nel periodo d'imposta 2020.

Secondo le istruzioni del modello, laddove emerga un debito IVA dalle operazioni relative al periodo ante fallimento, «…occorre riportare nel quadro VX solo il credito o il debito risultante dal quadro VL del modulo relativo al periodo successivo alla dichiarazione di fallimento …in quanto i saldi risultanti dalla sezione 3 del quadro VL dei due moduli non possono essere né compensati né sommati tra loro».

L'eventuale eccedenza a credito IVA emergente dal quadro VX può essere utilizzata per compensare, mediante modello F24, debiti fiscali e contributivi maturati successivamente all'apertura del fallimento.

Resta fermo, come già chiarito dalla Direzione regionale, l'obbligo della curatela di trasmettere all'Agenzia delle entrate la comunicazione delle operazioni relative al periodo ante fallimento, la cui imposta è divenuta esigibile dopo l'apertura del fallimento al fine di consentirne l'insinuazione tardiva al passivo.

L'agenzia conclude che, laddove, in attesa di questa risposta, sia già stata presentata la dichiarazione IVA/2024 per il periodo d'imposta 2023, applicando i criteri di ripartizione descritti dall'istante e con cui l'agenzia non concorda, la stessa andrà tempestivamente sostituita/integrata per non incorrere nell'errata liquidazione dell'imposta.

Allegati: