-

Decreto bollette: le agevolazioni per le imprese

Il Consiglio dei Ministri del giorno 18 febbraio tra le altre misure ha approvato un Decreto urgente noto come decreto bollette a sostegno di famiglie e imprese rispetto al caro energia.

Leggi anche Bonus bollette 2026: 200 euro nel nuovo decreto Energia

In un video pubblicato sui social la presidente del Consiglio Giorgia Meloni annuncia che si tratta di: "un provvedimento molto significativo che garantirà risparmi e benefici diretti nell’ordine di oltre 5 miliardi di euro

Il provvedimento contiene 12 articoli che confermano la volontà del Governo di proseguire il negoziato con l’Europa per eliminare l’impatto sul costo sostenuto a monte dai produttori termoelettrici per l’acquisto del gas .

Vediamo la sintesi del provvedimento come specificata dallo stesso Governo nel comunicato stampa diffuso dopo il Cdm.

Decreto Bollette: le misure per le imprese

Nel decreto sono contenute le seguenti misure per le imprese:

- Contributo sulla bolletta elettrica di 431 milioni per 2026, 500 milioni per il 2027, 68 milioni per il 2028, per tutte le imprese. Il beneficio si traduce in uno sconto pari a 3,4 euro/MWh per l’anno 2026, 4 euro/MWh per l’anno 2027 e 0,54 euro/MWh per l’anno 2028. Le risorse derivano da un incremento di due punti percentuali dell’aliquota IRAP applicata alle imprese di alcuni comparti del settore energetico.

- Contributo sulla bolletta elettrica di 850 milioni per le imprese, corrispondente a 6,8 euro al MWh. Le risorse derivano dalla riduzione delle tempistiche di giacenza degli oneri di sistema, versati dai venditori, nelle casse delle imprese distributrici di energia elettrica.

- Promozione del ricorso ai Power Purchase Agreement (PPA) da parte delle PMI, per favorire una contrattazione a lungo termine di energia pulita a costi inferiori. Incentivo all’aggregazione della domanda tramite associazioni di categoria, aggregatori territoriali e Acquirente Unico. Il GSE svolge il ruolo di garante di ultima istanza per soggetti qualificati. Il beneficio della norma è il disaccoppiamento del prezzo dell’elettricità da quello del gas, garantendo energia rinnovabile a prezzi più bassi.

- Promozione della contrattualizzazione degli impianti FER (fonti energetiche rinnovabili) a fine incentivazione a prezzi calmierati all’interno del servizio di aggregazione svolto da Acquirente Unico nell’ambito della bacheca PPA, prevedendo una premialità, pari al 15% della differenza tra la media annua ponderata, sulle quantità contrattualizzate, dei prezzi del mercato spot nella zona in cui è localizzato l’impianto e il prezzo riconosciuto nell’ambito del servizio di aggregazione.

- Facoltà dei soggetti titolari degli impianti fotovoltaici beneficiari dei Conti Energia di aderire a un meccanismo che, a fronte di una riduzione dell’incentivo del 15% o del 30% nel secondo semestre 2026 e nel 2027, ne estende la durata di 3 o di 6 mesi. La misura incide sulla riduzione della componente ASOS nel 2026 e nel 2027.

- Facoltà di repowering dei soggetti titolari degli impianti fotovoltaici beneficiari dei “Conti Energia” di aderire ad un meccanismo che, a fronte della fuoriuscita dai “Conti Energia” e dell’impegno al repowering, consente di partecipare a meccanismi di supporto per la capacità corrispondente all’incremento di potenza.

- Valorizzazione a mercato del gas stoccato dal GSE e da SNAM e riduzione degli oneri gas e ulteriori componenti tariffarie per tutte le imprese.

- Semplificazione della misura del Gas release per incrementare i volumi di gas estratti sul territorio nazionale e offerta a prezzi calmierati ai clienti finali industriali.

- Misure di tutela dei settori industriali ad alta intensità energetica (HTA) nell’approvvigionamento del biometano, per decarbonizzare i consumi e ridurre i costi dell’ETS.

- Attribuzione ad ARERA del compito di definire un quadro preliminare di principi e criteri per l’accesso alla rete di trasporto e ai siti di stoccaggio del biossido di carbonio.

Misure a favore di tutti gli utenti del sistema elettrico

- Riduzione del costo di produzione dell’energia elettrica da parte degli impianti termoelettrici tramite il rimborso del valore, definito da ARERA, del costo del gas per la produzione di energia elettrica, nel limite della quotazione dei diritti riconosciuti per l’ETS. La misura è sottoposta a notifica alla Commissione europea.

- Riduzione del costo di produzione dell’energia elettrica da parte degli impianti termoelettrici tramite un rimborso degli oneri di trasporto del gas utilizzato per la generazione elettrica.

- Rafforzamento della concorrenza sui mercati elettrici (REMIT) per limitare eventuali comportamenti speculativi.

- Riduzione degli oneri generali degli impianti rinnovabili alimentati da bioliquidi, biomasse e biogas.

Misure a favore di tutti i consumatori di gas e degli utenti del sistema elettrico e gas

- Eliminazione dello spread TTF-PSV pari a circa 2 €/MWh, attraverso l’introduzione di un servizio di liquidità del gas per evitare l’accumulo di costi di trasporto aggiuntivi rispetto al TTF dovuti all’attraversamento del territorio di altri Stati. Il meccanismo opera nel limite massimo di spesa di 200 milioni di euro, derivanti dalle risorse rinvenienti dalla vendita del gas stoccato del GSE e di SNAM.

Data center

- Semplificazione e accelerazione del processo autorizzativo dei datacenter, garantendo un approccio integrato alla valutazione dei progetti. Si prevede un procedimento unico in cui l’Autorità competente è la stessa dell’autorizzazione integrata ambientale (sino a 300 MW la Regione, con possibilità di delega alla Provincia; sopra i 300 MW il MASE).

Saturazione virtuale della rete

- Norme per affrontare la saturazione virtuale della rete, che ha bloccato la capacità di rete per anni, a causa di richieste da parte di impianti che non sono mai stati realizzati. Si garantiscono le richieste di connessione alla rete per impianti già autorizzati o abilitati; mentre per le restanti richieste di connessione si prevede l’apertura di procedure periodiche che mettono a disposizione slot di capacità della rete libera.

-

TU imposte sui redditi: il Governo approva il preliminare

Il Consiglio dei Ministri riunitosi in data 18 febbraio ha approvato il Decreto Legislativo compilativo per le imposte sui redditi.

Si tratta del Testo unico in materia di imposte sui redditi approvato in via preliminare che ora il Governo dovrà sottoporre alle relative commissioni per osservazioni e successiva approvazione in via definitiva.

TU imposte sui redditi: approgato dal Governo

Il Consiglio dei ministri ha approvato in via preliminare il settimo dei Testi unici che riorganizzano la materia tributaria, si tratta del TU sui redditi.

Il TU sui redditi in bozza contiene 376 articoli per riordinare l'interia materia ferma dal 1986 anno del primo Tuir,

Il viceministro dell’Economia Maurizio Leo in proposito ha dichiarato: "È un intervento strutturale che rafforza la qualità della nostra legislazione tributaria, un risultato che, come governo Meloni, rivendichiamo con orgoglio, consapevoli del grande percorso avviato tre anni fa e che porteremo a compimento entro la fine della legislatura".

Nel riordino confluiscono le ultime modifiche della legge di Bilancio 2026 e gli interventi che, con l’avvio della delega fiscale, hanno riscritto i pezzi del Tuir del 1986.

Come previsato dallo stesso esecutivo, il provvedimento ha carattere compilativo, raccoglie in un unico testo la vigente disciplina relativa alle imposte sui redditi e abroga contestualmente le disposizioni incompatibili o non più attuali, assicurando il coordinamento formale e sostanziale alla normativa vigente.

Il nuovo testo unico, composto da 376 articoli suddivisi in tre Parti, raccoglie e sistematizza le disposizioni contenute nel Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nonché quelle introdotte nel tempo da successivi interventi legislativi che hanno progressivamente integrato e aggiornato la disciplina.

Si resta in attesa di potere approfondire la bozza di provvedimento, per le singole norme.

-

Deposito Bilancio a rettifica: quando è possibile

I bilanci d'esercizio chiusi al 31 dicembre 2025 vanno depositati come sempre secondo un calendario ben definito.

In proposito leggi Deposito Bilancio 2026: modalità e scadenze

In sintesi ricordiamo che il deposito deve avvenire entro 30 giorni dalla relativa approvazione.

In casi particolare è possibile anche il deposito a rettifica di un bilancio, vediamo quando.

Deposito a rettifica del bilancio: quando è possibile

Per “deposito a rettifica” si intende una nuova domanda rispetto alla prima depositata, quest’ultima con bilancio già evaso e disponibile alla consultazione, finalizzata a:

- correggere errori contenuti nel bilancio (documento contabile) o negli allegati che lo corredano,

- oppure per rimediare alla carenza documentale della prima domanda di deposito.

Con la nuova domanda si provvede alla rettifica completa di tutta la documentazione prevista dalla legge a seconda della tipologia di bilancio, compreso un nuovo verbale dell’assemblea dei soci.

Il nuovo deposito comporta la generazione di un nuovo protocollo e va eseguito nel termine di 30 giorni dalla data del nuovo verbale.

Attenzione al fatto che, nelle note della pratica occorre segnalare che si tratta di un deposito a rettifica indicando l'anno e numero di protocollo dell'istanza da rettificare.

Come evidenziato da Unionecamere a tal fine le imprese dovrammo corrispondere i seguenti importi:

- diritti di segreteria € 62,40;

- imposta di bollo € 65,00.

Dalla guida per la campagna 2026 sarà possibile verificare questi importi, ma nell'attesa della prossima pubblicazione della guida per i bilanci chiusi al 31 dicembre 2025 ricordiamo che con il deposito a rettifica, nel caso in cui gli errori riguardino la redazione dell’elenco soci, dovrà procedersi al solo deposito dell’elenco soci senza allegare alcun atto.

Il nuovo deposito dell’elenco soci va eseguito tramite la presentazione della pratica ComUnica, con la compilazione del modello S, indicando nel modulo NOTE/XX i motivi della rettifica e gli estremi della pratica da rettificare.

Relativamente a ciò gli importi da corrispondere sono i seguenti:

- diritti di segreteria € 30,00;

- imposta di bollo € 65,00.

Attenzione: il deposito a rettifica non implica la cancellazione del precedente bilancio depositato.

Invece, per correggere una prima pratica già depositata, se il bilancio non è ancora evaso e disponibile alla consultazione, si può procedere ad una domanda di “rinvio”.

In questo caso, è necessario indicare anno e numero di protocollo a cui il "rinvio" si riferisce.

La nuova pratica di “rinvio” non prevede il pagamento di diritti e imposta di bollo (assolti con il deposito della pratica iniziale).

Viene precisato che non sarà possibile effettuare domande di “rinvio” su pratiche con bilancio che risulta già evaso e disponibile alla consultazione

-

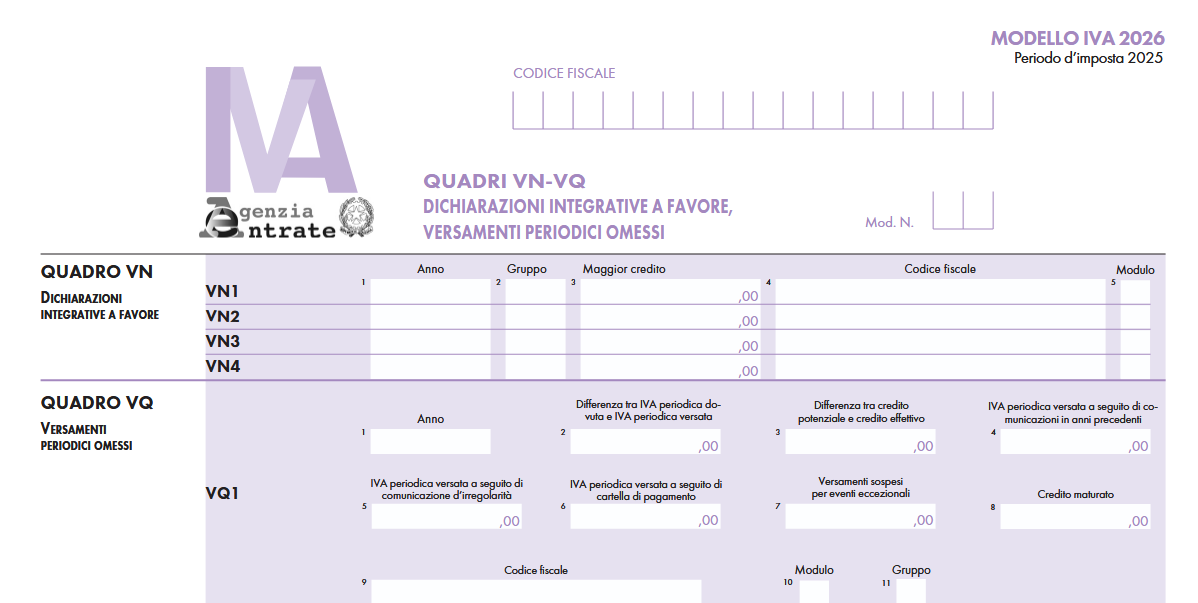

IVA 2026: il quadro VQ per i versamenti periodici omessi

Le Entrate hanno pubblicato il Modello e le istruzioni per la Dichiarazione IVA 2026 anno di imposta 2025.

Scarica qui Modello e istruzioni IVA 2026 per l'invio entro il 30 aprile.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025, dal 1° febbraio ed entro la scadenza del 30 aprile.

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi ed parte si compone di 11 colonne.

..

..Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 +

VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione

dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26

PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro

VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2

+ VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24); - colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di

comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente

sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1; - colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento

quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle

di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7.

L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col.

2 – col. 3 – col. 4) e 0; - colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la

dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i

relativi versamenti non spontanei siano effettuati dall’incorporante); - colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i

versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di

moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale. Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento sweppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.

-

Passaporto 2026: tutte le regole per richiederlo

Richiedere il passaporto è oggi un’operazione più semplice rispetto al passato, anche grazie ai servizi online e alle nuove modalità di pagamento introdotte dal 1° dicembre scorso.

In questa guida completa viene spiegato:

- chi può richiederlo,

- come presentare la domanda,

- quali documenti sono necessari,

- quanto costa,

- e quali sono le novità introdotte dal passaggio al sistema PagoPA.

Come richiedere il passaporto: procedura completa

La domanda può essere presentata:

- in Italia: presso la Questura o i Commissariati di Pubblica Sicurezza o tramite le poste convenzionate (attenzione non tutti gli uffici postali sono abilitati),

- all’estero: presso ambasciate e consolati italiani,

- online: prenotando un appuntamento tramite il portale ufficiale https://passaportonline.poliziadistato.it/ tramite SPID o CIE

Nella fase di prenotazione è possibile richiedere un giorno ed un orario specifico, in base ai posti disponibili all'atto della pronotazione.

In presenza di comprovati motivi di urgenza (lavoro, studio, salute, turismo o altre necessità documentate), è possibile rivolgersi direttamente alla Questura senza appuntamento, secondo le modalità indicate da ciascuna Questura sul proprio sito per una richiesta di Passaporto urgente.

Se si richiede il passaporto in un luogo diverso dalla residenza, occorre motivare l’impossibilità a rivolgersi alla Questura competente.

In questo caso sono necessari tempi più lunghi, perché il rilascio è subordinato al nulla osta della Questura di residenza.Documenti necessari per richiedere il passaporto

Per presentare la domanda servono:

1. Modulo di richiesta scaricabile dal portale Passaporto Online nella sezione Documenti. Va compilato scegliendo il modello corretto (maggiorenni o minorenni).

2. Documento di riconoscimento in originale + fotocopia.

3. Due fotografie conformi agli standard ICAO. Le foto devono essere:

- recenti (entro 6 mesi),

- a colori su sfondo bianco,

- con espressione neutra,

- occhi aperti e ben visibili,

- riprese frontali (no profilo),

- nitide, senza ombre o riflessi,

- di dimensione 35–40 mm,

- con volto che occupa il 70–80% dell’immagine

Sono ammesse foto con copricapo solo per motivi religiosi, purché siano visibili i contorni del volto.

4. Ricevuta del pagamento di euro 42,70 con pagamento tramite PagoPA o Poste.

5. Contrassegno amministrativo con costo di euro 73,50, acquistabile in tabaccheria.

6. Vecchio passaporto, se si desidera riaverlo, va richiesto al momento della domanda. In ogni caso deve essere presentato per l’annullamento.

7. In caso di furto o smarrimento cccorre allegare la denuncia.

8. Ricevuta di registrazione su Agenda Online, da stampare dopo la prenotazione dell’appuntamento.

Passaporto dal 1° dicembre 2025: tutte le novità

Dal 1° dicembre 2025 cambia definitivamente il sistema di pagamento per il rilascio del passaporto ordinario.

Il pagamento di euro 42,70 può essere effettuato:

- presso un Ufficio Postale,

- tramite gli sportelli bancari aderenti a PagoPA,

- presso tabaccherie e altri PSP (Prestatori di Servizi di Pagamento),

- online tramite piattaforme di Poste, banche o PSP,

Inoltre a tale fine è necessario indicare nome e codice fiscale del richiedente (anche se minorenne).