-

Donazione quote sociali ai figli: quando spetta l’esenzione d’imposta

L'agenzia delle Entrate con la Risposta a interpello n 115 del 4 giugno ha chiarito che l’esenzione dall’imposta di donazione vale esclusivamente se i figli ricevono un vero controllo della società.

Non basta trasferire la maggioranza delle quote o la nuda proprietà: se i discendenti non diventano realmente titolari dell’impresa, né prendono in mano la sua gestione, l’imposta va versata con aliquota ordinaria.

Vediamo di seguito il caso di specie

Imposta di successione: regole per le società

In dettaglio nella risposta n 115/2026 si tratta il passaggio generazionale di una società tramite conferimento in una nuova holding (NewCo) e successivo patto di famiglia.

Vengono analizzate:

- l’esenzione dall’imposta di donazione,

- il possibile abuso del diritto.

L'agenzia richiama l’articolo 3, comma 4‑ter, del Tusd, Dlgs n. 346/1990, che tratta di esenzione dall'imposta e specifica che si applica ai trasferimenti di partecipazioni solo se permettono ai beneficiari di acquisire o integrare il controllo di diritto, come definito dall’articolo 2359, comma 1, n. 1, del codice civile, cioè la maggioranza dei voti esercitabili in assemblea ordinaria, a patto che i beneficiari mantengano tale controllo per almeno cinque anni.

Nel caso di specie i figli ricevono azioni che attribuiscono loro la maggioranza dei voti in assemblea.

Lo statuto della soicietà NewCo assegna al padre particolari poteri tramite azioni speciali, dette azioni C, tra cui diritti di veto su decisioni rilevanti e sulla distribuzione degli utili.

Questi poteri, specifica l'agenzia, limitano in modo concreto l’autonomia decisionale dei figli e pertanto, il controllo richiesto dalla norma deve essere effettivo e pieno, non solo formale.

Se esistono clausole statutarie che impediscono ai beneficiari di determinare davvero le decisioni societarie, il controllo non si considera trasferito pertanto non spetta l’esenzione e la donazione è tassata secondo le regole ordinarie dell’articolo 16 del Tusd.

Sul tema dell’abuso del diritto si rimanda alla risposta ADE.

-

Spese centri estivi: quando sono detraibili nel 730

Dal 30 aprile è possibile inviare il Modello 730/2026, la dichiarazione dei redditi di dipendenti e pensionati.

Tra le spese detraibili ci si domanda se si possa indicare anche quelle per la frequenza dei centri estivi.

Vediamo quali sono le condizioni.

Centri estivi: quando è possibile detrarre le spese dal 730

Le spese per i centri estivi non sarebbero detraibili autonomamente nel 730, come altre spese legate ai figli.

Tuttavia, occorre evidenziare che esiste un caso in cui anche tali spese rientrano tra le detrazioni al 19% e con un limite massimo spettante per figlio.

In particolare, qualora il centro estivo sia gestito da una ASD o SSD che eroga appunto corsi sportivi nell'ambito dell'attività di intrattenimento per i bambini e ragazzi, le spese di frequenza sono identiche a quelle da indicare nel Quadro E ai righi E8-E10 con il codice "16" e quindi detraibili.

Dettagliatamente, esse rientrerebbero tra le spese sostenute per la partecipazione a corsi di attività sportiva gestito da società o associazione sportiva dilettantistica.

Tali spese possono essere detratte al 19% su un massimo di 210 euro, con un rimborso massimo di 40 euro per ciascun figlio.

Ricordiamo che si tratta in generale delle spese per attività sportive sostenute da genitori con figli di età compresa tra i 5 e i 18 anni, purché le attività siano praticate in impianti o strutture riconosciute e regolarmente iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche.

Al fine di verificare se è possibile beneficiare della detrazione occorre appunto che il centro estivo rispetti alcuni requisiti essenziali:

- deve essere gestito da una società o associazione sportiva dilettantistica, iscritta e riconosciuta dal CONI, che specifichi nella sua denominazione la finalità sportiva e dilettantistica;

- l’attività offerta deve essere sportiva e svolgersi in impianti idonei e registrati, come palestre, piscine o impianti sportivi non professionistici.

Ai fini del riconoscimento della detrazione serve inoltre idonea documentazione quindi:

- fattura o ricevuta rilasciata dall’associazione o società sportiva con i dati della struttura,

- la causale del pagamento, l’attività sportiva praticata, l’importo corrisposto e i dati anagrafici del figlio;

- il pagamento effettuato tramite metodi tracciabili, come bonifico bancario, carta o bancomat, per evitare qualsiasi problema durante la dichiarazione fiscale.

Leggi anche Spese sportive ragazzi: regole di detrazione 2026 per tutte le regole su queste detrazioni.

-

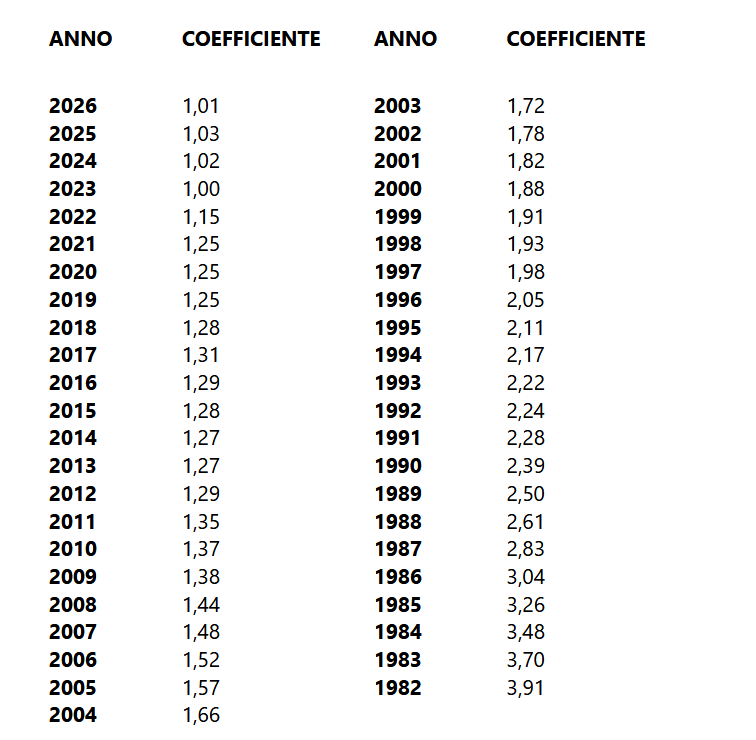

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Reverse charge: la dicitura da indicare in fattura nella triangolazione

Con la Risposta a interpello n. 111/2026, l'Agenzia delle Entrate ha chiarito il regime IVA applicabile a un'operazione a catena che coinvolge tre soggetti stabiliti in tre diversi Stati membri dell'Unione europea.

L'istante è una società residente ai fini IVA in Germania, attiva nel commercio e nella distribuzione di mobili e accessori, priva di registrazione o stabile organizzazione in Italia.Nel 2023, la struttura delle cessioni era la seguente:

- un cedente polacco vendeva i beni alla società tedesca (istante);

- la società tedesca li rivendeva a un acquirente italiano;

- il trasporto dei beni avveniva direttamente dalla Polonia all'Italia, curato dall'istante stessa.

La società tedesca aveva dichiarato in Germania:

- l'acquisto dal cedente polacco come acquisto intracomunitario di beni;

- la rivendita verso il cessionario italiano come cessione intracomunitaria di beni.

La fattura emessa nei confronti del cessionario italiano non conteneva alcun riferimento all'art. 141 della Direttiva IVA, né l'indicazione "reverse charge", né la designazione dell'acquirente italiano quale debitore d'imposta.

Vediamo se l'operazione è considerabile come in reverse charge.

Reverse charge: cosa indicare in fattura nella triangolazione

L'Agenzia tratta il tema delle operazioni a catena tra soggetti stabiliti in diversi Stati europei, disciplinata dall’articolo 36-bis della direttiva Iva, introdotta nel 2018 dalla cosiddetta “direttiva quick fixes”.

La norma, recepita nell’ordinamento italiano nell’articolo 41ter del Dl n. 331/1993, stabilisce il trattamento Iva delle ipotesi di cessioni successive di beni oggetto di un unico trasporto intracomunitario dal primo cedente all’ultimo acquirente della catena.

Gli elementi che configurano l’applicazione della norma:

- i beni devono essere ceduti in successione: pertanto, è necessario che almeno tre soggetti siano coinvolti nell'operazione a catena

- devono essere spediti o trasportati da uno Stato membro verso un altro Stato membro

- devono essere trasportati o spediti direttamente dal primo cedente all'ultimo acquirente della catena.

La spedizione o il trasporto dei beni vengono imputati alla cessione effettuata nei confronti dell'operatore intermedio, che effettua un acquisto intracomunitario, qualora questi fornisca al suo cedente un numero di identificazione Iva diverso da quello dello Stato membro da cui i beni sono spediti o trasportati.

Qualora 'operatore intermedio fornisca al suo cedente un numero di identificazione Iva dello Stato membro da cui i beni sono spediti o trasportati, può considerarsi acquisto intracomunitario quello effettuato dall'acquirente dell'operatore intermedio.

Di conseguenza la successiva cessione dall’operatore intermedio all’acquirente destinatario sarà un’operazione interna, con conseguente necessità di identificazione Iva nel suo Stato membro.

Nel caso di specie una società, con sede in Germania e non registrata ai fini Iva in Italia, vende mobili acquistandoli da fornitori in Polonia e rivendendoli a clienti europei. I beni in questione sono stati rivenduti a un’azienda italiana. Il trasporto è avvenuto direttamente dalla Polonia all’Italia ed è stato organizzato dalla società tedesca.

Quest’ultima considera l’operazione come una triangolazione intracomunitaria. Il fornitore polacco ha fatturato alla partita Iva tedesca, e la compagine tedesca ha fatturato al cliente italiano, dichiarando in Germania sia l’acquisto che la vendita come operazioni intracomunitarie.

Tuttavia, nella fattura verso il cliente italiano non ha indicato né il riferimento normativo della triangolazione né l’inversione contabile.

Nonostante ciò, il cliente italiano ha già versato l’Iva con il meccanismo del reverse charge. La società chiede quindi se può applicare il regime delle triangolazioni e, in caso contrario, quali sanzioni potrebbero esserci.

In particolare, consapevole di non aver indicato in fattura il reverse charge né il riferimento alla triangolazione, la società sostiene che tale omissione potrebbe essere sanata a posteriori, emettendo una nota di credito al cliente italiano e una nuova fattura corretta. A sostegno della propria tesi, richiama anche la giurisprudenza della Corte di giustizia Ue, che distingue tra rettifica di fattura ed emissione tardiva della fattura corretta, ipotizzando che gli effetti del regime potessero operare dal momento della regolarizzazione.

La risposta dell’Agenzia

L’Agenzia delle entrate non entra nel merito di questa ricostruzione perché affronta la questione da un punto di vista diverso.

Il fulcro della questione non è infatti la mancanza delle diciture in fattura, ma la qualificazione stessa dell’operazione.

Nel dettaglio, individua la disciplina di riferimento proprio dell’articolo 36-bis della Direttiva Iva sulle operazioni a catena, precisando inoltre che occorre individuare con precisione a quale cessione deve essere attribuito il trasporto intracomunitario.

Nel caso concreto, la società tedesca ha organizzato il trasporto dei beni dalla Polonia all’Italia.

Questo elemento la qualifica come “operatore intermedio”.

Inoltre, la stessa ha comunicato al fornitore polacco una partita Iva tedesca, quindi diversa da quella dello Stato di partenza dei beni.

Applicando la regola generale prevista dal richiamato articolo 36-bis, il trasporto viene imputato alla cessione effettuata nei confronti dell’operatore intermedio, cioè alla vendita tra il fornitore polacco e la società tedesca.

Questa diventa quindi l’unica cessione intracomunitaria non imponibile.

Di conseguenza, il passaggio successivo, ossia la rivendita al cliente italiano, perde la natura di cessione intracomunitaria e diventa un’operazione interna in Italia.

Ciò comporta la necessità, per la società tedesca, di identificarsi in Italia.

Infine, l’Agenzia dichiara inammissibile la parte dell’interpello relativa alle sanzioni: lo strumento dell’interpello serve a chiarire l’interpretazione delle norme, ma non a ottenere una quantificazione preventiva delle possibili violazioni, che resta demandata all’attività di controllo.

Allegati: -

Bonus pubblicità 2026: pubblicato l’elenco dei richiedenti

Con un avviso del 1 giugno il Dipartimento per l'informazione e l'editoria ha comunicato la pubblicazione dell'elenco dei richiedenti del bonus pubblicità 2026 trasmesso dall’Agenzia delle entrate, per l'accesso credito d’imposta per gli investimenti pubblicitari incrementali realizzati nel 2026 su quotidiani e periodici, cartacei e online.

L'elenco riporta la denominazione e l’importo teoricamente spettante per gli investimenti dichiarati nel modulo di richiesta anche se non ancora realizzati, con la percentuale provvisoria del contributo pari al 27% del credito richiesto.

Si ricorda che si tratta di comunicazioni di prenotazione e che la procedura richiede anche una dichiarazione sostitutiva degli investimenti effettivamente da inviare tra il 9 gennaio e il 9 febbraio 2027.

Vediamo tutti i dettagli e il riepilogo delle regole.

Bonus pubblicità 2026: domande dal 2 marzo al 1 aprile

Le comicazioni per l'accesso al credito d'imposta sugli investimenti pubblicitari per l'anno 2026 era stato differito.

Come specificato dall'avviso del Dipartimento per l'Editoria, in considerazione del fatto che il termine iniziale per la presentazione della "comunicazione per l'accesso al credito d'imposta per gli investimenti pubblicitari incrementali effettuati nell'anno 2026"," coincide con un giorno festivo, il suddetto termine è stato differito dal 1° marzo al 2 marzo 2026 con provvedimento del Capo del Dipartimento per l'informazione e l'editoria del 23 febbraio 2026.

Con il medesimo provvedimento, al fine di non ridurre il numero complessivo di giorni previsti per tale presentazione, è stato differito dal 31 marzo al 1° aprile 2026 il termine finale per la presentazione della citata "comunicazione per l'accesso".

Resta invariata la modalità per la presentazione del modello di comunicazione telematica, che deve essere inviato tramite i servizi telematici dell'Agenzia delle Entrate, utilizzando l'apposita procedura disponibile nella sezione "Servizi" dell'area riservata, accessibile con:- sistema Pubblico di Identità Digitale (SPID),

- Carta Nazionale dei Servizi (CNS),

- Carta d'Identità Elettronica (CIE)

- oppure, nei casi previsti, mediante le credenziali Entratel o Fisconline rilasciate dall'Agenzia delle Entrate.

Ricordiamo che per beneficiare dell’agevolazione, i soggetti interessati devono presentare:

- la “Comunicazione per l’accesso al credito d’imposta”, contenente i dati degli investimenti effettuati o da effettuare nell’anno agevolato;

- la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, con cui attestare che gli investimenti indicati nella comunicazione per l’accesso al credito d’imposta, presentata in precedenza, sono stati effettivamente realizzati nell’anno agevolato e che gli stessi soddisfano i requisiti previsti dalla norma.

L’ammontare del credito d’imposta effettivamente fruibile da ciascun richiedente è stabilito con provvedimento del Dipartimento per l’informazione e l’editoria, pubblicato sul sito istituzionale del Dipartimento stesso.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione mediante il modello F24 (codice tributo “6900”), che deve essere presentato tramite i servizi telematici dell’Agenzia delle entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell'elenco dei soggetti ammessi.

Il credito d’imposta è riconosciuto alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano gli investimenti pubblicitari agevolabili, nella misura del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line, nel limite massimo di spesa di 30 milioni di euro in ragione d’anno

Dopo la presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

Dal 9 gennaio al 9 febbraio 2027, salvo cambiamenti, i soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2026.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

-

Fondo idrico: contributo alle imprese con domanda entro l’8 giugno

Entro l'8 giugno si può presentare domanda al Fondo idrico – SFNIISSI, lo Strumento Finanziario Nazionale per gli Investimenti Infrastrutturali e per la Sicurezza nel Settore Idrico.

Vediamo i beneficiari della agevolazione e le regole per le domande.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Invitalia ha pubblicato le regole per lo SFNIISSI la misura rivolta alle imprese del settore idrico.

La dotazione complessiva della agevolazione è di un miliardo di euro, finanziato con risorse del Fondo Next Generation EU per modernizzare le infrastrutture idriche del Paese.

Lo SFNIISSI sostiene gli investimenti nel settore idrico e facilita l’accesso alle risorse finanziarie necessarie per realizzare infrastrutture moderne, sicure ed efficienti su tutto il territorio nazionale.

Si vuole rendere sostenibili, anche dal punto di vista economico-finanziario, i progetti infrastrutturali legati alla gestione delle risorse idriche.

In questo modo contribuisce a ridurre il divario di redditività degli investimenti, garantendone l'idoneità al finanziamento bancario e favorendo al contempo processi di razionalizzazione e aggregazione tra i gestori del servizio idrico.

Possono partecipare imprese del settore idrico o soggetti pubblici che svolgono attività analoghe, di qualsiasi dimensione, operanti su tutto il territorio nazionale.

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

Le sovvenzioni sono erogate nella forma del contributo a fondo perduto e coprono fino al 90% del costo per progetti di efficientamento e sicurezza strutturale e fino all'85% per interventi di riduzione delle perdite tramite digitalizzazione.

Lo Strumento è stato istituito dall’articolo 24 del decreto-legge n. 19 del 19 febbraio 2026, in attuazione della Decisione di esecuzione del Consiglio ECOFIN del 27 novembre 2025.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Possono presentare Domanda di Sovvenzione, in qualità di Proponente:

- le imprese, o soggetti del settore pubblico

- che svolgono attività analoghe, di qualsiasi dimensione e operanti sull’intero territorio nazionale

- che, alla data di presentazione della Domanda di Sovvenzione, si trovano nelle seguenti condizioni:

- a) essere regolarmente costituite e iscritte nel Registro delle imprese; le imprese non residenti nel territorio italiano devono dimostrare il possesso della personalità giuridica riconosciuta nello Stato di residenza, attestata dall’omologo registro delle imprese; per tali soggetti, inoltre, fermo restando il possesso, alla data di presentazione della domanda di sovvenzione, degli ulteriori requisiti previsti dal presente Avviso, deve essere dimostrata, pena la decadenza dal beneficio, alla data di richiesta della prima erogazione dell’agevolazione, la disponibilità di almeno una sede sul territorio italiano;

- b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali con finalità liquidatorie;

- c) essere in regola con le disposizioni vigenti in materia obblighi contributivi;

- d) essere titolari di concessione di derivazione idrica rilasciata dall’amministrazione competente ai sensi dell’articolo 89 del decreto legislativo 31 marzo 1998, n. 112, ovvero, nei casi di richiesta di rilascio o rinnovo della medesima concessione, titolari dell’utenza di prelievo delle acque formalmente riconosciuta dall’amministrazione concedente;

- e) essere un soggetto gestore del servizio idrico integrato accreditato all’anagrafica operatrice di cui all’articolo 5 della delibera n. 347/2012/R/IDR, del 2 agosto 2012 e ss.mm.ii., dell’Autorità di regolazione per energia reti e ambiente (ARERA) ovvero operante nei territori delle Province autonome di Trento e di Bolzano con affidamento della gestione del servizio idrico conforme alla normativa vigente.

Fondo idrico SFNIISSI: presenta la domanda

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

I termini e le modalità di presentazione sono definiti nell'avviso pubblico.

Per presentare le domande di sovvenzione è necessario accreditarsi, dal 29 aprile, sulla piattaforma dedicata.

-

TCF: il CNDCEC pubblica il calendario degli esami

Il CNCEC con l'informativa n 84/2026 pubblica le date per i test di valutazione per i professionisti che hanno completato la formazione per il TCF.

Leggi anche Certificatori TCF: dal 28 aprile i corsi del CNDCEC

Vediamo i dettagli delle prove che si svolgeranno da giugno a settembre.

TCF: il CNDCEC pubblica il calendario degli esami

Viene precisato che dal 5 giugno al 18 settembre 2026 saranno disponibili i test finali di valutazione per i professionisti che hanno completato i percorsi formativi previsti per l’iscrizione nell’Elenco dei professionisti abilitati alla certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale o TCF, ai sensi del decreto interministeriale 12 novembre 2024, n. 212.

Il calendario prevede che i test si svolgeranno nelle seguenti date:

- 5 e 25 giugno,

- 3 e 20 luglio,

- 5 agosto e 18 settembre 2026.

Attenzione al fatto che le prove si terranno interamente online, tramite una piattaforma dedicata con sistema di proctoring, che garantisce il monitoraggio a distanza e la verifica dell’identità del candidato, a tal fine occorre registrarsi al link:

- https://commercialisti.ilmiotest.it/

- selezionare il Modulo per il quale si intende svolgere il test finale di valutazione,

- la data e l’orario, tra quelli disponibili al momento della prenotazione

Viene precisato che il Consiglio Nazionale si riserva, in caso di necessità, di implementare le date disponibili per lo svolgimento dei test.

Un volta effettuata l’iscrizione, il professionista riceverà le istruzioni a mezzo e-mail per effettuare il check requirements del computer che si utilizzerà per sostenere l’esame; una volta completato il check, si riceverà una mail con le indicazioni per sostenere l’esame.

Il CNDCEC specifica che per ciascun Modulo per il quale l’iscritto intende svolgere il test finale di valutazione, sarà necessario ripetere la suddetta procedura.

Al fine di sostenere i test è necessario un contributo di euro 35,00, e dopo il pagamento si formalizzerà la prenotazione che, una volta effettuata, non sarà modificabile.

Per cambiare data/ora si dovrà procedere a una nuova prenotazione con relativo ulteriore pagamento e non è previsto alcun rimborso in caso di test prenotati e non effettuati.

In caso di mancato superamento del test, sarà necessario prenotarsi nuovamente effettuando un ulteriore pagamento.

TEST TCF: le materie d’esame

I test, composti da domande a risposta multipla di cui una soltanto esatta, prevedono la somministrazione di:

- 25 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 15 domande, per il Modulo “Principi contabili”;

- 15 domande, per il Modulo “Diritto tributario”;

Il test si intenderà superato con esito positivo, in caso di risposta esatta a:

- 18 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 11 domande, per il Modulo “Principi contabili”;

- 11 domande, per il Modulo “Diritto tributario”.

Il tempo a disposizione sarà di 75 minuti per il test relativo ai “Sistemi di controllo interno e di gestione dei rischi” e di 45 minuti per ciascuno dei restanti test.

-

Precompilata 2026 per eredi: istruzioni per l’uso

L'agenzia delle entrate ha dato il via alle modiche e agli invii della dichiarazione precompilata 2026.Dal 19 maggio è possibile accedere nella sezione della Precompilata 2026 e procedere ad accettare o modificare la propria dichiarazione.Le Entrate hanno anche pubblicato una guida di istruzioni aggiornata, che come ogni anno anno dettaglia le regole.Tra queste vi sono le istruzioni per gli eredi che accedono alla precompilata per il proprio familiare deceduto, vediamo come fare.Precompilata per gli eredi 2026: istruzioni per l’uso

Chi è già in possesso della abilitazione necessaria può accede alla Precompilata come erede.Occorre procede come segue:

accedere da questa schermata alla precompilata

successivamente occorre selezionare dichiarazione come erede:

infine selezionare il codice fiscale della persona deceduta per la quale si intende presentare la dichiarazione dei redditi.

L'Agenzia mette a disposizione dell'erede abilitato una dichiarazione dei redditi della persona deceduta completa dei dati reddituali, degli oneri detraibili e deducibili sostenuti dal de cuius e già comunicati all'Agenzia delle entrate da enti esterni (ad esempio spese sanitarie, interessi passivi sui mutui, premi assicurativi, contributi previdenziali ecc.) nonché delle altre informazioni presenti nell'Anagrafe Tributaria.

L’erede dopo aver visualizzato, modificato o integrato la dichiarazione, può inviarla direttamente tramite l'applicazione web.

In particolare, per quanto riguarda le spese sanitarie e i relativi rimborsi l’erede, per motivi di cautela inerenti al trattamento dei dati personali, non può accedere al dettaglio delle singole voci delle spese e dei rimborsi, ma può visualizzare i dati aggregati, suddivisi per tipologia di spesa, del “de cuius” e dei familiari a carico del “de cuius”, con esclusione di quelli per i quali sia stata manifestata l’opposizione.

Gli eredi abilitati (per conto delle persone decedute nel 2025 o entro il 30 settembre 2026) potranno utilizzare, oltre al modello Redditi, anche il modello 730, purché la persona deceduta sia stata in possesso dei requisiti per presentare il 730, ossia nel 2025 abbia percepito redditi di lavoro dipendente, redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente. Invece per le persone decedute successivamente al 30 settembre 2026, la dichiarazione dei redditi per l’anno d’imposta 2025 può essere presentata utilizzando esclusivamente il modello Redditi – PF.

le entrate precisano che dal 2025 il rappresentante legale (genitore, tutore, amministratore di sostegno) di un soggetto che deve presentare la dichiarazione in qualità di erede per conto del soggetto deceduto, può fruire del servizio web per la gestione delle autorizzazioni in capo all’erede e procedere per conto suo all’invio della dichiarazione.

Precompilata eredi 2026: come chiedere l’abilitazione

L'erede può presentare la dichiarazione per una persona deceduta direttamente tramite l'applicazione web.

Per poter accedere alla precompilata del de cuius, l’erede deve utilizzare le credenziali personali (Spid, Cie, Cns o, nei casi previsti, le credenziali Entratel/Fisconline rilasciate dall’Agenzia) e, soprattutto, essere in possesso dell’abilitazione rilasciata dall’Agenzia, dopo essersi qualificato come erede della persona deceduta per la quale vuole presentare la dichiarazione.

L'erede può ottenere l’abilitazione dichiarando, ai sensi del d.P.R. n. 445 del 2000, la propria condizione tramite l'apposito servizio “Autorizzazioni”, disponibile nell’area riservata del sito internet dell’Agenzia a cui accedere con le proprie credenziali (Spid, Cie, Cns o, nei casi previsti, con le credenziali Entratel/Fisconline rilasciate dall’Agenzia).

Clicca qui per ulteriori apprfondimenti

-

Credito ZES 2026: domande entro il 1° giugno, vediamo per chi

Il credito d'imposta per le imprese che operano nelle regioni rientranti nella ZES unica spetta anche per il 2026.

Ricordiamo che l'art. 1, commi 438-443, della legge 30 dicembre 2025, n. 199 ha esteso il contributo sotto forma di credito d'imposta istituito dall’art. 16 del decreto-legge 19 settembre 2023, n.124, a favore delle imprese che effettuano dal 1° gennaio 2026 al 31 dicembre 2028, l’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno – ZES unica che ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. a), del TFUE, e delle regioni Marche, Umbria e Abruzzo, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

L’art. 1, commi 438-443, della legge ha definito le modalità di accesso al beneficio nonché i criteri e le modalità di applicazione e di fruizione del credito d’imposta e dei relativi controlli, anche al fine di assicurare il rispetto del limite complessivo di spesa che, ai sensi dell’art. 1 comma 438, è pari per il 2026 a 2,3 miliardi di euro.

Per l’anno 2026 il credito è commisurato all’ammontare degli investimenti realizzati dal 1° gennaio 2026 al 31 dicembre 2026 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro.

Non sono agevolabili i progetti di investimento il cui costo complessivo sia di importo inferiore a 200.000 euro.

In base all'art. 7, comma 14, del decreto attuativo ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto iscritto nella sezione A del registro dei revisori dei conti di cui all’art. 8 del decreto legislativo del 27 gennaio 2010, n. 39.

Attenzione al fatto che, come specificato anche dall'ADE sulla pagina preposta, le domande per il 2026 scadono il 30 maggio che essendo sabato concede tempo fino al 1° giugno.

Credito ZES 2026: soggetti esclusi

L'agevolazione non si applica ai soggetti che operano nei settori dell'industria siderurgica (codici ATECO 24.1), carbonifera (codici ATECO 05.1) e della lignite (codici ATECO 05.2), dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture (codici ATECO 49, 50, ad esclusione dei codici 501000 e 503000, e 51), della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche (codici ATECO 35.11, 35.12, 35.13, 35.14 e 35.16), della banda larga nonché nei settori creditizio, finanziario e assicurativo (codici ATECO 64, 65 e 66).

L’agevolazione, inoltre, non si applica alle imprese in stato di liquidazione o di scioglimento ed alle imprese in difficoltà come definite dall’art. 2, punto 18, del Regolamento GBER nonché ai soggetti che operano nel settore della produzione primaria di prodotti agricoli e della pesca e dell’acquacoltura.

Credito ZES 2026: utilizzo

Il credito d’imposta risultante dalla comunicazione integrativa è utilizzabile in compensazione tramite modello F24 ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, da presentare esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate.

Nella delega di pagamento vanno indicati il codice tributo “7034” e l’anno 2026.

Il credito risultante dalla Comunicazione integrativa, nella misura spettante ai sensi dell’art.1, comma 441, della legge, è utilizzabile:

- per la quota corrispondente agli investimenti per i quali è stata rilasciata la certificazione richiesta e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui all’art.1, comma 441, della legge e, comunque, non prima del rilascio di una seconda ricevuta, successiva a quella di presa in carico della Comunicazione integrativa, con la quale viene comunicato ai richiedenti il riconoscimento all’utilizzo del credito d’imposta

- per la quota del credito corrispondente agli investimenti non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica il riconoscimento all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari. A tal fine il beneficiario è tenuto a trasmettere, entro trenta giorni dalla data del provvedimento di cui al punto 1., la certificazione mediante l’applicativo “Consegna documenti e istanze”.

Credito ZES 2026: modello e istruzioni per le domande entro il 1° giugno

Con Provvedimento del 30.01.2026 sono approvati, ai sensi dell’articolo 1, comma 440, della legge 30 dicembre 2025, n. 199, i modelli di comunicazione previsti dal comma 439, primo e secondo periodo, del citato articolo 1, con le relative istruzioni, per l’utilizzo del contributo riconosciuto sotto forma di credito d’imposta per gli investimenti realizzati dal 1° gennaio al 31 dicembre degli anni 2026, 2027 e 2028 nella Zona economica speciale per il Mezzogiorno.

I modelli di comunicazione, con le relative istruzioni, devono essere utilizzati dalle imprese per comunicare i dati relativi agli investimenti effettuati:

- dal 1° gennaio 2026 al 31 dicembre 2026;

- dal 1° gennaio 2027 al 31 dicembre 2027;

- dal 1° gennaio 2028 al 31 dicembre 2028

relativi al credito d’imposta ZES unica: scarica Modello e istruzioni per il Credito ZES 2026

Ai fini della fruizione del credito d’imposta per l’anno 2026, gli operatori economici interessati devono inviare all’Agenzia delle entrate una comunicazione dal 31 marzo 2026 al 30 maggio 2026, nella quale devono essere indicati l’ammontare delle spese sostenute per gli investimenti realizzati dal 1°gennaio 2026 e l’ammontare delle spese che prevedono di sostenere per gli investimenti realizzati fino al 31 dicembre 2026.

Si considera tempestiva anche la “comunicazione” trasmessa dal 26 maggio 2026 al 30 maggio 2026 ma scartata dal servizio telematico, purché ritrasmessa entro il 4 giugno 2026.

-

Conversione Decreto Fiscale: rottamazione tributi locali, quinquies, CPB

Il DDL di conversone del Decreto Fiscale, Decreto n 38/2026 è pubblicato in GU n 117 del 22 maggio.

Tra le novità emendative si sintetizzano:

- l'estensinoe della rottamazione quinquies ai carichi degli enti locali affidati all'ADER,

- le lievi novita per i giorni ditolleranza sulla prima e ultima rata della rottamazione quinquies nazionale,

- i ritocchi al CPB,

- le novità per i pagamenti ai professionisti dalla PA.

Vediamo una sintesi delle principali misure già approvate con DL Fiscale e alcune novità in arrivo.

Conversione Decreto Fiscale: rottamazione, cassa e pos e CPB

I principali emendamenti attesi da professionisti, imprese e contribuenti riguardano modifiche al concordato preventivo biennale (Cpb) per le partite Iva, quali:

- nuovo calendario,

- e soglie per gli incrementi alle proposte anche ai contribuenti finora meno affidabili.

Per la definizione agevolata quinquies, le cui domande si sono appensa chiuse, arriva il correttivo sulla tolleranza dei cinque giorni rispetto a ogni scadenza di versamento ma riguarda solo la prima e l'ultima rata nel casoi in cui il debitore abbia richiesto una rateazione.

Più in dettaglio, relativamente al CPB sono introdotte modifiche prevedendo che per il 2026 i programmi informatici sono resi disponibili entro il 15 maggio 2026.

Inoltre si modifica l'articolo 9 e al comma 3-bis, dopo la lettera c) per aggiungere:

- «c-bis. del 30 per cento, se nel periodo d'imposta antecedente a quelli cui si riferisce la proposta i contribuenti presentano un livello di affidabilità fiscale pari o superiore a 6 ma inferiore a 8;

- c-ter. del 35 per cento, se nel periodo d'imposta antecedente a quelli cui si riferisce la proposta i contribuenti presentano un livello di affidabilità fiscale pari o superiore a 1 ma inferiore a 6.»

Leggi anche CPB 2026-2027: proroga al 31 ottobre e le soglie ISA per i meno meritevoli per gli approfondimenti sul tema.

Per la novità sulla rottamazione quinquies leggi anche: Rottamazione tributi locali: regole e schema IFEL per aderire

Il testo è in vigore dal 23 maggio.

Decreto Fiscale: cosa conteneva la prima versione

Il decreto fiscale convertito in Legge n 88/2026 e in vigore dal 23 maggio nella prima versione poi confermata con le novità emendative su elencate conteneva già:

- Credito d'imposta per le imprese: il decreto introduce una misura di sostegno rivolta alle imprese che prevede un contributo, sotto forma di credito d’imposta pari al 35% dell’importo richiesto, destinato alle aziende che hanno presentato comunicazioni per investimenti. In merito a tale misura, il Governo ha intenzione di avviare nei prossimi giorni un tavolo di confronto con le categorie produttive interessate. L’obiettivo è quello di valutare, in sede di conversione del decreto, eventuali risorse aggiuntive che si rendano disponibili, anche alla stregua delle osservazioni che saranno ricevute sull’ordine di priorità per il loro utilizzo.

- Operazioni permutative: l’articolo 1, riformulato dal Senato, interviene sulla disciplina concernente la determinazione della base imponibile IVA relativa alle cessioni di beni e delle prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni. Si prevede che per tali operazioni la base imponibile IVA sia costituita dall'ammontare complessivo dei corrispettivi costituiti dal valore monetario dei beni e dei servizi che formano oggetto di ciascuna di esse, come determinato dal contratto. Si prevede, inoltre, che tale valore non possa essere inferiore all'ammontare complessivo dei costi riferibili alle cessioni effettuate e alle prestazioni rese da ciascuna delle parti, determinato nel momento in cui si effettuano dette operazioni. L’articolo in esame propone l’abrogazione delle disposizioni della legge di bilancio per il 2026 che intervengono sulla medesima materia, prevedendo altresì che la nuova disciplina si applichi alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati a decorrere dal 1° gennaio 2026. Sono inoltre dettate disposizioni applicabili ai comportamenti pregressi conformi alla disciplina allora applicabile

- Lavoratori impatriati: si aggiornano i riferimenti normativi relativi al regime fiscale per i lavoratori che trasferiscono la residenza in Italia, con applicazione a decorrere dal periodo d'imposta 2027.

- Avviamento negativo: per i soggetti che adottano i principi contabili internazionali, si stabilisce che, in operazioni di cessione d'azienda, la differenza negativa tra il corrispettivo e il valore dei beni concorre alla formazione del reddito e del valore della produzione in quote costanti nell'esercizio stesso e nei quattro successivi. La norma si applica dal periodo d'imposta in corso al 31 dicembre 2024.

- Sistemi di garanzia dei depositanti: fino al 31 dicembre 2028, gli interessi derivanti da titoli obbligazionari corrisposti ai sistemi di garanzia dei depositanti sono esenti dall'imposta sostitutiva.

- Rinvio contributo spedizioni: l'applicazione del contributo sulle spedizioni di beni importati da Paesi extra-UE, con valore dichiarato inferiore a 150€, è differita al 1° luglio 2026. Si tratta di un rinvio tecnico volto a consentire il completamento dell'adeguamento dei sistemi informatici dell'Agenzia delle dogane e dei monopoli.

- Investimenti in beni strumentali: viene soppresso il vincolo che limitava la maggiorazione dell'ammortamento ai soli beni prodotti negli Stati dell'Unione Europea o aderenti allo Spazio economico europeo.

- Atleti dilettanti: per i premi erogati agli atleti dilettanti fino al 31 dicembre 2026, viene fissata una soglia di esenzione dalla ritenuta alla fonte pari a 300 euro complessivi.

- Riscossione: sono introdotti nuovi termini per la richiesta di riconsegna anticipata dei carichi affidati all'Agenzia delle entrate-Riscossione relativamente a specifiche fattispecie.

- Regime dividendi e PEX: viene ripristinato il regime di esclusione dei dividendi (nella misura del 95% per le società) e della participation exemption (PEX), con decorrenza dal 1° gennaio 2026.

- Imposta di bollo: per i soggetti diversi dalle persone fisiche, l'imposta di bollo sui conti correnti e rendiconti aumenta da 100 a 118 euro.

Si rimanda alla legge n 88/2026 di conversione del decreto fiscale per tutte le altre novità.

Allegati: