-

730/2024: la detrazione per le spese di colonnine di ricarica

Le spese sostenute per l’istallazione delle colonnine di ricarica delle auto elettriche sono oggetto di detrazione d’imposta nelle dichiarazioni dei redditi.

Vediamo le istruzioni per il modello 730/2024.

Detrazione spese colonnine ricarica auto elettriche nel 730/2024

Nel Modello 730/2024 tali spese vanno indicate nel rigo E56 e spetta una detrazione del 50%.

In dettaglio, nel rigo E56 occorre indicare:

- nella colonna 1, il codice che identifica la spesa, nel caso delle spese per le colonnine di ricarica è il codice "2" (di seguito meglio dettagliato);

- nella colonna 2, l’anno in cui è stata sostenuta la spesa;

- nella colonna 3, la spesa sostenuta;

- nella colonna 4, se in colonna 2 è indicato l’anno 2023 e in colonna 1 è stato indicato il codice ‘3’, ‘4’ o ‘5’, indicare il codice ‘1’ se si applica la percentuale di detrazione del 110 per cento, indicare il codice ‘2’, se si applica la percentuale di detrazione del 90 per cento;

- nella colonna 5, se in colonna 2 è indicato l’anno 2022 e in colonna 1 è stato indicato il codice ‘3’ o il codice ‘4’ o il codice ‘5’, indicare il numero della rata che il contribuente utilizza per il 2023.

Su opzione del contribuente, per le spese sostenute nel 2022, è possibile ripartire la spesa in dieci quote annuali di pari importo a condizione che la menzionata spesa non sia già stata indicata nel 730/2023 o nel modello REDDITI PF 2023.

L’opzione si intende esercitata con l’indicazione del numero ‘1’ in questa colonna e dell’anno ‘2022’ nella colonna ‘2’

Come specificato nelle istruzioni al modello, per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati ad energia elettrica il codice da indicare in colonna 1 è il codice "2".

La detrazione spetta per le spese sostenute dal 1° marzo 2019 al 31 dicembre 2021, relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica, ivi inclusi i costi iniziali per la richiesta di potenza addizionale fino ad un massimo di 7 kW, incluse le opere

strettamente funzionali alla realizzazione dell’intervento.

Deve trattarsi di infrastrutture dotate di uno o più punti di ricarica di potenza standard e non accessibili al pubblico.

Le spese devono essere di ammontare non superiore a 3.000 euro e la detrazione è ripartita in 10 rate di pari importo.

Possono beneficiare della detrazione i contribuenti che sostengono le spese per gli interventi agevolabili, se le spese sono rimaste a loro carico, e possiedono o detengono l’immobile o l’area in base ad un titolo idoneo.

La detrazione si applica anche alle spese documentate rimaste a carico del contribuente, per l’acquisto e la posa in opera di infrastrutture di ricarica sulle parti comuni degli edifici condominiali.

I pagamenti sono effettuati dai contribuenti con bonifico bancario o postale ovvero con altri mezzi di pagamento tracciabili quali, ad esempio, carte di debito, di credito e prepagate, assegni bancari e circolari. Tali modalità di pagamento non sono richieste per i versamenti da effettuarsi con modalità obbligate in favore di pubbliche amministrazioni.

Il contribuente è tenuto a conservare ed esibire, previa richiesta degli uffici finanziari, le fatture, le ricevute fiscali, la ricevuta del bonifico e altra idonea documentazione comprovante le spese effettivamente sostenute.

Per quanto riguarda le spese per le colonnine, legate al superbonus, si rimanda nel dettaglio delle istruzioni al Modello 730/2024.

-

IMU fabbricati rurali strumentali: l’aliquota ridotta o a zero

Il prossimo 17 giugno scade il termine per il versamento dell'acconto IMU 2024.

In merito al pagamento della imposta, è bene ricordare che per quanto riguarda i fabbricati rurali strumentali il MEF con Risoluzione n 4 del 16.11.2023 ha chiarito i requisiti necessari per avere l'aliquota ridotta allo 0,1% IMU per tale tipologia di fabbricati.

IMU fabbricati rurali non strumentali: chiarimenti MEF sull'imponibilità

E' stato posto all'attenzione del MEF il fatto che alcuni comuni richiedono ulteriori requisiti rispetto a quanto normativamente previsto per l’applicazione dell’aliquota IMU ridotta pari allo 0,1 per cento (che i comuni stessi possono ridurre fino all’azzeramento) sui fabbricati rurali strumentali ai sensi dell’art. 1, comma 750 della legge n. 160 del 2019.

I predetti enti richiedono la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. 29 marzo 2004, n. 99 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile, una specifica documentazione attestante lo svolgimento dell’attività agricola e, infine, disconoscono il contratto di comodato come titolo idoneo alla conduzione del fabbricato strumentale.

Il MEF ha invece precisato quanto segue:

- si ritiene priva di fondamento la pretesa dei comuni circa la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. n. 99 del 2004 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile ai fini dell’applicazione della suddetta agevolazione, riservata ai fabbricati rurali strumentali, poiché secondo il MEF

- la sussistenza di detto carattere è attestata, in particolare, dal classamento nella categoria catastale D/10 o dall’apposizione della relativa specifica annotazione.

A tal proposito la Corte di Cassazione con la sentenza 24 agosto 2021, n. 23386, tra le altre, ha ribadito l’orientamento ormai consolidato, secondo il quale l'identificazione della ruralità dei fabbricati oggetto del beneficio fiscale si correla esclusivamente al dato catastale, anche dopo la nuova procedura di annotazione negli atti catastali, prevista dall’art. 13, comma 14-bis, del D. L. n. 201 del 2011 per il riconoscimento del requisito di ruralità per gli immobili strumentali.

Inoltre, il Dipartimento delle finanze ha avuto già modo di chiarire tale orientamento nei rilievi pubblicati nel proprio sito istituzionale cui si rimanda, clicca qui per il file completo del MEF.

Allegati: -

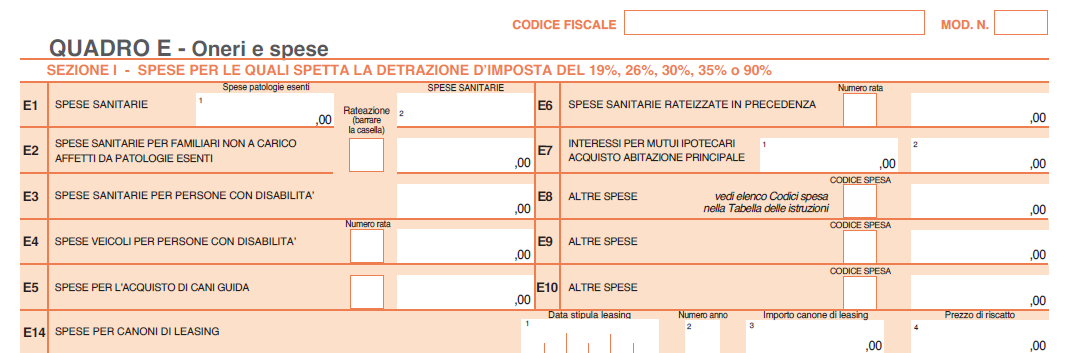

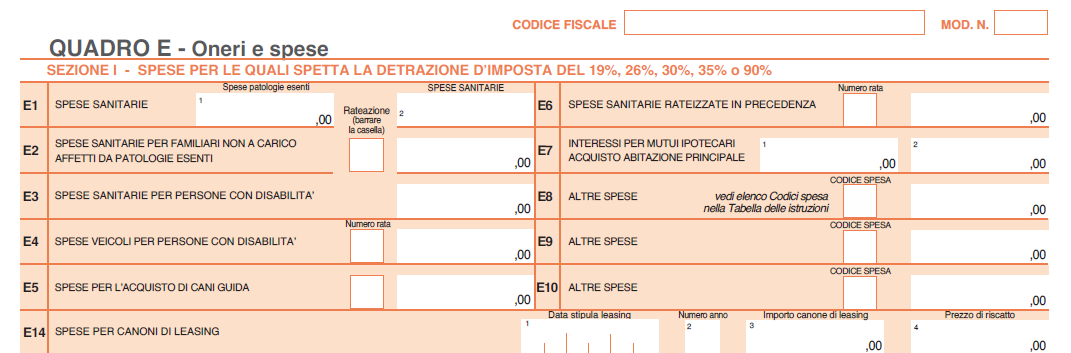

Come rateizzare le spese sanitarie in dichiarazione 2024

Come chiarito dall'Agenzia delle Entrate se le spese sanitarie, escluse quelle relative all’acquisto dei veicoli per disabili, (indicate nella dichiarazione nei righi E1, E2 ed E3) superano complessivamente euro 15.493,71 (al lordo della franchigia di euro 129,11) la detrazione può essere ripartita in 4 quote annuali costanti e di pari importo.

Attenzione al fatto che, la scelta di rateizzazione o detrazione in un’unica soluzione, che avviene in sede di presentazione della dichiarazione dei redditi, è irrevocabile e deve essere effettuata con riferimento all’anno in cui le spese sono state sostenute, barrando l’apposita casella posta in corrispondenza dei righi E1, E2, E3.

Se i contribuenti, nelle precedenti dichiarazioni dei redditi hanno optato negli anni d’imposta 2020 e/o 2021 e/o 2022 per la rateizzazione di tali spese, riportano nel rigo E6 della dichiarazione dei redditi gli importi di cui è stata chiesta la rateizzazione, indicando nell’apposita colonna il numero di rata (da 2 a 4) di cui si intende fruire.

Nell’ipotesi in cui il contribuente abbia scelto di ripartire la spesa in quattro rate e deceda prima di aver goduto dell’intera detrazione, l’erede tenuto a presentare la dichiarazione dei redditi del de cuius può detrarre in un’unica soluzione le rate residue.

In particolare, il Rigo E6 è riservato ai contribuenti che negli anni 2020 e/o 2021 e/o 2022 hanno sostenuto spese sanitarie superiori a 15.493,71 euro ed hanno scelto la rateizzazione nelle precedenti dichiarazioni dei redditi.

Se in più di una delle precedenti dichiarazioni è stata scelta la rateizzazione, è necessario compilare più righi E6 utilizzando distinti modelli.

730/2024: il Rigo E6 per la rateizzazione degli anni precedenti

Il rigo E6 va cosi compilato:

- nella colonna 1 indicare il numero della rata di cui si intende fruire. Il numero delle rate va da 2 a 4.

- nella colonna 2 indicare l’importo delle spese di cui è stata chiesta la rateizzazione. In particolare se nelle precedenti dichiarazioni è stato utilizzato il Mod. 730:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo 136 del prospetto 730-3/2023, mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è desumibile dal rigo E6 del quadro E del Mod. 730/2023.

Se, invece, nelle precedenti dichiarazioni è stato utilizzato il modello REDDITI Persone Fisiche:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo RN47, colonna 55, del Mod. REDDITI Persone Fisiche 2023 mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è pari all'importo indicato nel rigo RP6 del quadro RP del Mod. REDDITI Persone Fisiche 2023 moltiplicato per quattro.

-

Spese funebri e detraibilità nel 730/2024

Nel QUADRO E del 730/2024 vanno indicate le spese che danno diritto a una detrazione d’imposta o una deduzione dal reddito.

Tra queste spese, danno diritto ad una detrazione d’imposta, le spese funebri, e in particolare tali spese danno diritto ad una detrazione del 19% e vanno indicate nella sezione I del QUADRO E.

Dall’imposta lorda si detrae un importo pari al 19 per cento delle spese funebri da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Spese funebri: detraibilità nel 730/2024

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte.

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a condizione che, analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana, tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese funebri: dove indicarle nel 730/2024

Le spese funebri da indicare nel rigo da E8 a E10 sono annotate con il codice “14".

In particolare, nel Modello 730/2024 nel QUADRO E Sezione I nei righi da E8 a E10 andrà indicato:

- il codice “14” nella colonna 1,

- la spesa nella colonna 2.

L’importo riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Attenzione al fatto che, nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice “14” e la spesa relativa a ciascun decesso.

-

Delibere dell’assemblea: la metà del capitale sociale richiede comunque la maggioranza

Gli articoli 2479 e 2479 bis del Codice civile disciplinano il funzionamento dell’assemblea dei soci in una Società a responsabilità limitata ma, in generale, similari principi di funzionamento sono previsti per tutte le società di capitali.

Come regola generale l’articolo 2479 bis del Codice civile dispone che l’assemblea “delibera a maggioranza assoluta”, e, per talune situazioni di particolare importanza decisionale, come la modificazione dell’atto costitutivo o la decisione di porre in essere operazioni che comportino la sostanziale modificazione dell’oggetto sociale, richiede che le decisioni debbano essere assunte “con il voto favorevole dei soci che rappresentano almeno la metà del capitale sociale”.

Inoltre è anche possibile che lo statuto di una società di capitali prescriva, per l’approvazione di tutte le deliberazioni sociali, l’ottenimento del voto favorevole di almeno metà del capitale sociale, come nel caso esaminato dall’ordinanza numero 5429/2024 della Corte di Cassazione, in questa sede esaminata.

Il casus belli, esaminato dalla Corte di Cassazione, è quello in cui una delibera assembleare ha sì l’approvazione di un numero di soci che rappresentano la metà del capitale sociale ma, al tempo stesso, ha il voto contrario di un numero di soci rappresentativo di una eguale porzione di capitale sociale, nel contesto di una assemblea totalitaria.

Ordinanza Cassazione n 5429/2024

Nel caso esaminato dalla Corte di Cassazione con l’ordinanza numero 5429, pubblicata il 29 febbraio 2024, il capitale sociale di una Società a responsabilità limitata era diviso tra due soci in eguali parti, ma l’analisi effettuata dalla Corte è egualmente valida per tutti i casi in cui, nel contesto di una assemblea totalitaria di società di capitali, si contrappongano due posizioni equivalenti raggiungenti entrambe la metà del capitale sociale.

Nel contesto di una decisione che richiede, per l’approvazione, del voto favorevole di almeno la metà del capitale sociale, ciò che viene analizzato è se questa possa considerarsi approvata nel momento in cui abbia il voto favorevole di soci che rappresentano una tale porzione di capitale sociale, anche quando abbia il voto sfavorevole di una equivalente parte dei diritti di voto.

La Corte di Cassazione precisa che il Codice civile, per le deliberazioni assembleari, impone il “principio maggioritario”, in rispetto del quale una decisione, per essere assunta debba essere votata a maggioranza; inoltre, per talune tipologie di deliberazioni, o quando lo statuto lo disponga (come nel caso esaminato), la deliberazione deve essere assunta con la maggioranza rappresentativa di almeno metà del capitale sociale; tuttavia, precisa la Corte, la maggior richiesta di voti rappresentativi almeno la metà del capitale sociale non è indipendente o alternativo al “principio maggioritario”, ma si aggiunge a questo.

Quindi, per queste deliberazioni, le decisioni devono essere assunte con il voto favorevole della maggioranza dei diritti di voto, costituenti almeno la metà del capitale sociale.

Di conseguenza, una deliberazione che abbia il voto favorevole della metà del capitale sociale, ma non il voto dell’altra metà, presente in assemblea, non rispondendo al “principio maggioritario”, semplicemente non è approvata.

-

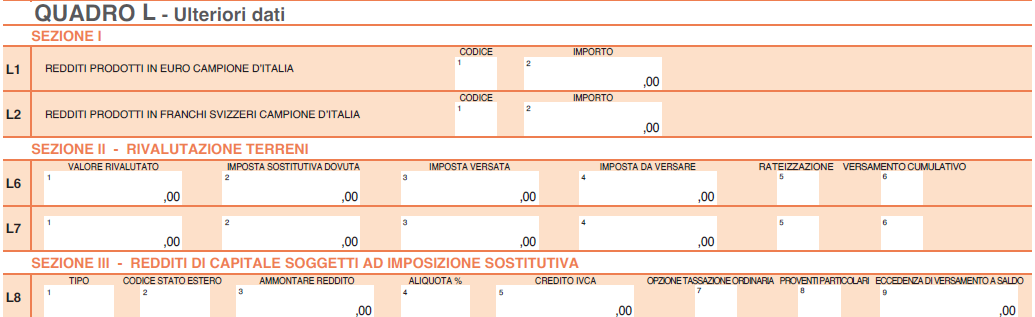

Rivalutazione terreni: documenti per il visto di conformità nel 730/2024

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione dei redditi 2024.

Vediamo, in dettaglio, i chiarimenti sulla rivalutazione dei terreni e il quadro L del 730.

Quadro L e rivalutazione dei terreni: la documentazione necessaria

Ai fini dell’apposizione del visto di conformità, qualora nel Quadro L del modello 730/2024 siano indicati i valori dei terreni, rideterminati ai sensi dell’articolo 2 del decreto-legge 24 dicembre 2002, n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27, si chiede di conoscere quale documentazione debba essere visionata e acquisita dal CAF e dal professionista abilitato.

Le Entrate con la circolare in oggetto specificano che nella Sezione II del Quadro L del modello 730/2024 vanno indicati i valori dei terreni di cui all’articolo 67, comma 1, lettere a) e b), del TUIR, rideterminati ai sensi dell’articolo 2 del d.l. n. 282 del 2002, compresi quelli edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023

In tale Sezione sono distintamente indicate le rivalutazioni dei terreni edificabili, dei terreni agricoli e dei terreni oggetto di lottizzazione, per i quali il valore di acquisto è stato rideterminato sulla base di una perizia giurata di stima ed è stato effettuato il relativo versamento dell’imposta sostitutiva nella misura del 16 per cento entro il 15 novembre 2023, in un’unica soluzione oppure, in caso di rateazione, della prima delle tre previste rate annuali di pari importo.

I soggetti che si avvalgono della rivalutazione dei terreni posseduti alla data del 1° gennaio 2023 possono scomputare dall’imposta sostitutiva dovuta quella eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree, deve essere distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Nello specifico, nella Sezione II del Quadro L del modello 730/2024, è indicato l’importo dell’imposta eventualmente già versata in occasione di precedenti rivalutazioni del valore dei terreni (colonna 3).

Tale importo è oggetto di visto di conformità e il CAF o il professionista abilitato deve controllare e conservare le quietanze di avvenuto versamento tramite modello F24.

È necessario, inoltre, controllare e conservare la perizia giurata di stima alla base della rivalutazione dichiarata con il modello, nonché quelle eventualmente effettuate in precedenza per il medesimo terreno, al fine di verificare che i versamenti esibiti siano effettivamente riferibili allo stesso terreno.

Allegati: -

Imposta di bollo e-fatture: codici tributo per recupero da controlli

Con la Risoluzione n 28 del 31 maggio le Entrate istituiscono i codici tributo per il versamento, tramite i modelli “F24” e “F24 enti pubblici” (F24 EP), delle somme derivanti dal recupero dell’imposta di bollo dovuta sulle fatture elettroniche.

Controlli automatizzati su e-bolli: i codici tributo per F24

Con la presente risoluzione sono istituiti i seguenti codici tributo per consentire il versamento, tramite i modelli “F24” e “F24 enti pubblici” (F24 EP), dell’imposta di bollo sulle fatture elettroniche e dei relativi interessi e sanzioni, dovuti a seguito del controllo automatizzato di cui all’articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020:

- “A400” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato”;

- “A401” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato – sanzioni”;

- “A402” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato – interessi”.

-

La commutazione sanzioni non è solo per omesso versamento imposte

Con la Sentenza n 10298 del 16 aprile la Cassazione ha sancito un principio secondo il quale, la commutazione delle sanzioni dal contribuente al professionista responsabile non si applica solo alle sanzioni per omesso versamento, ma anche a quelle derivanti dalle condotte fraudolente del terzo che maschera l'inadempimento dell'incarico ricevuto, come l'omessa trasmissione della dichiarazione dell'imposta.

Commutazione sanzioni: gli addebiti per il commercialista responsabile

La sentenza della Cassazione del 16 aprile 2024 n. 10298 riguarda la commutazione delle sanzioni dal contribuente al professionista responsabile.

La sentenza è stata emessa in seguito a un processo penale in cui la contribuente ha denunciato il professionista per le violazioni contestate.

Dopo la conclusione del processo, la contribuente ha pagato le imposte e l'ufficio competente ha notificato al professionista gli avvisi di contestazione per il pagamento delle sanzioni.

Il professionista ha presentato ricorso sostenendo che le sanzioni commutabili riguardassero solo l'omesso versamento e che quindi le sanzioni per omessa presentazione della dichiarazione e altre violazioni dovessero essere pagate dalla contribuente.

La cassazione ha stabilito il seguente principio di diritto: La commutazione delle sanzioni dal contribuente al professionista responsabile prevista dall'art. 1 della l. 423 del 1995 nel ricorrere delle condizioni ivi previste, così come in generale la non punibilità del contribuente stesso ai sensi dell'art. 6 del d.lgs n. 472/1997 ove il mancato pagamento sia addebitabile ad un terzo, anche qui ricorrendo le condizioni stabilite dalla legge, non riguardano solo le sanzioni conseguenti all'omesso versamento, ma altresì quelle che conseguono alle condotte poste in essere dal terzo nell'ambito del proprio comportamento fraudolento atto a mascherare l'inadempimento dell'incarico ricevuto, e in particolare ricollegate all'omessa trasmissione della dichiarazione dell'imposta.

La Cassazione ha stabilito che se la commutazione fosse stata prevista solo per le sanzioni per omesso versamento, sarebbe stata una norma inutile, poiché l'avvenuta dichiarazione è presupposta nel caso di imposte già liquidate e/o dichiarate.

-

Note di credito: altre precisazioni dell’Agenzia delle Entrate

Recentemente l’Agenzia delle Entrate ha pubblicato la versione aggiornata della sua “Guida alla compilazione della fattura elettronica e dell’esterometro”, così giunta alla versione 1.9 del 5 marzo 2024.

La guida rappresenta un compendio dedicato agli operatori economici obbligati all’emissione della fattura in formato elettronico.

Nella guida aggiornata si trovano alcune precisazioni relative a specifici casi di emissione delle note di credito. Ovviamente le precisazioni fatte in questa sede dall’Agenzia non riguardano il merito del diritto all’emissione dei documenti rettificativi IVA, ma specificano il corretto comportamento formale da seguire in alcuni specifici casi.

Da un punto formale, nel contesto del sistema della fattura elettronica, l’emissione di una cosiddetta nota di credito, ex articolo 26 del DPR 633/72, nella generalità dei casi si realizza con l’emissione di un documento in formato xml, similare a quello previsto per la fattura elettronica, avente il codice TD04, oppure il codice TD08 per il caso della nota di credito semplificata.

Ma in questa sede analizziamo un caso diverso. Preventivamente va ricordato che quando il documento rettificativo IVA vuole appunto rettificare una fattura soggetta a inversione contabile per mancanza del requisito territoriale, il cessionario o committente deve integrare la fattura ricevuta, o emettere una autofattura (a seconda dei casi), e contestualmente rispondere alle richieste normative in tema di esterometro, emettendo un documento in formato xml con codice TD16, TD17, TD18 o TD19, a seconda della fattispecie; così, similmente, quando il cessionario o committente deve integrare o autofatturare una nota di credito ricevuta e soggetta a reverse charge per mancanza del requisito territoriale, questi non dovrà utilizzare il prima citato codice TD04 o TD08, ma utilizzerà i medesimi codici TD16, TD17, TD18, e TD19 previsti per le fatture, indicando gli importi con segno negativo.

Le precisazioni contenute sulla guida dell’Agenzia

A pagina 9 della versione aggiornata al 5 marzo 2024 della “Guida alla compilazione della fattura elettronica e dell’esterometro”, troviamo alcune precisazioni su alcuni specifici casi di emissione di una nota di credito in formato elettronico.

L’Agenzia delle Entrate chiarisce infatti che la sopra descritta modalità di rettifica ai fini IVA, consistente nell’emissione di un documento in formato xml con segno negativo, può essere adottata anche per le rettifiche in diminuzione delle fatture precedentemente emesse con i seguenti codici:

- TD20: autofattura per regolarizzazione e integrazione fatture;

- TD21: autofattura per splafonamento;

- TD22: estrazione beni da deposito IVA;

- TD23: estrazione beni da deposito IVA con versamento dell’IVA;

- TD26: cessione beni ammortizzabili e passaggi interni;

- TD 28: acquisti da San marino con fattura cartacea e comunicazione delle fattispecie.

L’Agenzia delle Entrate precisa infatti che “nell’ipotesi di rettifica effettuata con tali modalità il documento trasmesso assume in ogni caso il valore di una nota di variazione ai fini IVA”.

In conseguenza di questa precisazione, invece, in caso di fatture trasmesse utilizzando i seguenti codici:

- TD24: fattura differita ex articolo 21 comma 4 lettera a) del DPR 633/72;

- TD25: fattura differita ex articolo 21 comma 4 lettera b) del DPR 633/72;

- TD27: fattura per autoconsumo o per cessioni gratuite senza rivalsa.

in queste situazioni, per l’emissione di una nota di credito dovrà essere utilizzato il codice TD04, o TD08 se si preferisce la forma semplificata.

-

Bonus chef: via alla cessione sulla Piattaforma ADE

Le Entrate con il Provvedimento n 252373/2024 dispongono modalità e termini di cessione del Bonus chef.

In particolare, i soggetti beneficiari del credito d’imposta possono optare per la cessione, anche parziale, del credito stesso ad altri soggetti, compresi gli istituti di credito e altri intermediari finanziari, senza la facoltà di ulteriore cessione.

La comunicazione della cessione del credito d’imposta a cura del cedente, avviene esclusivamente tramite un apposito servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate, all’interno della “Piattaforma cessione crediti”.

Il cessionario deve comunicare l’accettazione della cessione del credito ceduto con le stesse modalità previste

Dopo l’accettazione il cessionario utilizza il credito d’imposta esclusivamente in compensazione alle stesse condizioni applicabili al cedente e nei limiti dell’importo ceduto.

Il bonus chef è un credito d’imposta fino al 40% per l'acquisto di beni strumentali durevoli o per i corsi di aggiornamento professionale legati alla propria attività di ristorazione, effettuati tra il 1° gennaio 2021 e il 31 dicembre 2022.

Le modalità e i termini per la fruizione del bonus sono state definite con il Decreto MIMIT del 29 novembre pubblicato in GU n 286/2023 (decreto interministeriale 1° luglio 2022).

Bonus chef: il codice tributo per usarlo in F24

Con Risoluzione n 71 /2023 le Entrate hanno istituito il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta per sostenere il settore della ristorazione, di cui all’articolo 1, comma 117, della legge 30 dicembre 2020, n. 178, noto come bonus chef introdotto a seguito delle misure per il covid 19.

In particolare, per consentire l’utilizzo in compensazione della suddetta agevolazione da parte dei beneficiari originari e degli eventuali cessionari, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “7053” – denominato “Credito d’imposta per sostenere il settore della ristorazione – articolo 1, comma 117, della legge 30/12/2020, n. 178”.

In sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno a cui si riferisce il credito, nel formato “AAAA”, indicato nel cassetto fiscale. Si precisa che, ai sensi dell’articolo 10, comma 3 del decreto interministeriale del 1° luglio 2022, l’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti effettua controlli automatizzati allo scopo di verificare che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato nell’elenco 3 dei beneficiari trasmesso dal Ministero delle Imprese e del Made in Italy, ovvero l’importo disponibile per ciascun cessionario, tenendo conto anche delle eventuali variazioni e revoche trasmesse dallo stesso Ministero, pena lo scarto del modello F24.

Bonus cuochi professionisti: riepilogo delle regole

I soggetti in possesso dei requisiti previsti dal presentano al Ministero un’apposita istanza, sulla base del modello riportato nell’allegato n. 1 al decreto, esclusivamente per via telematica, attraverso la procedura informatica resa disponibile sul sito istituzionale del medesimo Ministero. Ciascun soggetto richiedente può presentare una sola istanza.

Le istanze potevano essere presentate a decorrere dalle ore 12:00 del 27 febbraio 2023 e fino alle ore 15:00 del 3 aprile 2023.

L’ordine temporale di presentazione delle istanze non determina alcun vantaggio né penalizzazione nell’iter di trattamento delle stesse.

Ai fini dell’attribuzione delle agevolazioni, le istanze presentate nel primo giorno utile saranno trattate alla stessa stregua di quelle presentate l’ultimo giorno.

Nell'istanza i soggetti richiedenti dichiarano il possesso dei requisiti previsti per l'attribuzione dell'agevolazione e riportano l'elenco delle spese sostenute, allegando la documentazione giustificativa delle predette spese e del relativo pagamento, nonché di quella comprovante il requisito di cui all'art. 5, comma 2, lettera b), ossia essere alle dipendenze, con regolare contratto di lavoro subordinato, di alberghi e ristoranti, ovvero titolari di partiva IVA per attività di cuoco professionista svolta presso i medesimi soggetti, almeno a partire dalla data del 1° gennaio 2021.

Bonus cuochi professionisti: chi sono i beneficiari

L’agevolazione spetta ai cuochi professionisti impiegati presso alberghi e ristoranti

- sia come lavoratori dipendenti

- sia come lavoratori autonomi con partita IVA (anche nei casi in cui non siano in possesso del codice ATECO 5.2.2.1.0, ovvero corrispondente all’attività di cuochi in alberghi e ristoranti).

Bonus cuochi professionisti: quali sono le spese ammissibili

Relativamente alle spese ammissibili al credito d'imposta, si precisa che il credito spetta per le spese sostenute:

- per l'acquisto di macchinari di classe energetica elevata per:

- la conservazione,

- la lavorazione,

- la trasformazione

- e la cottura dei prodotti alimentari,

- per l'acquisto di strumenti e attrezzature professionali per la ristorazione,

- per la partecipazione a corsi di aggiornamento professionale,

L'agevolazione è concessa sotto forma di credito di imposta, nei limiti delle risorse disponibili di cui all'art. 3, ai sensi del regolamento de minimis e nella misura massima del 40% del costo delle spese ammissibili di cui all'art. 7, sostenute tra il 1° gennaio 2021 e il 31 dicembre 2022. L'agevolazione massima concedibile a ciascun beneficiario non può eccedere l'importo di euro 6.000,00.

Bonus cuochi professionisti: come si utilizza

Il bonus chef:

- è utilizzabile in compensazione mediante F24 (istituito con Risoluzione n 71 del 19.12.2023 il codice tributo)

- è escluso da IRPEF e IRAP

- non concorre alla determinazione del rapporto di deducibilità.

Il credito in questione può essere ceduto ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Bonus cuochi professionisti: la normativa

Pubblicato in GU n 216 del 15 settembre 2022 il Decreto MISE del 1 luglio 2022 con modalità e criteri di attuazione dell'intervento relativo al credito d'imposta a favore di soggetti esercenti l'attività di cuoco professionista.

Ricordiamo che il Decreto Milleproroghe, tra le altre, ha previsto la proroga della agevolazione Bonus Chef al 31 dicembre 2022 con l'art. 18-quater Proroga del credito d’imposta per i cuochi professionisti.

Inoltre, con l’emendamento di proroga si sposta l’agevolazione dal Quadro temporaneo per le misure di aiuto di Stato (Temporary Framework) al regime “de minimis” di cui al Regolamento (UE) n. 1407/2013.

Ricordiamo che è stata la Legge di Bilancio 2021 (articolo 1, commi da 117 a 123, legge n. 178/2020) ad introdurre l'agevolazione per i cuochi professionisti presso alberghi e ristoranti sia come lavoratori dipendenti, sia come lavoratori autonomi.

In particolare si stabilisce un credito di imposta per:

- l'acquisto di beni strumentali durevoli

- la partecipazione a corsi di aggiornamento professionale,

strettamente funzionali all'esercizio dell'attività, nella misura del 40% del costo delle spese sostenute tra il 1° gennaio 2021 e il 30 giugno 2021 (poi prorogata alle spese sostenute dal 1 gennaio 2021 al 31 dicembre 2022).

Allegati: