-

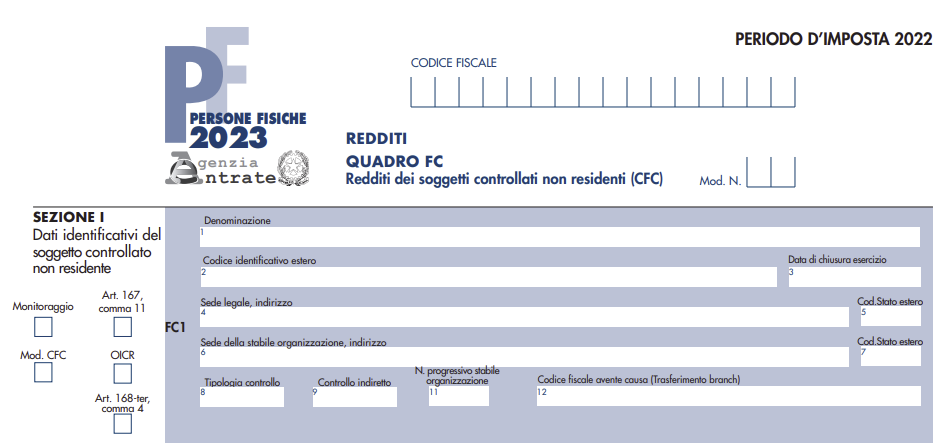

Redditi 2023: il nuovo Quadro FC

La campagna dei dichiarativi è nel vivo pertanto è utile ricordare un chiarimento delle Entrate diffuso con faq nel mese di marzo scorso.

Nel dettaglio, con Faq del 13 marzo le Entrate rispondono ad un quesito sulle novità presenti nel Quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022.

Il Quadro FC del Modello Redditi 2023, deve essere compilato:

- dalle persone fisiche che controllano soggetti non residenti, (art. 167 del TUIR, come modificato dall’art. 4 del d.lgs. n. 142 del 2018).

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati o territori a regime fiscale considerato privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata (in caso di opzione per il monitoraggio, due distinti moduli per la medesima CFC).

In tali casi deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

Modello Redditi 2023. novità del quadro FC

Con la FAQ in oggetto, in risposta al seguente quesito "Quali sono le novità presenti nel quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022 e cosa comportano?" le Entrate hanno specificato che, il Quadro FC è stato integrato per migliorare la gestione dell’opzione per il “monitoraggio”, in modo da consentire una indicazione più semplice e precisa delle perdite e delle altre eccedenze “virtuali” della CFC (ovvero, le perdite e le eccedenze della CFC calcolate nei periodi in cui non è attivata la tassazione per trasparenza)

In particolare, in caso di opzione per il monitoraggio, è previsto che per ogni controllata estera siano compilati due distinti moduli del Quadro FC:

- Il primo modulo deve essere compilato per determinare i redditi, le perdite e le altre eccedenze (ad esempio, gli interessi passivi) della CFC secondo le regole IRES, in base a quanto previsto dal comma 7 dell’articolo 167 del TUIR. Le perdite e le eccedenze determinate in questo modulo del quadro FC potranno essere utilizzate in caso di eventuale tassazione per trasparenza nei periodi di imposta successivi, qualora si dovessero verificare le condizioni per l’applicazione della CFC di cui al comma 4 dell’articolo 167 del TUIR.

- Il secondo modulo è destinato ad ospitare i dati relativi ai redditi, alle perdite e alle altre eccedenze della medesima CFC calcolati secondo i criteri semplificati indicati con il Provvedimento del 2021 in materia di ETR test. Le perdite e le eccedenze così determinate potranno essere utilizzate negli esercizi successivi ai fini dell’ETR test per stabilire se sia integrata la condizione stabilita dal comma 4, lettera a), dell’articolo 167 del TUIR.

Le Entrate specificano inoltre che, per il periodo di imposta 2021 e per i precedenti, in caso di attivazione del monitoraggio era prevista la compilazione di un solo modulo del quadro FC per ogni controllata estera; nella sezione relativa alle “perdite virtuali” era dunque consentito inserire le perdite calcolate secondo le modalità semplificate ovvero quelle calcolate in base alle regole IRES.

-

Definite modalità operative per prosecuzione transitoria depositi fiscali

Il 29 maggio scorso è stato pubblicato in Gazzetta Ufficiale il Decreto del Vice Ministro dell’Economia e delle Finanze del 17 maggio 2023 che interviene sulle modalità attuative dell’articolo 23, comma 12, Decreto Legislativo 26 ottobre 1995, n. 504 (TUA).

In particolare, a seguito delle modifiche apportate con il DL 21/2022, viene previsto che qualora non sussistano le condizioni del comma 4, articolo 23 del TUA, l’Agenzia delle Dogane e dei Monopoli può sospendere l’autorizzazione dell’esercente ad operare in regime di deposito fiscale.

Nella suddetta ipotesi, il depositario può presentare apposita istanza alla competete Agenzia al fine di proseguire l’attività per ulteriori 12 mesi.

Con il Decreto in commento sono state definite le modalità operative.

Definite modalità operative per prosecuzione transitoria dei depositi fiscali

L’Agenzia delle Dogane e dei Monopoli nell’ipotesi in cui, a seguito della periodica verifica della permanenza dei requisiti, dovesse riscontrare il venir meno anche solo uno dei requisiti previsti dalla dal comma 4, dell’articolo 23 del TUA provvede a notificare apposita comunicazione con la quale rende noto al depositario quali sono gli elementi che hanno fatto venir meno le condizioni previste dalla norma.

L’esercente ha 20 giorni di tempo per:

- presentare elementi che provino la sussistenza delle condizioni; ovvero

- presentare l’istanza di prosecuzione transitoria dell’attività in regime di deposito fiscale per un periodo di 12 mesi prestando adeguata garanzia da sottoporre alla valutazione dell’Ufficio competente.

In assenza di tali prove o dell’istanza di accesso al regime temporaneo, l’ufficio adotta il provvedimento di sospensione dell’autorizzazione.

All’articolo 3 del Decreto in esame viene precisato che l’eventuale garanzia presentata dall’istante deve essere di un importo pari al 100% dell’accisa dovuta sui prodotti energetici estratti dal deposito fiscale relativi al mese solare precedente a quello della notifica della comunicazione.

Nel caso in cui sia stata consentita la prosecuzione in via transitoria dell’attività in regime di deposito fiscale, l’Ufficio competente, al termine del periodo di prosecuzione, verifica la sussistenza delle condizioni previste dall'art. 23, comma 4 del TUA, e qualora nessuna di esse risulti ripristinata, provvede a revocare l'autorizzazione a operare in regime di deposito fiscale.

Nel caso in cui al termine del suddetto periodo di prosecuzione, l’Ufficio verifichi, invece, il ripristino delle predette condizioni, provvederà a darne apposita comunicazione all'esercente.

Allegati: -

STP commercialisti / consulenti lavoro: chiarimenti sull’imponibilità IRAP

L'Istante è un'associazione professionale costituita tra commercialisti e consulenti del lavoro in cui alcuni associati rivestono anche la carica di sindaca o di membro dell'organo amministrativo di società di capitali.

I compensi relativi a tali cariche sono «percepiti e fatturati, per espressa previsione dei patti associativi, direttamente ed esclusivamente da parte dell'associazione professionale».

In relazione a detti compensi, l'associazione istante chiede «se, come ecentemente affermato dalla norma di comportamento n. 215 dell'Associazione Italiana dei Dottori Commercialisti, i compensi percepiti per la carica di sindaco o amministratore per conto di ciascun associato possano non essere assoggettati ad IRAP, in quanto riconducibili ad attività esercitate personalmente dal professionista nominato, e senza conseguente apporto dell'autonoma organizzazione riferibile allo studio professionale o all'associazione».

Le Entrate con Risposta a interpello n 338 del 5 giugno replicano che gli incarichi di sindaco e di amministratore degli associati di uno studio professionale sono sempre da assoggettare a Irap dopo le modifiche della legge di Bilancio 2022.

L'associazione professionale di dottori commercialisti e consulenti del lavoro sosterrebbe la tesi di non assoggettare a Irap i compensi degli associati per la carica di amministratore o sindaco.

A sostegno di detta tesi viene richiamata la norma di comportamento dell’Aidc di Milano n. 215 del 2021 poiche si tratterebbe di attività esercitate personalmente e senza il contributo dell’organizzazione dell’associazione professionale.

Le Entrate specificano che l’Irap è dovuta in presenza di un esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi. L’attività esercitata da società ed enti costituisce in ogni caso presupposto d’imposta.

Sono soggetti passivi IRAP le persone fisiche, le società semplici e quelle ad esse equiparate ex articolo 5, comma 3, del Tuir esercenti arti e professioni ai sensi dell’articolo 53 del Tuir.

La legge di Bilancio 2022 ha previsto che l’Irap non sia più dovuta dalle persone fisiche esercenti attività commerciali e arti e professioni (lettere b e c dell’articolo 3, comma 1, del Dlgs 446/1997).

L’esclusione dal perimetro dell'IRAP riguarda le persone fisiche quali imprenditori e professionisti mentre restano inclusi i professionisti che operano in forma associata, come chiarito dalla Circolare n. 4/E/22 delle Entrate.

In merito alla giurisprudenza, nel lungo interpello viene ricordato che per la sentenza n 7371/2021 della cassazione si prevede l’assoggettamento ad Irap delle attività svolte in forma associata ma, con la sentenza n 24549/2019 lo si esclude laddove l’associato non benefici dell’organizzazione.

Tuttavia l’Ordinanza n. 32272/22 ha confermato la tesi per cui se il compenso è stato fatturato dallo studio associato vi sia imponibilità dell’Irap e quindi il rimborso di quanto pagato diviene non dovuto.

La questione nel caso si specie, secondo l'agenzia è chiarita dal Regolamento Associativo della STP istante poichè in esso figura in maniera chiara che è l’associazione a comparire attraverso i propri associati, anche mediante la fatturazione che non è demandata al singolo .

E' quindi chiaro che gli incarichi di amministratore o sindaco non sono svolti in modo individuale e separato rispetto a tutte le altre attività e sembrano svolgersi nell’esclusivo interesse dell’associazione professionale che beneficia dei relativi compensi.

Inoltre l'agenzia aggiunge che, il fatto che venga attribuito un premio all’associato che assume tali incarichi possa dimostrare che si tratta di un provento dell’organizzazione piuttosto che del singolo.

Allegati: -

STP che vende software: come verificare incompatibilità con l’iscrizione all’Ordine

Con il Pronto ordini n. 21/2023 il CNDCEC replica ad un quesito proposta da un ordine provinciale in merito ad una STP Società tra professionisti iscritta nella sezione speciale che vende software nell'ambito della consulenza in area privacy asserendo che la eventuale incompatibilità va verificata dallo statuto. Vediamo i dettagli.

L’Ordine istante faceva presente che una STP iscritta nella sezione speciale dell’albo professionale ha chiesto di verificare la sussistenza o meno dell’incompatibilità professionale nel caso in cui, nell’ambito della consulenza ed assistenza in area privacy e risk management (che parrebbero rientrare tra le attività di competenza del dottore commercialista, pur essendo materie di diritto dell’informatica e protezione dei dati personali e governance IT), la stessa Stp svolgesse anche, tra le altre (meglio specificate nel quesito) l’attività di distribuzione di programmi software strumentali alla consulenza che verrebbe prestata, strumenti software sia propri che di terzi (in qualità di sub licenziatario).

Detta attività commerciale, che si esplicita quindi nella fornitura di c.d. “Servizi innovativi” (in sostanza software) sarebbe comunque strumentale allo svolgimento dell’attività professionale e accessoria in quanto avrebbe un’incidenza economica prevista pari al massimo al 2% del fatturato annuo della Stp.L’ordine istante ritiene che, qualora l’attività di consulenza in materia di ambito privacy rientrasse, come sembrerebbe, nella più ampia attività di consulenza che il dottore commercialista può svolgere, la commercializzazione dei software ai clienti, pur essendo attività commerciale, sarebbe comunque da considerare strumentale e accessoria allo svolgimento dell’attività professionale e pertanto, rispettando comunque i limiti quantitativi previsti nel quesito, non incompatibile ai sensi dell’art. 4 del D. Lgs. 28.06.2005 n. 139.

L’Ordine chiede al Consiglio Nazionale un parere al riguardo.

Premesso che non viene allegata copia dello statuto della STP, ma unicamente il quesito proposto dove vengono riportate sommarie informazioni circa la compagine societaria e l’attività esercitata dalla STP, il CNDCEC replica quanto segue.

Da quanto è dato apprendere dal quesito formulato dalla stessa STP, la società può svolgere in via non prevalente attività di ingegnere, oltre a quella di Commercialista (che dovrebbe rappresentare, dunque, l’attività individuata come prevalente).Dalla stessa fonte è possibile trarre l’informazione che la STP può anche svolgere attività tecniche meramente strumentali o complementari all’attività professionale, nonché fornire servizi accessori che ne consentano o facilitino il relativo esercizio.

Sembrerebbe consentito alla STP compiere operazioni commerciali, mobiliari e immobiliari se e in quanto finalizzate al raggiungimento dell’oggetto sociale.È doveroso precisare che in forza delle previsioni della legge n. 183/2011 l’esclusività dell’oggetto sociale preclude l’inclusione di attività che non siano professionali ma imprenditoriali e, logicamente, di attività relative ad ambiti di lavoro autonomo non riconducibili all’ordinamento dei soci professionisti.

Con il corollario che è precluso l’inserimento di attività che non siano qualificabili come professionali, vale a dire di attività che siano intrinsecamente commerciali, fatta eccezione per quelle attività puramente strumentali o complementari rispetto all’esercizio della professione o la fornitura di beni strumentali e servizi accessori che consentano o facilitano l’esercizio dell’attività professionale come individuata nell’art. 1 del d.lgs. n. 139/2005 e delle correlate attività di consulenza.

Tutto ciò, specifica il CNDCEC comporta a livello pratico, di verificare che l’attività prestata dalla STP, per le modalità di realizzazione di eventuali servizi accessori, non si risolva in vera e propria attività commerciale, riducendo la STP in una vera e propria società di servizi che offra sul mercato prodotti complessi per la cui realizzazione si renda necessario acquisire anche prestazioni professionali dei soci e/o di terzi; prodotti che, nell’insieme considerati, non possono identificarsi con il tipico ambito delle attività professionali dedotte nell’oggetto sociale della STP, determinando, per l’effetto, l’assoggettamento della società allo statuto dell’imprenditore commerciale ( ex art. 2238 c.c.). -

Riforma dello sport: in arrivo emendamenti dei Commercialisti

Con un comunicato del 30 maggio il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili informa degli emendamenti proposti sulla Riforma dello sport.

Al momento non è disponibile il relativo testo emendativo, ma il comunicato specifica l'impegno dei Commercialisti nel monitorare i progressi e le evoluzioni della Riforma del Terzo e della Riforma dello Sport, così da ricercare soluzioni tecniche ed operative in grado di supportare al meglio l’attività degli iscritti e, contestualmente, degli enti che operano in tali ambiti.

Attenzione ieri 31 maggio il CdM ha approvato in via preliminare nuovi correttivi, in proposito leggi: Riforma dello sport: il Governo approva nuovi correttivi.

Tornando al contributo dei commercialisti, durante la partecipazione al recente convegno “Riforma dello Sport e del Terzo settore. Novità e criticità alla vigilia dell’entrata in vigore del D.lgs. 36/2021”, organizzato da Terzjus presso il Salone d’Onore del CONI, si sono aperti dibattiti per scambiare opinioni e riflettere su una Riforma che, seppur entrata parzialmente in vigore, potrebbe ancora subire dei cambiamenti.

Ricordiamo che la gran parte del decreto legislativo n. 36 del febbraio 2021 entrerà in vigore a partire dal 1° luglio 2023, a seguito del differimento, rispetto all’antecedente data del 1° gennaio 2023, disposto dal Decreto Milleproroghe (D.L. n. 198 del 29 dicembre 2022), convertito poi con modifiche dalla Legge n. 14 del 24 febbraio 2023.

Il comunicato del consiglio Nazionale ricorda inoltre che sono numerose le novità anche per i professionisti, in particolare con riferimento al mondo del lavoro sportivo.

Con il fine di correggere le previsioni che potrebbero risultare di difficile applicazione per gli enti sportivi dilettantistici, il CNDCEC, Terzjus e il Consiglio nazionale del Notariato, hanno preparato un pacchetto di proposte emendative, affinché il legislatore possa prendere atto dei miglioramenti che potrebbero realizzarsi con un limitato intervento normativo.

Riforma dello sport: riepilogo dell'iter di riforma

In data 2 novembre 2022 veniva pubblicato in GU n 256 il Dlgs n.163 recante Disposizioni integrative e correttive del decreto legislativo 28 febbraio 2021, n. 36, in attuazione dell'articolo 5 della legge 8 agosto 2019, n. 86, recante riordino e riforma delle disposizioni in materia di enti sportivi professionistici e dilettantistici, nonché di lavoro sportivo.

Il decreto legislativo dispone, in attuazione dell’articolo 5 della legge delega, una revisione organica della figura del “lavoratore sportivo”.

Si evidenzia che per la prima volta, si introducono:

- tutele lavoristiche e previdenziali nel settore dilettantistico

- tutele lavoristiche e previdenziali nel settore professionistico.

Viena prevista l’abolizione del vincolo sportivo, inteso come limitazione alla libertà contrattuale dell’atleta, anche nel settore dilettantistico.

Tra le altre novità si evidenzia inoltre:

- l'art 6 con novità in tema di tesseramento sportivo. Si prevede, in particolare che, all'articolo 15 del decreto legislativo 28 febbraio 2021, n. 36, sono apportate le seguenti modificazioni: a) il comma 1 è sostituito dal seguente: «Il tesseramento è l'atto formale con il quale la persona fisica diviene soggetto dell'ordinamento sportivo ed è autorizzata a svolgere attività sportiva con una associazione o società sportiva e, nei casi ammessi, con una Federazione sportiva nazionale o Disciplina sportiva associata o Ente di promozione sportiva.»;

- con l'art. 24 rubricato Modifiche all'articolo 36 del decreto legislativo 28 febbraio 2021 n. 36 si prevede che «I compensi di lavoro sportivo nell'area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all'importo complessivo annuo di euro 15.000,00. Qualora l'ammontare complessivo dei suddetti compensi superi il limite di euro 15.000,00, esso concorre a formare il reddito del percipiente solo per la parte eccedente tale importo.»;

Ricordiamo che il Consiglio dei Ministri lo scorso 7 luglio aveva approvato il pacchetto delle semplificazioni per il lavoro sportivo. Successivamente è arrivata l’intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le Regioni e le province autonome di Trento e di Bolzano e i pareri delle competenti Commissioni parlamentari. Il via libera definitivo è stato raggiunto il 28 settembre 2022.

Come evidenziato dal comunicato stampa di luglio 2022 le novità di rilievo possono riassumersi come segue:

- Possono iscriversi al Registro delle attività sportive dilettantistiche anche le cooperative e gli Enti iscritti al Registro Unico Nazionale del Terzo settore (RUNTS), laddove esercenti come attività di interesse generale l'organizzazione e la gestione di attività sportive dilettantistiche

- Ampliata la facoltà di auto-destinazione degli utili per società e associazioni dilettantistiche

- Si amplia la nozione di lavoratore sportivo, al fine di includere anche nuove figure, necessarie e strumentali allo svolgimento delle attività sportive

- Precisati, nell'area del dilettantismo, i presupposti per l'instaurazione di rapporti lavoro sportivo autonomo, nella forma di collaborazione coordinata e continuativa

- Digitalizzazione degli adempimenti connessi alla costituzione dei rapporti di lavoro sportivo, attraverso il Registro nazionale delle attività sportive dilettantistiche

- Definita la figura del volontario sportivo

- Consentita la sottoscrizione di contratti di apprendistato professionalizzante con giovani a partire dall'età di 15 anni

- Agevolazioni fiscali e contributive per i lavoratori sportivi, e per i rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale, nell'area del dilettantismo

- Anticipata l'abolizione del vincolo sportivo, nell'area del dilettantismo

-

Start up green: in arrivo un credito di imposta spese di ricerca e sviluppo

Il Decreto legge n 34/2023 è stato convertito in legge N 56/2023 pubblicata in GU n 124del 29 maggio.

Tra le novità previste dall'iter di converisone figura, con l’articolo 7-quater, introdotto in sede referente, un credito d’imposta nei settori dell'ambiente, delle energie rinnovabili e della sanità per le spese sostenute in attività di ricerca volte a garantire la sostenibilità ambientale e la riduzione dei consumi energetici.

Nel dettaglio, la disposizione in esame riconosce:- alle start-up innovative, costituite a partire dal 1° gennaio 2020,

- operanti nei settori dell'ambiente, delle energie rinnovabili e della sanità,

- nel limite complessivo di 2 milioni di euro per l'anno 2023,

- un contributo, sotto forma di credito d'imposta, fino ad un importo massimo di 200.000 euro, in misura non superiore al 20 per cento delle spese sostenute per attività di ricerca e sviluppo.

Tali attività, nello specifico, dovranno essere volte alla creazione di soluzioni innovative per la realizzazione di strumentazioni e servizi tecnologici avanzati al fine di garantire la sostenibilità ambientale e la riduzione dei consumi energetici.

E' bene ricordare che il decreto legge n. 179 del 2012 (articolo 25) definisce come start-up innovativa una società di capitali, costituita anche in forma cooperativa, che rispetta i seguenti requisiti:

- sia un’impresa nuova o costituita da non più di 5 anni; abbia residenza in Italia, o in uno degli Stati membri dell'Unione europea o in

Stati aderenti all'Accordo sullo spazio economico europeo, purché abbia una sede produttiva o una filiale in Italia; - abbia un fatturato annuo inferiore a 5 milioni di euro;

- non sia quotata in un mercato regolamentato o in una piattaforma multilaterale di negoziazione;

- non distribuisca e non abbia distribuito utili;

- abbia come oggetto sociale esclusivo o prevalente lo sviluppo, la produzione e la commercializzazione di un prodotto o servizio ad alto valore tecnologico;

- non sia il risultato di fusione, scissione o cessione di ramo d’azienda:

- possieda almeno uno di questi altri requisiti: sostiene spese in ricerca e sviluppo pari ad almeno il 15 per cento del maggiore valore tra costo e valore totale della produzione; impiega personale altamente qualificato (almeno 1/3 dottori di ricerca, dottorandi o ricercatori, oppure almeno 2/3 con laurea magistrale); è titolare, depositaria o licenziataria di almeno un brevetto o titolare

di un software registrato.

Il credito d'imposta è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e deve essere indicato nella dichiarazione dei redditi relativa al periodo d'imposta di riconoscimento dello stesso e nelle dichiarazioni dei redditi relative ai periodi d'imposta successivi fino a quello nel quale se ne conclude l'utilizzo.

Un provvedimento MIMIT ne stabilirà le modalità attuative. -

Accesso contratti di filiera settore forestale: domande dal 3 luglio

Con avviso n. 0273348 del 26/05/2023 il MASAF comunica il differimento della data di avvio della presentazione della domanda di accesso al bando Contratti di filiera- settore forestale.

La predetta domanda, compilata in ogni sua parte e completa di tutti gli allegati richiesti, dovrà pervenire all' indirizzo PEC:- misuraforeste@pec.masaf.gov.it,

- a decorrere dalle 10.00 del 3 luglio 2023. (La data di invio inizialmente prevista dal bando era il 1 giugno 2023),

- attenzione al fatto che lo sportello resterà aperto fino alle ore 10.00 del 17 luglio 2023.

Ricordiamo che, con Decreto dell'Agricoltura del 31 gennaio pubblicato in GU n. 70 del 23 marzo si disciplinano criteri, modalità e procedure per l'attuazione dei Contratti di filiera e le relative misure agevolative per la realizzazione dei Programmi PNRR del settore forestale.

Successivamente, in data 26 aprile è stato pubblicato il bando con le regole per presentare le domande di accesso ai contratti di cui si tratta, esso costrituisce decreto attuativo del decreto del 31 gennaio:

- Scarica qui il bando,

- Accedi da qui al sito del Ministero per tutta la modulistica necessaria alla domanda.

Contratti di filiera settore forestale: soggetti ammissibili

Per accordo di filiera si intende l'accordo sottoscritto dai diversi soggetti della filiera forestale, operanti in un ambito territoriale multiregionale, ivi comprese le Province autonome di Trento e di Bolzano, che individua il soggetto proponente, gli obiettivi, i risultati attesi e i tempi di realizzazione, gli obblighi reciproci dei soggetti beneficiari, nonché le azioni da declinare nel Programma di intervento.

Possono essere ammessi alle agevolazioni i Contratti di filiera che prevedono programmi che:

- coinvolgono almeno due beneficiari diretti articolati nei segmenti della filiera,

- con un ammontare delle spese ammissibili non superiore a un milione e duecento mila euro (1.200.000,00 euro) e i cui singoli progetti abbiano un ammontare delle spese ammissibili così individuato:

- a) investimenti in tecnologie forestali della trasformazione, mobilitazione e commercializzazione dei prodotti delle foreste e dell'arboricoltura da legno, connessi con l'attività di produzione, utilizzazione trasformazione, mobilizzazione e commercializzazione del legno e dei prodotti da esso derivati, con spesa massima ammissibile per progetto e per beneficiario di 600.000 euro;

- b) investimenti in infrastrutture connesse allo sviluppo, alla modernizzazione o all'adeguamento del settore forestale e dell'arboricoltura da legno, con spesa massima ammissibile per progetto e per beneficiario di 600.000 euro;

- c) investimenti per il trasferimento di conoscenze, azioni di formazione e informazione legate agli investimenti di cui alle lettere a) e b), con spesa massima ammissibile per progetto e per beneficiario di 200.000 euro;

- d) investimenti alla ricerca e allo sviluppo nel settore forestale e dell'arboricoltura da legno, con spesa massima ammissibile per progetto e per beneficiario di 300.000 euro.

Contratto di filiera settore forestale: i proponenti e i beneficiari

Come da Decreto sono soggetti proponenti:

a) le società cooperative e loro consorzi, i consorzi di imprese, le organizzazioni di produttori e le associazioni di organizzazioni di produttori del settore forestale riconosciute ai sensi della normativa vigente, che operano nel settore forestale e dell'arboricoltura da legno;

b) le organizzazioni interprofessionali, riconosciute ai sensi della normativa vigente che operano nel settore forestale e dell'arboricoltura da legno;

c) gli enti pubblici;

d) le società riconosciute ai sensi della normativa vigente costituite tra proprietari forestali o di impianti di arboricoltura da legno, i soggetti che esercitano l'attività di gestione, produzione e utilizzazione forestale, cooperative e loro consorzi, e i soggetti che esercitano l'attività di trasformazione del legno e dei prodotti da esso derivati, forestali e dell'arboricoltura da legno;

e) le imprese commerciali e/o industriali e/o addette alla distribuzione, purché almeno il 51% del capitale sociale sia posseduto dai proprietari forestali o di impianti di arboricoltura da legno;f) le associazioni temporanee di impresa tra i soggetti beneficiari, già costituite all'atto della presentazione della domanda di accesso alle agevolazioni;

g) le reti di imprese che hanno già sottoscritto un Contratto di rete al momento della presentazione della domanda di accesso alle agevolazioni;

h) gli Accordi di foresta.Sono soggetti beneficiari delle agevolazioni del Contratto di filiera:

- i silvicoltori privati,

- i comuni e i loro consorzi, le piccole e medie imprese (PMI), classificati nelle seguenti categorie:

- a) proprietari di superfici forestali e/o titolari della gestione di superfici forestali: silvicoltori privati, i comuni e i loro consorzi;

- b) imprese PMI che operano nel settore delle utilizzazioni e produzioni forestali e dell'arboricoltura da legno;

- c) le organizzazioni di proprietari, i produttori e le associazioni di organizzazioni di proprietari e produttori riconosciute ai sensi della normativa vigente;

- d) le società riconosciute ai sensi della normativa vigente costituite tra proprietari forestali o di impianti di arboricoltura da legno, i soggetti che esercitano l'attività di gestione, produzione e utilizzazione forestale, cooperative e loro consorzi, e i soggetti che esercitano l'attività di trasformazione del legno e dei prodotti da esso derivati, forestali e dell'arboricoltura da legno; le imprese commerciali, industriali e addette alla distribuzione, purché almeno il 51 per cento del capitale sociale sia posseduto dai proprietari forestali o di impianti di arboricoltura da legno.

Agevolazioni Contratto di filiera settore forestale: le domande

Viene specificato che, le agevolazioni del decreto in oggetto:

- sono concesse nella forma del contributo in conto capitale,

- con procedura a «sportello» fino all'esaurimento delle risorse stanziate,

- applicata alle domande presentate dai soggetti proponenti,

secondo le disposizioni di cui all'art. 8 del decreto in oggetto e sulla base di quanto previsto nel Provvedimento di attuazione da emanarsi.

Allegati: -

Modello 730/2023: sostituito di imposta, pagamenti e rimborsi

Il Modello 730/2023 ordinario può essere presentato al sostituto d’imposta che presta l’assistenza fiscale, al Caf o al professionista abilitato.

Il 730 ordinario si presenta entro il 30 settembre (per quest'anno 2 ottobre) Nel caso di presentazione al sostituto d’imposta il contribuente deve consegnare il modello 730 ordinario già compilato.

Modello 730/2023: chi lo può presentare

Possono utilizzare il modello 730 ordinario, i contribuenti che nel 2023 sono:

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della

retribuzione convenzionale definita annualmente con apposito decreto ministeriale); - persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità);

- soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- sacerdoti della Chiesa cattolica;

- giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.);

- persone impegnate in lavori socialmente utili;

- lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno. Questi contribuenti possono presentare il 730

- precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi:

- al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo;

- a un Caf-dipendenti o a un professionista abilitato, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo e si conoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio;

- personale della scuola con contratto di lavoro a tempo determinato. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell’anno 2022 al mese di giugno dell’anno 2023;

- produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), Irap e Iva.

I contribuenti sopra elencati possono presentare il modello 730 ordinario anche in mancanza di un sostituto d’imposta tenuto a effettuare il conguaglio.

Se dalla dichiarazione emerge un credito, il rimborso viene erogato dall’Agenzia delle entrate.

Se, invece, emerge un debito, il pagamento viene effettuato tramite il modello F24.

Possono utilizzare il modello 730 ordinario i contribuenti che nel 2022 hanno percepito:

- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (es. co.co.co. e contratti di lavoro a progetto);

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita IVA (es. prestazioni di lavoro autonomo non esercitate abitualmente);

- redditi diversi (es. redditi di terreni e fabbricati situati all’estero);

- alcuni dei redditi assoggettabili a tassazione separata, indicati nella sezione II del quadro D.

Modello 730/2023: rimborsi e pagamenti

A partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi

all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a tassazione separata, di acconto all’addizionale comunale all’Irpef.

Il sostituto d’imposta non esegue il versamento del debito o il rimborso del credito di ogni singola imposta o addizionale se l’importo che risulta dalla dichiarazione è uguale o inferiore a 12 euro.

Per i pensionati queste operazioni sono effettuate a partire dal mese di agosto o di settembre (anche se è stata richiesta la rateizzazione).

Se la retribuzione erogata nel mese è insufficiente, la parte residua, maggiorata dell’interesse previsto per le ipotesi di incapienza, sarà trattenuta nei mesi successivi fino alla fine del periodo d’imposta.A novembre viene effettuata la trattenuta delle somme dovute a titolo di seconda o unica rata di acconto relativo all’Irpef e alla cedolare secca.

Se il contribuente vuole che la seconda o unica rata di acconto relativo all’Irpef e alla cedolare secca sia trattenuta in misura minore rispetto a quanto indicato nel prospetto di liquidazione (perché, ad esempio, ha sostenuto molte spese detraibili e ritiene che le imposte dovute nell’anno successivo dovrebbero ridursi) oppure che non sia effettuata, deve comunicarlo per iscritto al sostituto d’imposta entro il 10 ottobre, indicando, sotto la propria responsabilità, l’importo che eventualmente ritiene dovuto.

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della

-

Commercialista dipendente PA: regole per iscriversi alla Sezione Speciale Albo

Con il Pronto Ordini n 44 il CNDCEC si occupa di fornire chiarimenti sulle regole per l'iscrizione nella sezione speciale.

Si replica ad un quesito di un dottore commercialista, dipendente a tempo indeterminato e pieno di un ente pubblico che domanda quanto segue.

Considerato che l’attività lavorativa esercitata è incompatibile con l’esercizio della professione e permetterebbe solo l’iscrizione nell’Elenco Speciale, l'Ordine competente per territorio chiedeva se si possa procedere alla iscrizione del professionista in base ai criteri del domicilio professionale, da ravvisarsi nel territorio in cui ricade la sede lavorativa del richiedente, anziché in base alla residenza.

Si ricorda innanzitutto che in base all’art. 34, comma 8 D.Lgs. n. 138/2005 l’iscrizione nell’Elenco Speciale di coloro che non possono esercitare la professione è subordinata ad una specifica richiesta da parte dell’interessato.

Con la conseguenza che qualora il dottore commercialista che versi in una situazione di incompatibilità con l’esercizio della professione non abbia richiesto di iscriversi nell’Elenco Speciale ma alla Sezione A dell’Albo, la richiesta di iscrizione dovrà essere rigettata indicando il motivo di incompatibilità come previsto dall’art. 36, comma 2 D.Lgs. n. 139/2005.

Nel provvedimento di rigetto si potrà, altresì, comunicare allo stesso della possibilità di potersi iscrivere nell’Elenco Speciale presentando apposita domanda.

In linea generale, ai fini dell’iscrizione o del mantenimento dell’iscrizione nell’Albo può procedersi sia in base al requisito della residenza sia in base al domicilio professionale, intendendosi per quest’ultimo, come più volte chiarito dal Consiglio Nazionale, il luogo in cui il professionista esercita in maniera “prevalente” ed effettiva la propria attività professionale.

La caratteristica di “prevalenza” che il luogo di esercizio dell’attività professionale deve possedere per poter essere considerato, in maniera inequivocabile, quale “domicilio professionale”, conduce a identificare il domicilio professionale come luogo fisico in cui l’attività professionale viene effettivamente svolta in maniera principale.

Considerato che il domicilio professionale è strettamente connesso con l’esercizio effettivo dell’attività professionale del dottore commercialista, nel caso di oggetto del presente quesito non può configurarsi alcun domicilio professionale in quanto il richiedente non può esercitare alcuna attività professionale propria del dottore commercialista per motivi di incompatibilità derivanti dall’essere dipendente a tempo pieno e indeterminato di un ente pubblico.

Di conseguenza, l’unico criterio in base al quale potrà iscriversi nell’Elenco Speciale è quello della residenza, non potendo essere confuso il domicilio professionale con la sede lavorativa del soggetto esercente un’attività incompatibile con la professione.

Tale affermazione può subire delle deroghe nel caso di ipotesi di incompatibilità che non fossero assolute e che permettessero comunque lo svolgimento di alcune attività professionali (come ad es. i docenti universitari a tempo pieno che autorizzati possono svolgere alcune attività tipiche della professione).

In tali casi, infatti, potendo questi svolgere attività professionali e detenere così un domicilio professionale, l’iscrizione nell’elenco speciale può essere richiesta anche in base al domicilio professionale.

-

Start up: domande per il Premio 2031 entro il 25.06

Invitalia con un comunicato stampa del 12 maggio informa della possibilità di partecipare al Premio “2031" rivolta a start up innovative.

In particolare, fino al 25 giugno è aperta la call dedicata a imprese e startup innovative per la partecipazione al bando con in palio premi fino a 50.000 euro in orinetamento e accompagnamento al fare impresa. Vediamo i dettagli.

Premio 2031: che cos'è

Premio 2031 è una competizione gratuita aperta a:

- persone fisiche,

- team di progetto,

- startup e imprese già costituite,

che abbiano una nuova idea imprenditoriale, in grado di generare una ricaduta economica e un impatto sociale positivo principalmente sul territorio italiano, con sede e base di sviluppo in Italia, ma capacità di crescita internazionale.

Suddiviso in due bandi, permette attraverso un’unica domanda di concorrere contemporaneamente a più percorsi.

I partner del Premio hanno la possibilità di selezionare le startup finaliste del loro premio singolo.

Le idee proposte devono essere originali, innovative e attuabili, finanziariamente sostenibili e in grado di generare ritorni economici.

Con oltre 100 partner partecipanti all'inziativa sono 55 i premi e milioni di euro di montepremi così suddivisi:

- 15 Premi Speciali messi in palio da corporate con 41 dai migliori Centri di Innovazione italiani,

- il 2031 Startup Award.

Il Premio 2031 consiste in:

- assegnazione di un mentor specializzato da selezionare tra i partner del network Sistema Invitalia Startup, in base al settore o alla tecnologia della startup. Obiettivo: definire e implementare una strategia di go to market vincente.

- guida e orientamento all’individuazione dell’incentivo, gestito da Invitalia, più idoneo al progetto d’investimento della startup

- un percorso personalizzato di accompagnamento per presentare domanda di finanziamento; il servizio di accompagnamento fornisce un supporto metodologico per la compilazione del piano d’impresa, aiuta il team a ragionare sulle singole scelte progettuali, con un’attenzione particolare alla sostenibilità economico-finanziaria dell’iniziativa, e le eventuali carenze o incoerenze da rivedere. Il servizio si svilupperà attraverso 3 incontri 1to1 con esperti dell’Agenzia.

- Occasioni di business matching

Premio 2031: presenta la domanda entro il 25 giugno

Al fine di partecipare si indica il calendario dei termini e di svolgimento del premio:

- Apertura del bando: 11 maggio 2023,

- Termine per l’invio delle proposte: 25 giugno 2023 (entro la mezzanotte),

- Premiazione network Centri di Innovazione Italian Tech Week – 27-28-29 settembre 2023,

- Finale Premio 2031: Dicembre 2023,

- Comunicazione ai non selezionati: Novembre 2023.

Visita la sezione specifica del sito di Invitalia, soggetto gestore del Premio 2031 per tutti i dettagli per aderire.