-

Modello 770: termini per il 2024 e novità per il 2025

Entro il 31 ottobre i sostituti d'imposta devono inviare il Modello 770/2024 in modalità telematica, provvedendo direttamente o tramite intermediario.

A tal proposito le Entrate hanno approvato il modello 770/2024 e le relative specifiche tecniche: Scarica qui il file.

Per tutte le regole leggi: Modello 770/2024: tutte le regole per l'invio entro il 31.10.

Per il Modello 770/2025 anno di imposta 2024 sono invece previste delle novità, approvate con la Riforma Fiscale e in particolare con il Decreto Semplificazioni Adempimenti, vediamo di seguito i dettagli.

770/ 2025 o dichiarazione annuale dei compensi erogati

L'art 16 del Dlgs n 1/2024 prevede, per quanto riguarda gli adempimenti dei sostituti di imposta una alternativa alla compilazione e presentazione del Modello 770.

In sintesi, si introduce la facoltà per i datori di lavoro di rendere noti i dati collegati alle ritenute alla fonte sui compensi per lavoro subordinato o autonomo, in via diretta al momento dei versamenti mensili stessi, dettagliando l’ammontare delle ritenute e delle trattenute operate, gli eventuali importi a credito e gli altri dati individuati con provvedimento del direttore delle Entrate.

In particolare, la norma specifica che al fine di semplificare la dichiarazione annuale presentata dai sostituti d'imposta, i soggetti obbligati a operare ritenute alla fonte, che corrispondono compensi che costituiscono redditi di lavoro dipendente o autonomo, sotto qualsiasi forma, effettuano i versamenti mensili delle ritenute e delle trattenute indicando anche l'importo delle ritenute e delle trattenute operate, gli eventuali importi a credito e gli altri dati individuati con il provvedimento del direttore dell'Agenzia delle entrate.

Le comunicazioni dei dati effettuate sono equiparate a tutti gli effetti alla esposizione dei medesimi dati nella dichiarazione dei sostituti d'imposta di cui all'articolo 4, comma 1, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322. 3.

In via sperimentale, possono avvalersi delle disposizioni del presente articolo i sostituti d'imposta con un numero complessivo di dipendenti al 31 dicembre dell'anno precedente non superiore a 5.

Con provvedimento del direttore dell'Agenzia delle entrate può essere ampliato il numero massimo di dipendenti. Attenzione al fatto che l'adesione al sistema semplificato tramite comportamento concludente è vincolante per l'intero anno d'imposta per cui è esercitata.

Il pagamento delle ritenute e delle trattenute è effettuato, con le modalità di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente mediante i servizi telematici dell'Agenzia delle entrate.

Contestualmente all'invio, ai fini del pagamento delle ritenute, il sostituto d'imposta autorizza l'Agenzia delle entrate all'addebito sul proprio conto identificato dal relativo codice IBAN, intrattenuto presso una banca, Poste Italiane o un prestatore di servizi di pagamento, convenzionati con la medesima Agenzia.

-

Diritti d’autore e imponibilità IVA: condizioni necessarie

Con la Ordinanza n 15916/2024 la Cassazione chiarisce che i compensi per i diritti discografici sono soggetti ad IVA, ove venga in rilievo la cessione di diritti (o beni similari a quelli) d'autore verso corrispettivo e, dunque, una prestazione di servizi che, in quanto tale, è operazione imponibile.

Restano fuori campo IVA le cessioni relative ai diritti d'autore in senso stretto operate dall’autore (o dai suoi eredi), tranne che riguardino disegni, opere di architettura o dell’arte cinematografica.

La causa riguarda un cantante che ha ricevuto dall'Agenzia delle Entrate una avviso di accertamento per il 2006.

Veniva contestata la non deducibilità di alcune fatture relative a servizi di catering e noleggio di attrezzature, in quanto, secondo l'ADE, non fossero inerenti all’attività artistica del contribuente.

Inoltre, veniva contestata l’emissione irregolare di una fattura nei confronti di una società inglese per la cessione dei diritti di sfruttamento di un disco.

La Commissione tributaria regionale riformava la decisione di primo grado, ma gli eredi del cantante proponevano ricorso per Cassazione, vediamo i dettagli della pronuncia.

Diritti d’autore e imponibilità IVA: condizioni necessarie

La Suprema Corte ha affermato che i compensi per i diritti discografici sono soggetti ad IVA, ove venga in rilievo la cessione di diritti (o beni similari a quelli) d'autore verso corrispettivo e, dunque, una prestazione di servizi che, in quanto tale, è operazione imponibile.

Sono fuori campo IVA, invece, le cessioni relative ai diritti d'autore in senso stretto operate dall'autore (o dai suoi eredi), salvo che riguardino disegni, opere di architettura o dell'arte cinematografica (Cass. Sez. 5, Sentenza n. 21694 del 08/10/2020, RV. 659071-04).

In particolare, nella motivazione della citata pronuncia, si osserva che la tutela del diritto d'autore, disciplinata dalla L. n. 633 del 1941, assume rilievo sul piano fiscale solo sotto il profilo di carattere patrimoniale, quale diritto allo sfruttamento esclusivo della creazione a fini economici.

La Cassazione specifica inoltre che il diritto di sfruttamento dell'opera, inoltre, si articola in una pluralità di contenuti, in quanto ricomprende (artt. 12-19, L. n. 633 del 1941) il diritto di riproduzione (ossia di moltiplicazione dell'opera con ogni mezzo), di esecuzione e/o rappresentazione dell'opera, di diffusione (anche a distanza), di distribuzione, di elaborazione (ossia di apportare modifiche all'opera originale).

La normativa in esame individua, poi, accanto a quello d'autore, una seconda categoria di diritti, definiti "diritti connessi all'esercizio del diritto di autore", alla cui disciplina è dedicato il Titolo II della legge, il cui Capo III riguarda specificamente i "Diritti degli artisti interpreti e degli artisti esecutori".

Si tratta, in particolare, di diritti distinti rispetto al diritto d'autore in senso stretto.

Nella Convenzione di Roma del 26 ottobre 1961 ("Protezione degli artisti interpreti o esecutori, dei produttori di fonogrammi e degli organismi di radiodiffusione"), l' art. 1 stabiliva che la "protezione prevista dalla presente convenzione lascia intatta la protezione del diritto di autore sulle opere letterarie ed artistiche".

Peraltro, la nozione di diritti connessi al diritto d'autore, ma da questo distinti, è conosciuta anche nell'ordinamento unionale, trovando apposita disciplina nella direttiva n. 92/100/CEE concernente il "diritto di noleggio, il diritto di prestito e taluni diritti connessi al diritto d'autore in materia di proprietà intellettuale", poi ribadita dalla successiva direttiva 2006/115/CE che la ha sostituita ed il cui articolo 12 ("Rapporti tra il diritto d'autore e i diritti connessi") espressamente statuisce che "La protezione dei diritti connessi con il diritto d'autore a norma della presente direttiva lascia totalmente impregiudicata la protezione del diritto d'autore".

Nel caso in esame, si controverte in ordine ai compensi relativi non al diritto d'autore in senso stretto, bensì ai diritti connessi al diritto d'autore e, in particolare, a quelli concernenti il contratto discografico, con cui l'artista cede, in esclusiva, i diritti di utilizzazione economica dei supporti, su cui sono state trasferite le sue prestazioni artistiche.

L'artista, in tal modo, si impegna, per la durata convenuta, a prestare la propria opera artistica e professionale per l'incisione, la registrazione e la riproduzione delle proprie o altrui opere musicali; inoltre, cede i suoi diritti di artista interprete ed esecutore, e il diritto di pubblicare, diffondere, riprodurre e mettere in commercio le registrazioni realizzate in esecuzione del contratto, mentre il produttore, a sua volta, si obbliga a sopportare le spese necessarie per la realizzazione delle registrazioni, a riversarle sui fonogrammi e a metterle in commercio, nonché a versare le royalties sulle vendite delle registrazioni (in genere in percentuale sul prezzo fisso del supporto o della vendita digitale).

Quanto all'assoggettamento ad Iva del diritto d'autore e dei diritti connessi, si deve innanzitutto tener conto che, ai sensi dell'art. 3, comma 2, n. 2, del D.P.R. n. 633 del 1972, costituiscono prestazioni di servizi, se effettuate verso corrispettivo, le cessioni, concessioni, licenze e simili relative a diritti d'autore, quelle relative ad invenzioni industriali, modelli, disegni, processi, formule e simili e quelle relative a marchi e insegne, nonché le cessioni, concessioni, licenze e simili relative a diritti o beni similari ai precedenti.

Pertanto, le cessioni del diritto d'autore ovvero di diritti o beni similari verso corrispettivo costituiscono, in via generale, prestazioni di servizi e, in quanto tali, sono soggette ad Iva.

Il successivo quarto comma, lett. a, peraltro, in deroga, dispone: "Non sono considerate prestazioni di servizi: a) le cessioni, concessioni, licenze e simili relative a diritti d'autore effettuate dagli autori e loro eredi o legatari, tranne quelle relative alle opere di cui ai nn. 5) e 6) dell'art. 2 della L. 22 aprile 1941, n. 633, e alle opere di ogni genere utilizzate da imprese a fini di pubblicità commerciale".

Le due disposizioni non sono tuttavia sovrapponibili.

La non assimilazione alle prestazioni di servizi è riconosciuta infatti solo se le cessioni (e le altre operazioni):

- 1) siano state effettuate direttamente dall'autore (o eredi);

- 2) siano relative "a diritti d'autore", ma neppure per tutti poiché sono escluse alcune specifiche ipotesi di opere (i disegni, le opere di architettura e dell'arte cinematografica).

La collocazione fuori campo Iva investe solo i diritti d'autore in senso stretto (e, peraltro, neppure tutti e sempreché l'operazione sia stata realizzata direttamente dall'artista e non da altri soggetti) e non può essere estesa a quelli connessi, la cui cessione resta soggetta alla disciplina ordinaria.

Per la territorialità, infine, occorre ricordare che, ai sensi dell'art. 43 della dir. 112/2006/CE, il luogo di una prestazione di servizi è il luogo in cui il prestatore ha stabilito la sede della propria attività economica o dispone di una stabile organizzazione a partire dalla quale la prestazione di servizi viene resa o, in mancanza di tale sede o di tale stabile organizzazione, il luogo del suo domicilio o della sua residenza abituale.

A tale regola generale corrisponde quanto previsto dall'art. 7, comma 3, del D.P.R. n. 633 del 1972, che prevede che le prestazioni di servizi si considerano effettuate nel territorio dello Stato quando sono rese da soggetti che hanno il domicilio nel territorio stesso.

Ciò posto, come evidenziato nella sentenza impugnata, la contestata fattura attiene alla cessione non del diritto d'autore, ma dei diritti economici ad esso connessi e, in particolare, dei diritti di sfruttamento dell'opera musicale.

Ad avviso dei ricorrenti, non sussisterebbe il requisito della territorialità ai fini Iva, poiché si trattava di un importo minimo garantito, totalmente slegato dai quantitativi di vendita dell'opera nel territorio italiano, ma la doglianza non può essere accolte.

Come risulta dalla sentenza impugnata e dallo stesso ricorso, la fattura aveva ad oggetto la corresponsione di un "anticipo minimo garantito".

Il termine "anticipo" presuppone, comunque, la successiva corresponsione di un saldo e lascia intendere che tale importo aveva la medesima natura degli eventuali compensi da corrispondersi successivamente.

Peraltro, come sopra osservato, ai sensi dell'art. 7, comma 3, del D.P.R. n. 633 del 1972, nel testo applicabile ratione temporis, sono soggette ad Iva tutte le prestazioni di servizi rese da soggetti che hanno domicilio nel territorio dello Stato e, quindi, a prescindere dalla successiva commercializzazione ad opera del soggetto destinatario.

Ciò rende irrilevante il territorio in cui l'opera musicale del contribuente è stata successivamente commercializzata da parte della società cessionaria dei diritti di sfruttamento, considerato che non risulta essere oggetto di contestazione la sussistenza del domicilio in Italia del contribuente.

Sulla base di tutte le suesposte considerazioni, il ricorso va, pertanto, rigettato.

-

Tassa di 5 euro sulle sigarette: ipotesi al vaglio per la manovra 2025

L’Associazione italiana di oncologia medica (Aiom) ha presentato in Senato la campagna ’SOStenereSSN’, promossa da Aiom, Fondazione Aiom e Panorama della Sanità per allertare sui numeri dei tumori da fumo.

Domenica Castellone, vicepresidente del Senato, annuncia emendamenti contro il fumo nella Manovra 2025.

Vediamo di cosa si tratta.

Leggi anche Legge di Bilancio 2025: le anticipazioni.

Tassa di scopo sulle sigarette: è allarme di Aiom sui numeri dei tumori

Come spiegato durante la conferenza dal presidente di Aiom Perrone, "il fumo è la causa del 90% dei casi di tumore al polmone, pari a 40mila nuove diagnosi nel 2023. Chiediamo alle Istituzioni di approvare una tassa di scopo sulle sigarette. L’obiettivo è ridurre il consumo di tabacco e disporre di ulteriori risorse, fino a 13,8 miliardi, da destinare al finanziamento del Ssn. Il tabagismo è un fattore di rischio anche per altre neoplasie, per malattie cardiovascolari e respiratorie"

La Vicepresidente Castellone, replica all'appello annunciando in manovra finanziaria, di prossima approvazione, un emendamento in proposito.

Si potrebbe già prevedere una norma n merito nel Decreto contro le violenze ai sanitari appena arrivato al Senato. La Castellone ha anche specificato che ci sarebbe una terza strada per approvare la Tassa di scopo sulle sigarette, specificando che: "Ho proposto pure di utilizzare la possibilità che oggi c’è, grazie ad un cambio di regolamento del Senato, che prevede che se ci sono proposte di iniziativa popolare che raccolgono 50mila firme, queste vengano discusse in Aula al Senato entro tre mesi dalla data in cui sono depositate. Possiamo coinvolgere i cittadini su questo argomento».

La tassa di scopo sul tabacco ha riscosso anche l'appoggio del Pd che auspica un accordo per questa misura.

Peraltro, non è vero che Italia le sigarette costino "troppo" anzi, secondo i dati pubblicati da Ilsole24ore i prezzi delle sigarette italiane sarebbero tra i più bassi, in particolare risulterebbe che nel 2021 i prezzi sarebbero:

- in Italia circa 6 euro a pacchetto,

- in Inghilterra 12 euro a pacchetto,

- in Francia 9 euro a pacchetto,

- in Romania 8,euro a pacchetto,

- in Olanda 6,90 euro a pacchetto,

- in Polonia e Germania 6,46 euro a pacchetto,

- in Spagna 5,54 euro a pacchetto.

Nel 2024 lo stesso studio ha evidenziato che un pacchetto di sigarette dei maggiori marchi in Italia ha costo 6,20 euro contro 12,50 euro della Francia.

Vedremo se la Legge di Bilancio 2025 conterrà anche la promessa tassa di scopo sulle sigarette.

-

Ai fini fiscali anche gli uffici possono essere destinati ad abitazione principale

L’articolo 76 comma 1 lettera b del TUIR delimita il perimetro dell’imponibilità fiscale delle plusvalenze immobiliari realizzate dalle persone fisiche.

Con maggiore precisione, il legislatore fiscale conduce ai redditi diversi quelle operazioni di compravendita immobiliare che sottendono una finalità speculativa, mentre esime dall’imposizione fiscale le operazioni di smobilizzo patrimoniale, che non denotano una finalità speculativa.

Per rintracciare la mancanza della finalità speculativa vengono stabiliti due criteri alternativi:

- che l’immobile ceduto sia stato acquistato (o costruito) più di cinque anni prima;

- che, nel periodo intercorrente tra l’acquisto (o la costruzione) dell’immobile e la successiva cessione, questo sia stato adibito ad abitazione principale da parte del contribuente.

L’ordinanza numero 14528 della Corte di Cassazione, pubblicata il 25 giugno 2024, tratta proprio dell’imponibilità fiscale delle plusvalenze derivanti dall’alienazione dell’abitazione principale del contribuente.

Nel caso in esame, l’Agenzia delle Entrate portava a tassazione la plusvalenza derivante dall’alienazione dell’immobile ritenendo che, essendo l’immobile un ufficio con categoria catastale A10, questo non potesse essere idoneo a configurare l’abitazione principale del contribuente.

Del resto la pretesa è coerente con la posizione assunta ufficialmente dalla prassi con la Risoluzione 105/E/2007: su questa veniva asserito che potevano essere qualificati come abitazioni principali solo gli immobili censiti al catasto come abitazioni (quindi con categoria catastale da A1 a A9), che gli uffici non sono (avendo la categoria catastale A10).

L’ordinanza n 14528/2024 della Corte di Cassazione

Ricordando che la giurisprudenza costituisce fonte di diritto superiore alla prassi, la Corte di Cassazione con l’ordinanza numero 14528 del 25 giugno 2024, puntualizza che:

- l’articolo 76 comma 1 lettera b del TUIR non fa alcun riferimento alla categoria catastale dell’immobile, richiedendo soltanto che questo sia adibito ad abitazione principale;

- il successivo articolo 10 del TUIR dispone che per abitazione principale si intende quella in cui il proprietario o suoi familiari dimorano abitualmente.

Il punto è che il TUIR, nel definire le connotazioni fiscali di questi concetti, pone il punto sull’effettività del fatto che l’immobile sia adibito ad abitazione principale da parte del contribuente, a nulla rilevando criteri formali quali la categoria catastale d’appartenenza o il censimento della residenza in tale immobile.

La Corte di Cassazione, quindi, nega il fatto che l’appartenenza dell’immobile alla categoria catastale A10 possa costituire un elemento ostativo alla qualificazione di un ufficio come abitazione principale, perché ciò che importa è che l’immobile sia stato effettivamente l’abitazione principale del contribuente.

Ovviamente però, il contribuente ha al tempo stesso il diritto e l’onere di dover provare che tale immobile costituisca la sua abitazione principale, in mancanza di altri requisiti formali a sostegno di ciò.

Per concludere la Corte di Cassazione emana il seguente principio di diritto: “in caso di cessione, entro il quinquennio dall’acquisto, di un immobile classificato ad uso ufficio, ma oggettivamente classificabile anche ad altri usi abitativi, l’effettiva adibizione di esso ad abitazione principale del cedente (sul quale grava il relativo onere probatorio) o di un suo familiare, da intendersi come destinazione a dimora abituale, ove realizzatasi per la maggior parte del periodo intercorso tra l’acquisto e la cessione, è idonea ad escludere l’assoggettamento a tassazione dell’eventuale plusvalenza conseguita dal cedente, anche se tale destinazione sia avvenuta in contrasto con la classificazione catastale dell’immobile, potendosi anche in tal caso escludere l’intento speculativo dell’operazione”.

-

Riforma delle Dogane: tante novità in vigore dal 4 ottobre

Pubblicato in Gazzetta Ufficiale n 232 del 3 ottobre il Dlgs n 141 del 26 settembre con Disposizioni nazionali complementari al codice doganale dell'Unione e revisione del sistema sanzionatorio.

Il decreto approvato nell'ambito della Riforma Fiscale (Legge n 111/2023) vuole disciplinare una ampia riforma delle Dogane.

Tra le novità di rilievo si evidenziano:

- il rafforzamento dei controlli integrati tra Agenzia delle Dogane e Guardia di finanza;

- il superamento dell’istituto della controversia doganale;

- la riscrittura delle sanzioni amministrative;

- l'inclusione dell'IVA all'importazione nei diritti doganali.

Vediamo più in dettaglio cosa si prevede per l'IVA.

Dlgs Riforma Dogane: IVA inserita tra i diritti doganali

Con l'art 27, del Titolo III Capo I, rubricato Diritti doganali e diritti di confine si prevede che sono diritti doganali tutti quei diritti che l'Agenzia è tenuta a riscuotere in forza di vincoli derivanti dall'ordinamento dell'Unione europea o da disposizioni di legge.

Fra i diritti doganali costituiscono diritti di confine, oltre ai dazi all'importazione e all'esportazione previsti dalla normativa unionale, i prelievi e le altre imposizioni all'importazione o all'esportazione, i diritti di monopolio, le accise, l'imposta sul valore aggiunto e ogni altra imposta di consumo, dovuta all'atto dell'importazione, a favore dello Stato.

L'imposta sul valore aggiunto non costituisce diritto di confine nei casi di:- a) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto per successiva immissione in consumo in altro Stato membro dell'Unione europea;

- b) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto e vincolo a un regime di deposito diverso dal deposito doganale.

In proposito occorre evidenziare che la previsione è in contrato con la giurisprudenza della Corte UE e della Cassazione.

La Corte di Giustizia UE, ha distinto più volte i dazi all’importazione dall’IVA, e nella causa n C-714/20 ha affermato che l’IVA all’importazione “non fa parte dei dazi all’importazione” (ex art. 5 punto 20 del CDU).

Anche la Cassazione si è espressa in proposito e le Sezioni Unite con sentenza n. 18286/2024, hanno chiarito che “la diversità tra dazi e IVA all’importazione comporta che, ai fini della determinazione delle sanzioni, non può essere cumulato il rispettivo ammontare dei diritti evasi”.

Dlgs Dogane: i nuovi controlli con la GdF

L’art. 4 si prevede un maggior coordinamento delle attività di controllo tra Agenzia delle Dogane e Guardia di Finanza nell’ambito delle rispettive aree di competenza.

Con l'art 12 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e dalle altre leggi la cui applicazione è demandata all'Agenzia, può procedere, direttamente o a mezzo dei militari della Guardia di finanza, alla visita dei mezzi di trasporto di qualsiasi genere che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Quando sussistono fondati sospetti di irregolarità i mezzi di trasporto possono essere sottoposti anche a ispezioni o controlli tecnici particolarmente accurati diretti ad accertare eventuali occultamenti di merci.

Il detentore del veicolo è tenuto a prestare la propria collaborazione per l'esecuzione delle verifiche, osservando le disposizioni a tal fine impartite dagli organi di cui al comma 1.

Le disposizioni si applicano anche nei confronti dei bagagli e degli altri oggetti in possesso delle persone che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Con l'art 13 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e delle altre leggi la cui applicazione è demandata all'Agenzia, può invitare coloro che per qualsiasi motivo circolano nell'ambito degli spazi doganali a esibire gli oggetti e i valori portati sulla persona.

In caso di rifiuto e ove sussistano fondati motivi di sospetto, con provvedimento scritto e motivato dell'Agenzia, le persone di cui al comma 1 possono essere sottoposte a perquisizione personale.

Della perquisizione è redatto processo verbale che, insieme al provvedimento di cui al comma 2, è trasmesso entro quarantotto ore alla competente autorità giudiziaria.

L'autorità giudiziaria, se riconosce legittimo il provvedimento di cui al comma 2, lo convalida entro le successive quarantotto ore.Con l'art 14 invece si prevede che le disposizioni di cui agli articoli 12 e 13 si applicano, al fine di assicurare l'osservanza delle norme in materia doganale e valutaria, anche fuori degli spazi doganali, nei confronti delle persone, dei bagagli e dei mezzi di trasporto che comunque attraversano il confine terrestre dello Stato, nonchè nei confronti dei natanti e aeromobili, dei relativi equipaggi e passeggeri e dei bagagli quando risulti o sussista motivo di ritenere che i predetti natanti e aeromobili siano in partenza per l'estero ovvero in arrivo dall'estero. In tali casi alla competenza del personale dell'Agenzia e' sostituita quella dei militari della Guardia di finanza.

-

ONLUS e affitto ramo d’azienda: come si applica il superbonus

Le Entrate hanno specificato che per la ONLUS che affitta un ramo d'azienda per i suoi scopi istituzionali, ossia gestione di residenze per anziani, il superbonus è potenziato.

Questa è la sintesi della Risposta a interpello n 188 del 1 ottobre.

Prima dei dettagli, si evidenzia che l'istante è un consorzio in forma di società cooperativa sociale ad attività esterna, che opera secondo i principi della mutualità senza fini di lucro.

Il consorzio risulta ONLUS di diritto e, dal 21 marzo 2022, è iscritto al Registro Unico Nazionale del Terzo Settore (RUNTS).

La sua attività principale consiste nella gestione e amministrazione di residenze sanitarie assistenziali ed ospedaliere, con relative attività connesse.

L'Istante, intende effettuare su immobili affittati, destinati a centri di servizio per anziani, interventi di riqualificazione energetica e antisismici ammessi alla detrazione di cui all'articolo 119 del decreto legge n. 34 del 2020 (cd. Superbonus)

Pertanto, chiede se, per effetto dell'affitto o dell'acquisto del ramo di azienda di una ''Fondazione" possa fruire del Superbonus con l'applicazione, per gli immobili di categoria catastale B/1, della peculiare modalità di calcolo prevista dal comma 10bis del citato articolo 119 del decreto Rilancio, ossia superbonus potenziato, nonché della facoltà di optare per la cessione del credito.

Infine, per l'applicazione del superbonus potenziato, chiede se gli amministratori, che in passato hanno ricevuto compensi, siano tenuti a restituirli o se la condizione di gratuità vada verificata solo a far data dall'avvio dei lavori o di sostenimento delle spese e sino al termine del periodo di beneficio della detrazione.

Vediamo la replica ADE.

Onlus e affitto ramo d’azienda: quando spetta il superbonus potenziato

L'Agenzia delle Entrate con la risposta a interpello n 188 del 1 ottobre fornisce i seguenti chiarimenti:

- si conferma che il consorzio può beneficiare del Superbonus per gli immobili di categoria catastale B/1, ma specifica che i requisiti previsti dall'articolo 119, comma 10-bis, devono essere rispettati sin dall'inizio dei lavori o dal momento di sostenimento delle spese, e devono permanere fino alla fine del periodo di fruizione della detrazione. Tali requisiti includono, tra l'altro, che i membri del Consiglio di Amministrazione non percepiscano compensi o indennità di carica.

- per quanto riguarda i contratti di comodato, l'Agenzia precisa che solo i contratti registrati in data certa prima del 1° giugno 2021 possono consentire l'accesso al Superbonus tramite la modalità di calcolo agevolata prevista dal comma 10-bis. Tuttavia, poiché i contratti di comodato relativi agli immobili gestiti dalla Fondazione non soddisfano questo requisito (non essendo stati registrati prima del 1° giugno 2021), il consorzio non potrà applicare il Superbonus tramite il comma 10-bis per quegli immobili.

- per uno degli immobili, l'Agenzia dichiara che il consorzio potrebbe applicare il Superbonus con la modalità agevolata del comma 10-bis, a condizione che il consorzio risulti usufruttuario dell'immobile sin dall'avvio dei lavori o dal sostenimento delle spese, e che tale condizione permanga per l'intero periodo di fruizione del beneficio.

- l'Agenzia conferma che i membri del Consiglio di Amministrazione non devono percepire compensi o indennità di carica durante tutto il periodo di fruizione della detrazione. La gratuità della carica deve essere dimostrata tramite prove o dichiarazioni formali.

- in merito alla possibilità di optare per la cessione del credito o per lo sconto in fattura, l'Agenzia delle Entrate specifica che, essendo il consorzio una ONLUS, può esercitare queste opzioni, ma solo se risulta già costituito prima del 17 febbraio 2023 e se i lavori o le spese sono stati avviati prima del 30 marzo 2024

Vediamo tutto il dettaglio del chiarimento dell'Ade.

Con riguardo ai soggetti ammessi al Superbonus, il comma 9, lettera dbis), dell'articolo 119 del decreto Rilancio prevede che la detrazione si applica, tra l'altro, alle «organizzazioni non lucrative di utilità sociale di cui all'articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all'articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall'articolo 7 della legge 7 dicembre 2000, n. 383».

Come chiarito dalla circolare n. 30/E del 2020, a detti soggetti (ONLUS, OdV, e APS) non essendo prevista alcuna limitazione espressa, il beneficio spetta indipendentemente dalla categoria catastale e dalla destinazione dell'immobile oggetto degli interventi medesimi, salvo quella per le unità immobiliari appartenenti alle categorie catastali A/1, A/8, nonché alla categoria catastale A/9 per le unità immobiliari non aperte al pubblico.

L'individuazione del tetto massimo di spesa agevolabile va effettuata tuttavia, anche per tali soggetti, al pari di ogni altro destinatario dell'agevolazione, applicando le regole contenute nel citato articolo 119, ovvero tenendo conto della ''natura'' degli immobili e del ''tipo di intervento'' da realizzare.

Con la circolare n. 3/E del 2023 è stato chiarito che: la tassativa elencazione dei soggetti contenuta nel richiamato articolo 119, comma 9, lettera dbis, del decreto Rilancio, limita il proprio ambito applicativo solamente alle ONLUS di cui all'articolo 10 del citato decreto legislativo n. 460 del 1997, alle APS e alle OdV; il Superbonus spetta, in linea generale, anche ai detentori dell'immobile oggetto degli interventi agevolabili in virtù di un titolo idoneo al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio.

Il detentore inoltre, deve essere in possesso del consenso all'esecuzione dei lavori da parte del proprietario.

Con riferimento alle disposizioni di cui al citato comma 10bis, inoltre, la medesima circolare n. 3/E del 2023 precisa che l'elencazione dei titoli che consentono al proprietario o al possessore degli immobili l'applicazione di tali disposizioni è da considerarsi tassativa.

L'articolo 2, comma 3bis, del decreto legge n. 11 del 16 febbraio 2023, convertito con modificazioni, dalla legge 11 aprile 2023, n. 3 stabilisce che «tutti i requisiti necessari ai fini dell'applicazione delle disposizioni del comma 10bis […] devono sussistere fin dalla data di avvio dei lavori o, se precedente, di sostenimento delle spese, e devono permanere fino alla fine dell'ultimo periodo di imposta di fruizione delle quote annuali costanti di detrazione, salvo il requisito della registrazione del contratto di comodato d'uso, nel caso di detenzione a tale titolo dell'immobile oggetto degli interventi, per il quale il secondo periodo del citato articolo 119, comma 10bis, lettera b), prevede espressamente la sussistenza da data certa anteriore alla data di entrata in vigore del medesimo comma 10bis».

Il successivo comma 3ter prevede, inoltre, che «il requisito della non percezione di compensi o indennità di carica da parte dei membri del consiglio di amministrazione delle organizzazioni non lucrative di utilità sociale, delle organizzazioni di volontariato e delle associazioni di promozione sociale […] è soddisfatto qualora, indipendentemente da quanto previsto nello statuto, sia dimostrato, con qualsiasi mezzo di prova, oppure con dichiarazioni (…) che i predetti membri del consiglio di amministrazione non hanno percepito compensi o indennità di carica, ovvero vi hanno rinunciato o li hanno restituiti.»

In base alle disposizioni sopra riportate, dunque, ai fini dell'applicazione del citato comma 10bis dell'articolo 119 del decreto Rilancio, i requisiti richiesti, che devono permanere fino alla fine dell'ultimo periodo di imposta di fruizione del Superbonus, devono sussistere fin dalla data di avvio dei lavori o, se precedente, di sostenimento delle spese

Fa eccezione la detenzione dell'immobile a titolo di comodato gratuito atteso che, in tale caso, la norma espressamente prevede che il predetto titolo è idoneo all'applicazione del comma 10bis «a condizione che il contratto sia regolarmente registrato in data certa anteriore» al 1° giugno 2021, data di entrata in vigore della disposizione.

In sostanza, nel caso in cui l'immobile sia detenuto in base ad un contratto di comodato d'uso gratuito, registrato prima del 1° giugno 2021, può applicare le disposizioni contenute nel predetto comma 10bis (nel rispetto di ogni altra condizione richiesta) il comodatario del contratto registrato prima della predetta data.

Ciò premesso, poiché nel caso in esame, i contratti di comodato registrati in data anteriore al 1° giugno 2021, sono stati stipulati tra la ''Fondazione'' e le parrocchie proprietarie degli immobili oggetto degli interventi agevolati, l'Istante non può applicare le particolari modalità di calcolo previste dal citato comma 10bis dell'articolo 119 del decreto Rilancio.

Diversamente, l'Istante potrà applicare il citato comma 10bis con riferimento alle spese sostenute per gli interventi effettuati sugli immobili di cui al punto 3 del quesito, qualora risulti usufruttuario dei predetti immobili «sin dalla data di avvio dei lavori, o, se precedente, di sostenimento delle spese» e tale condizione permanga «fino alla fine dell'ultimo periodo di imposta di fruizione delle quote annuali costanti di detrazione».

Ai fini dell'applicazione della disposizione di cui al citato comma 10bis dell'articolo 119, è necessario, inoltre, che i membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica «fin dalla data di avvio dei lavori o, se precedente, di sostenimento delle spese.

La gratuità della carica deve sussistere «fino alla fine dell'ultimo periodo di imposta di fruizione delle quote annuali costanti di detrazione».

Indipendentemente da quanto previsto nello statuto, va dimostrato «con qualsiasi mezzo di prova, oppure con dichiarazioni che i predetti membri del consiglio di amministrazione non hanno percepito compensi o indennità di carica, ovvero vi hanno rinunciato o li hanno restituiti.

Con riferimento alla possibilità che le ONLUS, APS e ODV optino per la cessione del credito o per lo sconto in fattura, a fronte di un generale divieto all'esercizio di tali opzioni si prevede, al ricorrere di determinati presupposti, alcune deroghe specifiche.

In particolare, l'esercizio delle opzioni è consentito, tra l'altro, per le ONLUS, le ODV e le APS che risultino già costituite alla data del 17 febbraio 2023 (data di entrata in vigore del decreto legge n. 11 del 2023).

L'articolo 1 del decreto legge 29 marzo 2024, n. 39, convertito con modificazioni dalla legge 23 maggio 2024, n. 67, è intervenuto ridefinendo il perimetro di operatività delle deroghe al generale divieto di cessione o sconto in fattura di cui al decreto legge n. 11 del 2023.

In particolare, l'articolo 1, comma 2, del citato decreto legge n. 39 del 2024, stabilisce per determinati soggetti, tra i quali le ONLUS, le ODV e le APS (già costituite alla data del 17 febbraio 2023), che le deroghe al generale divieto di esercizio delle opzioni per la cessione del credito o per lo sconto in fattura continuano ad applicarsi alle spese sostenute in relazione agli interventi per i quali in data antecedente al 30 marzo 2024 (data di entrata in vigore del decreto legge n. 39 del 2024):

- «a) risulti presentata la comunicazione di inizio lavori asseverata (CILA) ai sensi dell'articolo 119, comma 13ter, del citato decretolegge n. 34 del 2020, se gli interventi sono agevolati ai sensi del medesimo articolo 119 e sono diversi da quelli effettuati dai condomini; […];

- c) risulti presentata l'istanza per l'acquisizione del titolo abilitativo, se gli interventi sono agevolati ai sensi dell'articolo 119 del citato decretolegge n. 34 del 2020 e comportano la demolizione e la ricostruzione degli edifici;

- d) risulti presentata la richiesta del titolo abilitativo, ove necessario, se gli interventi sono diversi da quelli agevolati ai sensi dell'articolo 119 del citato decretolegge n. 34 del 2020;

- e) siano già iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo, se gli interventi sono diversi da quelli agevolati ai sensi dell'articolo 119 del citato decretolegge n. 34 del 2020 e per i medesimi non è prevista la presentazione di un titolo abilitativo.».

Pertanto, nel rispetto delle predette condizioni e di ogni altra condizione richiesta, sulle spese sostenute l'Istante potrà esercitare le opzioni alternative alla fruizione diretta della detrazione, di cui al citato articolo 121 del decreto Rilancio.

Allegati: -

Bollo con l’F24: le novità dal 2025

Il testo del Dlgs n 139 del 18 settembre 2024 è stato pubblicato in Gazzetta Ufficiale ed è in vigore dal 3 ottobre.

Tra le misure del decreto l'art 4 reca “Disposizioni per la razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e degli altri tributi indiretti diversi dall’IVA.” e contiene una novità che partirà dall'anno prossimo, vediamo tutti i dettagli.

Bollo con l’F24: le novità dal 2025

In particolare, in merito all'imposta di bollo il Dlgs n 139/2024 prevede che il pagamento dell’imposta di bollo, a partire dal 1° gennaio 2025, si potrà versare con modello F24.

Questa possibilità è contenuta nell’articolo 4 che prevede che, la disposizione si applica agli atti da registrare in termine fisso e stabilisce che: “l’imposta di bollo è assolta nel termine previsto per la registrazione dell’atto, con le modalità di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.”

La decorrenza dal 2025 è prevista dall’articolo 9 dello stesso decreto che stabilisce che le nuove disposizioni decorrano dal prossimo anno per:

- gli atti pubblici formati

- gli atti giudiziari pubblicati o emanati;

- le scritture private autenticate o presentate per la registrazione;

- le successioni aperte;

- agli atti a titolo gratuito.

Occorre evidenziare che oltre al bollo tramite F24 si aggiunge alla possibilità per i documenti analogici presentati per la registrazione in originale all’ufficio dell’Agenzia delle Entrate di pagare l’imposta di bollo mediante contrassegno telematico.

Si tratta in particolare, della “marca da bollo digitale”, reperibile in tabaccheria, che certifica il versamento dell’imposta di bollo.

-

Obblighi Dac 7: le corrette definizioni di venditore e piattaforma

Le Entrate hanno pubblicato il Principio di Diritto n 3/2024 in risposta a dubbi sulle definizioni di:

- venditore e

- piattaforma,

relativamente ai soggetti su cui ricadono gli obblighi di comunicazione dei dati che scaturiscono dalla Direttiva DAC 7.

Leggi anche Piattaforme online: invio dati alle Entrate prorogato al 15.02

Dac 7: le corrette definizioni di venditore e piattaforma

L'Agenzia delle Entrate chiarisce quale sia la corretta interpretazione delle definizioni di:

- “piattaforma”

- e “venditore”

contenute nel Dlgs n. 32/2023 di attuazione della Direttiva (Ue) 2021/514 (Dac 7), relativa alla cooperazione amministrativa fiscale tra i Paesi dell’Unione.

La direttiva impegna gli Stati membri ad adottare le misure necessarie affinché i gestori di piattaforme digitali acquisiscano e comunichino, con modalità standardizzate, una serie di dati sui venditori in rete, alle competenti Amministrazioni fiscali, al fine del successivo scambio di informazioni.

Obiettivo è la ricostruzione dei ricavi realizzati dagli operatori attraverso il web, soprattutto se i proventi transitano attraverso piattaforme stabilite in giurisdizioni estere.

Il Dlgs n 32/2024 (in attuazione della Direttiva) impone ai gestori di piattaforme digitali che soddisfano determinati requisiti (c.d. ''gestori di piattaforma con obbligo di comunicazione'') l'obbligo di:

- espletare le procedure di adeguata verifica in materia fiscale, ai fini dell'identificazione dei venditori presenti sulle piattaforme;

- comunicare all'Agenzia delle entrate, al fine del successivo scambio con le Amministrazioni fiscali estere, una serie di informazioni riguardanti i venditori, le attività intermediate per il tramite della piattaforma, i corrispettivi versati ai venditori in relazione a tali attività e i conti finanziari sui quali vengono accreditati i corrispettivi.

L' ADE, con il principio di diritto n 3/2024, vuole chiarire la corretta definizione dei due termini.

Prima di replicare al quesito, riporta le definizioni del quesito che evidenziava che:

- è una ''piattaforma'' ''qualsiasi software accessibile agli utenti, compresi i siti web o parti di essi e le applicazioni, anche mobili, che consente ai venditori di essere collegati con altri utenti allo scopo di svolgere, direttamente o indirettamente, un'attività pertinente per tali utenti (…)'';

- è un ''venditore'' ''un utente della piattaforma, sia esso una persona fisica o un'entità, che si è registrato sulla piattaforma durante il periodo oggetto di comunicazione e svolge un'attività pertinente''.

Inoltre, ''attività pertinente'' è ''un'attività svolta al fine di percepire un corrispettivo, ad eccezione di quelle svolte da un venditore che agisce in qualità di dipendente del gestore di piattaforma o di un'entità collegata del gestore di piattaforma, e che rientra in una delle tipologie elencate di seguito:

- 1) la locazione di beni immobili, compresi gli immobili residenziali e commerciali, nonché qualsiasi altro bene immobile e spazio di parcheggio;

- 2) i servizi personali;

- 3) la vendita di beni;

- 4) il noleggio di qualsiasi mezzo di trasporto'.

L'’Agenzia osserva che la definizione di attività pertinente data dal decreto su indicata:

- non richiede necessariamente che vi sia un contatto diretto tra gli utenti-venditori e gli altri utenti di un sito web

- né che le attività pertinenti vengano svolte dai venditori nei confronti degli altri utenti in maniera “indiretta'” e, quindi, attraverso la piattaforma stessa o il suo gestore.

L’Amministrazione spiega che, l’ipotesi di un’attività svolta anche “indirettamente” dal venditore comporta che la cessione da parte del gestore della piattaforma in nome proprio e per conto dell'utente-venditore non alteri la riconducibilità dell’operazione tra quelle oggetto di comunicazione.

Tali conclusioni sono coerenti con quelle assunte in sede Ocse, contenute nelle Model Rules. Viene specificato infatti che la risposta n. 15 alle Frequently Asked Questions, relativa alle Model Rules (ottobre 2023) ha precisato che deve essere considerata come “piattaforma”, un sito web di locazione di alloggi, che mette a disposizione beni immobili agendo a proprio nome ma per conto di venditori terzi e i relativi affitti devono essere considerati attività pertinenti.

Il gestore, in tal caso, è tenuto a comunicare i corrispettivi ricevuti dai venditori registrati sulla piattaforma in relazione a tali attività pertinenti.

In sintesi, quindi, anche se non consente ai venditori di interagire con gli altri utenti, un sito web che permette ai primi di cedere beni materiali ai secondi, anche in modo indiretto, attraverso la piattaforma stessa o il suo gestore, rappresenta una “piattaforma” secondo le previsioni dell’articolo 2, comma 1, lettera a), del Dlgs n. 32/2023.

Per la nozione di “venditore”, l’Agenzia precisa che l'espressione “registrato sulla piattaforma” riportata dall'articolo 2, comma 1, lettera n) del Dlgs, comprende, in via generale, tutti i casi in cui i dati del venditore che utilizza la piattaforma risultano in qualche modo acquisiti dalla piattaforma stessa, e possano, quindi, essere successivamente oggetto di comunicazione.

Di conseguenza, rilevano anche le ipotesi in cui l'utente non si abbia uno specifico account o profilo, ma sia entrato in una relazione contrattuale con il gestore della piattaforma.

La conclusione, specifica l'ADE, è coerente con le indicazioni fornite dal Commentario alle Model Rules, con riferimento alla analoga definizione di venditore (Seller).

Allegati: -

Successioni e donazioni: novità in vigore dal 1° gennaio 2025

Pubblicato in GU n 231 del 2 ottobre il Dlgs n 139/2024 con Disposizioni per la razionalizzazione dell'imposta di registro, dell'imposta sulle successioni e donazioni, dell'imposta di bollo e degli altri tributi indiretti diversi dall'IVA

In particolare, il Dlgs secondo i principi della Legge di Delega al Governo per la Riforma Fiscale (Legge n 111/2023) va ad agire secondo i seguenti criteri:

- semplificazione,

- certezza del diritto,

- razionalizzazione.

Alcune disposizioni apportano modifiche alla disciplina dell’imposta di successione e donazione in conformità ai principi di semplificazione e razionalizzazione della legge delega.

Altre novità sono relative all’imposta di registro, all’imposta di bollo, alle tasse ipotecarie, ai tributi speciali catastali e agli altri tributi speciali previsti per i servizi resi dagli uffici dell’Agenzia delle Entrate.

Vediamo alcune novità introdotte dal decreto sottolineando l'entrata in vigore dal 1° gennaio 2025.

Dlgs Successioni e donazioni: alcune novità

L’articolo 1 introduce il principio di autoliquidazione dell’imposta sulle successioni, che ora è liquidata da parte dell’ufficio.

Con la Dichiarazione di successione, l’imposta viene autoliquidata dal contribuente e versata entro 90 giorni dal termine di presentazione della dichiarazione di successione.

Successivamente, l'ufficio controlla la regolarità dell’autoliquidazione delle imposte e tasse effettuata dal contribuente, nonché dei versamenti e la loro corrispondenza con i dati indicati nella dichiarazione.

La presentazione della dichiarazione avviene per via telematica, con modalità stabilite mediante provvedimento del direttore dell’Agenzia delle entrate.I non residenti possono inviare per posta raccomandata A/R.

Con le novità non è più necessario allegare alla dichiarazione gli estratti catastali relativi agli immobili indicati in successione.In merito ai trust si stabilisce espressamente l’applicazione dell’imposta sulle successioni e donazioni anche ai “trasferimenti derivanti da trust e da altri vincoli di destinazione”, ove determinino arricchimenti gratuiti in favore dei beneficiari.

L’imposta si applica al momento del trasferimento dei beni e dei diritti a favore dei beneficiari e le relative franchigie e aliquote trovano applicazione in base al rapporto tra disponente e beneficiario.

La norma consente al disponente del trust o di altro vincolo di destinazione o, in caso di trust testamentario, al trustee di assolvere anticipatamente l’imposta, in occasione di ciascun conferimento dei beni e dei diritti ovvero dell’apertura della successione.In merito alla cessione di azienda:

- si introduce la possibilità, nei casi di cessioni riguardanti l’azienda nella sua interezza o specifici complessi aziendali, di applicare separatamente le aliquote concernenti i trasferimenti a titolo oneroso delle distinte tipologie di beni che compongono l’azienda o il singolo ramo, a condizione che sia possibile imputare ai vari beni una quota parte del corrispettivo

- si prevede che la base imponibile dell’imposta di registro, dovuta per i trasferimenti di aziende o diritti reali su di esse, sia determinata assumendo il valore venale complessivo dei beni che compongono l’azienda, compreso l’avviamento e sottraendo le passività, così come indicato nel nuovo articolo 51 del Tur.

Dlgs Successioni e Donazioni: novità su imposta di registro e bollo

Una delle novità principali riguarda l’autoliquidazione dell'imposta di registro, si sostituisce la modalità di liquidazione dell’imposta, da parte dell’ufficio, con l’autoliquidazione operata direttamente dagli obbligati al pagamento.

Viene prevista una procedura informatica per la registrazione degli atti pubblici e delle scritture private autenticate, superando le modalità previste precedentemente e rispondendo alle esigenze di digitalizzazione.In merito all’imposta di bollo si introduce la facoltà di integrare la dichiarazione dell’imposta di bollo, con modelli conformi a quelli approvati per il periodo d’imposta cui si riferisce la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di un maggiore o di un minore credito.

-

Delega Unica: istruzioni per delegare ai servizi fiscali ADE e ADER

Con il Provvedimento n. 0375356 del 2 ottobre l'Agenzia delle Entrate pubblica regole e modello di Delega Unica ai propri servizi e a quelle dell'Agenzia delle Riscossione, ADER.

Il Modello di Delega Unica consente di delegare fino a 2 intermediari con possibilità di revoca dell'incarico.

Attenzione al fatto che il provvedimento specifica che le deleghe già attive alla data di disponibilità delle suddette funzionalità sono valide fino al giorno della loro scadenza originaria e comunque non oltre il 30 giugno 2026.

Delega Unica: che cos’è

Il provvedimento reca le disposizioni attuative dell’articolo 21 del decreto legislativo 8 gennaio 2024, n. 1, concernente il modello unico di delega agli intermediari di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, per l’accesso ai servizi on line resi disponibili dall’Agenzia delle entrate e dall’Agenzia delle entrate-Riscossione.

La delega contiene le seguenti informazioni:

- il codice fiscale e i dati anagrafici del delegante (contribuente, eventuale rappresentante o erede) e dell’intermediario;

- i servizi on line oggetto di delega o revoca, come individuati al successivo punto 4;

- la data di conferimento o di revoca della delega.

Le informazioni suddette che rappresentano il contenuto minimo della delega, con la descrizione dei servizi delegabili, sono riportate nel fac-simile allegato al provvedimento (allegato1).

Delega Unica: i servizi delegabili

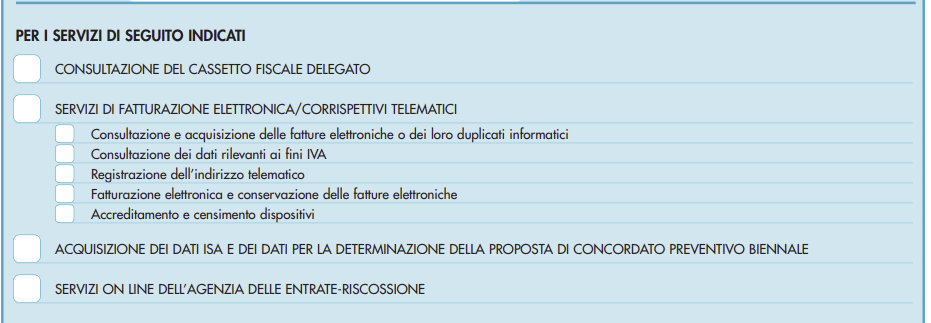

Attenzione al fatto che il contribuente può delegare tutti o alcuni dei servizi on line tra quelli di seguito elencati:

- a) la consultazione del Cassetto fiscale delegato;

- b) uno o più servizi relativi alla Fatturazione elettronica/corrispettivi telematici, ovvero:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici, – consultazione dei dati rilevanti ai fini IVA,

- registrazione dell’indirizzo telematico,

- fatturazione elettronica e conservazione delle fatture elettroniche,

- accreditamento e censimento dispositivi;

- c) l’acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale;

- d) i servizi on line dell’area riservata dell’Agenzia delle entrate-Riscossione

I servizi di cui sopra sono delegabili esclusivamente a favore degli intermediari, ad eccezione dei servizi di “fatturazione elettronica e conservazione delle fatture elettroniche” e di “accreditamento e censimento dispositivi” che possono essere delegati anche a soggetti diversi dagli intermediari.

In tale ipotesi, i dati relativi al conferimento della delega sono comunicati esclusivamente dal contribuente mediante la modalità di cui al successivo punto 6.2.

Qualora la delega venga successivamente estesa ad altri servizi on line, sarà pubblicata, nell’apposita sezione dei siti internet dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, una nuova versione del fac-simile con la descrizione aggiornata dei servizi delegabili e ne sarà data relativa comunicazione.

Delega Unica: modalità di conferimento e durata della delega

La delega è conferita ad un massimo di due intermediari ed è trasmessa all’Agenzia delle entrate una comunicazione per ciascun intermediario delegato, attraverso una specifica funzionalità web resa disponibile nella sua area riservata dell’Agenzia delle entrate.

Qualora i dati relativi al conferimento della delega siano comunicati con una delle altre modalità, quali:

- mediante la trasmissione di un file xml sottoscritto dal contribuente con:

- 1. firma digitale;

- 2. FEA CIE;

- 3. FEA realizzata utilizzando certificati digitali, anche non qualificati, conformi con quanto indicato nel paragrafo 2 delle specifiche tecniche di cui all’allegato 2 del presente provvedimento. In tal caso, il file è sottoscritto anche con la firma digitale dell’intermediario delegato che, in tal modo, attesta il conferimento della delega ricevuta e autentica la firma del delegante.

l’intermediario acquisisce la delega in formato cartaceo, unitamente ad una copia del documento di identità del delegante, o in formato elettronico.

In caso di acquisizione in formato elettronico, la delega deve essere sottoscritta dal delegante.

Se la delega è conferita dal rappresentante legale (tutore, curatore speciale, amministratore di sostegno, genitore) o dall’erede del contribuente, l’intermediario acquisisce anche idonea documentazione da cui si evince la qualità di rappresentante legale o di erede.

La delega scade il 31 dicembre del quarto anno successivo a quello di conferimento, ferma restando la possibilità di revoca anticipata o di rinuncia.

Allegati: