-

Modello E ETS: alternativo a quello ordinario

Con la Circolare n /2026 il Ministero del Lavoro fornisce chiarimenti sulle novità per il rendiconto aggregato o Modello E per gli ETS.

Ricordiamo che sulla Gazzetta Ufficiale n. 67 del 21 marzo 2026 è stato pubblicato il decreto del 18 febbraio 2026 del Ministro del lavoro e delle politiche sociali con il quale è stato adottato il modello di rendiconto per cassa in forma aggregata per gli enti del Terzo settore aventi entrate annue non superiori a 60.000 euro.

Il Ministero replica a dubbi inerenti vediamo il commento.Modello E enti del terzo settore: alternativo a quello ordinario

Il Ministero riepiloga che sotto il profilo contenutistico il nuovo modello per cassa Modello E in forma aggregata costituisca una sintesi del modello di rendiconto per cassa “ordinario” identificato come modello “D” adottato con il D.M. del 5 marzo 2020 pubblicato sulla G.U. n.102 del 18 aprile 2020, senza apportare alcuna innovazione ai contenuti del vigente rendiconto per cassa, né tanto meno al sistema di rilevazione.

Esso interviene infatti esclusivamente sull’esposizione dei dati contabili, che sono riportati a livello macroaggregato di sezione senza l’ulteriore declinazione nelle singole voci che compongono quest’ultima, mantenendo inalterata la corrispondenza con ciascuna delle sezioni in cui si struttura il rendiconto per cassa ordinario.

In ragione del carattere derivato del modello di rendiconto per cassa aggregato rispetto al rendiconto per cassa ordinario, il provvedimento in oggetto ha denominato modello “E” lo schema di rendiconto per cassa aggregato, a conferma della continuità con la modulistica adottata con il D.M. 5 marzo 2020, già citato in precedenza.

Sotto il profilo soggettivo, detto modello, secondo quanto già anticipato nella circolare n.6/2024 di questo Ministero, può essere adottato da tutti gli ETS con entrate comunque denominate non superiori a 60.000 euro annui tranne, beninteso le imprese sociali e gli ETS che esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale (per i quali si applica l’articolo 13, comma 5 del Codice del Terzo settore), indipendentemente dal possesso o meno della personalità giuridica, in coerenza con la ratio di semplificazione alla base della novella introdotta con la legge n. 104/2024.

Il ricorso al modello adottato con il D.M. del 18 febbraio 2026 costituisce una facoltà per l’ETS legittimato al suo impiego, secondo quanto previsto dall’articolo 13, comma 2-bis del Codice (“il rendiconto per cassa può indicare le entrate e le uscite in forma aggregata”): infatti, l’ETS,

versando nella condizione dimensionale prevista, può optare per la scelta del rendiconto per cassa ordinario o, stante la facoltatività del ricorso anche a tale opzione, del bilancio di esercizio economico- patrimoniale.Se il ricorso all’opzione di cui all’articolo 13, comma 2-bis è rimessa alla scelta dell’ETS, per altro verso, una volta operata detta opzione, l’utilizzo della relativa modulistica è vincolante per l’ETS che non può pertanto discostarsi da essa.

Rendiconto per cassa ETS: da quando si applica?

L’articolo 3 del D.M. in oggetto prevede, in coerenza con l’esposta assenza di novità dei contenuti del modello “E”, rispetto al rendiconto per cassa ordinario, prevede che esso sia utilizzabile a partire dal bilancio relativo all’esercizio in corso alla data di pubblicazione del decreto medesimo in Gazzetta Ufficiale.

Il D.M. rende quindi agibile la facoltà prevista dall’articolo 13, comma 2-bis del CTS, pertanto:

- per gli ETS che hanno l’esercizio finanziario coincidente con l’anno solare, il modello ” E” sarà utilizzabile a partire dal rendiconto dell’esercizio che si chiuderà al 31/12/2026;

- per gli ETS, il cui esercizio finanziario sia iniziato ad esempio il 1° luglio o il 1° settembre 2025, detto modello sarà già utilizzabile con riguardo all’esercizio che andrà a chiudersi, rispettivamente il 30 giugno o il 30 agosto del corrente anno.

Attenzione al fatto che, specifica il Ministero, un caso particolare concerne gli enti dotati di personalità giuridica ed entrate annue inferiori ai 60mila euro, per i quali alla data del 21 marzo 2026 era già chiuso l’esercizio finanziario.

Si deve ritenere che questi enti possono avvalersi della facoltà di redigere il bilancio relativo a tale esercizio nella forma del rendiconto per cassa integrale sancita nel modello “D” allegato al sopra menzionato D.M. 5 marzo 2020, dovendosi escludere che il possesso della personalità giuridica, associato all’utilizzabilità del rendiconto per cassa in forma aggregata solo successivamente all’adozione del decreto attuativo citato in oggetto, generi in capo agli enti in parola l’obbligo di dover redigere il bilancio economico-patrimoniale ai sensi dell’articolo 13, comma 1 del Codice.

Allegati: -

CU 2026: proroga delle richieste massive per gli intermediari

Con il Provvedimento n 121321/2026 le Entrate prorogano le modalità di richiesta e acquisizione, anche massiva, dei dati delle Certificazioni Uniche.

In sintesi si estende il periodo sperimentale previsto dal Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 390142 del 20 ottobre 2025, relativamente anche alle CU 2026 anno di imposta 2025.

Gli intermediari potranno richiedere in modalità massiva anche i dati delle Certificazioni uniche 2026 relative all’anno d’imposta 2025, dei propri deleganti.

Verrà resa nota la data di partenza del servizio.

CU 2026: proroga delle richeiste massive per gli intermediari

Il provvedimento ricorda che l’articolo 23 del decreto legislativo 8 gennaio 2024, n. 1, recante l’ampliamento del contenuto conoscitivo del cassetto fiscale, stabilisce, al comma 2, che l’acquisizione di tutti i dati gestiti dall’Agenzia delle entrate e riguardanti i contribuenti-deleganti è effettuata dagli intermediari anche attraverso servizi di trasferimento massivo.

Il Provvedimento, emanato in attuazione del successivo comma 3 del medesimo articolo 23, ha definito le regole tecniche e amministrative con le quali gli intermediari (CAF, professionisti abilitati o altri soggetti incaricati della trasmissione telematica delle dichiarazioni), possono richiedere e acquisire, anche massivamente, i dati delle CU dei contribuenti per i quali risultano delegati alla consultazione del relativo cassetto fiscale, prevedendo che, in via sperimentale, venissero messe a disposizione degli intermediari esclusivamente le CU 2025, relative all’anno d’imposta 2024.

Con il provvedimento del 20 aprile 2026 il periodo sperimentale viene esteso alla richiesta e acquisizione, anche massiva, dei dati delle CU 2026, relative all’anno d’imposta 2025; sono, di conseguenza, allegate le relative specifiche tecniche.

Il medesimo provvedimento rinvia ad un successivo avviso, da pubblicarsi sul sito internet dell’Agenzia delle entrate, la comunicazione della data a partire dalla quale potranno essere richieste ed acquisite le CU 2026.Le specifiche tecniche per la richiesta delle CU 2026 in modalità massiva e per la relativa acquisizione sono riportate, rispettivamente, negli allegati A e B al presente provvedimento.

Allegati: -

Mutui agrari: regole per il 730/2026

Nel Modello 730/2026 possono essere detratti anche gli Interessi relativi a prestiti o mutui agrari.

In particolare questi interessi vanno indicati nel Quadro E al Rigo E8/E10, con il codice 11, 47, e 56.

Le istruzioni al Modello evidenziano che occorre utilizzare il codice:

- "11" per gli interessi relativi a prestiti o mutui agrari stipulati fino al 31 dicembre 2021.

- "47" gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2022 e fino al 31 dicembre 2024. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui, in tale periodo, è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

- "56" gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2025. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui dal 1° gennaio 2025 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

Attenzione al fatto che, la detrazione riguarda:

- gli interessi passivi e relativi oneri accessori,

- nonché le quote di rivalutazione dipendenti da clausole di indicizzazione per prestiti e mutui agrari di ogni specie.

La detrazione, indipendentemente dalla data di stipula del mutuo, viene calcolata su un importo non superiore a quello dei redditi dei terreni dichiarati.

Mutui agrari: regole per il 730/2026

Le Entrate evidenziano anche che i contratti di mutuo agrario oggetto dell’agevolazione, ossia della detrazione, sono:

- finanziamenti sia di esercizio che di miglioramento a breve, medio e lungo termine previsti dalla legge per l’ordinamento del credito agrario;

- il prestito o mutuo agrario può riguardare, senza limitazioni, qualsiasi tipologia di terreno.

Per poter fruire della detrazione in esame, i mutui ed i prestiti agrari devono essere stati pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati tenendo conto delle rispettive rivalutazioni (80 per cento e 70 per cento) e, in aggiunta, dell’ulteriore rivalutazione pari, dal 2016, al 30 per cento di cui all’art. 1, comma 512, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dall’art. 1, comma 909, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

A tal fine, sono rilevanti anche i redditi dei terreni derivanti da partecipazioni in società di persone e assimilate.

Diversamente, gli altri redditi derivanti dai terreni, quali le plusvalenze da cessione a titolo oneroso ed il corrispettivo per la concessione in affitto per uso non agricolo, non risultano invece rilevanti ai fini della detraibilità degli interessi passivi.

La detrazione spetta solo al soggetto intestatario del contratto di prestito o mutuo agrario.La detrazione per le spese sostenute per interessi passivi di mutuo spetta a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Inoltre, dall’anno d’imposta 2020 la detrazione per le spese sostenute per interessi passivi di mutuo spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.Mutui agrari: documentazione da controllare e conservare per detrazione interessi passivi

Ai fini della detrazione è necessario controllare e conservare una certa documentazione, e in particolare:

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nel 2024 o estratto conto bancario o postale,

- Contratto di prestito o mutuo.

-

Collegamento Cassa e POS: seconda scadenza 30 aprile, per chi

Dal 1° gennaio 2026 è in vigore il nuovo obbligo introdotto dalla scorsa Legge di bilancio 2025 volto al contrasto dell'evasione fiscale.

In dettaglio, è necessario collegare Pos e scontrini telematici con una procedura informatica.

Ricordiamo che l'ADE ha ufficializzato la partenza specificando che la procedura è stata avviata dal 5 marzo, data dalla quale è possibile procedere al collegamento accedendo in area riservata su "Fattureecorrispettivi".

La prima scadenza sarà il 20 aprile prossimo.

In proposito ricordiamolo, le Entrate hanno pubblicato:

- il Provvedimento n 424470/2025 con tutte le regole operative

- il 19 febbraio hanno pubblicato una guida operativa a supporto degli esercenti

- delle faq risolutive di dubbi, aggiornate appunto al 25 marzo. Leggi anche Collegamento POS e RT: come indicare i pagamenti differiti?

Il 30 aprile invece scade il termine per il collegamento per gli esercenti che hanno aperto una nuova attività o che si sono dotati di nuovi strumenti nel mese di febbraio. Qiesti contribuenti hanno 10 giorni di tempo in più per comunicare all'Agenzia delle Entrate tutti i dati utili e stabilire il collegamento.

Vediamo anche nella tabella di seguito le scedenze dei prossimi mesi

per attivazioni o variazioni

scadenza per collegamento POS-RT

Fino al 31 gennaio

Entro il 20 aprile

Mese di febbraio

Dal 6 al 30 aprile

Mese di marzo

Dal 6 al 31 maggio

Mese di aprile

Dal 6 al 30 giugno

Collegamento POS e RT: chi riguarda

Coloro i quali utilizzano i registratori telematici o la procedura web “Documento Commerciale on line” per certificare i corrispettivi hanno tempo fino al 20 aprile, per comunicarne il collegamento con gli strumenti di pagamento elettronico già in uso o attivati tra il 1° e il 31 gennaio 2026.

Il collegamento è obbligatorio da quest’anno e si fa una volta sola, salvo successive variazioni (ad esempio, l’attivazione di un nuovo Pos), che il negoziante sarà tenuto a comunicare.

Sono, invece, esclusi:

- i corrispettivi certificati mediante distributori automatici (cosiddette “vending machine”)

- quelli relativi alla cessione di carburante

- quelli relativi alle operazioni di ricarica dei veicoli elettrici

- in generale i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica (ad esempio, la vendita di tabacchi e generi di monopolio, le vendite a distanza, ecc.).

Nella pratica può succedere che il Pos venga utilizzato per operazioni miste, alcune soggette a certificazione dei corrispettivi, altre no. In tali casi, se lo stesso Pos è utilizzato anche solo occasionalmente per operazioni soggette a certificazione, il collegamento resta comunque obbligatorio. Se, invece, il Pos è dedicato esclusivamente a operazioni esonerate, può essere dichiarato come tale e non collegato, ma non potrà essere utilizzato neppure occasionalmente per operazioni certificate.

Se l’esercente sceglie volontariamente di emettere documento commerciale anche per le operazioni esonerate, i Pos utilizzati devono essere collegati.

L’obbligo non sussiste quando tutti i corrispettivi sono certificati esclusivamente tramite fattura.

Per sapere chi è escluso e cosa può eventualmente fare volontariamente, leggi anche Collegamento Cassa e POS: chi non deve provvedere

Collegamento cassa e POS: termini per adempiere

La prima comunicazione dei collegamenti dovrà essere effettuata dagli esercenti a partire dal 5 marzo e relativamente agli strumenti di pagamento elettronico attivi nel mese di gennaio 2026:

- per gli esercenti che utilizzano gli RT i dati dei collegamenti tra gli RT e i POS dovranno essere indicati nella nuova funzionalità “Gestione collegamenti”, messa a disposizione all’interno del portale “Fatture e Corrispettivi”;

- per gli esercenti che utilizzano la procedura web “Documento Commerciale on line”, i dati dei collegamenti dei POS dovranno essere indicati nella nuova funzionalità posta all’interno della medesima procedura web.

Successivamente, gli esercenti dovranno aggiornare i dati di collegamento solo nel caso in cui siano intervenute novità o variazioni.

La disponibilità delle funzionalità per la registrazione dei dati di collegamento verrà comunicata con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.

Dalla data di messa a disposizione della procedura web, il 5 marzo, gli esercenti (o i soggetti delegati) avranno 45 giorni di tempo per effettuare la comunicazione del collegamento tra gli RT e/o la procedura web “Documento Commerciale on line” e i POS utilizzati nel corso del mese di gennaio 2026.Relativamente ai POS attivati nei mesi successivi a gennaio 2026, il collegamento dovrà essere registrato tra il sesto e l’ultimo giorno del secondo mese successivo a quello di attivazione dei POS.

Gli stessi termini sono validi anche nel caso in cui sia intervenuta una variazione rispetto ai dati già registrati. Quindi, ad esempio, i

collegamenti tra POS e RT relativi al mese di aprile 2026, dovranno essere registrati, se modificati, tra il 6

giugno e il 30 giugno 2026.

A titolo esemplificativo, l’aggiornamento dei collegamenti si rende necessario nel caso di:- collegamento di un POS già in uso ad un altro RT già in uso

- attivazione di un nuovo RT che viene collegato a uno o più POS già in uso

- attivazione di un nuovo POS che viene collegato a uno o più RT già in uso

- dismissione di un POS o di un RT.

Collegamento Cassa e POS: le sanzioni per chi non provvede

E' prevista una sanzione pecuniaria e una sanzione accessoria della sospensione della licenza o dell’autorizzazione all’esercizio dell’attività per ciascuna violazione di:

- mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici con lo strumento mediante il quale sono registrati e memorizzati

- mancata trasmissione o memorizzazione dei dati dei pagamenti elettronici.

In particolare, si applica la sanzione amministrativa di euro 100 per ciascuna trasmissione, comunque entro il limite massimo di euro 1.000 per ciascun trimestre.

Inoltre si estende l’applicazione di tale sanzione, anche nei casi di violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici.

La sanzione amministrativa da euro 1.000 a euro 4.000 prevista per l'omessa installazione degli apparecchi per l'emissione dello scontrino fiscale si applica anche nel caso di mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici allo strumento mediante il quale sono registrati e memorizzati, in modo puntuale, e trasmessi, in modo aggregato, i dati dei corrispettivi nonché i dati dei pagamenti elettronici giornalieri.

Attenzione al fatto che, le associazioni di categoria di artigiani e autonomi hanno evidenzaito la necessità alleggerire il regime sanzionatorio per gli errori di natura formale commessi a seguito dell’abbinamento tra Pos e registratori telematici per l’emissione degli scontrini elettronici.

Nel corso di una recente audizione a Palazzo Madama viene espressa la necessità di prevedere sanzioni più lievi di quelle attuali nei casi di non corretta indicazione della modalità di pagamento nel documento cartaceo dato che in tali casi non c’è nessuna sottrazione di materia imponibile, ossia si tratterebbe solo di violazione formale.

La novità potrebbe arrivare da emendamenti al DL fiscale in fase di converisone in legge.

Collegamento POS e RT: come fare

Il collegamento non richiede modifiche hardware né integrazioni tecniche tra Pos e registratore telematico infatti consiste nell’abbinamento virtuale tra la matricola del registratore telematico (già censito in anagrafe tributaria) e i dati identificativi degli strumenti di pagamento elettronico di cui l’esercente risulta già titolare. Per realizzare il collegamento è sufficiente accedere al portale “Fatture e Corrispettivi” dell’Agenzia delle entrate, tramite Spid, Cie, Cns o credenziali rilasciate dall’Agenzia e utilizzare la funzione “Gestione collegamenti”.

Il sistema propone all’esercente l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, già comunicati dagli operatori finanziari.

Attenzione al fatto che se la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non sono effettuate tramite un registratore telematico, ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

-

Ricevute POS: gli estratti conto digitali al posto del cartaceo

Il Decreto PNRR convertito in Legge n 50/2026 pubblicata in GU n 91 del 20 aprile conferma la novità per le ricevute dei pagamenti POS e altro inizialmente previsto.

Vediamo tutti i dettagli per la conservazione delle scritture contabili e cosa introduce la Lagge di conversione del Decreto in oggetto.

In sintesi, per imprese e cittadini viene eliminato l’obbligo di conservazione delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

Ricevute POS: via l’obbligo di conservazione cartacea

L’articolo 8, comma 1, dispone l’eliminazione dell’obbligo di conservazione decennale delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

In luogo a tali documenti cartacei, è possibile utilizzare le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari (estratto conto, per i rapporti di conto corrente), qualora le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate secondo le modalità civilistiche.

Più precisamente, l’articolo 8, comma 1, introduce una semplificazione in materia di conservazione delle scritture e dei documenti contabili di cui all’articolo 2220 del codice civile, nell’ambito delle misure di semplificazione e razionalizzazione degli obblighi amministrativi.

Nello specifico, il comma 1 stabilisce che le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari, ai sensi dell’articolo 119 del decreto legislativo n. 385 del 1993 (c.d. “Testo unico bancario – TUB”), possono essere utilizzate in luogo delle ricevute cartacee emesse dai terminali abilitati al pagamento con carta di credito, debito e prepagata, o altra modalità digitale.

Per espressa previsione normativa, tali comunicazioni (o documentazione) possono essere utilizzate a condizione che le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate con le modalità di cui all’articolo 2220 del codice civile. -

Come cambiano le detrazioni nel 730/2026

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025: scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni per i titolari di redditi complessivi superiori a 75.000 euro.

Attenzione al fatto che:

- per i titolari di redditi tra 75.000 e 100.000 euro, il valore massimo delle spese ammesse in detrazione sarà pari a 14.000 euro;

- per i redditi superiori a 100.000 euro, l'importo scende a 8.000 euro.

L’importo base delle detrazioni sarà modulato in base alla situazione familiare e dovrà essere moltiplicato in base a specifici coefficienti, sulla base del numero di figli a carico:

- 0,50 se non ci sono figli a carico,

- 0,70 se c’è 1 figlio a carico,

- 0,85 se ci sono 2 figli a carico,

- 1,00 se ci sono 3 o più figli o un figlio con disabilità.

Il riordino potrà essere automatizzato o a scelta del contribuente e la scelta si effettua appunto in dichiarazione.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

730/2026: il riordino delle detrazioni

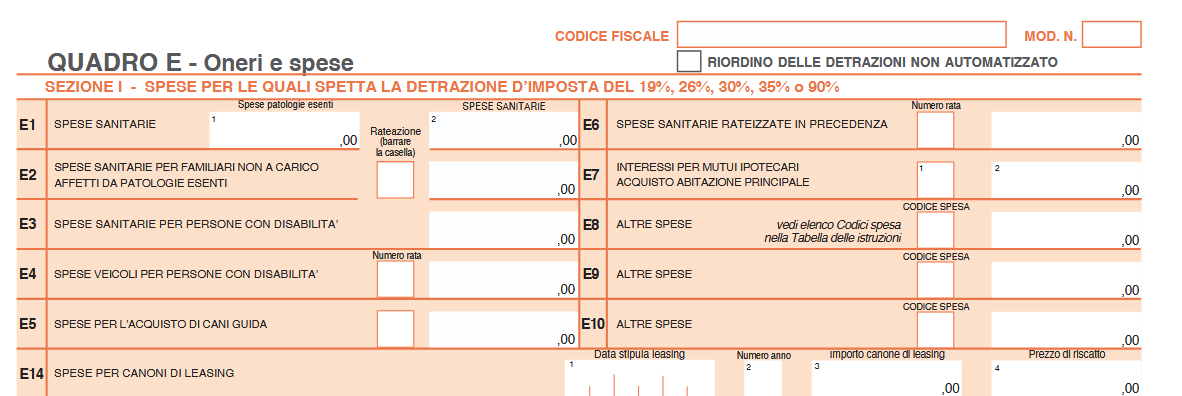

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato,

Allegati: -

Collegamento Cassa e POS: il caso del bowling multiattività

Con la Risposta a interpello n 44/2026 si chiarisce che il collegamento cassa e pos non è obbligatorio per tutti.

Prima dei dettagli va ricordato che dal 1° gennaio 2026 è in vigore il nuovo obbligo di collegamento tra POS e registratori telematici e che entro il 20 aprile devono essere effettuati i primi collegamenti.

Collegamento Casse e POS: il caso del bowling

Il caso analizzato, una sala bowling con più attività, in sintesi chiarisce che non tutti i pagamenti elettronici devono essere collegati al registratore di cassa, il collegamento va effettuato solo se c’è obbligo di corrispettivi.

La norma (art. 2, comma 3, d.lgs. 127/2015, modificato dalla Legge di Bilancio 2025) introduce un principio preciso: il collegamento POS–cassa serve a integrare:

- incasso elettronico,

- certificazione dei corrispettivi.

Ma vale solo dove esiste l’obbligo di certificazione fiscale. È questo il nodo interpretativo su cui interviene l’Agenzia.

Il caso dell'istante è quello di una sala bowling con tre attività diverse, la società istante gestisce:

- bowling, con biglietti SIAE,

- sala giochi e intrattenimento, senza obbligo di scontrino,

- bar e ristorante, con registratore telematico,

Tre regimi fiscali diversi e tre possibili trattamenti del POS.

Il dubbio proposto dal contribuente era appunto quelli di capire se serve collegare tutti i POS.

La domanda dell’istante è molto concreta, bisogna

- collegare tutti i POS?

- averne uno per ogni attività?

- censire anche quelli usati per attività senza scontrino?

Per il bowling con biglietteria SIAE nessun collegamento

L’Agenzia ricorda che il bowling rientra tra le attività soggette a imposta sugli intrattenimenti. I corrispettivi:

- sono certificati tramite titoli di accesso SIAE,

- vengono trasmessi tramite un canale autonomo.

Per questo motivo non si applica l’obbligo di collegamento POS–registratore

Il collegamento non è universale, ma dipende dal sistema di certificazione.

Per la sala giochi e attività senza scontrino: nessun obbligo.

Per le attività come: giochi, carambole, ping pong, vale l’esonero previsto dal DPR 696/1996. Pertanto non essendoci:

- obbligo di certificazione,

- né registratore telematico,

non c’è alcun obbligo di POS collegato o censito.

Per i bar e ristorante c'è obbligo pieno. Trattandosi di attività:

- soggette a scontrino,

- con trasmissione telematica dei corrispettivi,

scatta l’obbligo previsto dalla nuova norma e il POS deve essere collegato al registratore telematico

deve essere censito nel cassetto fiscale.L'interpello risulta utile anche per specificare che un unico POS per più attività è possibile.

L’Agenzia ammette che è possibile usare un solo POS per più attività ma:

- il collegamento deve funzionare per le operazioni soggette a scontrino,

- i pagamenti devono essere correttamente associati al documento commerciale.

In sostanza: conta la tracciabilità fiscale, non il numero di dispositivi.

Nel caso di specie del bowling quindi occorre evidenziare che:

- il bowloing ha attività soggette a scontrino e attività non soggette,

- se il pos è collegato solo alle attività non soggette non occorre collegarlo all'RT,

- se invece si incassa da attività sia non soggette che soggette allora il POS e l'RT vanno collegati.

Attenzione al fatto che il non-collegamento del POS all'RT va segnalato all'AdE tramite l'apposita funzione su Fatture e corrispettivi

Allegati: -

CIN affitti brevi come modificarlo nel BDSR

Sono obbligati a richiedere il CIN:

- i titolari o gestori delle strutture turistico-ricettive alberghiere ed extralberghiere definite ai sensi delle vigenti normative regionali e delle province autonome di Trento e di Bolzano;

- i locatori di unità immobiliari ad uso abitativo destinate a contratti di locazione per finalità turistiche;

- i locatori di unità immobiliari ad uso abitativo destinate alle locazioni brevi ai sensi della'rticolo 4 del DL n 50/2017 convertito, con modificazioni, in legge n 96/2017.

Le sanzioni per il mancato adempimento sono applicabili dal 2 gennaio 2025 e tal proposito è necessario avere una corretta gestione del CIN, anche attraverso eventuali operazioni di aggiornamento o trasferimento è essenziale.

Le indicazioni del Ministero del Turismo nella guida apposita sul CIN chiariscono che la voltura del CIN segue le regole regionali o locali.

Se la normativa territoriale lo consente, è possibile il subentro nel codice già esistente; diversamente, sarà necessario procedere con la cessazione del vecchio CIN e la richiesta di un nuovo codice.

La richiesta di un nuovo CIN non è una scelta, ma può essere un obbligo, ciò accade ad esempio se cambia la natura del soggetto che esercita l’attività, come nel passaggio da persona fisica a impresa. Vediamo di seguito quando invece autonomamente si può accedere al registro dei codici identificativi nazionali per "modificare" il CIN.

CIN affitti brevi come modificarlo nel BDSR

Il Ministero del Turismo ha specificato che nel caso in cui si vogliano modificare dei dati dopo aver ottenuto il CIN, oltre alla segnalazione di dato errato, è presente la possibilità di modificare i dati struttura in autonomia tramite il pulsante “Modifica dati struttura” presente in fondo al dettaglio scheda della propria struttura.

Attenzione al fatto che questa funzione non include la modifica per tutti i campi: per i rimanenti sarà necessario aprire una segnalazione di dato errato.

Terminata la modifica dei dati sarà sufficiente scorrere fino in fondo alla pagina, accettare la presa visione

dell’informativa sul trattamento dei dati personali indicata e cliccare sul pulsante “Procedi”Successivamente verrà visualizzata la schermata di presa in carico della modifica.

Ora sarà possibile ottenere il PDF aggiornato della struttura modificata premendo il tasto “Richiedi pdf struttura aggiornato” e in seguito “Scarica pdf aggiornato”.

- Senza categoria

730/2026: ecco le novità di quest’anno

L'agenzia delle Entrate in data 13 aprile ha pubblicato un aggiornamento al Modello 730/2026 pubblicato lo scorso febbraio.

Ricordiamo in fatti che con il Provvedimento n 71552 del 27 febbraio venivano diffuse le regole per il Modello 730/2026 da inviare a partire dal 30 aprile.

Scarica qui il file con i dettagli dell'aggiornamento.

In particolare, con il provvedimento sono approvati, unitamente alle relative istruzioni, i seguenti modelli:

a) 730/2026, relativo alla dichiarazione semplificata agli effetti delle imposte sul reddito delle persone fisiche, che i contribuenti che si avvalgano dell’assistenza fiscale devono presentare nell’anno 2026, per i redditi prodotti

nell’anno 2025;

b) 730-1, concernente le scelte per la destinazione dell’otto, del cinque e del due per mille dell’IRPEF;

c) 730-2 per il sostituto d’imposta e 730-2 per il CAF e per il professionista abilitato, che contengono la ricevuta dell’avvenuta consegna della dichiarazione da parte del contribuente;

d) 730-3, relativo al prospetto di liquidazione riguardante l’assistenza fiscale prestata;

e) 730-4 e 730-4 integrativo, concernenti la comunicazione, la bolla di consegna

e la ricevuta del risultato contabile al sostituto d’imposta;

f) bolla per la consegna dei modelli 730 e/o 730-1 (Allegato 1).Sempre in data 27 febbraio è stato pubblicato il Provvedimento n 722960 con approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2026, nelle comunicazioni di cui ai modelli 730-4 e 730-4 integrativo, nonché nella scheda riguardante le scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Sono infine approvate le istruzioni necessarie per lo svolgimento degli adempimenti previsti per l’assistenza fiscale da parte dei sostituti d’imposta, dei CAF e dei professionisti abilitati.Si ricorda che i contribuenti in possesso di determinati redditi possono presentare la dichiarazione con il modello 730 e utilizzare il modello 730 è vantaggioso, in quanto il contribuente:

- non deve eseguire calcoli e pertanto la compilazione è più semplice;

- ottiene il rimborso dell’imposta direttamente nella busta paga o nella rata di pensione, generalmente a partire dal mese di luglio (per i pensionati a partire dal mese di agosto o di settembre);

- se deve versare delle somme, in presenza di sostituto d’imposta queste vengono trattenute dalla retribuzione o dalla pensione direttamente nella busta paga.

730/2026: ecco le novità di quest’anno

Le principali novità contenute nel modello 730/2026 sono le seguenti:

- Scaglioni di reddito e delle aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati, e per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniuge non legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell'impresa soggette a imposta sostitutiva: per l'anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell'importo complessivo soggetto all'imposta sostitutiva è elevato a 5.000 euro lordi;

- Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell'anno, se l'imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro di-pendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente;

- Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni normative, sono ammessi in detrazione fino a un determinato ammontare;

- Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione;

- Detrazioni delle spese per interventi di recupero del patrimonio edilizio, di riqualificazione energetica degli edifici e antisismici: le agevolazioni fiscali previste per interventi di riqualificazione edilizia, di risparmio energetico e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

- Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 65%;

- Credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo

- Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di montagna” o in un comune limitrofo

- Credito d’imposta per l'acquisto o la ristrutturazione edilizia dell'unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025.

- Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esi-

stente in tale data; - Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1 gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

Leggi anche:

Allegati: -

Agevolazione per Commercialisti dalla Cassa: prime domande dal 15 aprile

La Cassa Dottori Commercialisti prosegue e rafforza l'impegno sul fronte del welfare con un nuovo pacchetto di misure del valore complessivo di 1,5 milioni di euro, destinato a sostenere gli iscritti per:

- gestione degli impegni finanziari

- percorso di crescita professionale.

Vediamo i dettagli per presentare le domande per queste due agevolazioni rivolte agli iscritti in partenza dal 15 aprile.

Contributo conto interessi Commercialisti: domande dal 15 aprile

Dal 15 aprile è possibile presentare le domande per il contributo in conto interessi dei commercialisti.

A sostegno degli interessi passivi la cassa ha previsto un totale di 1,2 milioni di euro di sostegno.Il contributo sarà pari al 100% degli interessi passivi sostenuti nel 2025 fino a un massimo di mille euro, come attestato dall’istituto di credito o finanziamento.

I beneficiari sono i Dottori Commercialisti iscritti alla Cassa non titolari di una pensione diretta (anche pensionati in regime di totalizzazione e cumulo), ad eccezione dei pensionati di invalidità in attività.

A tale proposito è possibile presentare la domanda utilizzando il servizio online CSF, a partire dal 15 aprile 2026 e non oltre il 1° febbraio 2027, fino ad esaurimento dei fondi stanziati.

Contributo per la formazione professionale nuove competenze Commercialisti domande dal 15 aprile

La Cassa Commercialisti informa inoltre della possibilità di presentare domanda per la formazione professionale per la quale sono stati stanziati 300 mila euro.

Condizione per beneficiarne è che il costo dei corsi e delle attività formative, idonee al riconoscimento dei crediti formativi professionali per il 2026, sia di importo pari o superiore a 200 €.

Il contributo erogato, pari a un massimo di mille euro per anno, è pari al 50% del costo dell’attività formativa, mentre è pari al 100% per gli under 35.

La domanda deve essere presentata esclusivamente utilizzando il servizio online CFC a partire dal 15 aprile 2026 e non oltre il 1° marzo 2027, fino ad esaurimento dei fondi stanziati.

Le domande degli iscritti non saranno gestite tramite “bando” ma con la formula “iniziativa”; ciò consentirà alla Cassa di gestire singolarmente le richieste liquidandole senza dover attendere la formazione di una graduatoria finale e, di conseguenza, riducendo il tempo necessario all’erogazione del contributo agli associati in possesso di tutti i requisiti richiesti.